摘要:小米的关键问题已经不只是手机卖得好不好,而是手机、AIoT、互联网服务、智能汽车和 AI 投入能否组成一个效率更高的生态系统。

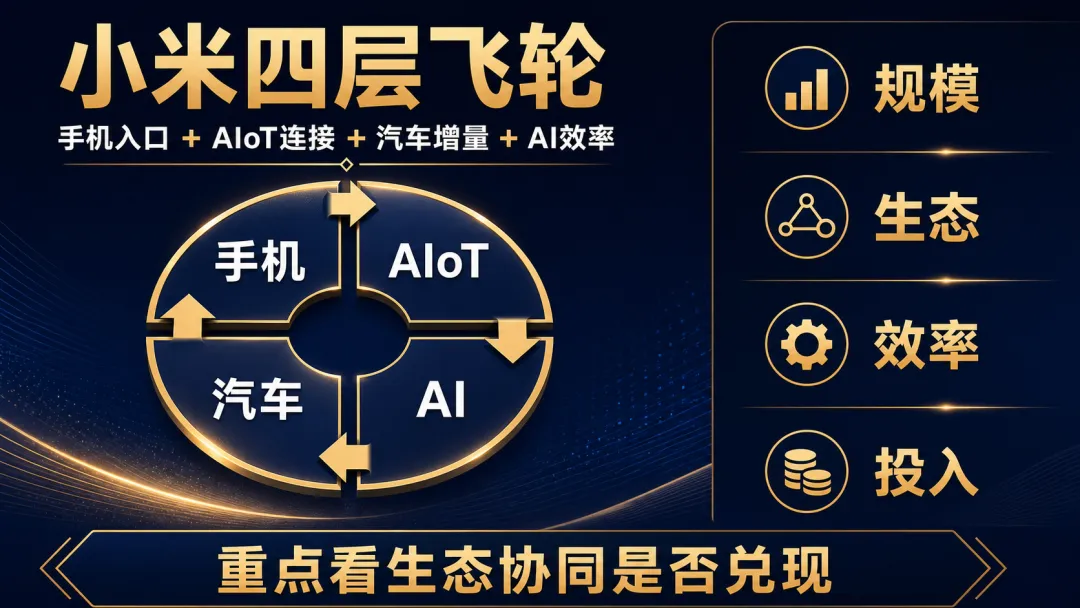

图注:这张图展示小米从手机入口走向人车家生态。

01 开头:为什么今天要研究这家公司

研究小米,最容易陷入一个旧问题:它到底是不是一家手机公司?

如果只看收入结构,手机仍然是小米的核心入口。2026 年一季度,小米智能手机收入为 442.7 亿元,仍是最大单一业务;全球智能手机出货量为 3380 万台,官方公告引用 Omdia 数据称其连续 23 个季度保持全球前三。

但如果只把小米看成手机公司,又会漏掉它更重要的变化:AIoT 平台连接设备数已经达到 11.187 亿台,全球月活用户达到 7.462 亿,智能电动汽车、AI 和其他新业务收入达到 198.6 亿元。换句话说,小米现在更像是在用手机做入口,用 AIoT 做连接,用互联网服务做利润层,再用汽车和 AI 打开新的长期变量。

这篇文章不讨论短期市场价格,也不做任何交易建议。我们只看一个问题:小米这家公司长期创造价值的能力,究竟取决于哪些经营变量?

图注:小米的核心框架是手机、AIoT、汽车和 AI 的协同。

02 公司到底靠什么赚钱

小米的收入可以拆成四层:智能手机、IoT 与生活消费产品、互联网服务、智能电动汽车与 AI 新业务。

第一层是智能手机。它贡献规模、用户入口和供应链议价基础,但毛利率容易受到内存等零部件价格、市场竞争和产品结构影响。

第二层是 IoT 与生活消费产品。它把用户从一部手机延伸到家电、穿戴、平板、电视、智能家居等场景。这个业务的意义不只是卖硬件,而是提高用户在小米生态里的设备数量和使用频率。

第三层是互联网服务。它包括广告、会员、内容和其他增值服务。这个分部收入体量不如硬件大,但毛利率明显更高,体现的是用户规模和系统入口的变现能力。

第四层是智能电动汽车、AI 和其他新业务。它的收入体量已经进入百亿元级别,但仍处在高投入、产能爬坡、渠道建设和产品迭代阶段。短期看它会拉高费用和经营压力,长期看它决定小米能否从“手机生态公司”升级为“人车家生态公司”。

| 业务板块 | 2026 年一季度收入 | 毛利率 | 业务作用 | 主要观察点 |

|---|---|---|---|---|

| 智能手机 | 442.7 亿元 | 10.1% | 用户入口与规模基础 | 出货量、ASP、零部件成本、产品结构 |

| IoT 与生活消费产品 | 246.8 亿元 | 25.2% | 家庭和个人设备生态 | 连接设备数、海外渠道、品类毛利 |

| 互联网服务 | 94.7 亿元 | 76.1% | 高毛利利润层 | 月活用户、广告收入、海外服务收入 |

| 智能电动汽车、AI 和其他新业务 | 198.6 亿元 | 20.1% | 第二曲线与生态延伸 | 交付量、亏损收窄、产能与服务网络 |

图注:这张图说明小米的收入来自硬件、服务和汽车三类驱动。

03 商业模式拆解

小米的商业模式有一个很典型的特点:它不是靠单个高毛利硬件赚钱,而是靠“硬件规模 + 用户连接 + 服务变现 + 供应链效率”来积累长期优势。

手机的作用,是把用户带进生态。手机出货量越大,MIUI/HyperOS 的用户基础就越厚,广告、内容、会员、应用分发等服务才有更大的触达面。

AIoT 的作用,是把手机用户变成多设备用户。一个用户如果只买一部手机,关系很浅;如果家里同时有电视、平板、空调、扫地机、手环和智能音箱,用户迁移成本就会提高,复购和交叉销售空间也会变大。

互联网服务的作用,是提升利润弹性。硬件业务要面对库存、渠道、零部件价格和竞争,但互联网服务的毛利率更高。2026 年一季度,小米互联网服务收入 94.7 亿元,毛利率为 76.1%,这说明用户规模本身可以沉淀为利润层。

汽车业务的作用,则是把小米生态推向一个更高客单价、更复杂供应链、更高品牌认知的场景。汽车不是手机的简单延伸,它会带来工厂、交付、售后、安全、质量和渠道管理压力。但如果小米能把车、手机、家居和 AI 助手连接起来,汽车也可能成为生态的强入口。

所以,看小米不能只看一个产品是否热销。更重要的是看三个问题:

手机基本盘能否保持规模和毛利稳定;

AIoT 和互联网服务能否继续提升用户粘性;

汽车和 AI 投入能否从消耗现金的阶段,逐步进入规模化和效率改善阶段。

04 财务数据分析

小米 2026 年一季度的表面数字并不轻松。营收同比下降 10.9%,期内利润同比下降 56.5%,经调整净利润同比下降 43.1%。但这组数字不能只看“下滑”,还要拆出原因:手机行业竞争和零部件成本压力仍在,汽车和 AI 仍处于投入期,而互联网服务和 IoT 生态仍提供较高毛利支撑。

| 指标 | 2026 年一季度 | 2025 年一季度 | 变化方向 | 观察重点 |

|---|---|---|---|---|

| 营收 | 991.4 亿元 | 1112.9 亿元 | -10.9% | 手机与 AIoT 分部收入下降,汽车和 AI 新业务增长 |

| 毛利 | 218.1 亿元 | 254.1 亿元 | -14.2% | 综合毛利率约 22.0%,硬件成本压力仍要观察 |

| 经营利润 | 53.1 亿元 | 131.3 亿元 | -59.5% | 研发、销售和汽车投入影响利润弹性 |

| 期内利润 | 47.3 亿元 | 108.9 亿元 | -56.5% | 利润端承受投入与同比高基数压力 |

| 经调整净利润 | 60.7 亿元 | 106.8 亿元 | -43.1% | 剔除部分非经常项目后仍明显回落 |

| 研发费用 | 89.5 亿元 | 67.1 亿元 | +33.4% | AI、汽车和核心技术投入继续加大 |

| 经营活动现金流净额 | -17.9 亿元 | 45.1 亿元 | 转负 | 与所得税支付、应付款变化和营运资本有关 |

图注:财务图帮助读者把规模、利润和投入放在一起看。

从分部看,2026 年一季度 Smartphone x AIoT 分部收入为 792.8 亿元,毛利率 22.5%;智能电动汽车、AI 和其他新业务收入为 198.6 亿元,毛利率 20.1%,但该分部经营亏损 31 亿元。

这意味着小米正处在一个典型的投入周期:传统硬件业务要维持规模,新业务要扩大交付和渠道,AI 要持续投入研发。短期利润被压缩,并不自动等于商业模式变差;但如果投入不能带来更高的用户粘性、更强的品牌溢价和更好的现金流质量,长期回报也会承压。

| 经营变量 | 2026 年一季度数据 | 为什么重要 |

|---|---|---|

| 智能手机出货量 | 3380 万台 | 决定用户入口和供应链规模 |

| AIoT 平台连接设备数 | 11.187 亿台 | 衡量生态覆盖面和多设备粘性 |

| 全球月活用户 | 7.462 亿 | 决定互联网服务变现基础 |

| 智能电动汽车交付量 | 80,856 辆 | 衡量汽车业务是否进入规模化阶段 |

| 研发人员 | 26,048 人 | 反映 AI、汽车和核心技术投入强度 |

| 总借款 | 354.0 亿元 | 观察扩张阶段的资本结构压力 |

05 行业竞争格局

小米的竞争对手不是一类公司,而是多类公司。

在智能手机里,它要面对 Apple、Samsung、Huawei,以及国内其他安卓厂商。这个赛道的核心问题是:小米能否在保持性价比和规模优势的同时,继续提高高端机占比和 ASP。

在 AIoT 和家电里,它要面对传统家电公司、智能家居公司和平台型科技公司。这个赛道的核心问题是:小米能否用系统、App、渠道和产品矩阵形成更强的用户粘性,而不只是卖单个设备。

在智能汽车里,它要面对 BYD、Tesla、理想、问界、蔚来、小鹏等公司。汽车竞争远比手机更重资产,也更考验质量、安全、交付、服务和供应链管理。小米有品牌流量和生态入口,但也必须证明自己能长期稳定交付。

| 竞争战场 | 小米的优势 | 小米的压力 | 需要持续观察 |

|---|---|---|---|

| 智能手机 | 全球规模、供应链效率、价格带覆盖 | 高端化竞争、零部件成本、安卓阵营内卷 | ASP、毛利率、海外份额 |

| AIoT 与生活消费 | 多设备生态、渠道协同、用户连接 | 品类复杂、库存管理、家电巨头竞争 | 连接设备数、五件以上设备用户数 |

| 互联网服务 | 高月活、高毛利、系统入口 | 广告周期、监管和内容生态限制 | 广告收入、海外服务收入占比 |

| 智能电动汽车 | 品牌关注度、生态协同、智能化体验 | 产能爬坡、售后网络、质量和安全 | 交付量、经营亏损、用户口碑 |

图注:竞争图说明小米已从单一手机竞争转向多战场协同。

06 估值逻辑

估值不是一个单独的数字,而是一组假设。

如果市场把小米只看成硬件公司,关注点会集中在手机出货量、毛利率、库存和价格竞争。硬件公司通常要面对周期和竞争压力,利润弹性不稳定。

如果市场把小米看成生态平台,关注点会转向月活用户、AIoT 连接设备数、互联网服务毛利率、多设备用户比例,以及不同设备之间能否形成复购和服务收入。

如果市场把小米看成汽车和 AI 驱动的成长公司,关注点又会转向交付量、汽车毛利率、经营亏损收窄、研发效率和新产品节奏。

所以,小米估值逻辑最核心的不是“应该给多少倍”,而是三个假设能否被持续验证。

| 情景 | 核心假设 | 市场可能关注什么 | 主要风险 |

|---|---|---|---|

| 乐观 | 手机毛利稳定,AIoT 用户继续增长,汽车交付和毛利持续改善 | 生态协同、汽车规模化、互联网服务高毛利延续 | 过度依赖新业务兑现速度 |

| 中性 | 手机承压但不失速,汽车继续投入,服务业务保持韧性 | 利润质量、现金流、研发投入产出比 | 增长和利润改善都需要时间 |

| 压力测试 | 手机竞争加剧,汽车亏损收窄慢,AI 投入回报不明显 | 费用率、库存、经营现金流和资本结构 | 毛利下行、交付波动、品牌高端化受阻 |

图注:估值情景图帮助读者理解不同假设如何影响判断。

07 核心风险

小米的故事很有想象空间,但风险也很具体。

第一,手机行业竞争和零部件成本风险。2026 年一季度公告提到内存等关键零部件价格上涨,这会直接影响硬件毛利率。

第二,汽车业务交付和质量风险。汽车业务不是单纯卖电子产品,它涉及安全、售后、维修、召回、供应链和产能管理,任何环节出问题都会影响品牌。

第三,研发投入回报不确定。小米 2026 年一季度研发费用 89.5 亿元,同比增长 33.4%。AI、汽车和核心技术投入必要,但也需要最终转化为产品体验、效率和利润。

第四,互联网服务增长风险。互联网服务毛利率高,但广告周期、监管环境、用户时长和海外市场政策都会影响增长质量。

第五,现金流和营运资本风险。2026 年一季度经营活动现金流净额为 -17.9 亿元,虽然与税费支付和营运资本变化有关,但在汽车和 AI 继续投入阶段,现金流质量仍需要跟踪。

| 风险 | 可能影响 | 观察指标 |

|---|---|---|

| 手机竞争加剧 | 毛利率和 ASP 承压 | 智能手机收入、ASP、毛利率 |

| 零部件成本上升 | 硬件利润被压缩 | 内存、面板、电池等关键成本 |

| 汽车交付和质量波动 | 品牌和现金流承压 | 交付量、售后网络、用户满意度 |

| AI 与研发投入回报慢 | 费用率上升、利润承压 | 研发费用率、AI 产品落地、效率改善 |

| 海外合规和汇率风险 | 海外收入和利润波动 | 海外收入占比、汇率变化、政策变化 |

| 经营现金流波动 | 扩张期资金压力上升 | 经营现金流、库存、应付款和借款 |

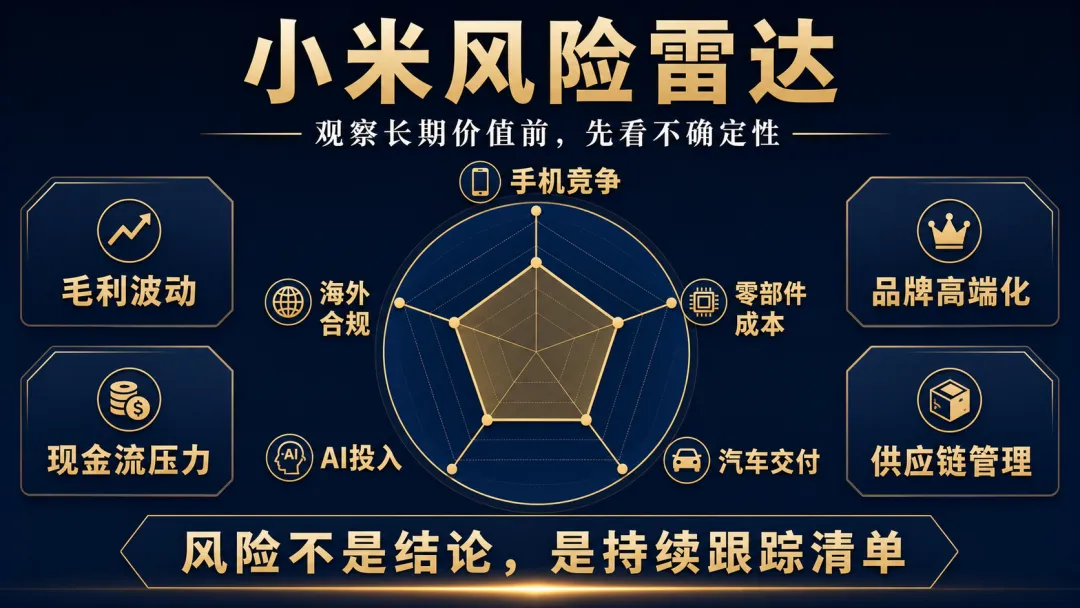

图注:风险雷达图提醒读者持续跟踪经营不确定性。

08 总结

小米最值得研究的地方,不是它某一款手机、某一款车或某一个 AI 功能,而是它能否把这些产品连接成一个长期有效的生态。

手机提供入口,AIoT 提供连接,互联网服务提供利润弹性,汽车提供更高客单价和品牌上行空间,AI 则可能成为系统体验和运营效率的底层能力。

但这个逻辑成立有前提:手机基本盘不能失速,AIoT 生态要继续提高粘性,汽车业务要证明规模化和质量稳定,AI 投入要逐步转化为产品和效率。否则,生态故事会变成费用压力。

因此,小米不是简单的手机公司,也还不能只按汽车公司来理解。更准确的说法是:它是一家正在把“人、车、家”放进同一套操作系统和供应链能力中的消费科技公司。

研究一家公司的目的,不是预测明天股价,而是理解它长期创造价值的能力和风险。

免责声明

本文仅为公司研究与财务分析内容,不构成任何投资建议。文中观点仅代表个人研究与思考,市场有风险,投资需独立判断。