2026家电行业总趋势:以旧换新、AI、出海和节能重构增长逻辑

增长逻辑重构

2026年的家电行业,真正值得看的不是总量还能不能涨,而是哪一类需求还能被重新定价。

目录

- 总量为什么进入存量期

- 四条主线为什么还能增长

- 龙头和产业链谁更受益

- 2026-2028怎么判断机会

总量为什么进入存量期

家电行业已经不再是单纯销量扩张的生意。研究文件显示,2025年国内家电不含3C零售规模为8932亿元,同比下降4.3%,奥维云网预测2026年降至8332亿元,同比再降6.7%。这意味着大盘进入存量期,企业不能再指望所有品类一起普涨。

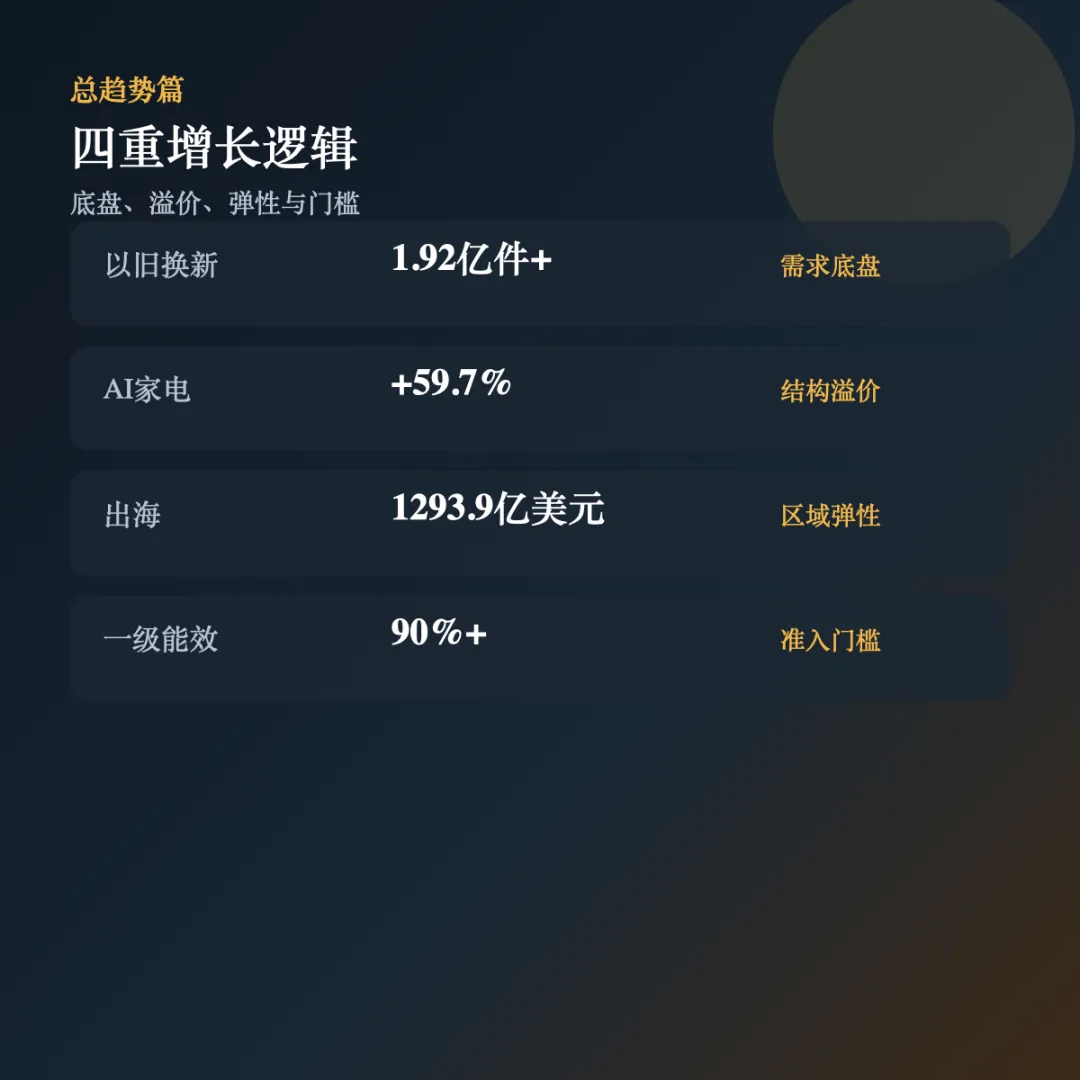

四重增长逻辑

以旧换新:1.92亿件+(需求底盘);AI家电:+59.7%(结构溢价);出海:1293.9亿美元(区域弹性);一级能效:90%+(准入门槛)

四条主线为什么还能增长

真正的结构性机会来自四个方向:以旧换新提供底盘,AI提供溢价,出海提供弹性,节能提供准入门槛。2025年家用电器和音像器材类社零达11695亿元,刷新高点;家电以旧换新累计超1.92亿件,一级能效产品占比超90%;2026年一季度AI家电规模同比增长59.7%。这些数据共同说明,增长没有消失,只是换了入口。

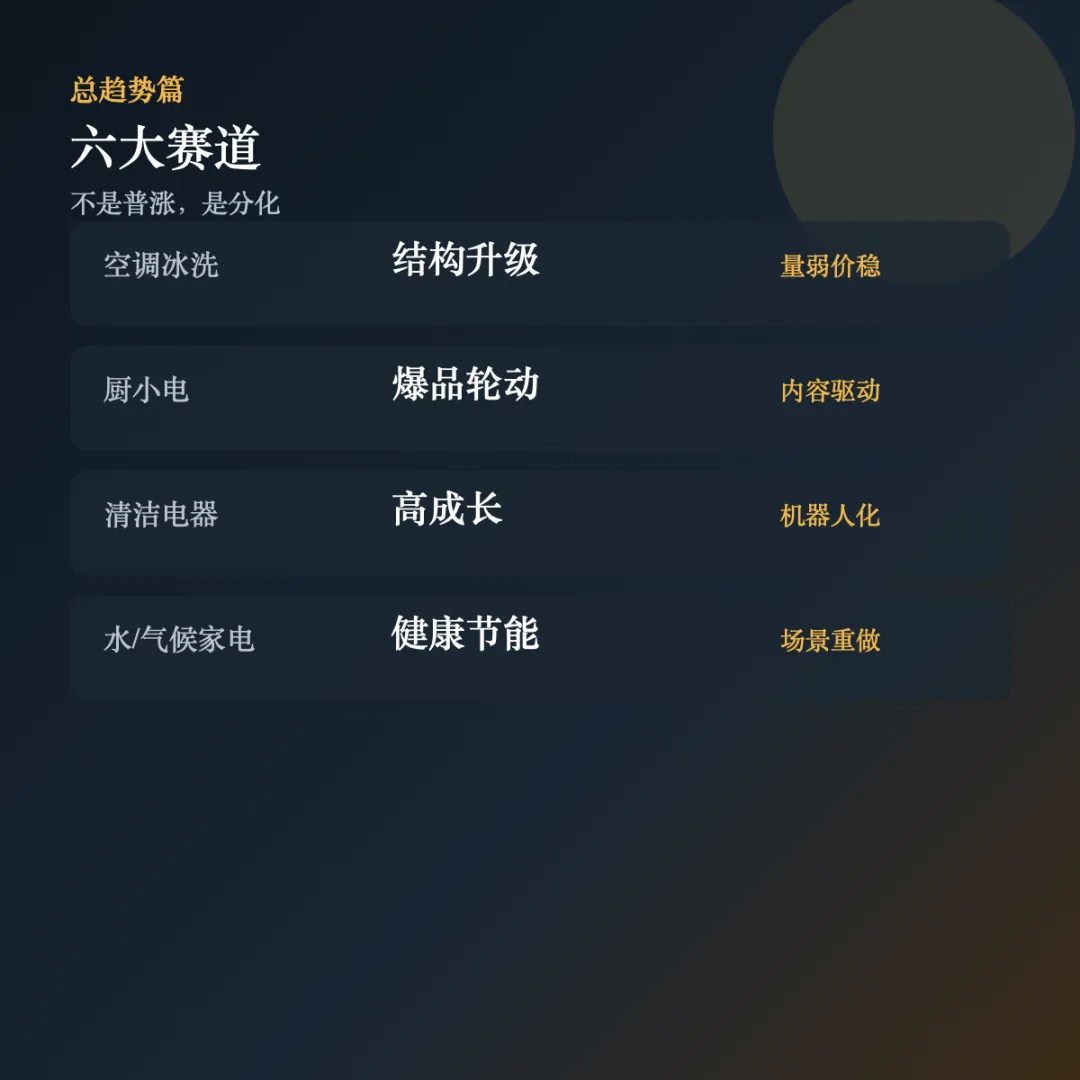

六大赛道

空调冰洗:结构升级(量弱价稳);厨小电:爆品轮动(内容驱动);清洁电器:高成长(机器人化);水/气候家电:健康节能(场景重做)

龙头和产业链谁更受益

综合龙头更容易吃到复合红利。美的、海尔、格力等企业具备套系化、供应链、海外布局和高能效产品能力;上游压缩机、热交换器、电机、传感器、MCU和AI云平台价值量也会提升。未来不是整机厂单独赚钱,而是系统方案和关键零部件一起重估。

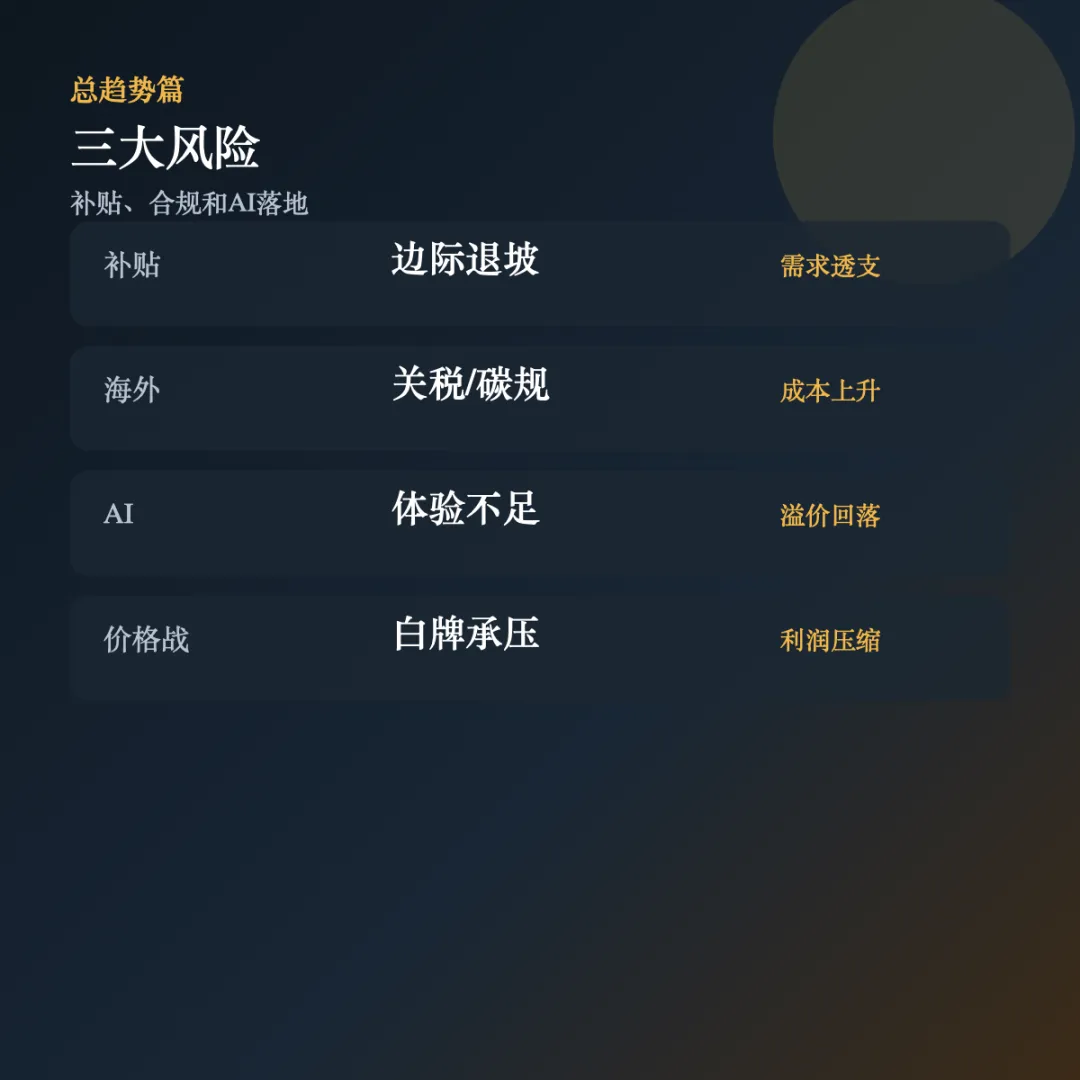

三大风险

补贴:边际退坡(需求透支);海外:关税/碳规(成本上升);AI:体验不足(溢价回落);价格战:白牌承压(利润压缩)

2026-2028怎么判断机会

判断家电机会,要从销量思维切到结构思维。高能效、智能化、套系化、区域出海是四条主线;普通低端白牌和同质化产品仍会被价格战压缩。企业要把补贴当成结构升级工具,而不是清库存工具;把AI从会说话升级到会决策;把海外从找代理升级到本地化供应链和服务网络。

2026家电行业四条增长主线

| 主线 | 关键数据/信号 | 机会 | 风险 |

|---|---|---|---|

| 以旧换新 | 累计超1.92亿件,一级能效占比超90% | 换优换绿、高端替换 | 补贴边际退坡 |

| AI家电 | 2026Q1规模同比+59.7% | 感知、决策、场景联动 | 伪AI、活跃率不足 |

| 出海 | 白电出口1293.9亿美元,一带一路份额升至35% | 东盟、中东、拉美 | 关税和本地合规 |

| 节能 | 高能效成为补贴与出口门槛 | 一级能效、热泵、低碳供应链 | 成本上升 |

小结

2026年的家电行业不是没有增长,而是增长只奖励能做结构升级、AI体验、海外本地化和节能合规的企业。

互动问题

你认为2026年家电行业最大的机会,是以旧换新、AI家电,还是出海?

如果这篇对你有帮助,建议先收藏。后续会继续更新家电趋势、产业链、品牌格局和出海观察系列。

资料来源说明

资料来源说明:本文基于所附《2026中国家电产业五篇深度研究》整理,报告主要引用WITS/UN Comtrade、国家发改委、商务部、市场监管与认证资料、地方产业集群公开资料、奥维云网等零售监测转引数据、企业公告/年报及公开报道。不同来源口径存在差异,本文仅作产业研究与内容观察,不构成投资、采购或经营决策建议。