丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

一份面向国内纺织产业的可再生能源投资调研材料完整梳理了当下行业用能与绿色投入的真实底数,全部数据来自24家纺织制造样本企业以及多省份电力市场统计记录,没有推演预估内容。

调研显示,国内纺织纤维加工总量占到全球一半以上,行业整体碳排放占到全国总排放2%。能源结构的变化十分清晰,2005年煤炭消耗带来排放占比35%,如今已经下滑至3%,电力相关排放从12%上涨到62%,用电已经成为行业碳排放最主要来源。

行业内部绿电使用规模正在稳步扩大,2022年调研采集的数据显示,66%制造企业、25%品牌企业已经开始使用绿色电力。2020年行业绿电用电量仅占全部用电1%,到统计年份已经提升至8%,光伏和风光项目提供157吉瓦时绿电,企业外购绿证对应电量92吉瓦时。

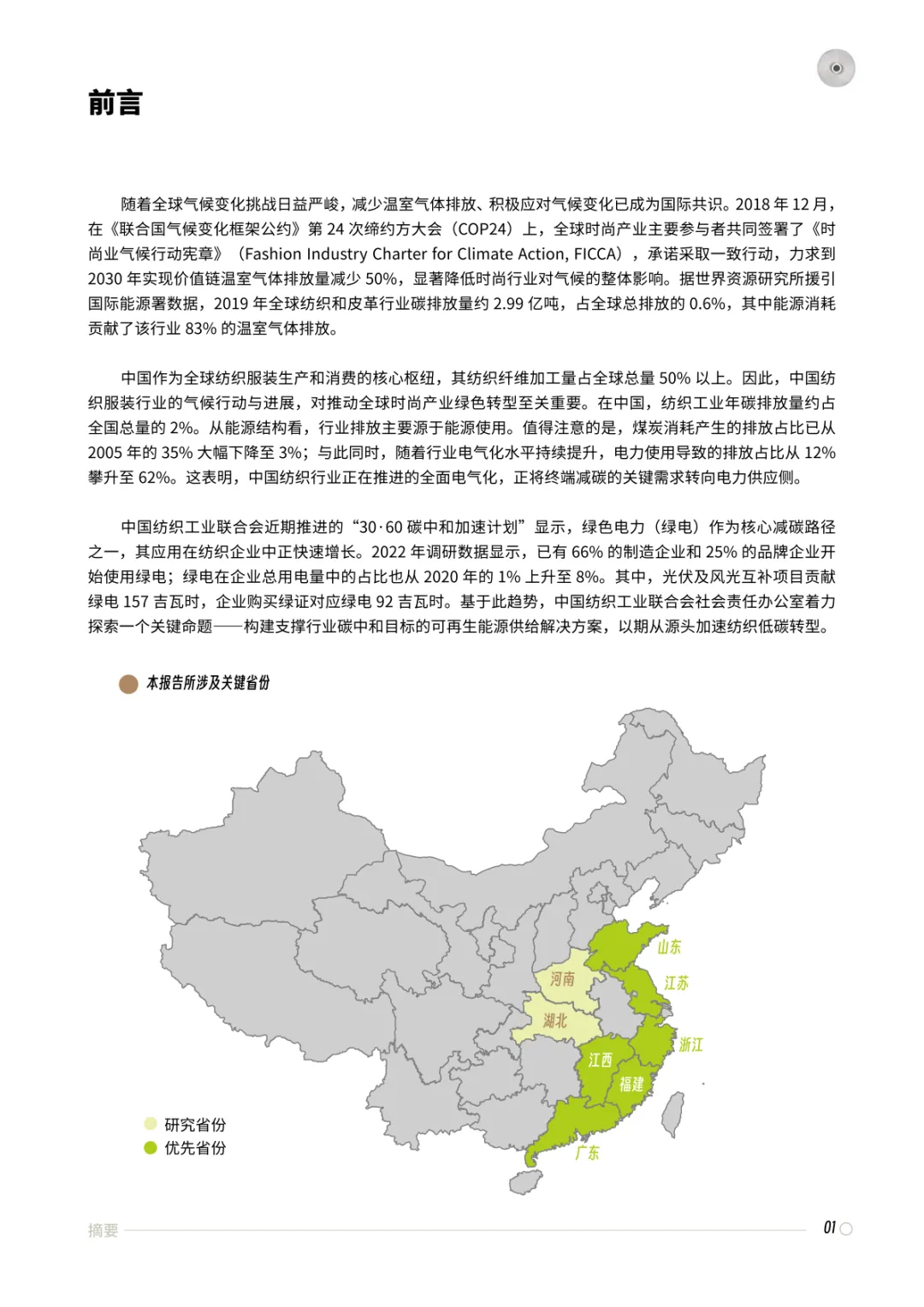

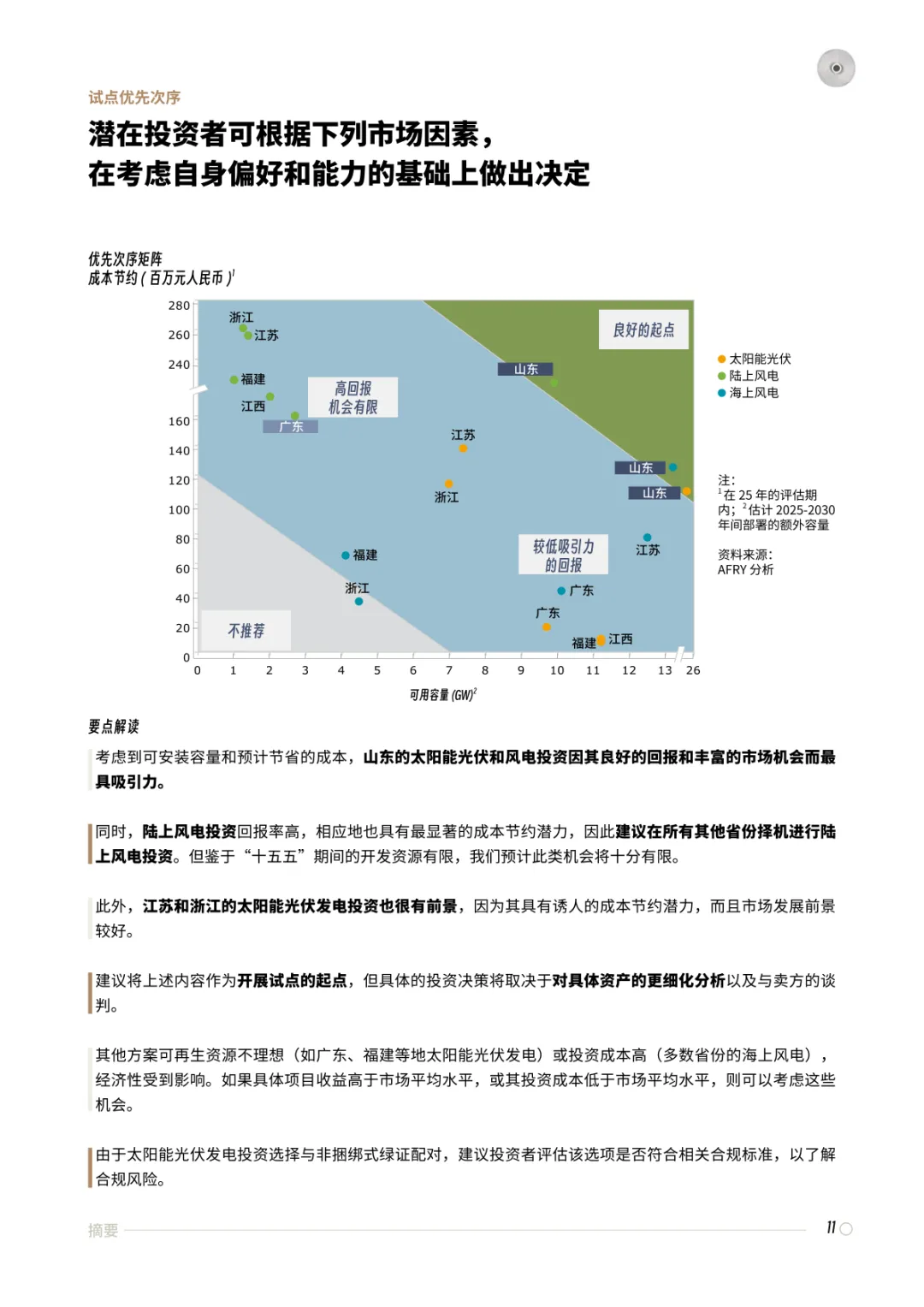

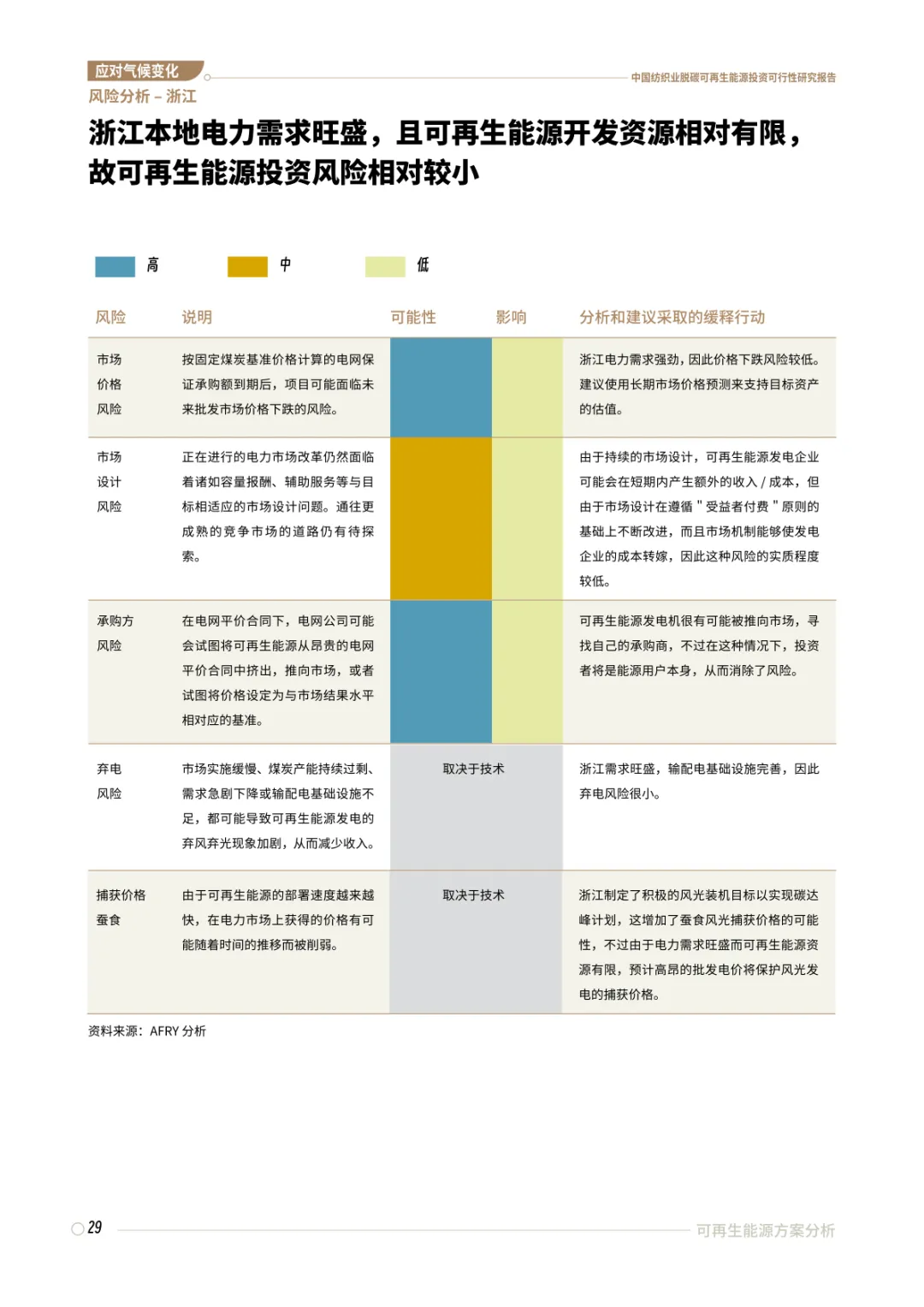

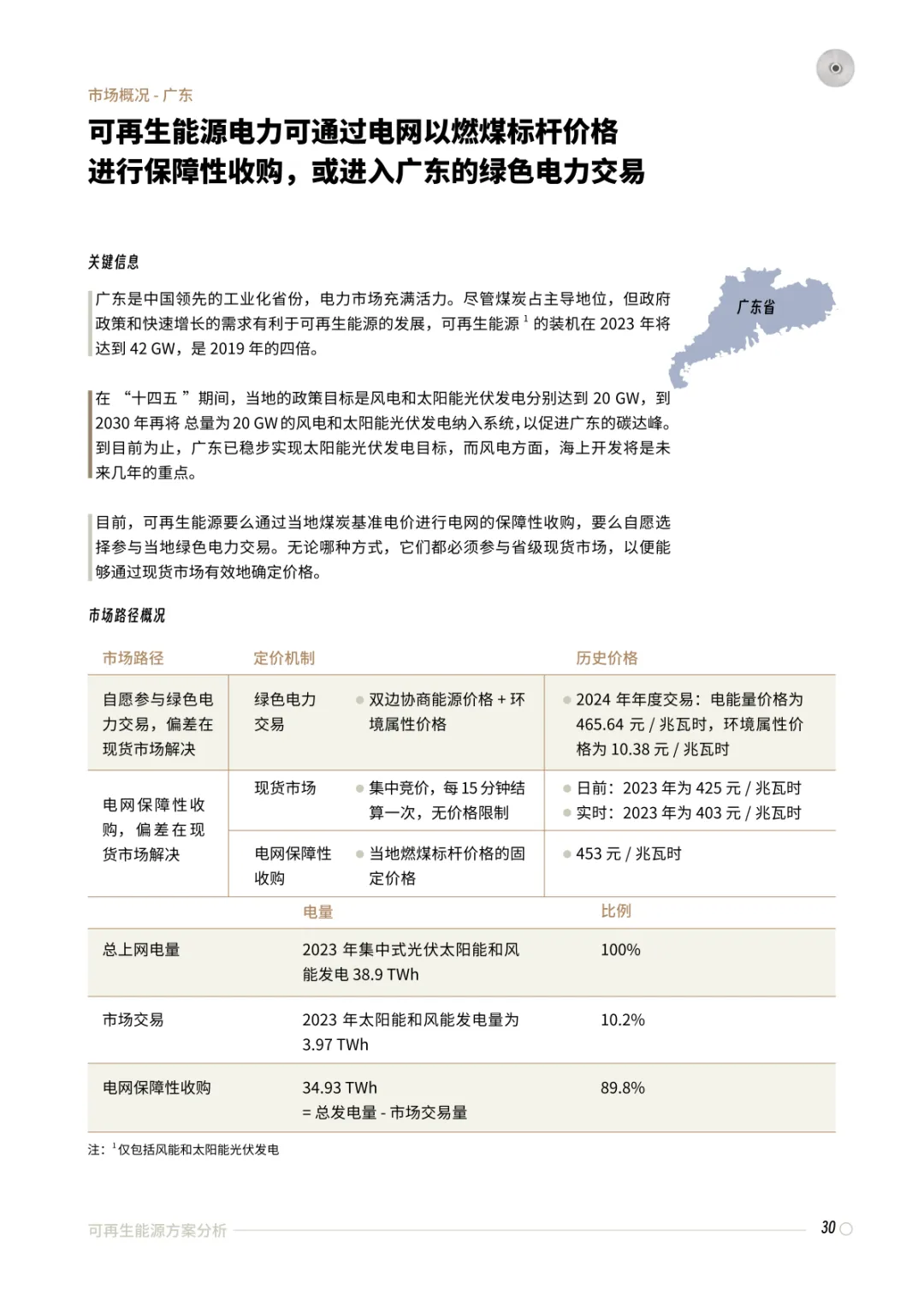

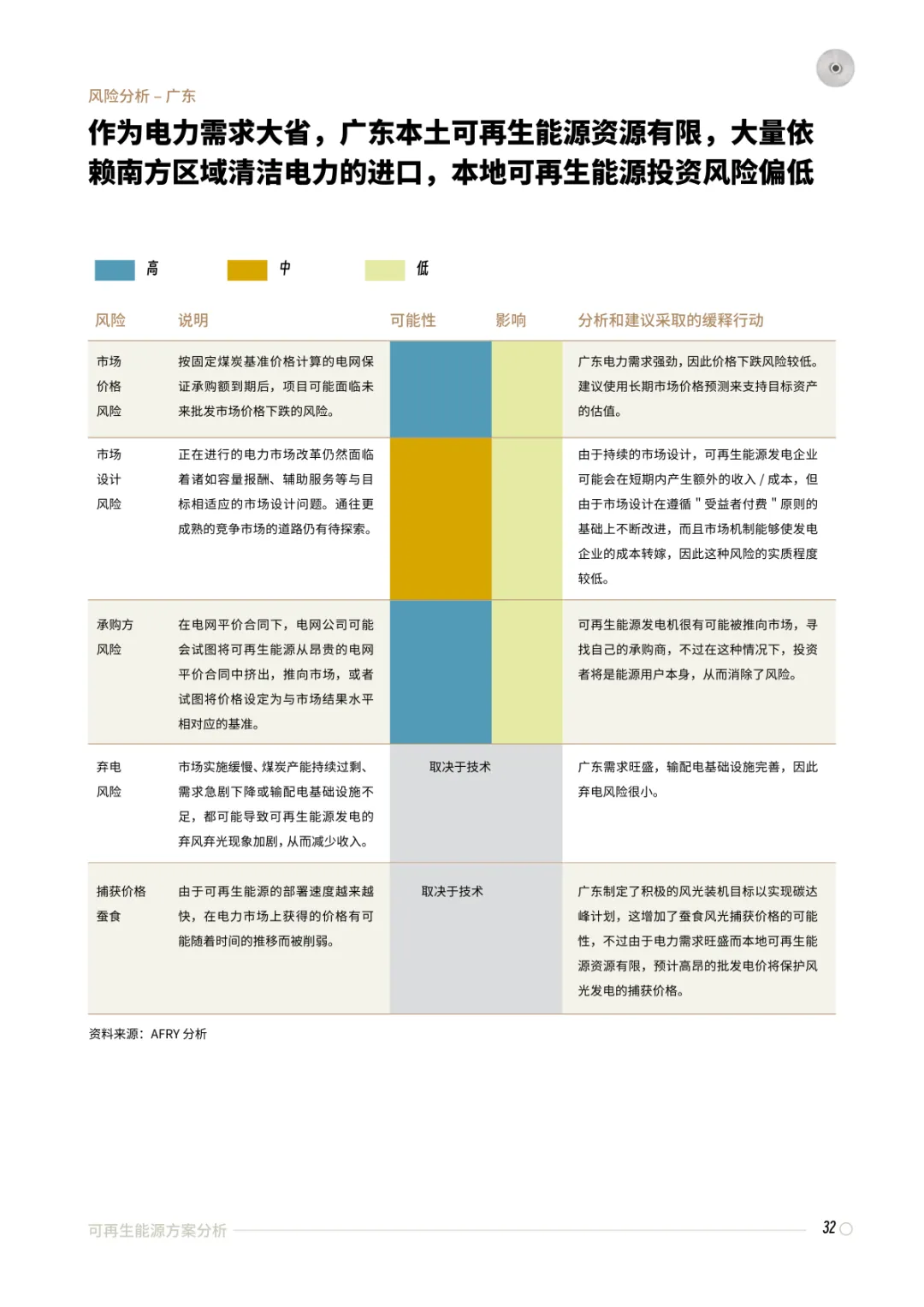

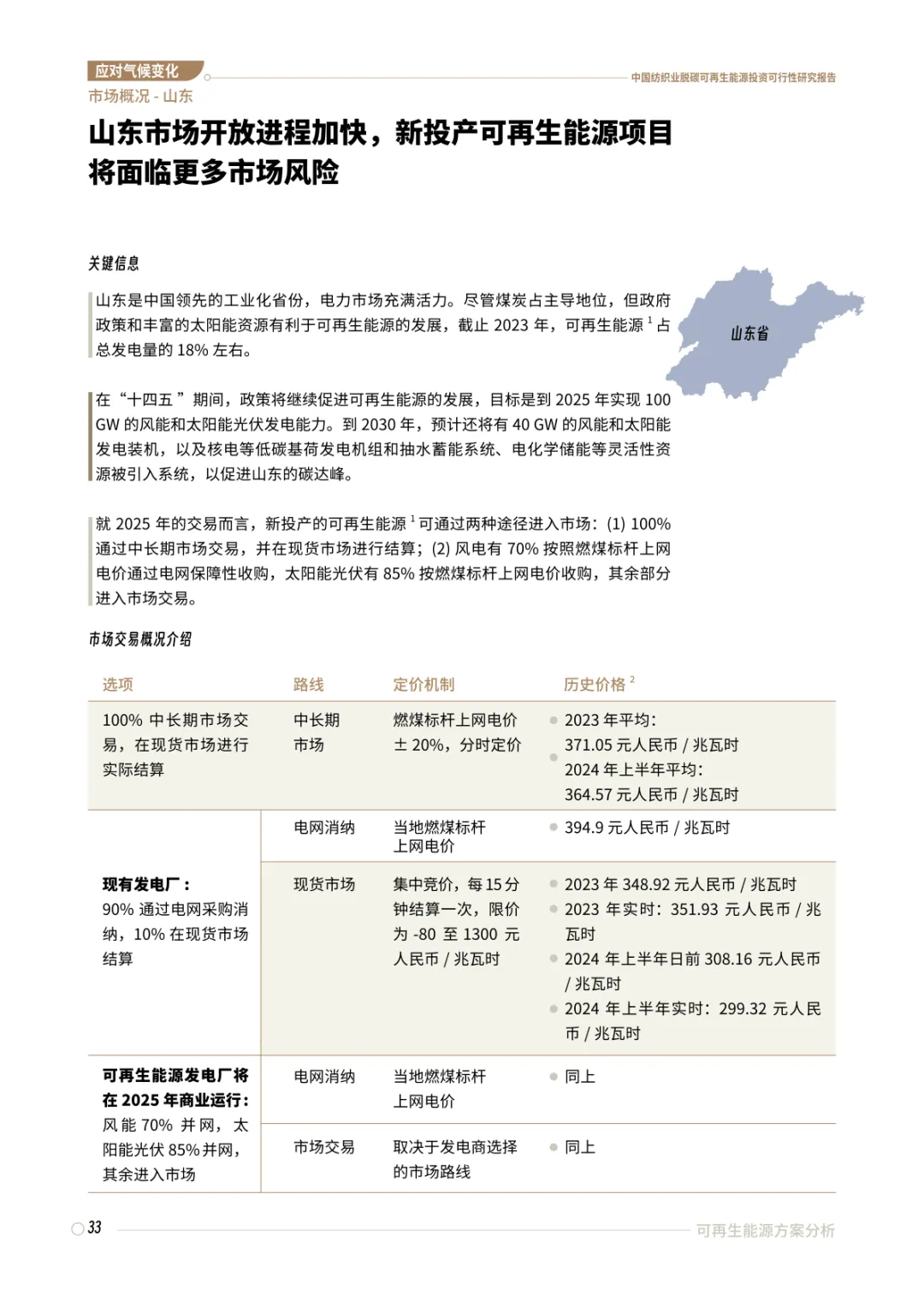

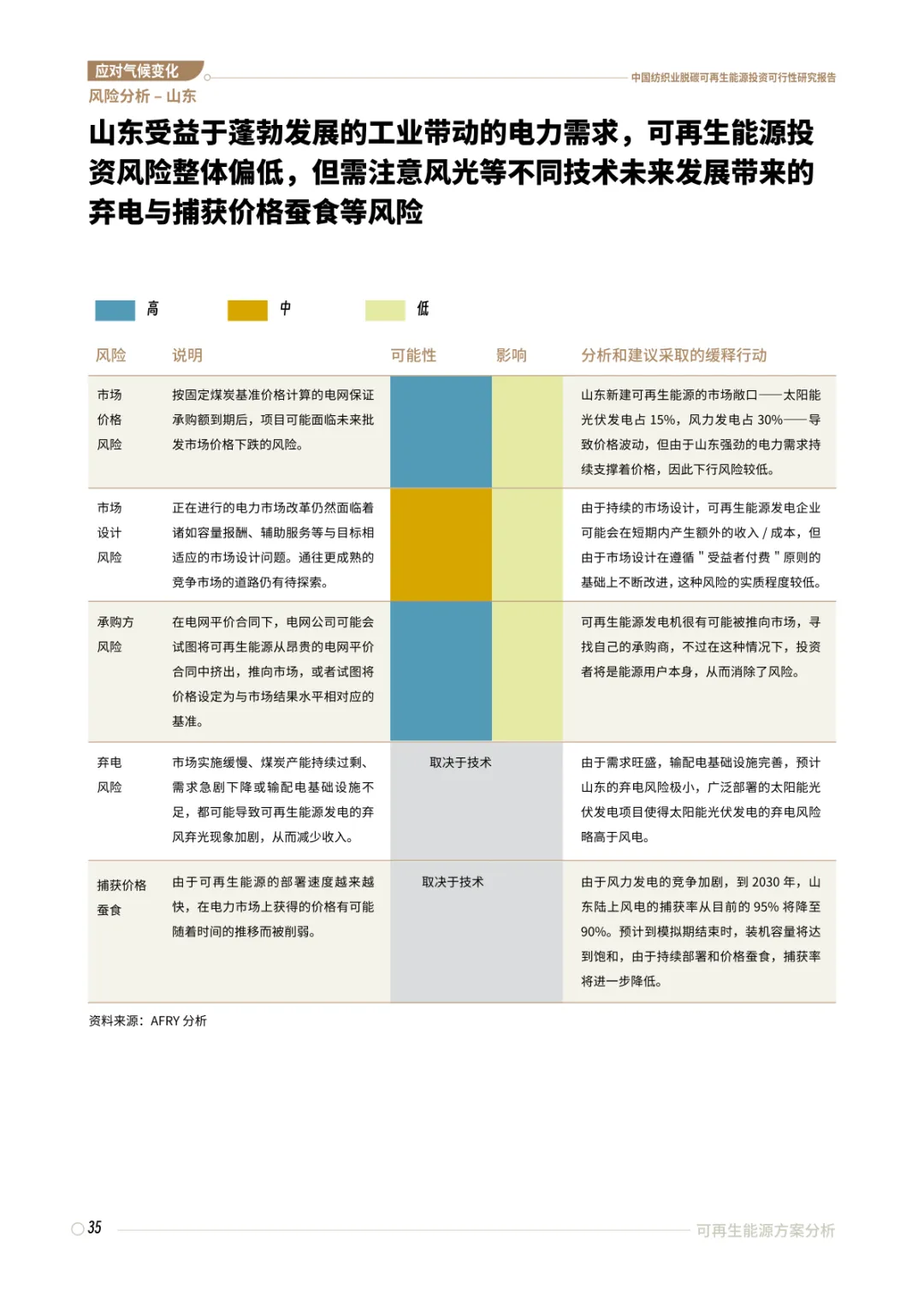

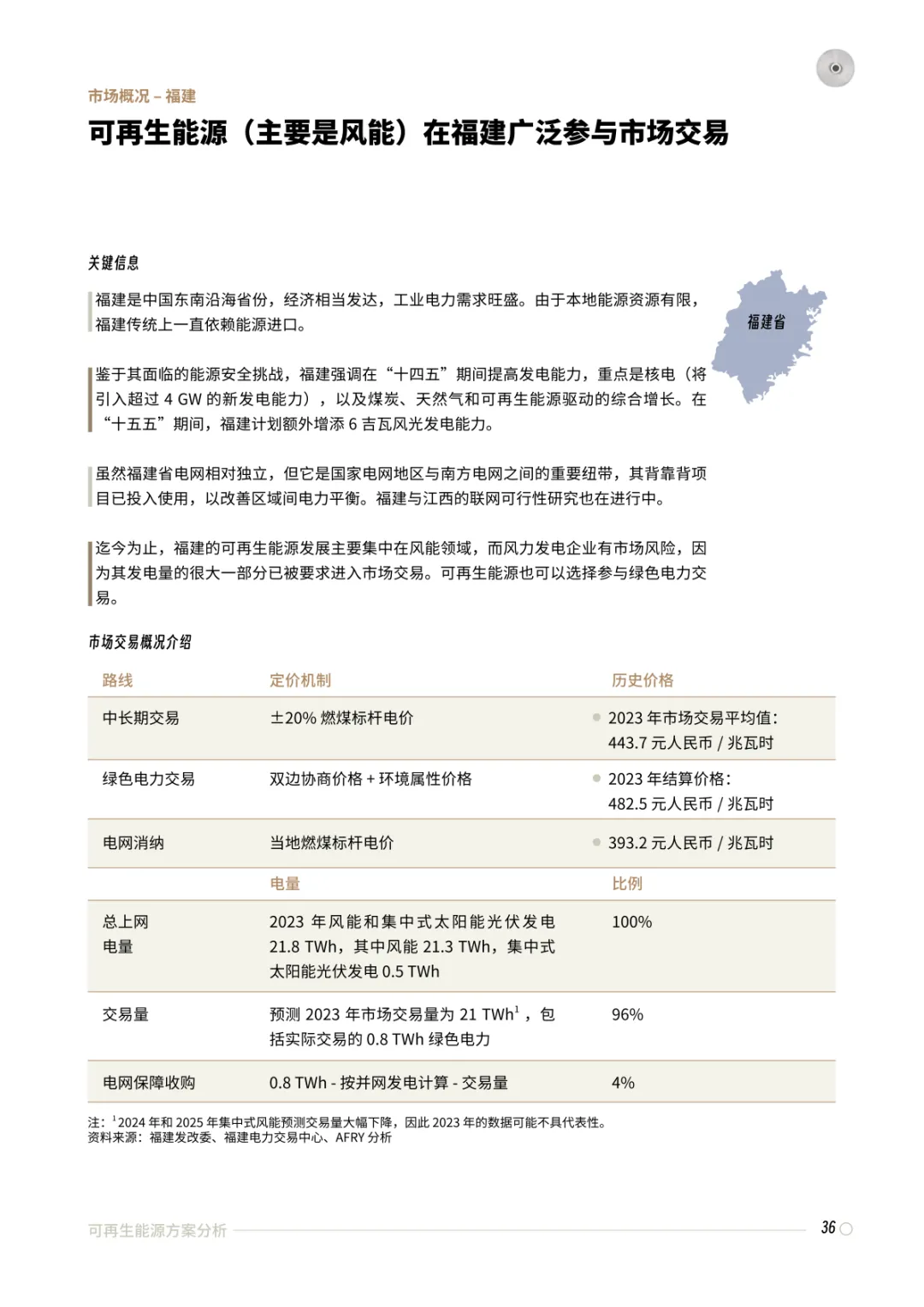

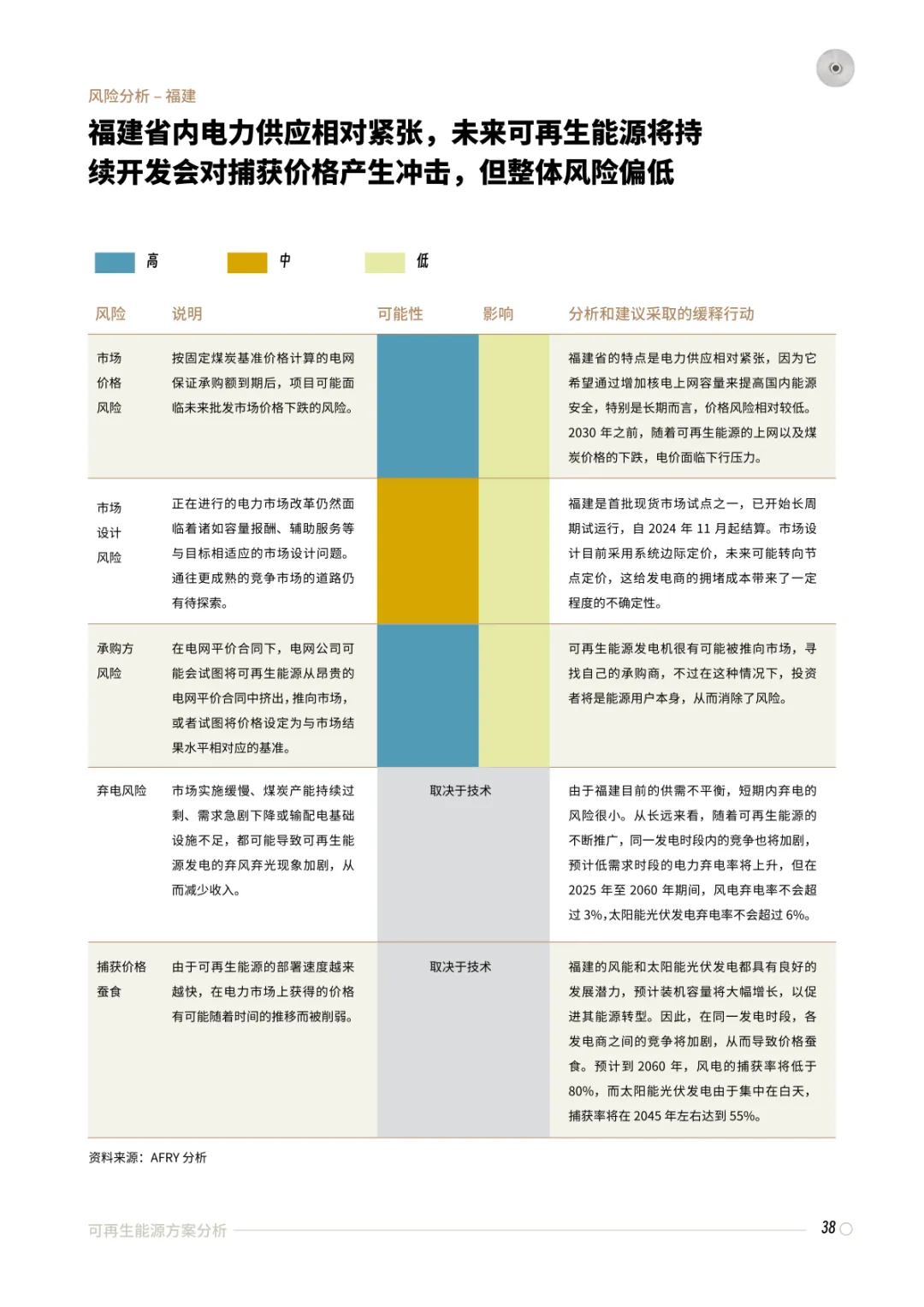

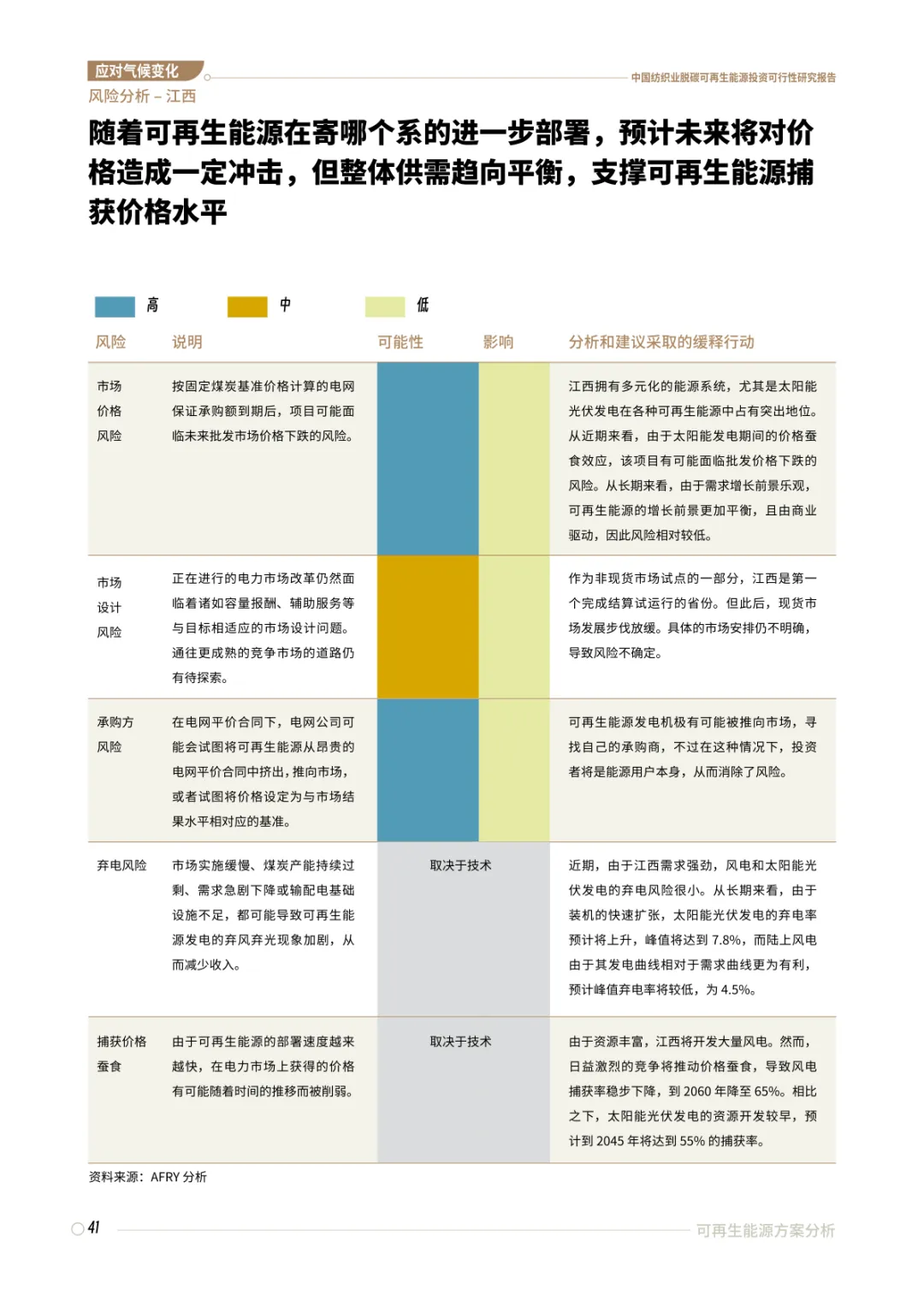

调研划定六处纺织产业核心省份作为重点观测区域,分别是山东、江苏、浙江、广东、福建、江西,河南、湖北纳入次要研究范围。各地风光资源、电力供需差距明显,对应可再生项目收益区间存在区分。

多数纺织工厂采用不间断两班或全天生产模式,受访24家企业里,16家保持24小时连续生产,这部分企业全年用电量占到样本总用电量99%,生产时段负荷曲线平稳,不会根据电价高低调整开工时长。样本工厂单家年用电均值接近118800兆瓦时。

调研把光伏、陆上风电、海上风电三类项目分开测算投入产出,各地项目装机测算数值存在区别。浙江规划光伏装机108兆瓦,陆上风电55兆瓦,海上风电42兆瓦;山东光伏96兆瓦,陆上风电60兆瓦;福建陆上风电43兆瓦,海上风电30兆瓦;江西暂未规划海上风电项目。

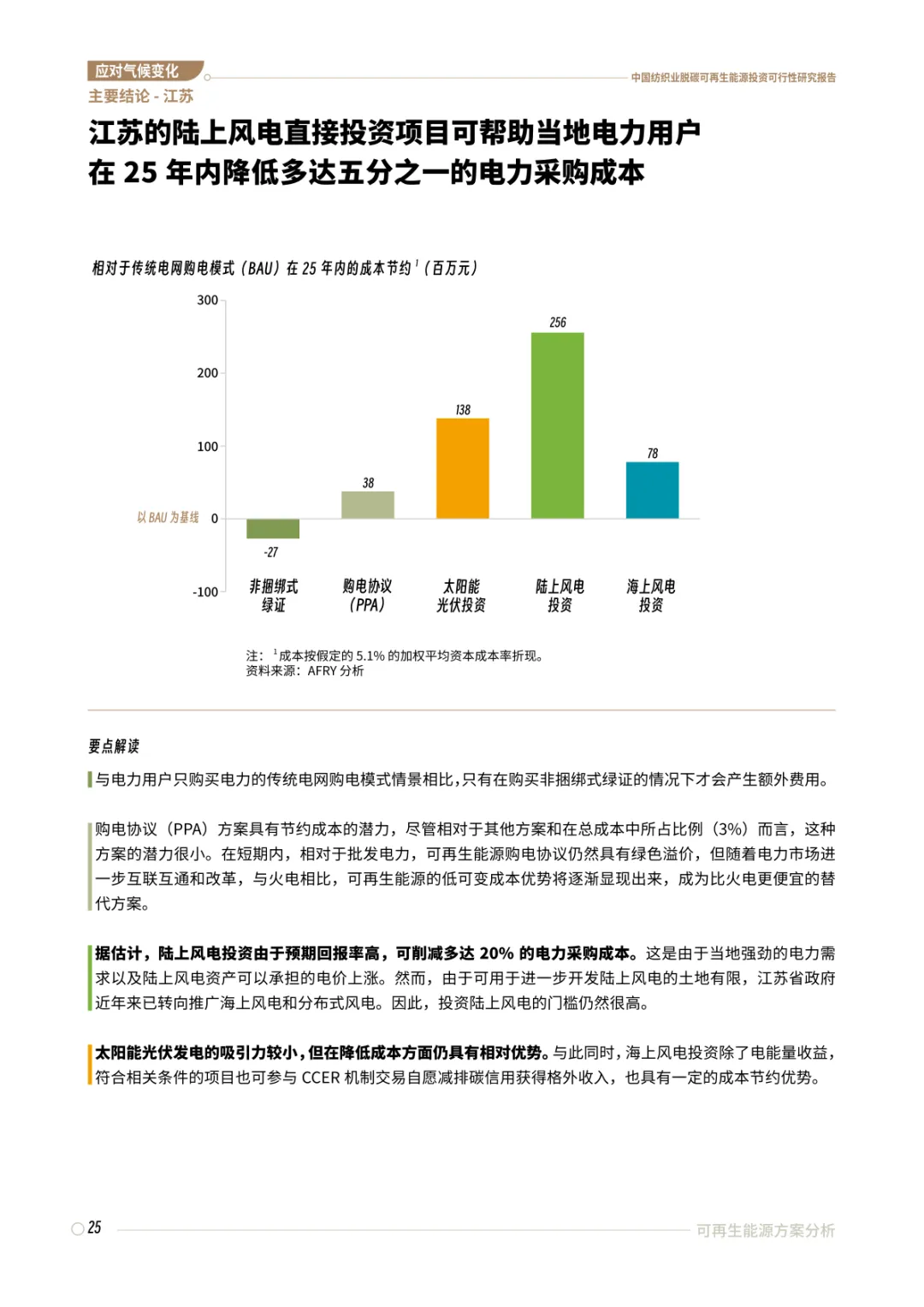

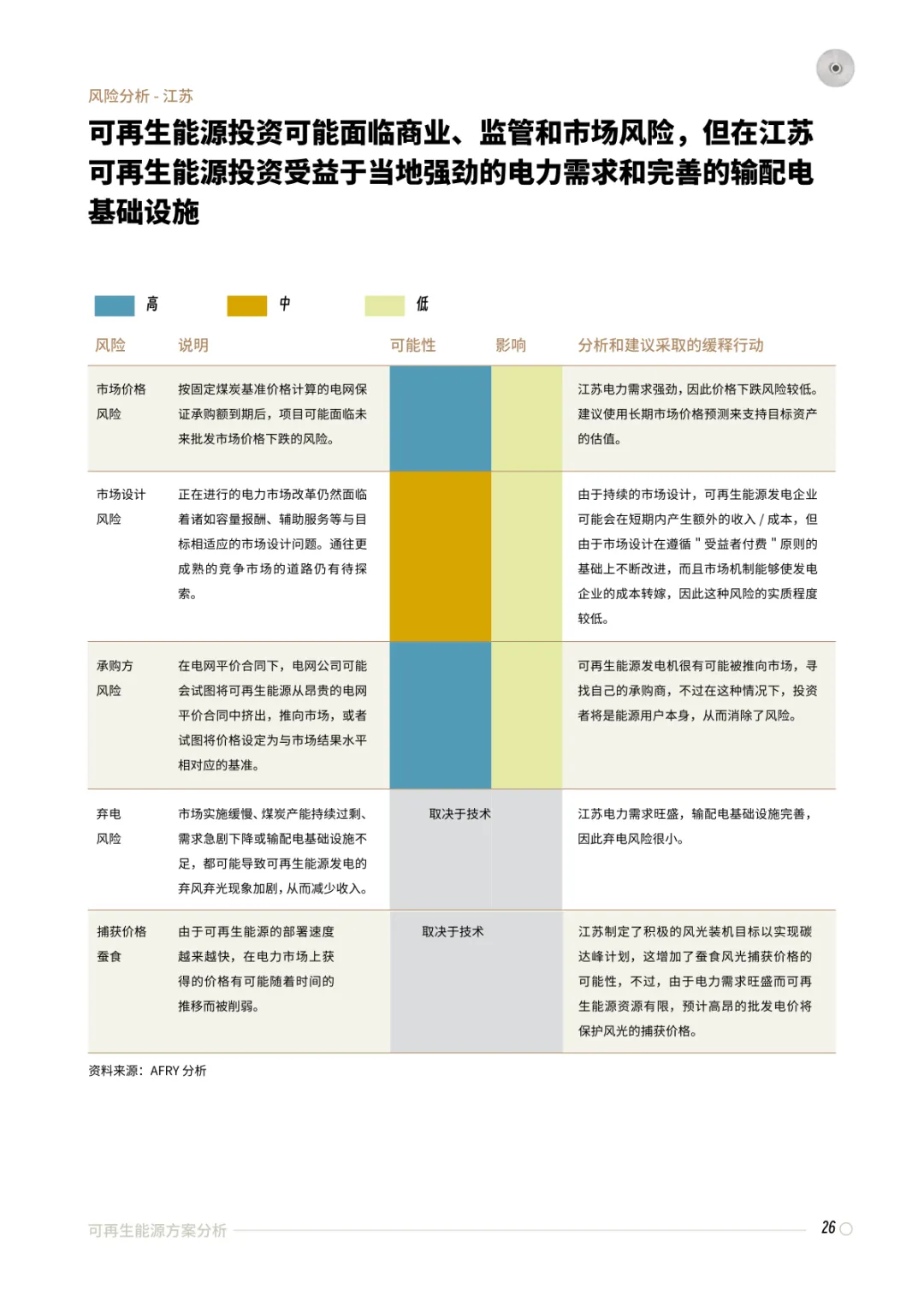

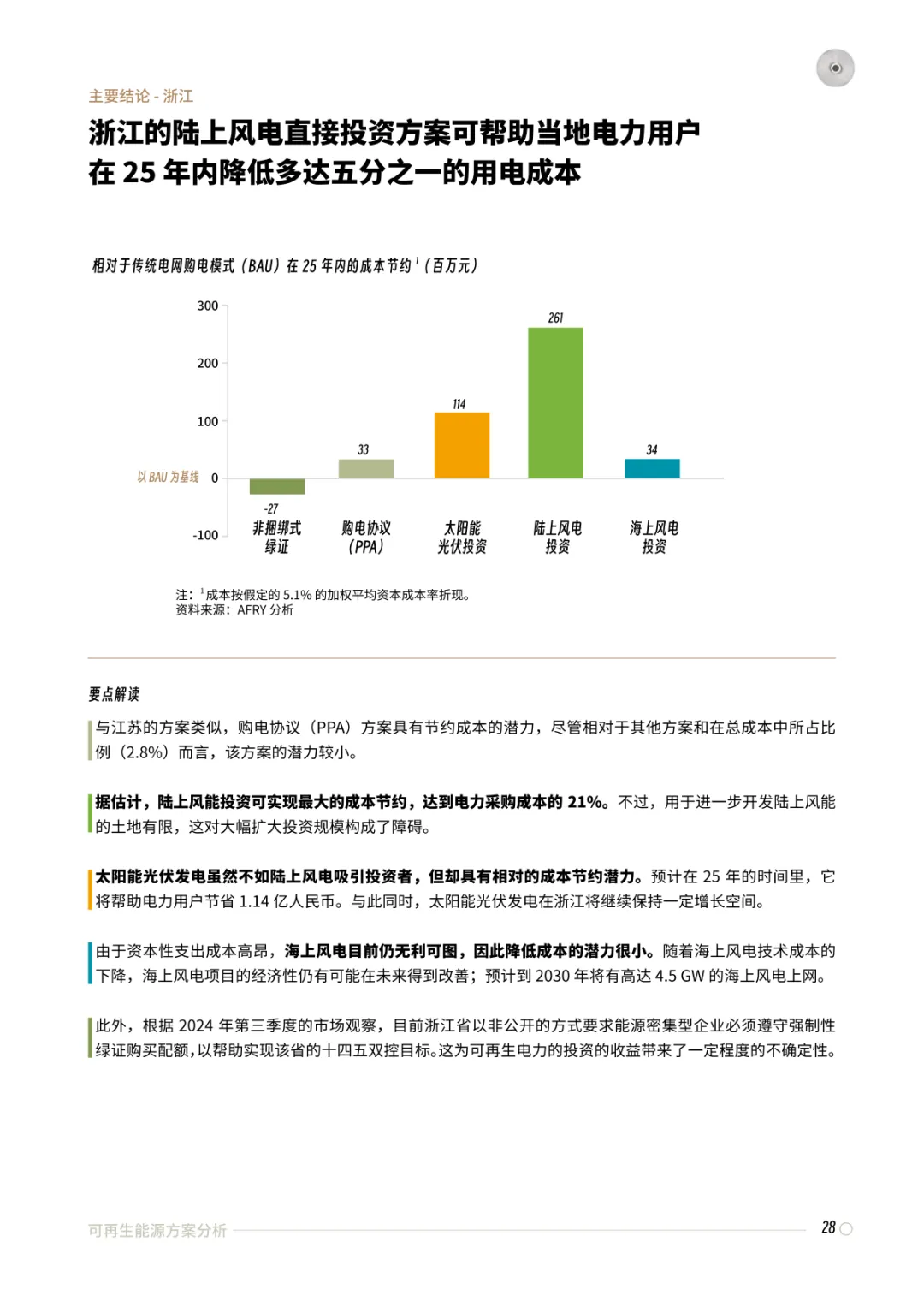

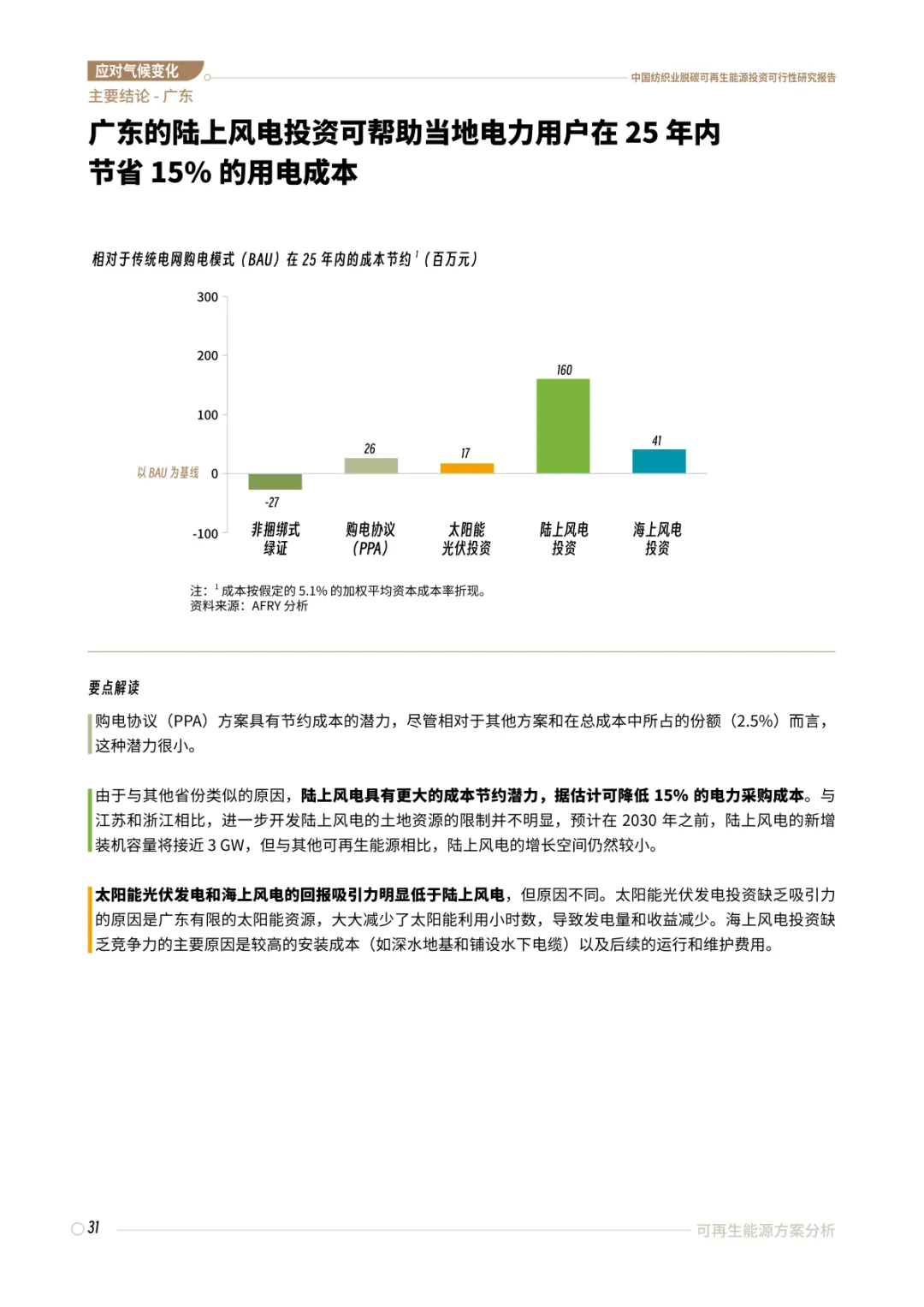

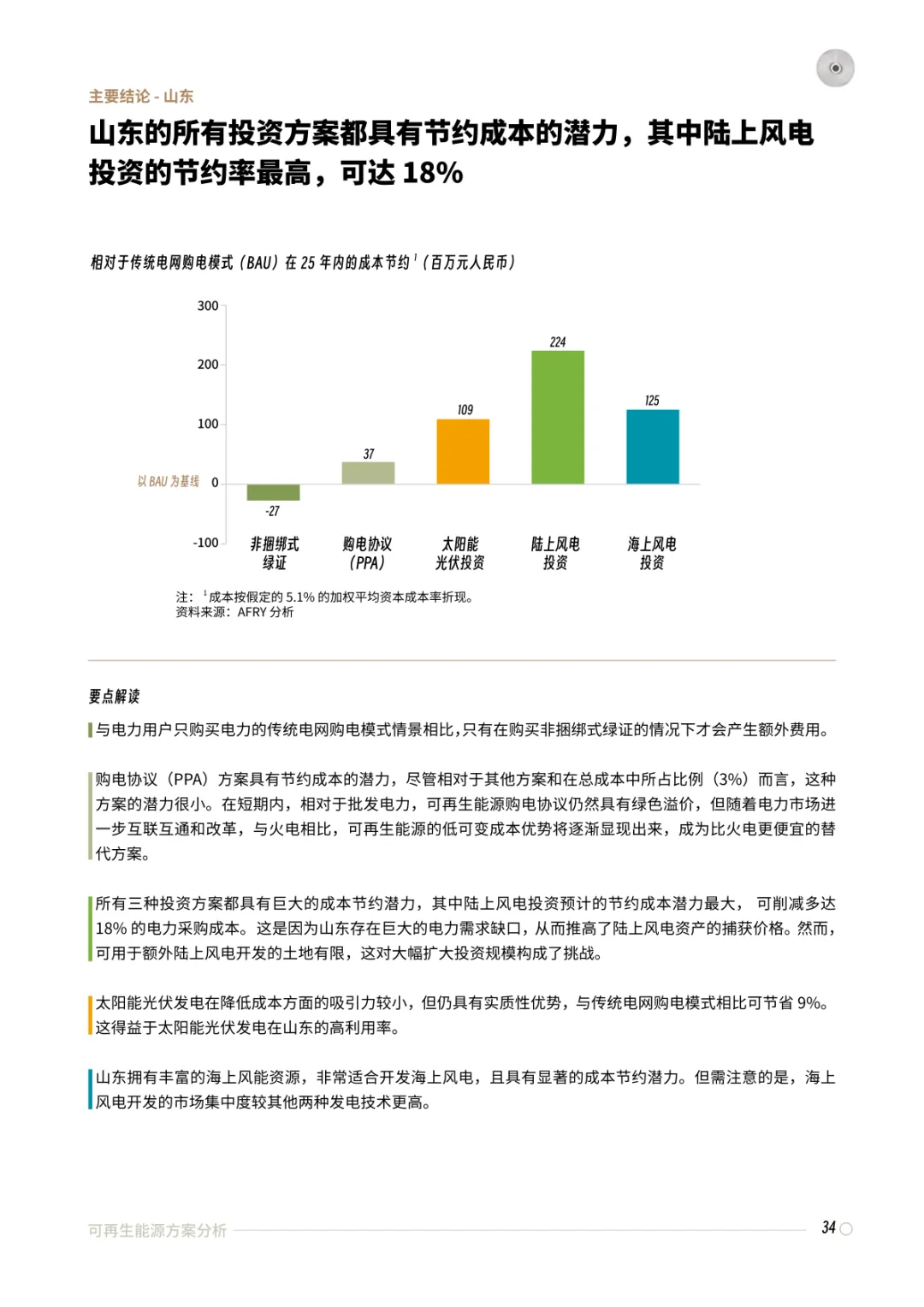

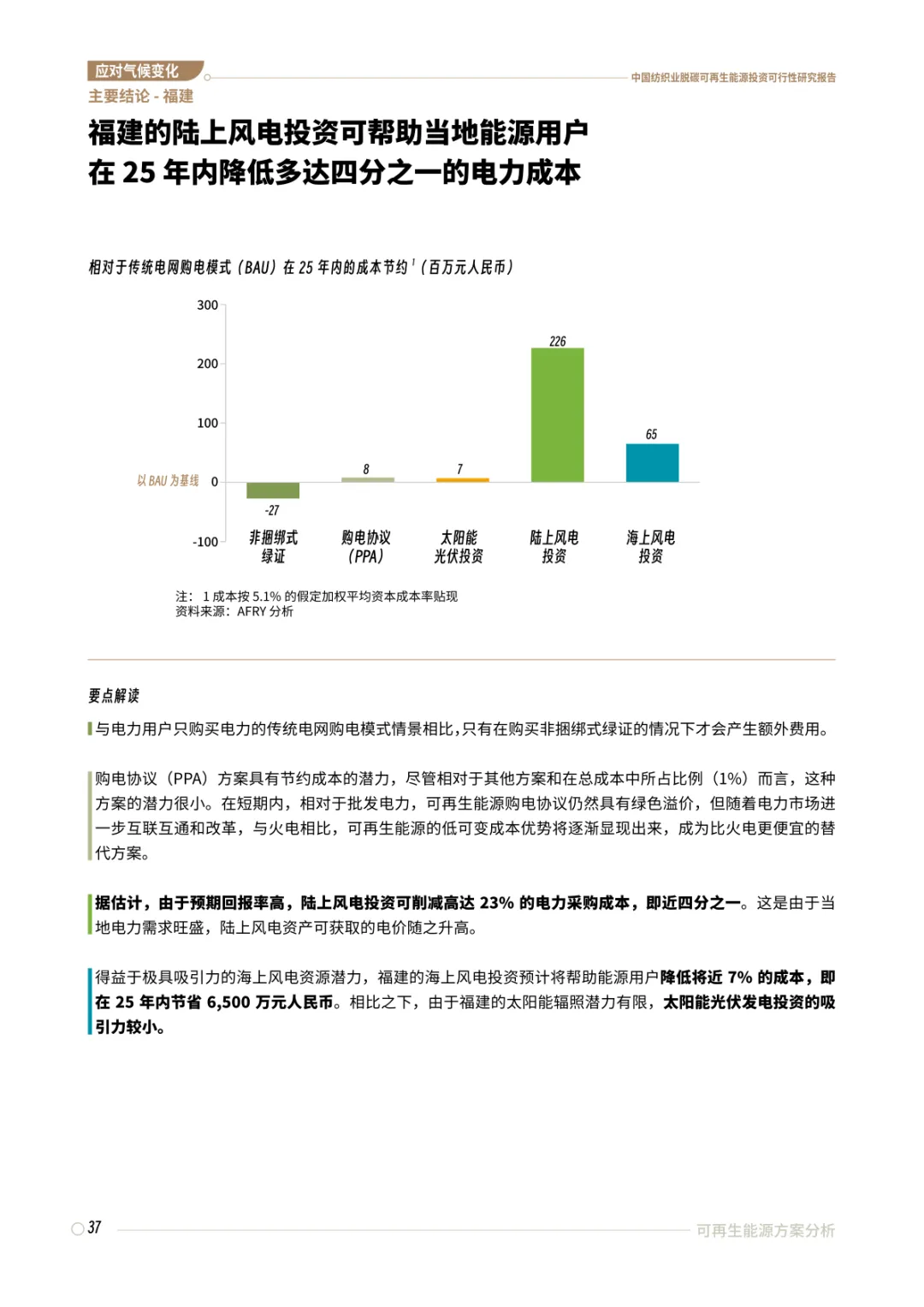

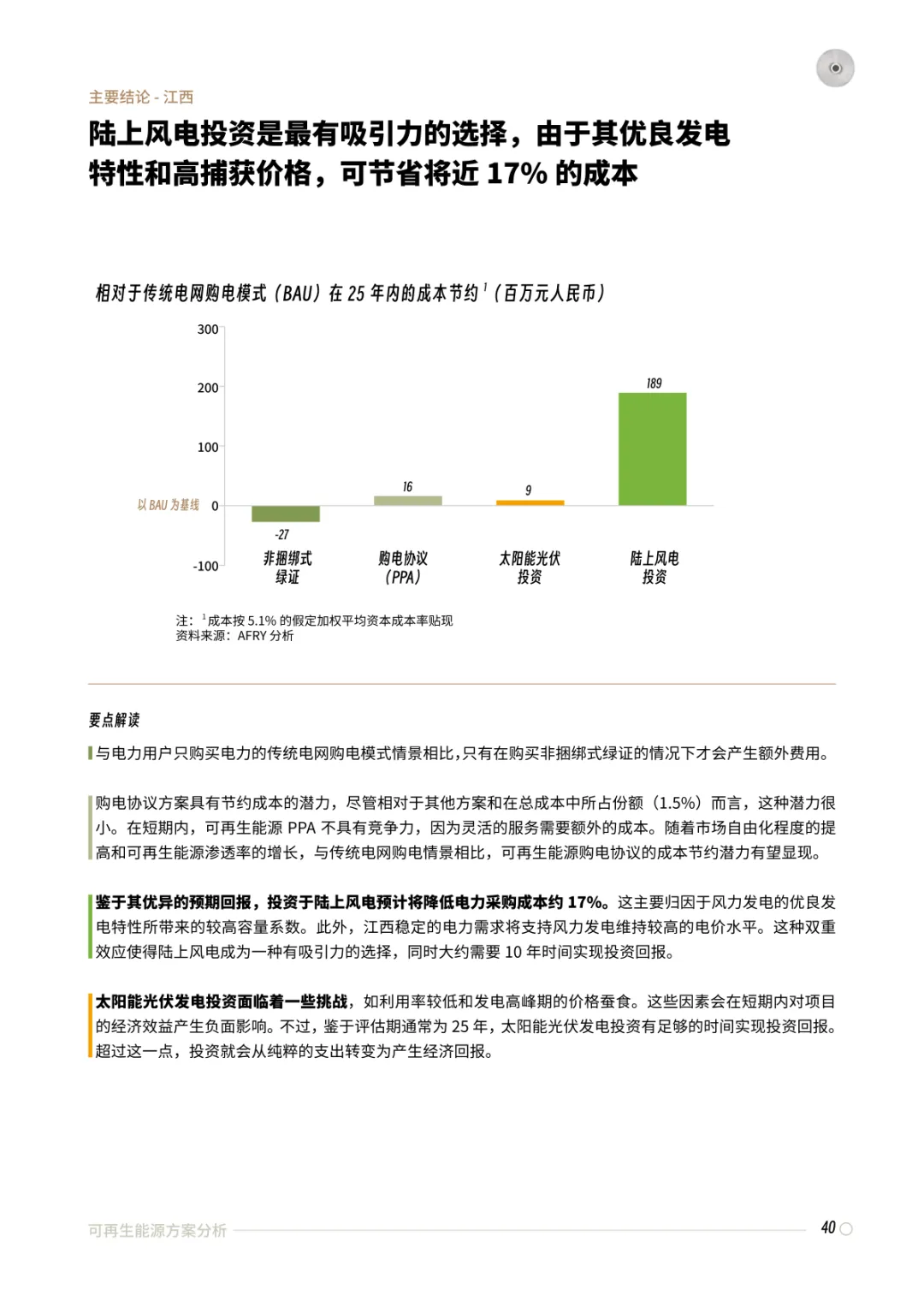

陆上风电在所有省份测算中收益表现普遍更优,福建陆上风电测算得出25年周期内最多可降低23%用电成本,江西可节省17%电力开支,山东、江苏、浙江节约比例集中在18%至21%区间。海上风电因建设运维成本偏高,整体收益偏弱。

光伏项目资本支出2.97元每瓦,陆上风电5.86元每瓦,海上风电成本达到14.43元每瓦。运维成本同样存在差距,光伏每年每瓦0.035元,陆上风电0.045元,海上风电0.131元。测算统一采用5.1%加权平均资本成本作为折现标准。

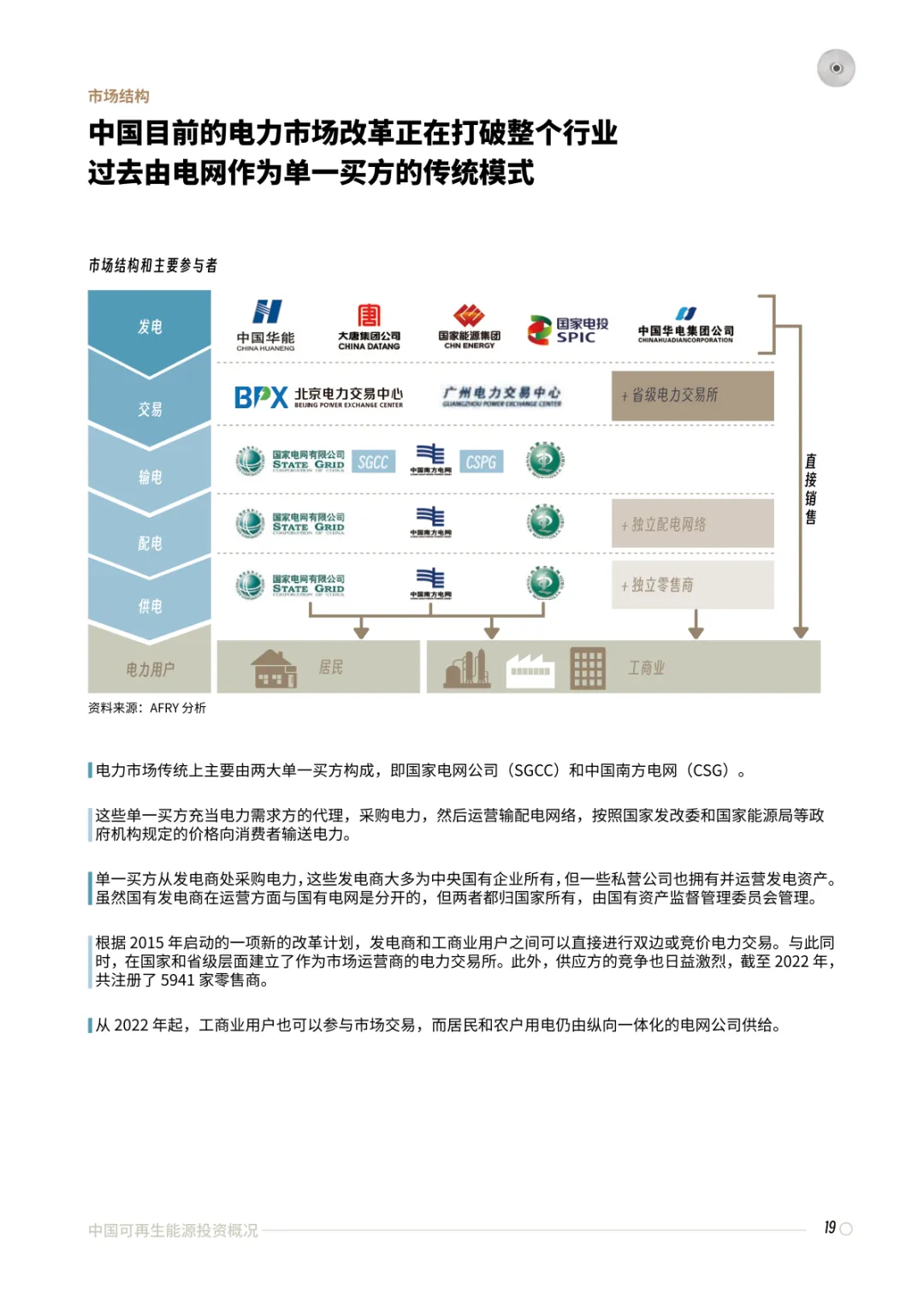

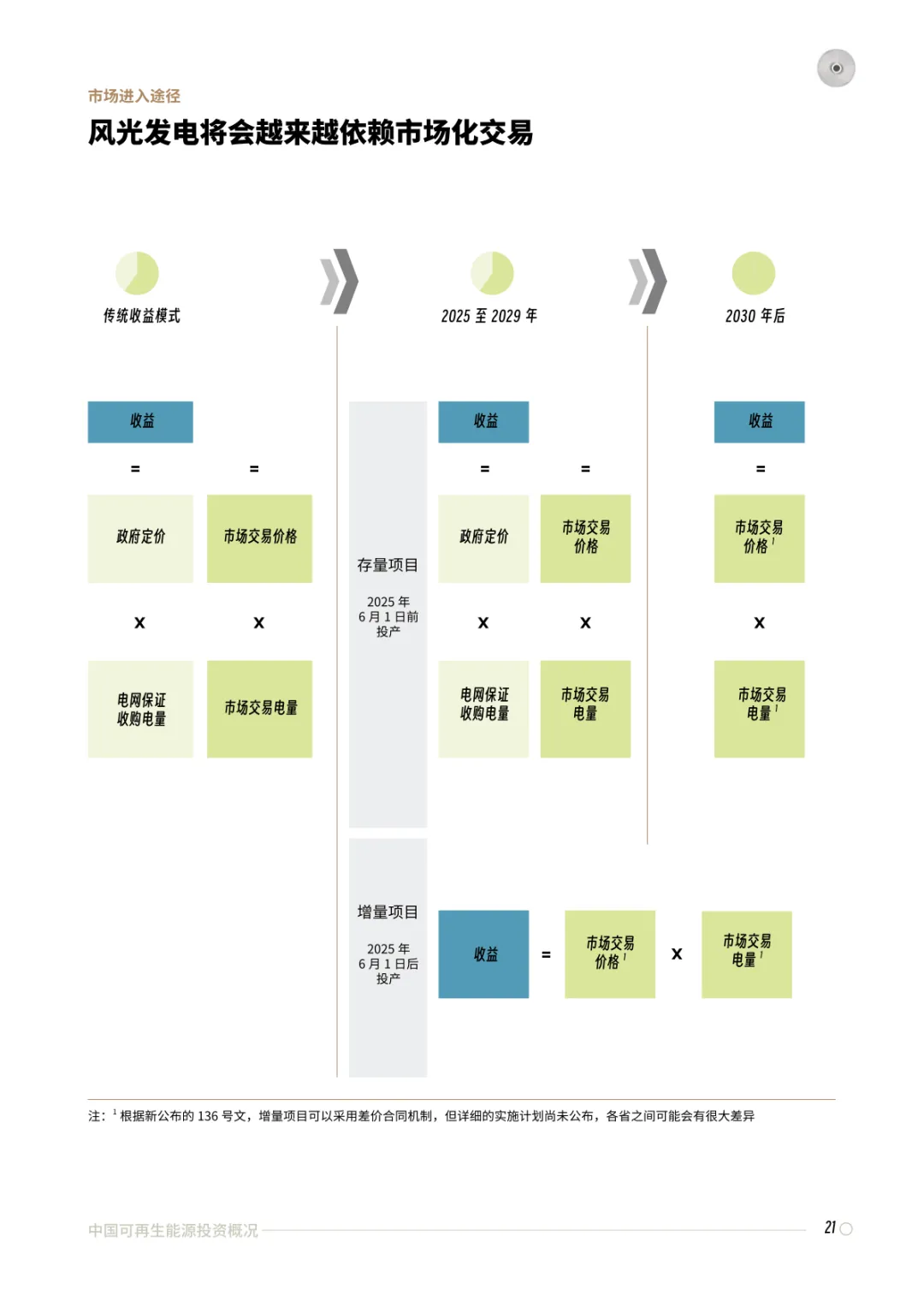

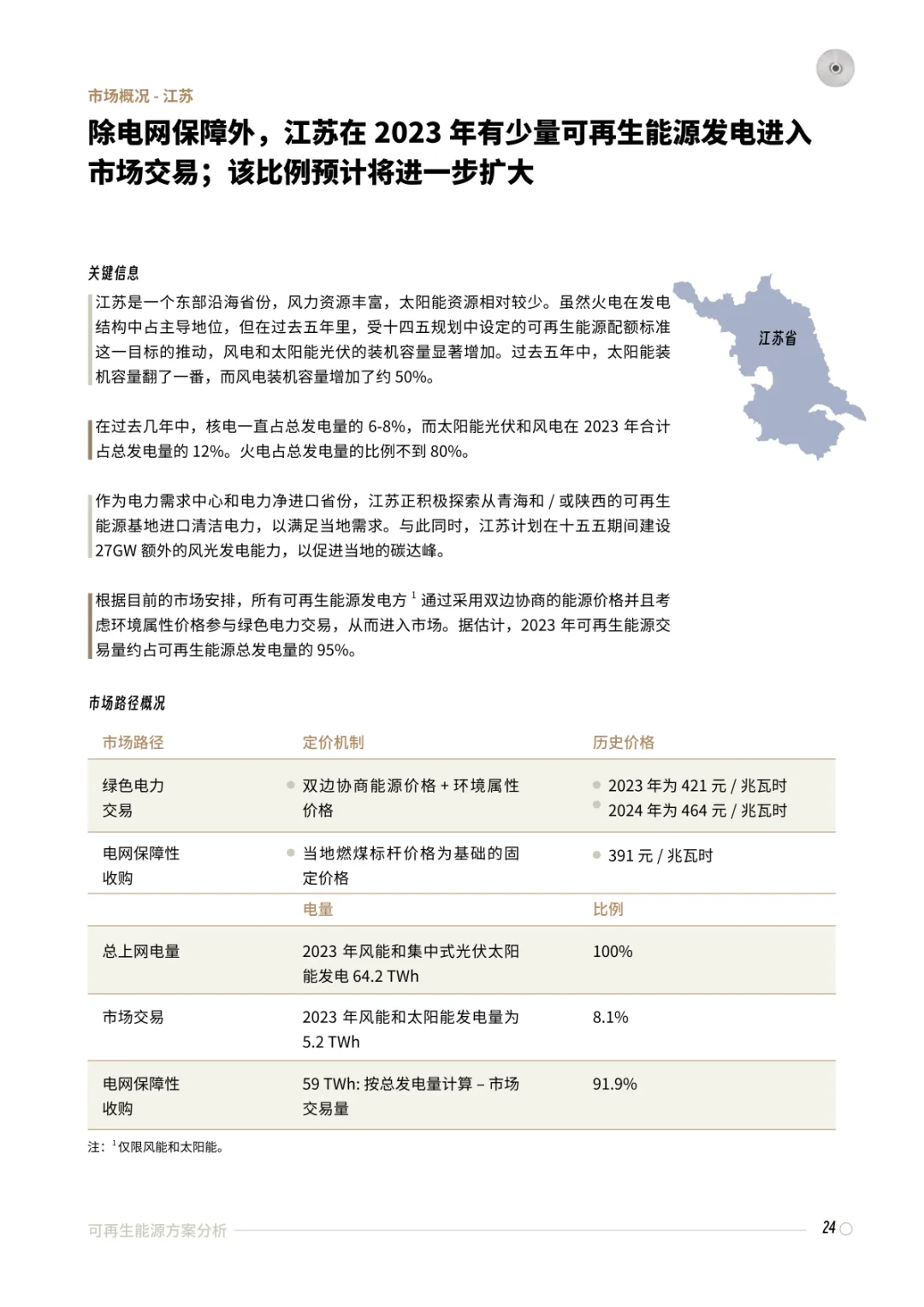

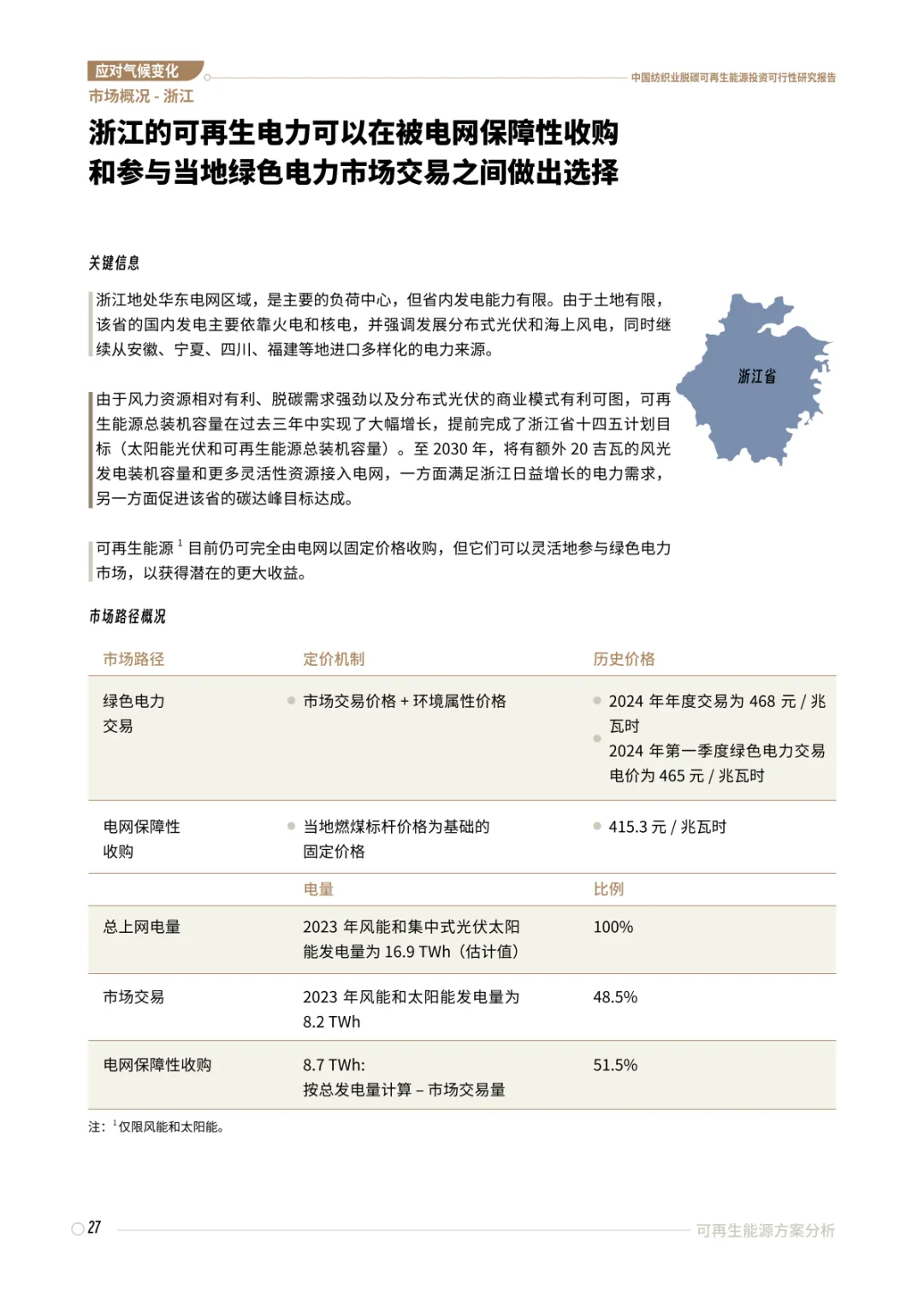

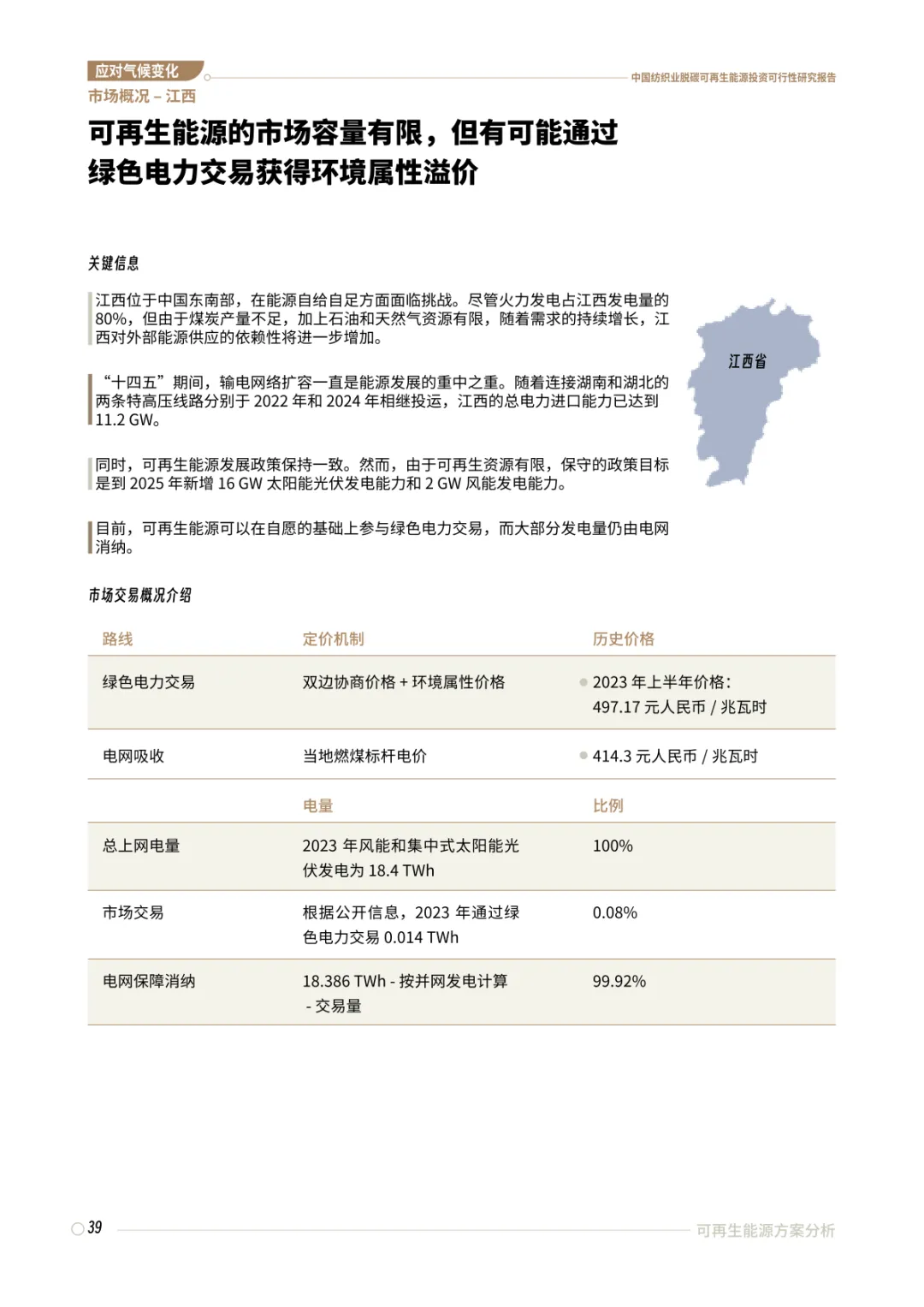

国内电力市场交易渠道分为电网保障性收购与市场化交易两条路径,各省风光电量市场化交易占比各不相同。2023年浙江风光总发电量16.9太瓦时,其中48.5%进入市场交易,剩余由电网按燃煤基准价收购。山东光伏85%、风电70%执行保障性收购,剩余电量参与中长期与现货市场。

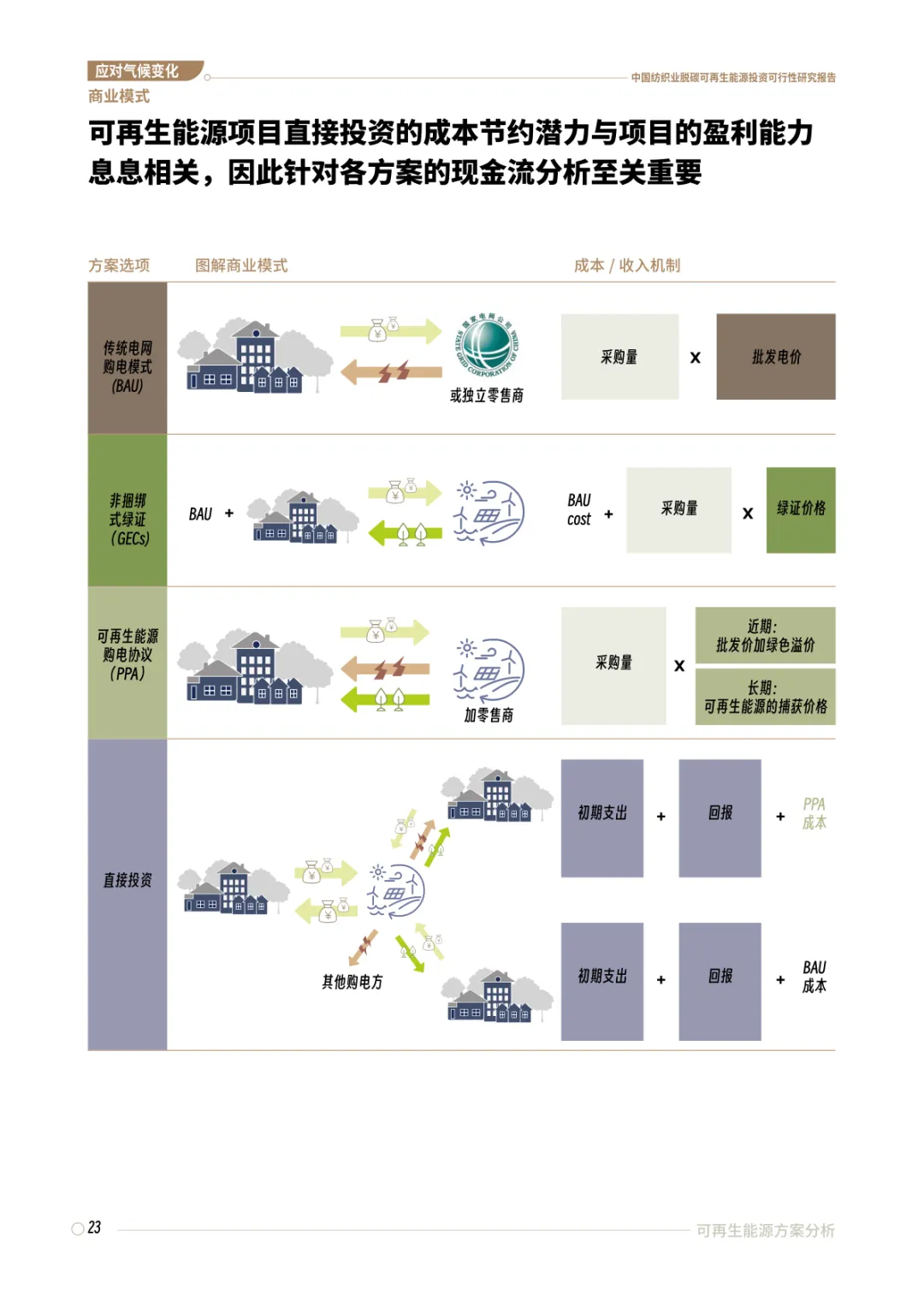

绿证交易参考单价14元每兆瓦时,这项成本会单独计入外购绿电企业日常开支。相比直接投资风光项目,单纯采购绿证不会产生电费节约,反而增加固定支出,也是多数制造企业优先考虑自建或联合投资电站的原因。

调研依托BID3电力调度模型完成电价与收益测算,模型纳入五年历史气象数据、各省用电负荷、跨区输电通道等基础变量,划分高、中、低三类经济与脱碳发展情景用于对照核算,测算周期覆盖2025至2051年,单项目评估时长固定25年。

从项目落地周期来看,可再生能源项目从前期洽谈、土地审批到施工验收整体跨度接近两年,开发阶段需要同步完成并网评估、环评、可行性审批多套手续,全部流程分多季度分段推进。

行业集体绿色投融资数据有明确记录,阶段性项目带动5.6亿美元相关投入,其中绿色直接投资4.1亿美元,配套绿色融资1.5亿美元,落地光伏装机0.51吉瓦,对应累计减排611万吨二氧化碳。

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由碳中和报告之家社群通过公开合法渠道获得,如涉及侵权,请联系我们删除,客服:lsf450635;如对报告内容存疑,请与撰写、发布机构联系。

今日报告分享

加入碳中和社区,下载完整文档

已有1000+小伙伴加入碳中和社区交流

丨扫上图二维码,加入星球下载5K+资料

丨知识、问答与合作,双碳领域必备工具

公众号回复关键词【双碳目标下的技术路线图】,免费领取最新双碳技术路线图