执行摘要

2025年全球海运贸易整体呈现弱增长、高波动、重重构格局,联合国贸发会议(UNCTAD)数据显示,全年全球海运贸易量增速仅0.5%,为近年最低水平,地缘冲突、贸易政策波动、关键航道扰动持续冲击全球航运供应链,集装箱贸易逆势小幅增长1.4%,干散货、能源海运贸易分化显著。不过,国内港口行业依托稳固的外贸基本盘与基建配套优势,实现稳健经营,2025年Q4行业营收、盈利同比大幅改善,全年业绩稳中有升。

(图片来源:freepik)

资本市场维度,2025年港口行业股本、市值持续扩容,流通A股市值增幅显著高于股本增速,行业估值处于历史低位,破净现象普遍,具备较高安全边际。盈利层面,Q4行业扣非净利润同比翻倍增长,盈利质量分化明显,头部龙头集中度持续提升,成长性个股弹性突出。财务结构上,行业整体负债率偏低,资产规模稳步扩张,现金流运营稳健,抗风险能力较强。

整体来看,2025年港口行业在复杂的全球海运环境中,凭借区位优势、规模效应与国内稳外贸政策支撑,实现经营韧性凸显,龙头壁垒持续强化,细分个股成长与估值分化格局显著。

正文

一、行业[1]介绍

港口行业是海陆物流衔接的核心枢纽,是国际贸易、航运物流、供应链流通的关键基础设施,核心业务涵盖集装箱装卸、散杂货吞吐、仓储物流、港口配套服务等,直接关联外贸进出口、工业原材料运输、能源补给等核心经济环节,属于国民经济基础性、刚需性行业。

从行业属性来看,港口行业具备重资产、高壁垒、现金流稳定、区域性垄断特征,受全球海运贸易、国内外贸景气度、航运政策、地缘物流格局影响显著。我国港口体系布局完善,沿海、沿江港口分层运营,形成了以长三角、珠三角、环渤海、东南沿海为主的核心港口集群,A股上市港口企业覆盖全国主要核心枢纽港,以国有控股企业为主,行业运营规范性、稳定性极强。

2025年全球海运格局深度重构,红海航道扰动、巴拿马运河运力受限、全球供应链多元化布局,推动区域港口物流格局重塑,国内港口凭借完善的基础设施与高效的通关能力,持续承接全球物流转移需求,行业景气度稳步修复。

二、宏观分析

2025年受国际政治局势动荡、运营成本抬升以及政策不确定性的影响,全球海运贸易增长大幅放缓,叠加多重外部扰动,对国内外港口运营形成双向影响。

全球贸易层面,2024年全球海运贸易量实现2.2%的稳健增长,但2025年增速大幅回落至0.5%,为近年最低增速,主要源于全球主要经济体工业活动低迷、终端消费需求疲软、贸易保护主义抬头。结构上,集装箱贸易表现亮眼,全年增速1.4%,成为海运贸易核心支撑,而原油、成品油等能源海运贸易量小幅下滑,煤炭、矿产等干散货贸易结构性增长,贸易品类分化带动不同类型港口业绩差异化表现。

物流格局层面,地缘政治冲突、红海安全危机、巴拿马运河干旱限流等问题持续扰动全球核心航道,大量船舶被迫绕行好望角等替代航线,全球海运吨英里里程同比小幅增长,航线运输距离拉长、物流周期延长、航运成本抬升。全球供应链加速多元化、区域化重构,传统东西方主干航线稳步增长,南南贸易、区域内贸易活跃度提升,重塑全球港口吞吐量格局,区域型港口迎来增量机遇。

政策与成本层面,2025年全球贸易政策波动加剧,多国关税政策调整、贸易壁垒升级,显著扰动跨境物流节奏,中小经济体外贸及港口运营承压。同时,国际海事组织低碳减排政策落地推进,绿色航运、低碳港口成为行业发展核心趋势,全球港口加速推进数字化改造、绿色基建升级,短期增加企业运营投入,长期推动行业高质量出清。

国内宏观层面,2025年国内稳外贸、稳物流政策持续落地,进出口贸易保持韧性,大宗商品进口、机电产品出口维持高位,支撑港口吞吐量稳步增长。同时,国内港口资源整合、智慧港口建设、港产城融合政策持续推进,行业规范化、集约化程度持续提升,叠加人民币汇率、物流基建完善等利好,对冲了全球海运疲软的负面影响,保障国内港口行业稳健运营。

三、行业上市公司数量、股本与市值

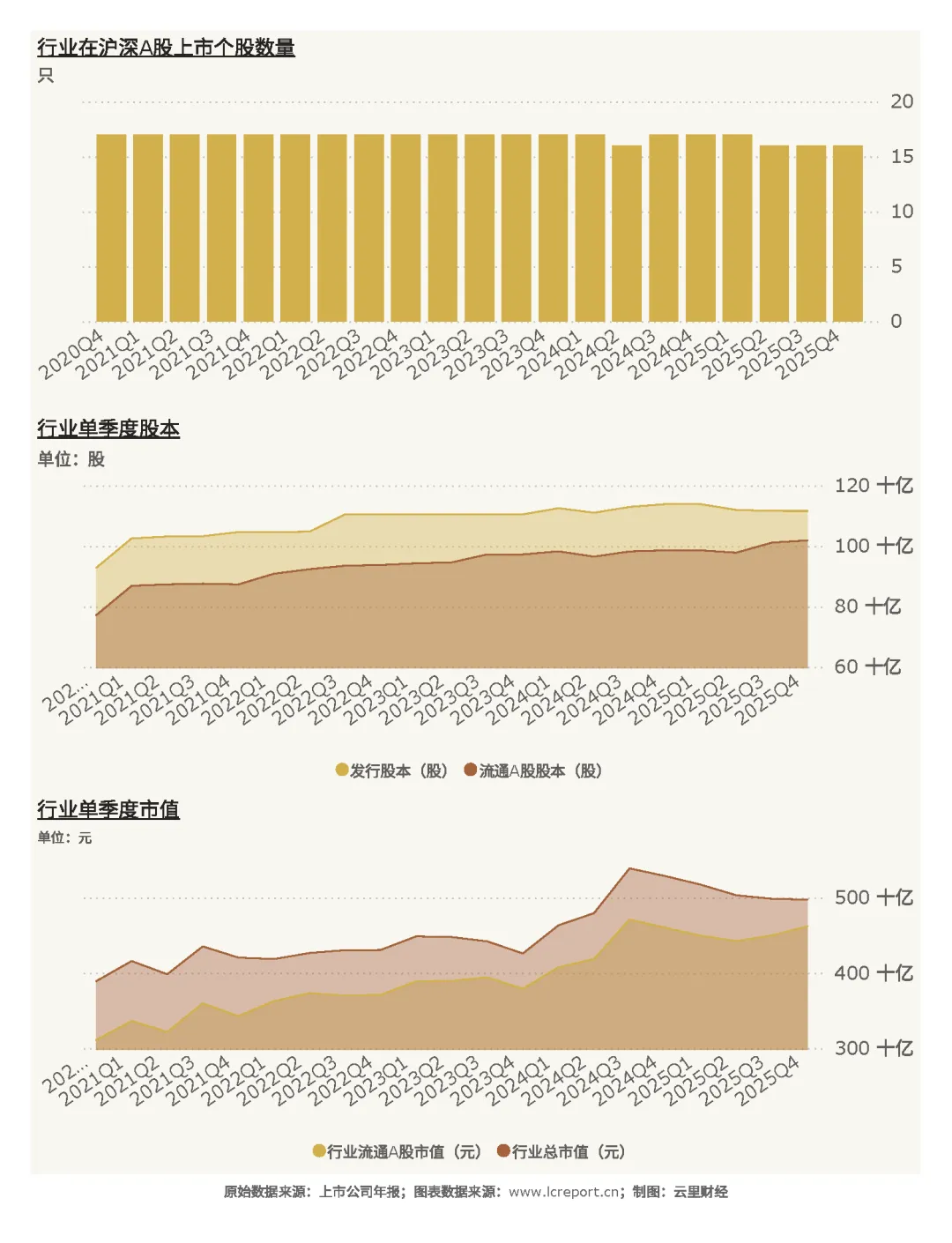

截止至2025Q4季度,港口业[2]共有沪深A股上市公司[3]15家,覆盖全国沿海、沿江核心枢纽港口,企业性质以国有控股为主,仅天津港、招商港口为中外合资企业,行业国资主导格局稳固。行业流通A股的股本为1,018.33亿股,流通市值4,620亿元。

股本与市值增长维度,2021Q1-2025Q4五年周期内,港口行业扩容趋势显著:总发行股本增加20.24%,总市值增幅达27.88%;流通A股股本增速更高,达32.09%,流通A股市值大幅增长48.62%,反映行业市场化流通规模持续扩大,资本市场认可度稳步提升。

股权融资维度,2021-2024年行业累计发生股权融资11次,累计募资总额677.40亿元,无首发募资,资金全部来源于增发配股与可转债融资,其中增发配股募资647.40亿元、可转债募资30.00亿元。分年度来看,2022年募资规模最高(295.83亿元),2021年、2024年分别募资220.42亿元、161.15亿元,融资主要用于港口基建升级、智慧化改造与产能扩张。

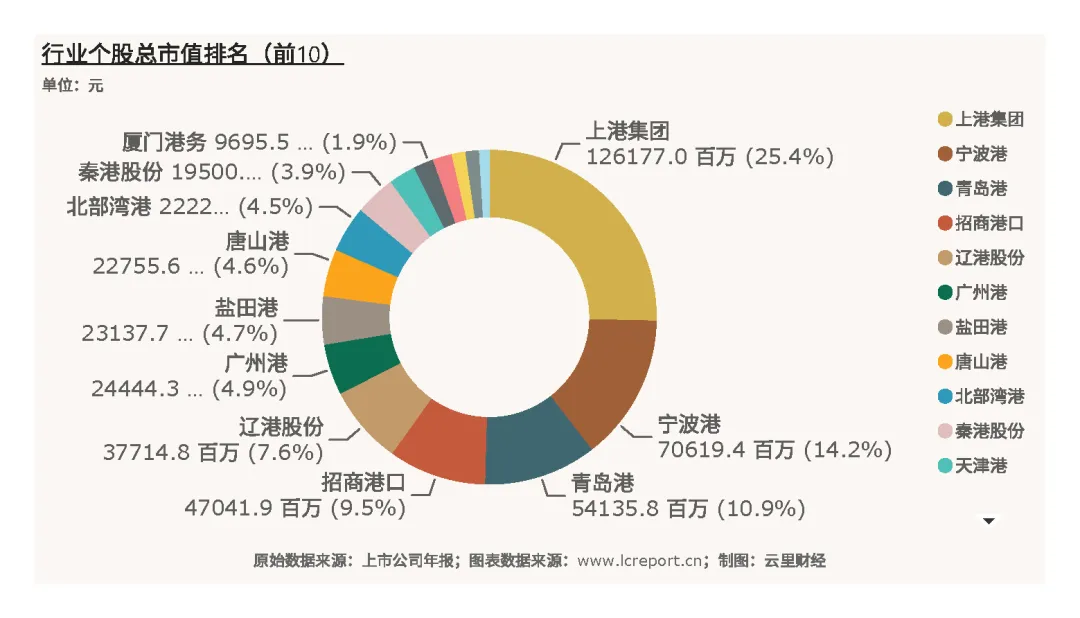

个股市值分化显著,龙头规模优势突出。截止2025Q4,行业总市值龙头为上港集团(600018),总市值达1,261.77亿元,稳居行业首位;总市值最小个股为南京港(002040),总市值48.06亿元。

四、行业估值

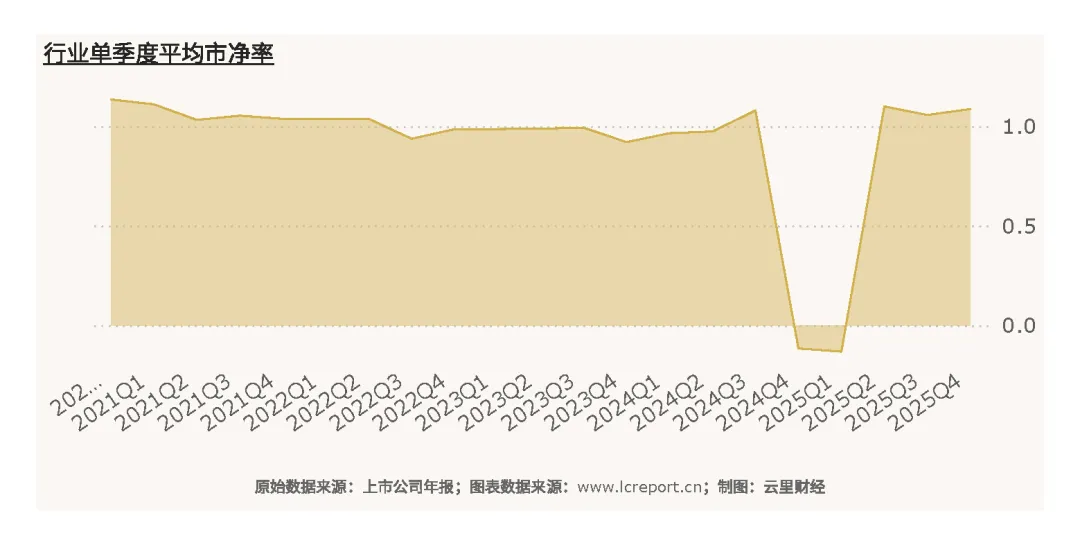

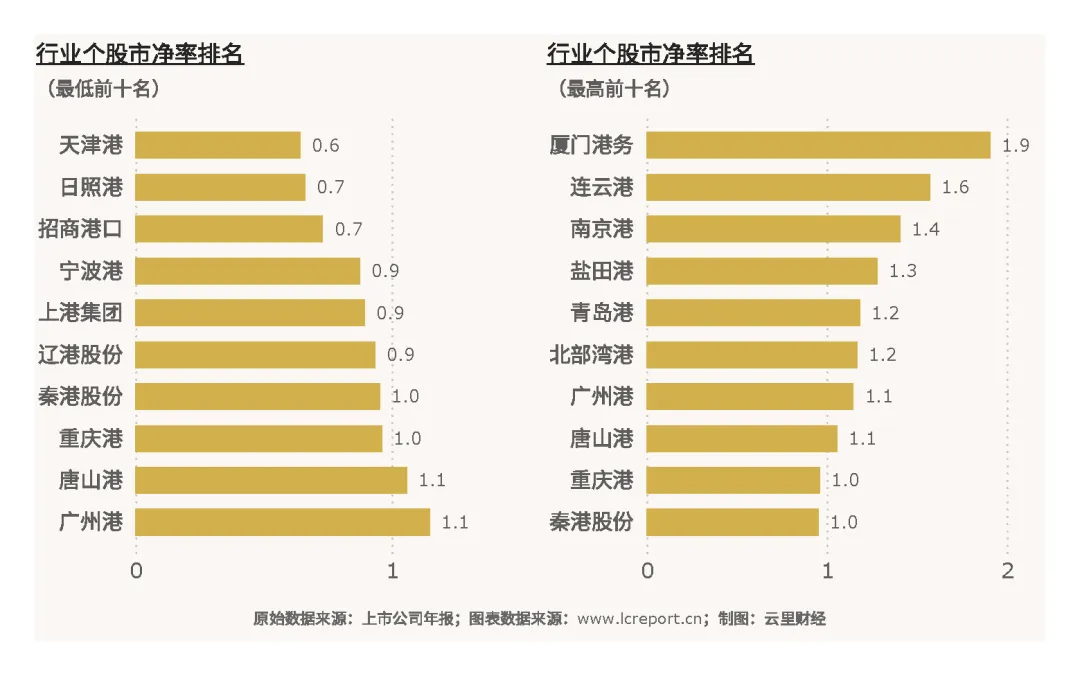

2025Q4季度港口行业整体估值处于历史低位,板块整体市净率[4]为1.09倍,大幅低于历史平均市净率2.34倍,距离历史最高市净率5.91倍差距显著,行业估值修复空间充足。

个股估值分化明显,板块破净[5]现象普遍。2025Q4行业共有8只破净股,占据行业半数以上标的。扣除负值市净率个股后,天津港估值最低,市净率仅0.64倍;厦门港务(000905)估值最高,当季市净率1.91倍。整体来看,行业低估值、高安全边际特征凸显,多数优质龙头个股估值尚未充分释放;当然,另一方面也说明资本对不确定的国际政治和经济形势可能给港口业带来的负面影响进行了避险。

五、行业盈利能力

1、营业收入

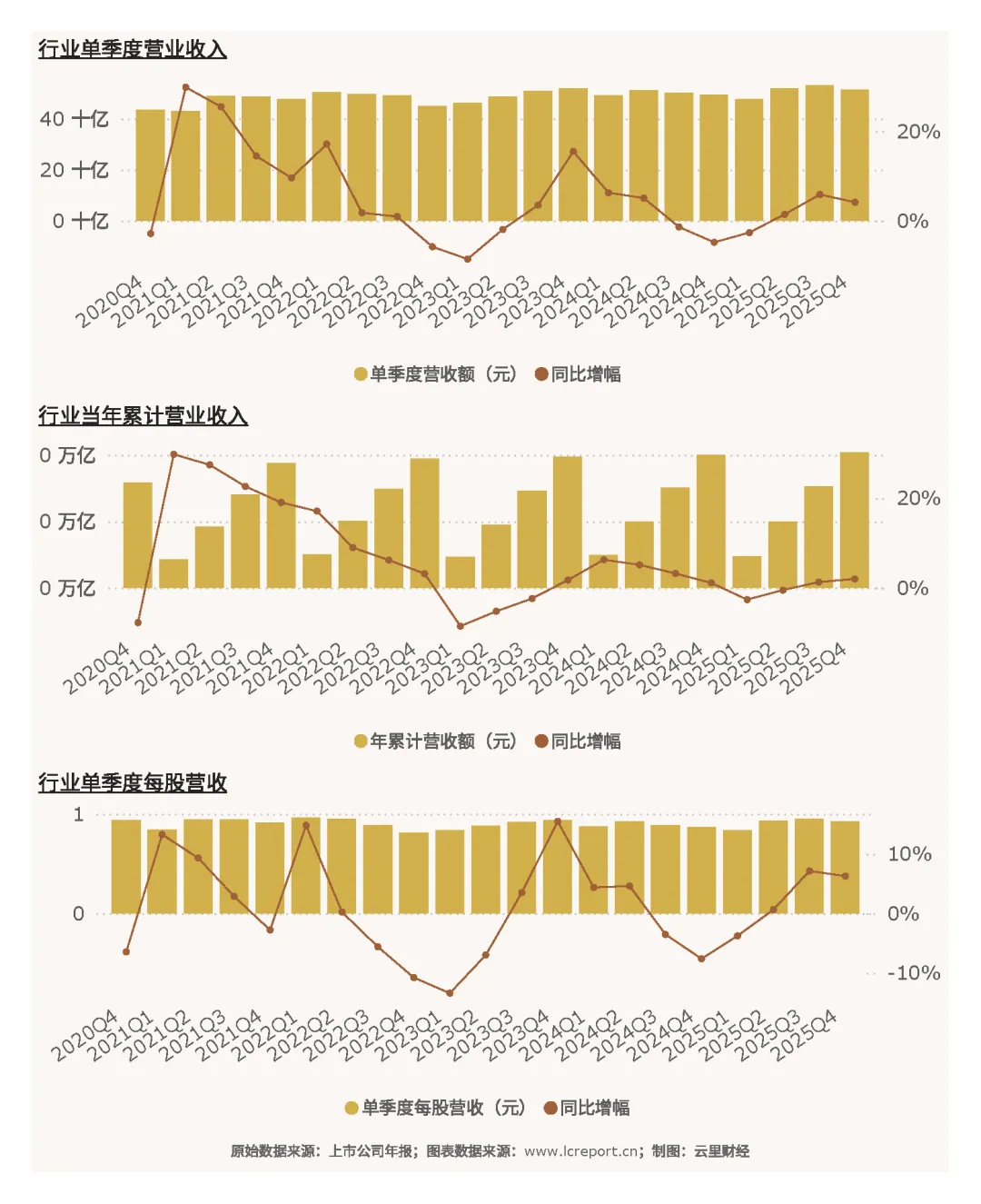

2025Q4港口行业营收实现稳健增长,盈利端弹性凸显。单季度行业整体实现营业收入514.59亿元,同比增长4.17%;2025年全年四个季度累计营业收入达2,039.02亿元,同比增幅2.02%,行业营收规模稳步扩容。单季度每股营业收入0.46元,同比增长6.29%,单股营收效率持续提升。

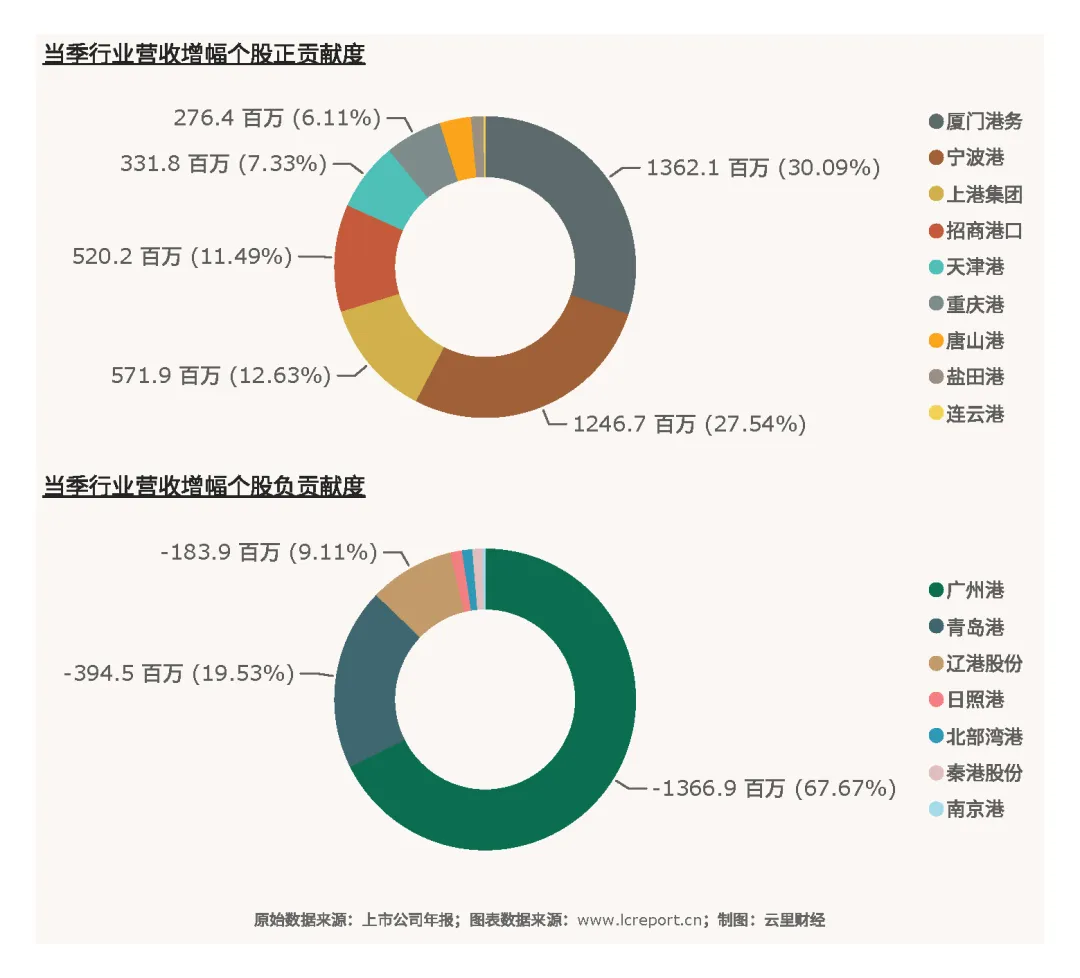

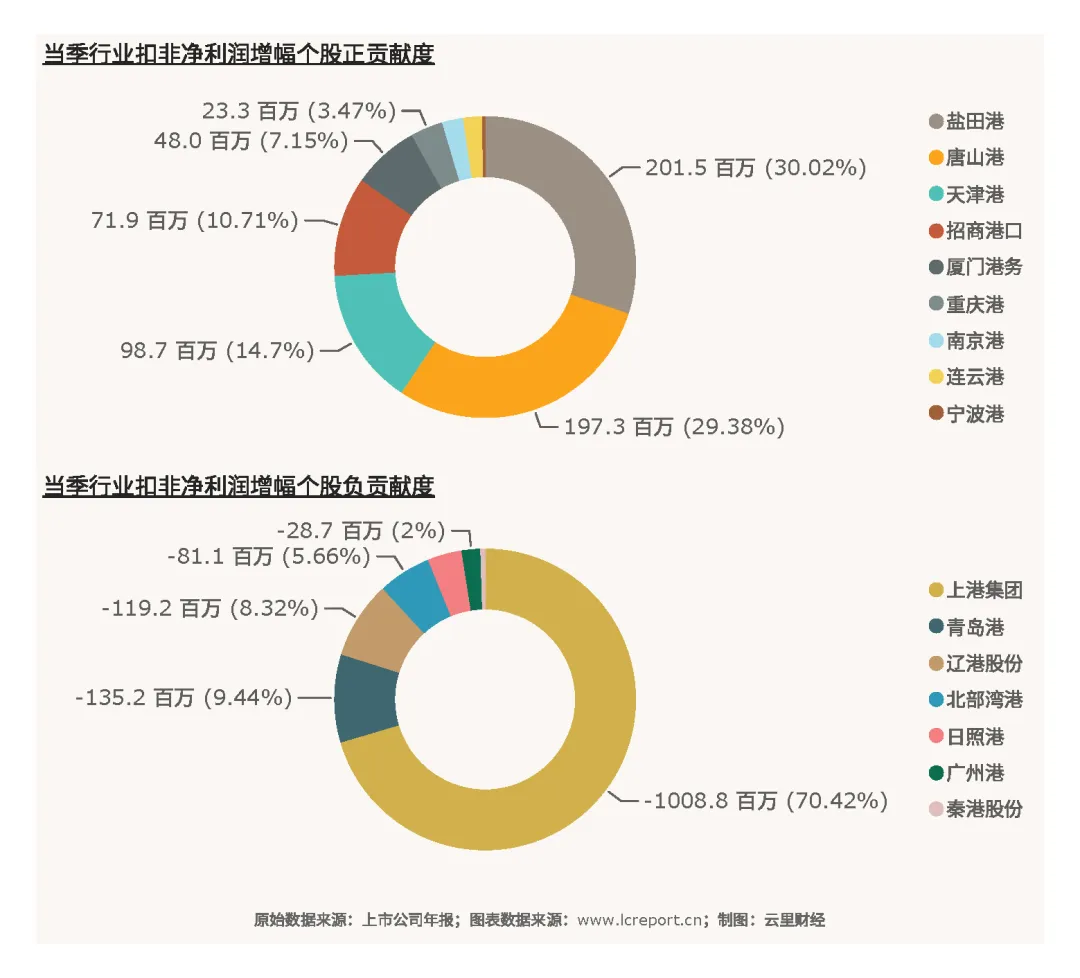

从营收贡献结构来看,2025Q4行业营收正增长贡献主要来自上港集团、宁波港、连云港、厦门港务等头部企业,其中厦门港务、上港集团、宁波港贡献度位居前列,龙头企业依托庞大的吞吐量规模,成为行业营收核心支柱。

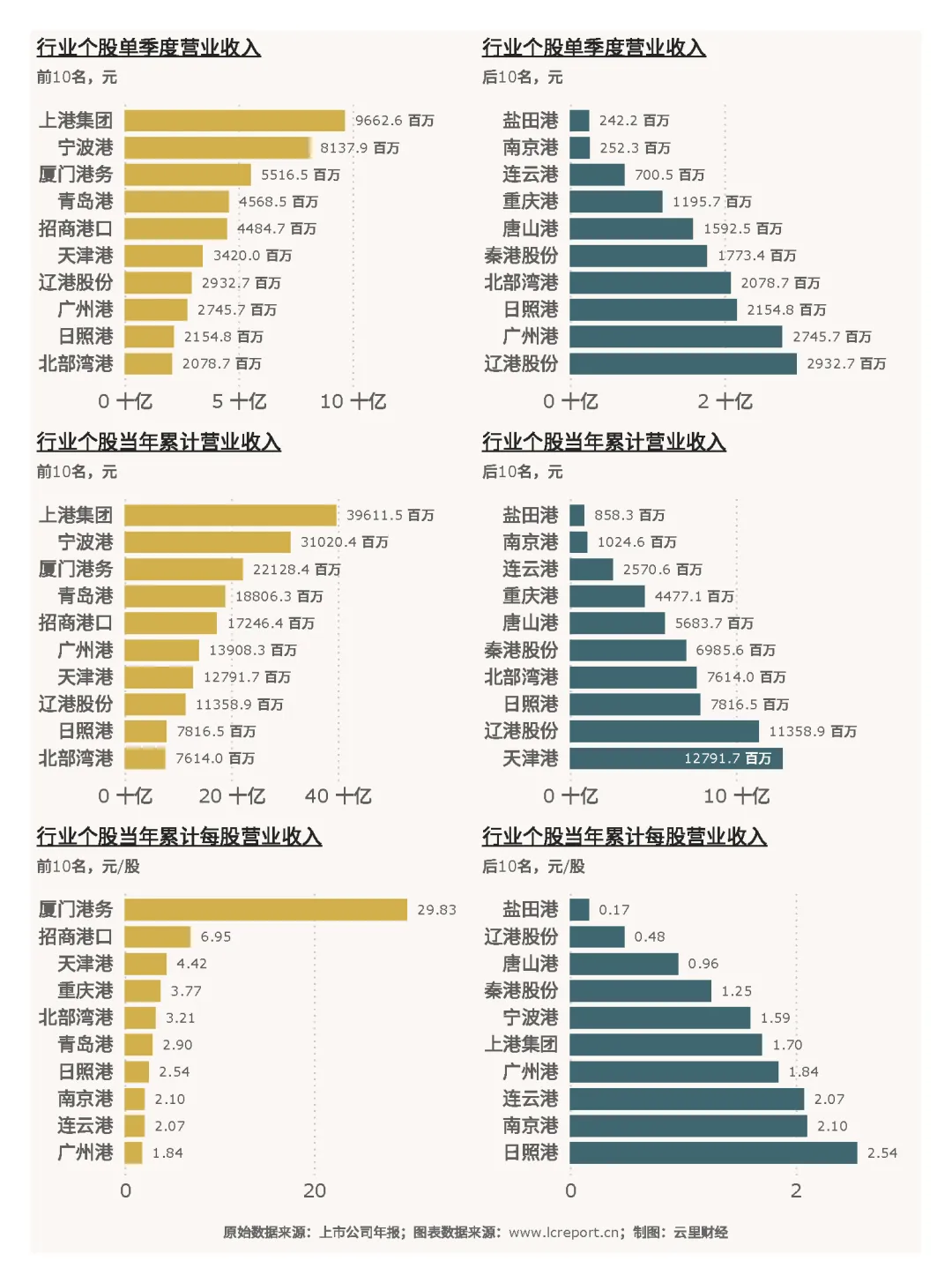

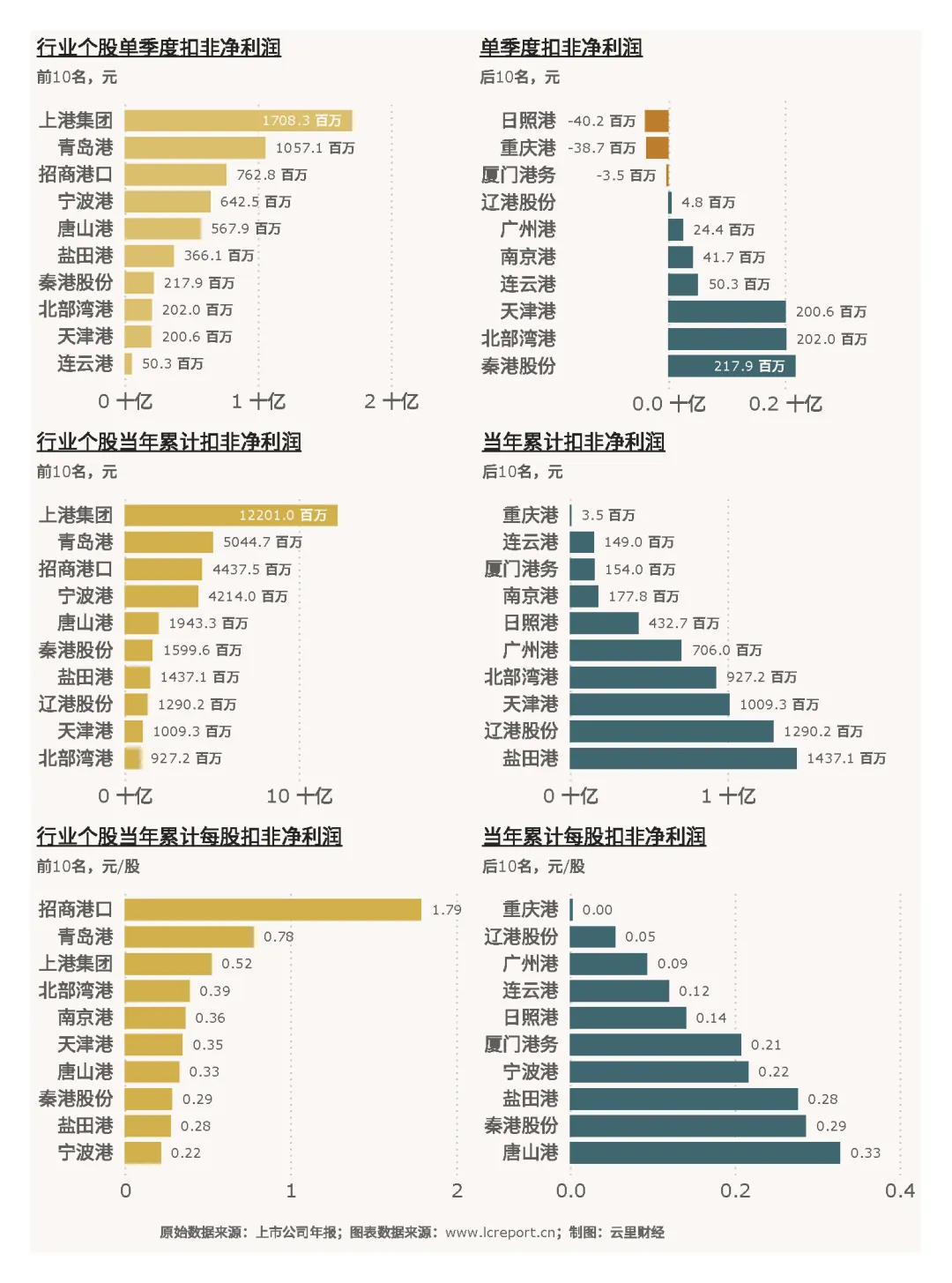

个股营收规模分化显著,头部集聚效应极强。2025Q4单季度维度:上港集团以96.63亿元营收位居行业首位,盐田港营收2.42亿元为行业最低,行业个股单季度平均营收32.16亿元。全年累计维度:上港集团累计营收396.12亿元稳居第一,盐田港累计营收8.58亿元垫底。单股营收效率层面,厦门港务单季度每股营收7.44元位居行业第一,盐田港0.05元/股为行业最低,个股运营效率差异显著。

2、盈利指标

(1)扣非净利润

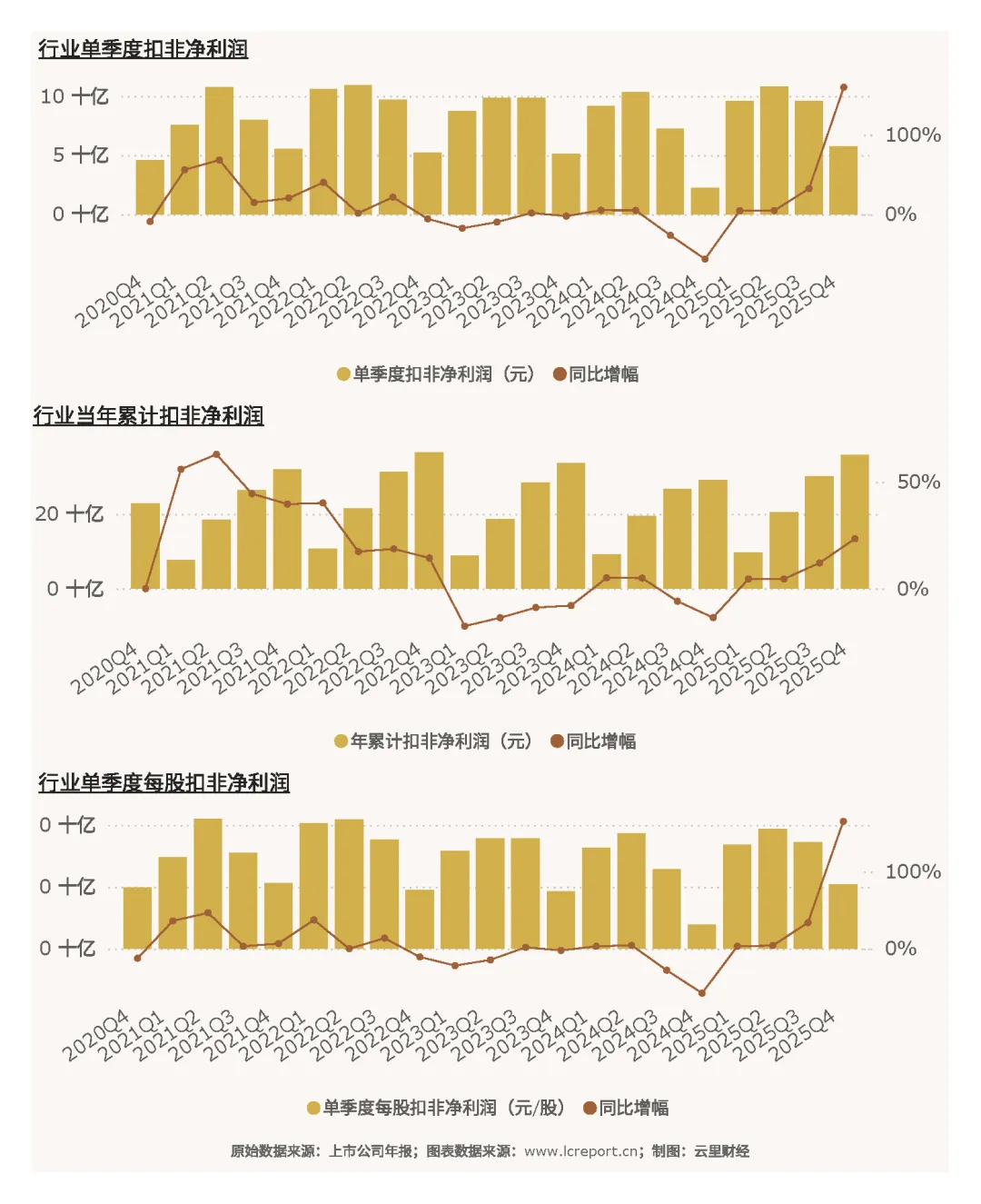

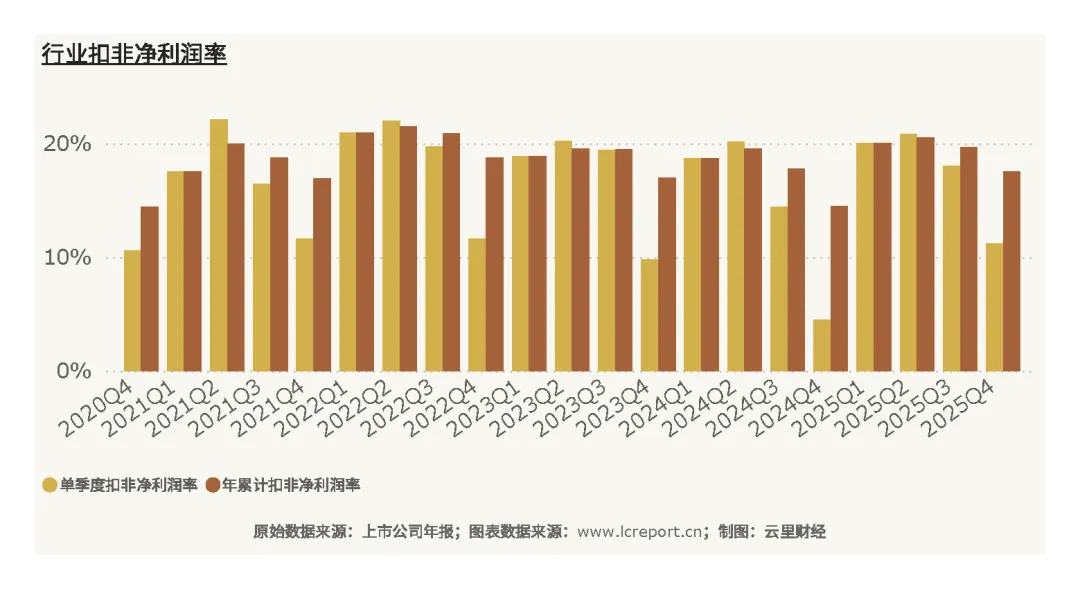

2025Q4港口行业盈利迎来大幅反弹,增速远超营收增速,行业盈利质量显著改善。单季度行业实现扣非净利润57.64亿元,同比大幅增长159.72%;全年累计扣非净利润357.27亿元,同比增长23.35%,盈利端弹性远超营收,行业成本管控、规模效应成效凸显。单季度每股扣非净利润0.0517元,同比增长165.13%,单股盈利能力大幅提升。

2025Q4行业扣非净利润增量主要由头部优质港口企业贡献,上港集团、青岛港、招商港口等龙头盈利大幅回暖,对冲了部分中小港口的亏损压力,带动行业整体盈利高增。

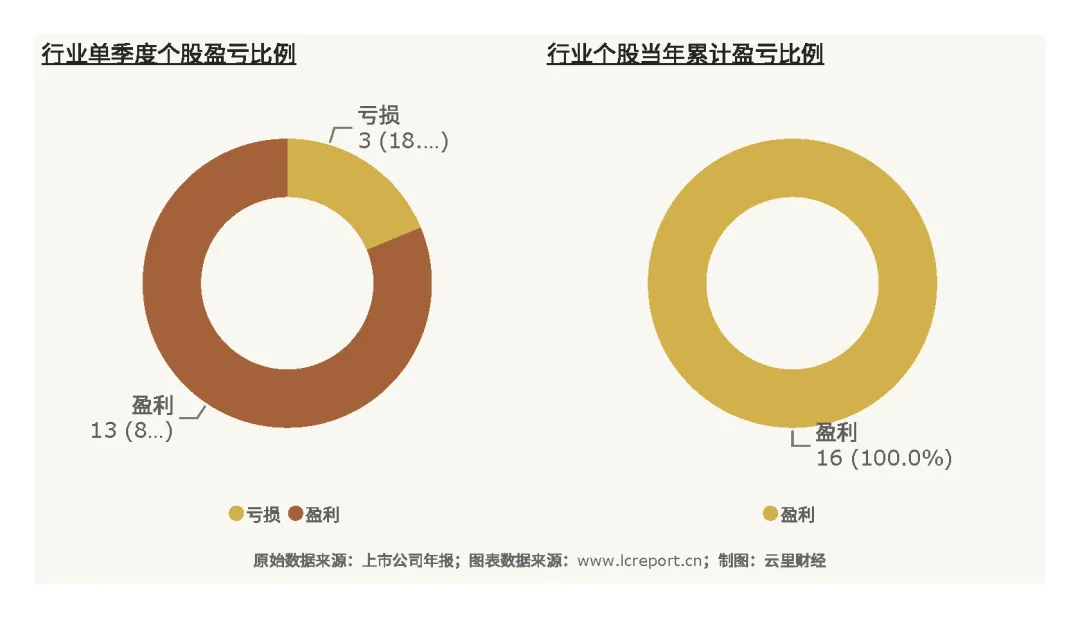

2025Q4行业15家A股上市公司中,共13家实现盈利,仅2家企业亏损,行业整体盈利覆盖面较广。全年维度,所有港口业上市公司均实现了盈利。

个股盈利规模分化明显:单季度扣非净利润方面,上港集团以17.08亿元位居行业第一,日照港亏损0.40亿元为行业亏损最高,行业单季度平均扣非净利润3.60亿元。全年累计维度,上港集团累计扣非净利润122.01亿元稳居首位,重庆港累计扣非净利润0.04亿元垫底。单股盈利维度,招商港口全年累计每股扣非净利润1.79元位居行业第一,重庆港趋近于0,个股盈利效率差距显著。

(2)盈利质量

2025Q4港口行业盈利质量分化显著,头部优质标的盈利稳定性、盈利能力突出,中小标的盈利承压。单季度行业平均扣非净利润率11.20%,全年累计扣非净利润率达到17.52%。

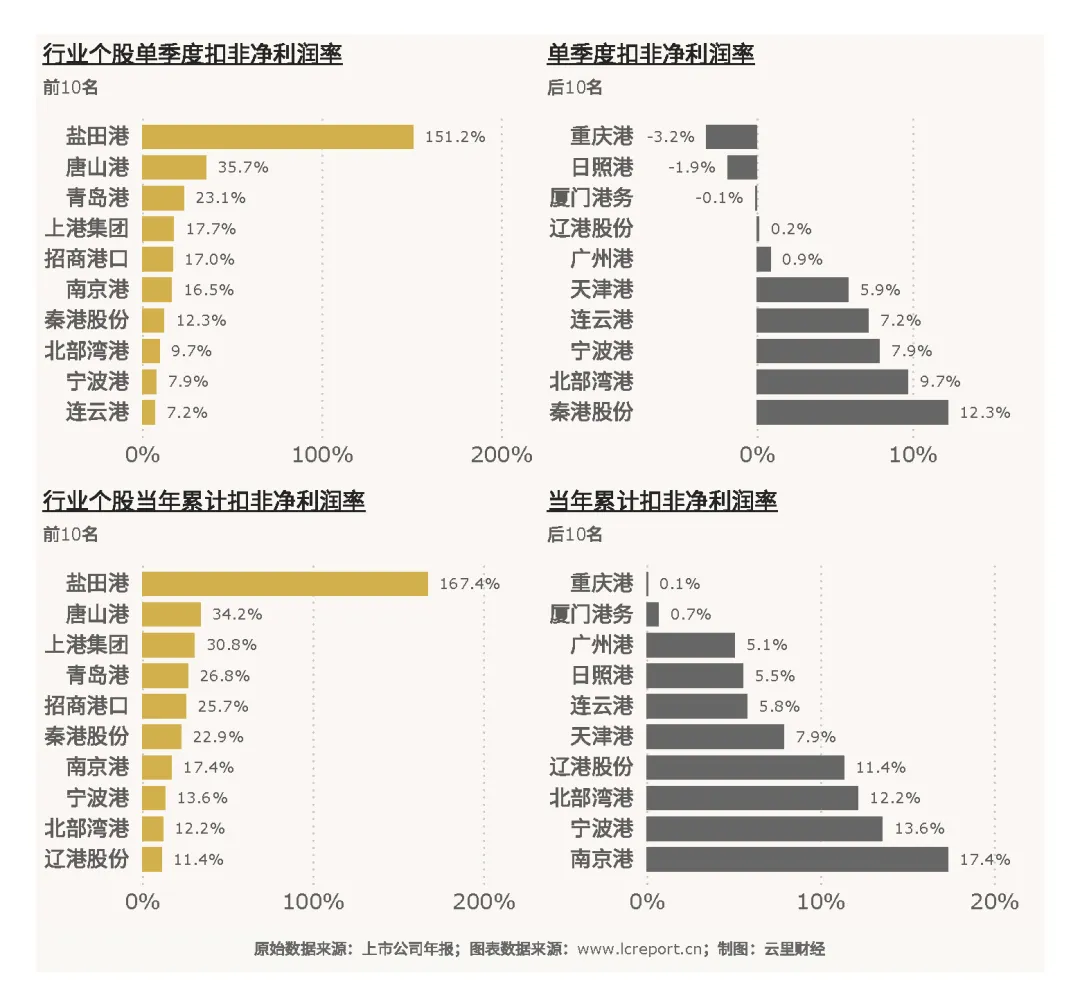

个股层面,2025Q4盐田港扣非净利润率高达151.15%——主要受益于投资收益,盈利效率位居行业首位;盐田港除外,唐山港、青岛港和上港集团的盈利质量领先行业均值;重庆港扣非净利润率为-3.2%,为行业最低。总体而言,核心枢纽港盈利韧性远优于区域性中小港口。

(3)主营业务盈利能力

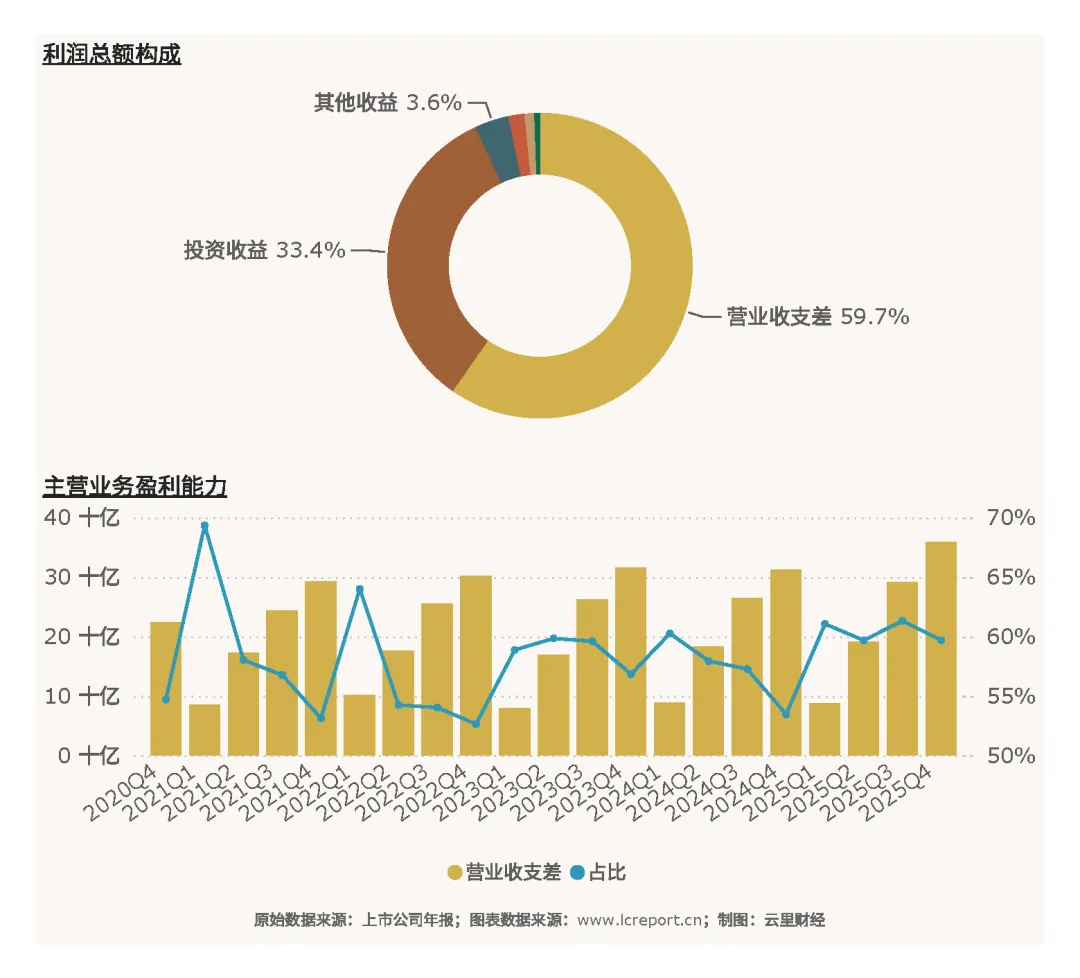

以营业收支差[6]衡量行业主营业务盈利能力,2025Q4港口行业营业收支差达358.33亿元,同比增长14.59%,增速大幅高于营收增速,说明行业主营业务盈利空间持续扩张,核心业务竞争力提升。当期营业收支差占全年利润总额的59.70%,主营业务虽然依然是行业利润核心来源,但占比较其他行业低。

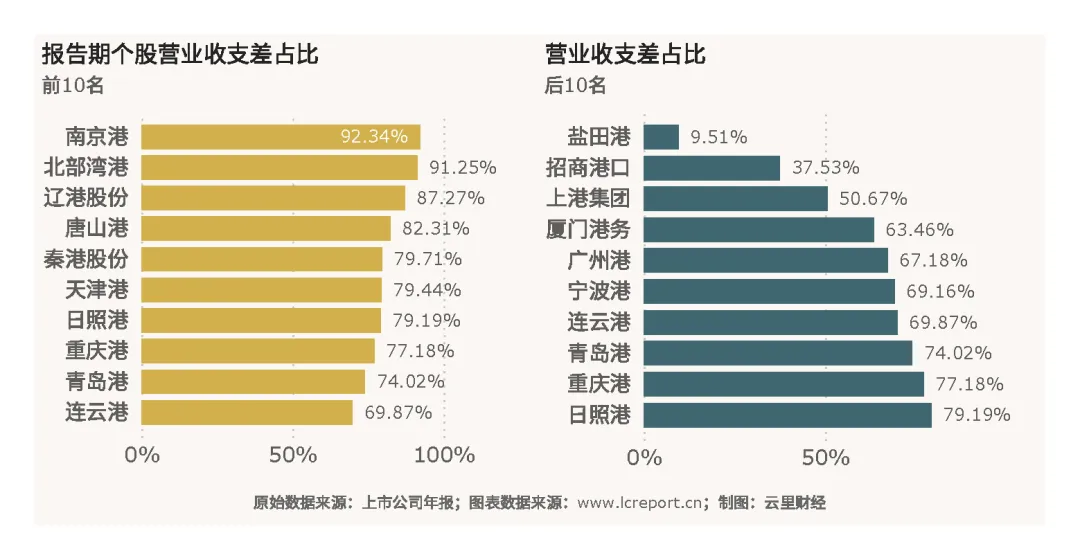

个股主营业务能力差异显著,2025Q4南京港主营业务盈利能力最强,营业收支差占利润总额比例达92.34%,利润几乎全部来自核心主业,经营结构优质;盐田港主营业务占比仅9.51%,主业盈利贡献薄弱,盈利依赖投资收益——事实上按照证监会三级行业分类,盐田港因主要盈利来自高速公路收益,被划分为道路运输业。行业无个股主营业务录得亏损。

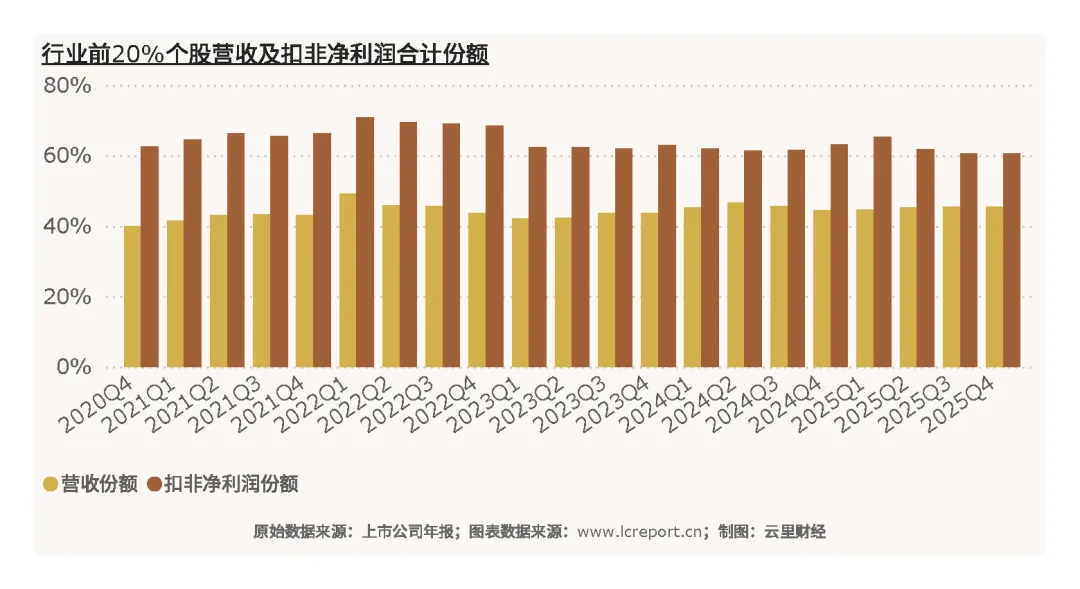

3、行业集中度

受区域垄断的影响,港口业的营收较为分散。以全年累计营业收入为统计标准,行业前20%上市公司营收份额仅45.49%;以全年累计扣非净利润为标准,前20%上市公司净利润份额为60.69%,利润集中度高于营收,显示核心枢纽港的盈利能力显著优于较不具备区域优势的港口。

4、个股成长性

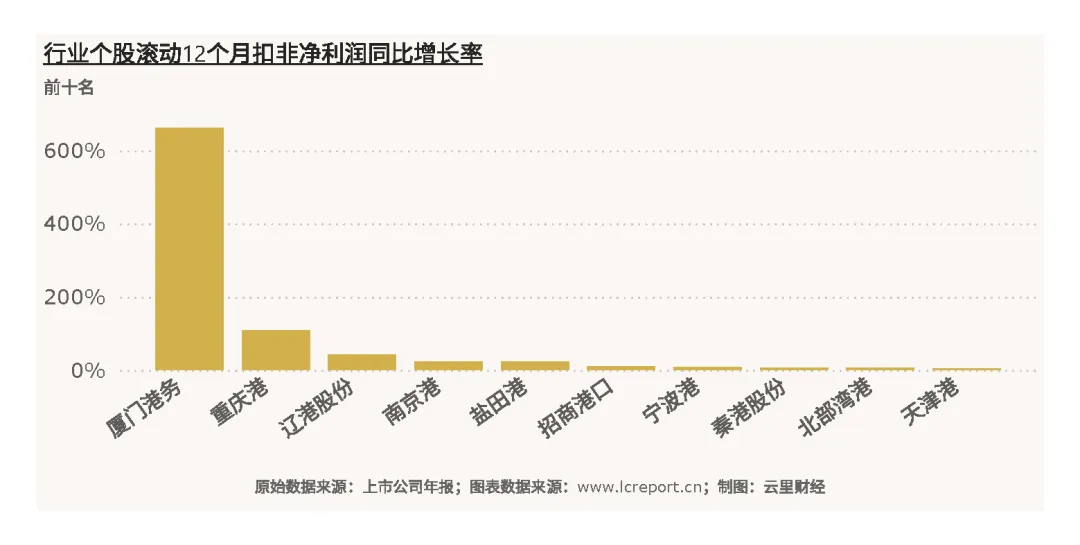

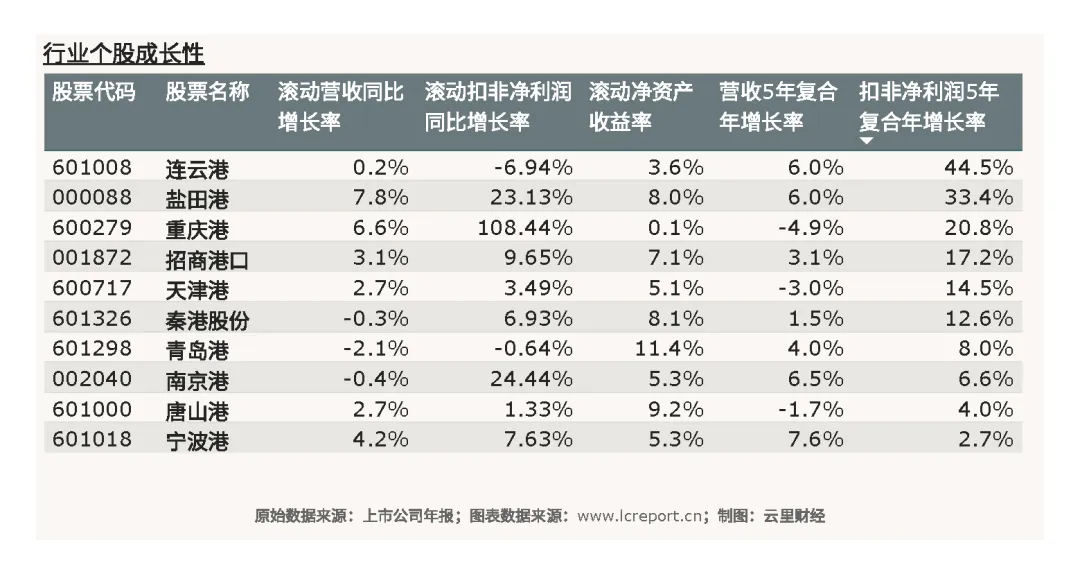

短期成长性维度,以滚动12个月扣非净利润同比增长率为核心指标,扣除负值标的后,厦门港务成长性位居行业首位——主要缘于2024年业绩的大幅滑坡导致极低的基数,同比增长率高达661.57%;日照港成长性最弱,同比增速为-32.04%,业绩持续承压。

长期成长性维度,以五年复合年均扣非净利润增长率衡量,连云港的复合增速达44.48%;日照港长期成长性垫底,五年复合增速为-12.12%,长期经营乏力。整体来看,区位优质、业务多元、布局完善的港口企业长期成长优势显著,区域小众港口成长持续性不足。

六、行业现金流

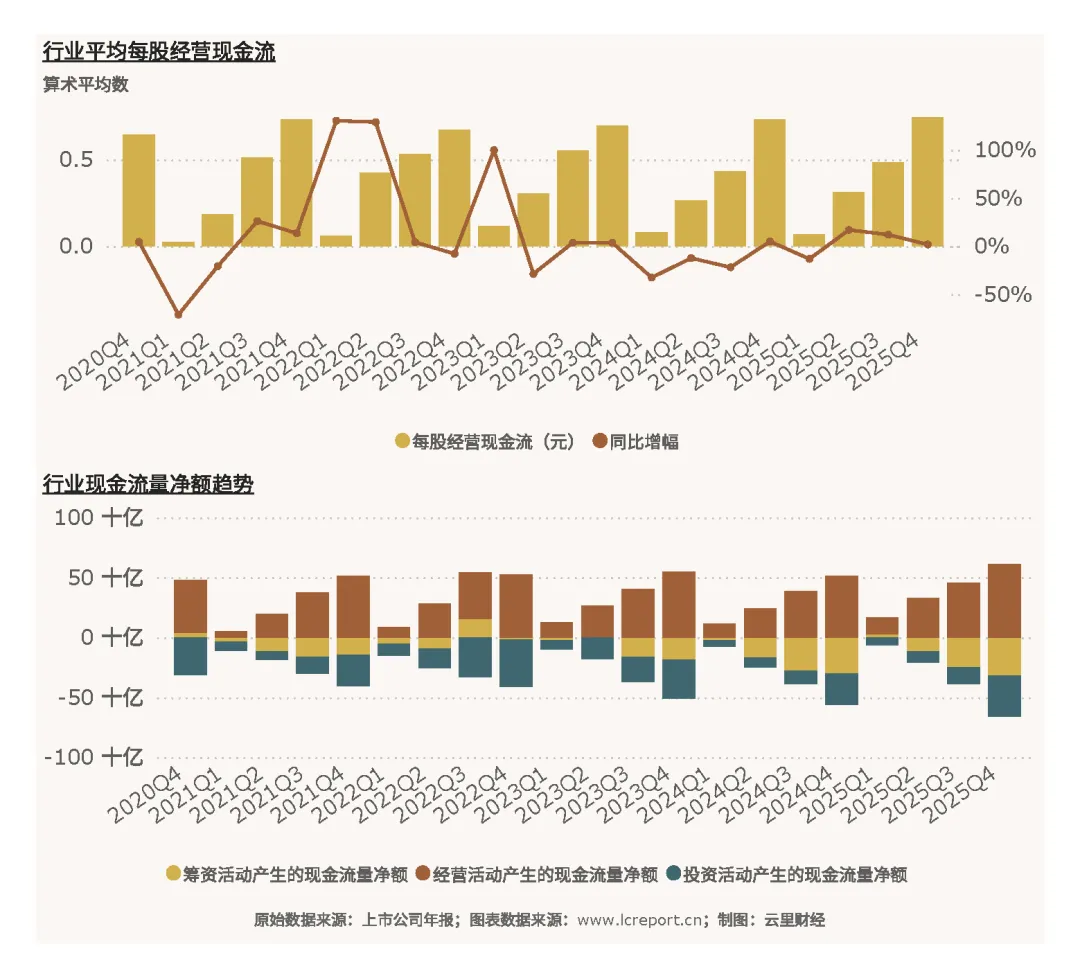

2025Q4港口行业现金流运营稳健,经营性现金流表现优异,行业回款能力、资金流动性良好。单季度行业平均每股经营现金流为0.74元,同比实现正向增长,夯实行业稳健经营基础。港口行业重资产、稳现金流的属性充分凸显,抗周期、抗风险能力较强。

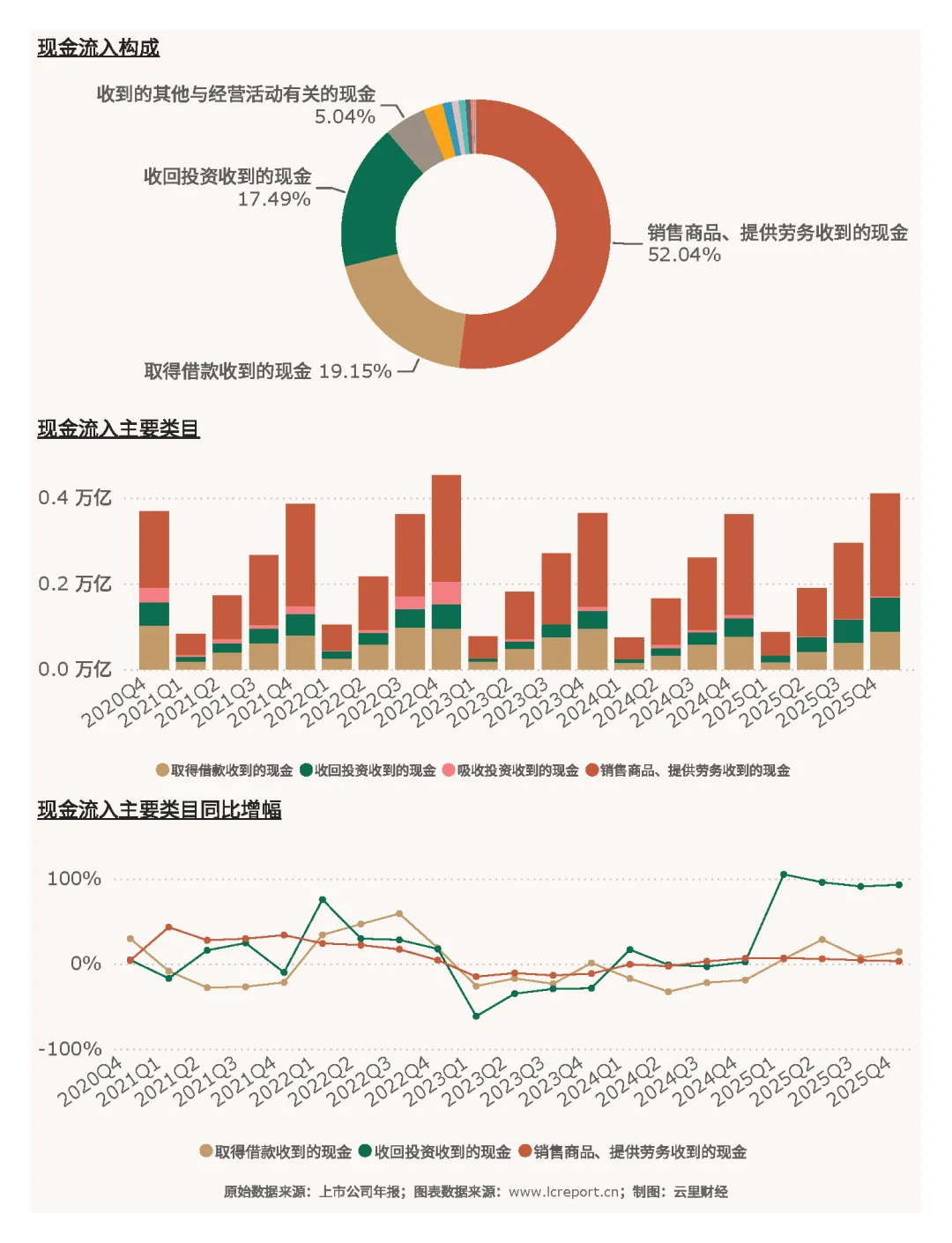

1、现金流入

2025Q4行业现金流入以主营业务回款、物流配套服务收入为主,依托四季度外贸出货旺季,港口装卸、仓储业务回款规模大幅提升,现金流入规模稳步扩容,现金流结构持续优化。

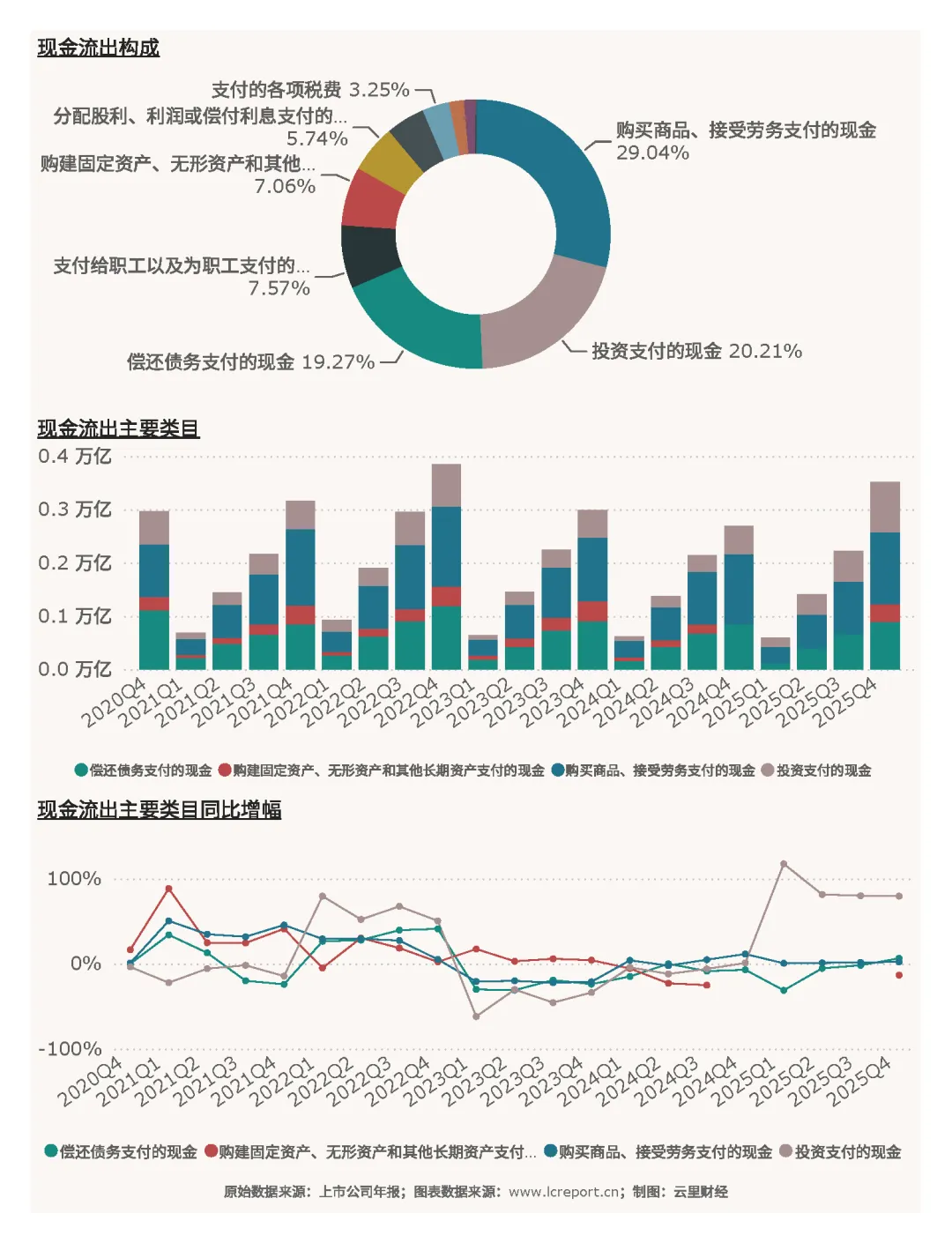

2、现金流出

行业现金流出主要集中在港口基建运维、设备升级、人工成本、绿色改造及数字化投入等领域,2025年行业持续推进智慧港口、低碳港口建设,相关资本开支小幅增加,现金流出规模稳步增长,但整体收支匹配度良好,无现金流压力。

七、资产与负债

1、资产

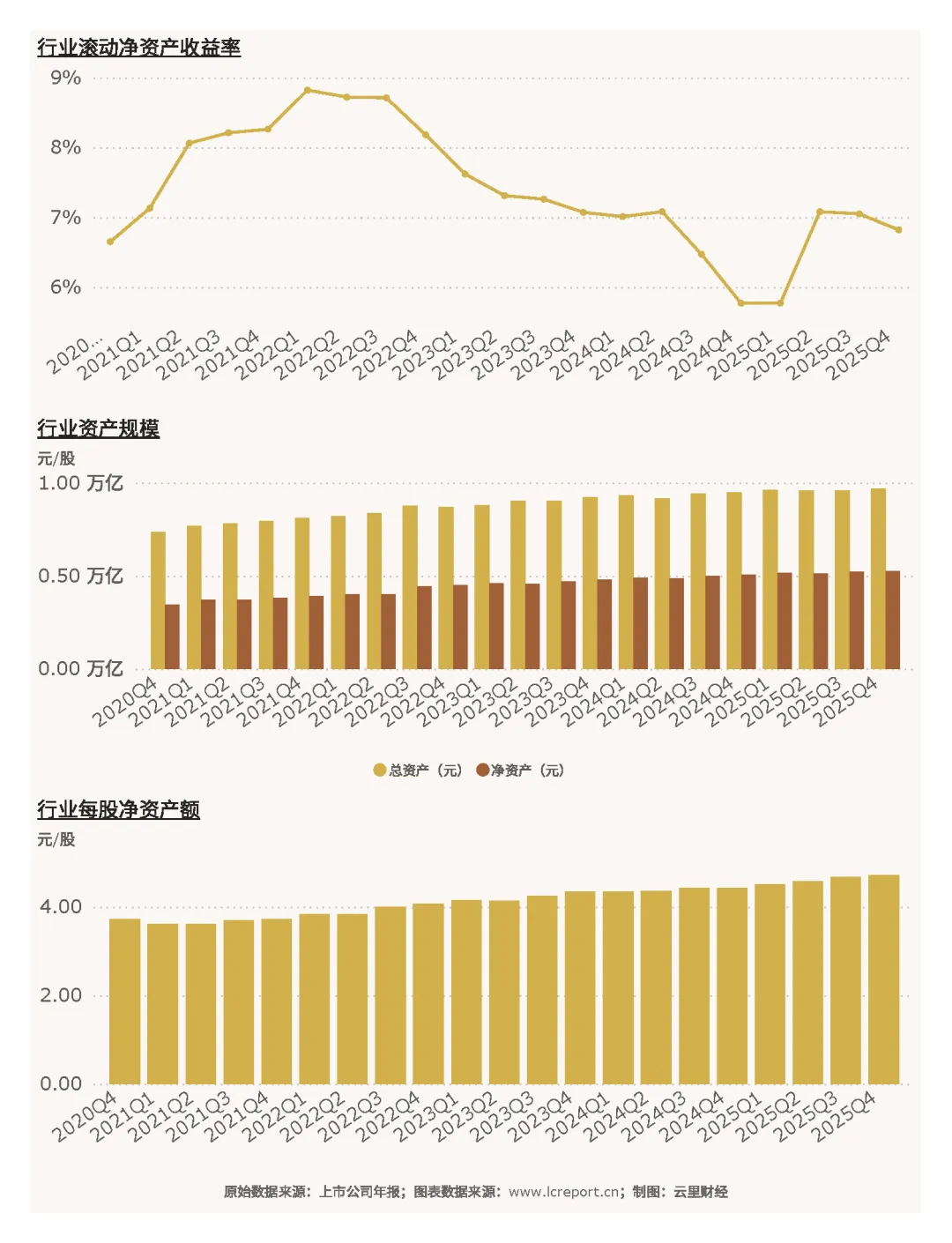

2025Q4港口行业资产规模持续扩张,资产质量优质。期末行业总资产达9,676.19亿元,净资产5,259.45亿元,每股净资产4.72元/股,行业资产体量稳居高位。行业滚动净资产收益率6.82%,资产盈利效率保持相对稳定——尽管较其峰值有明显回落。

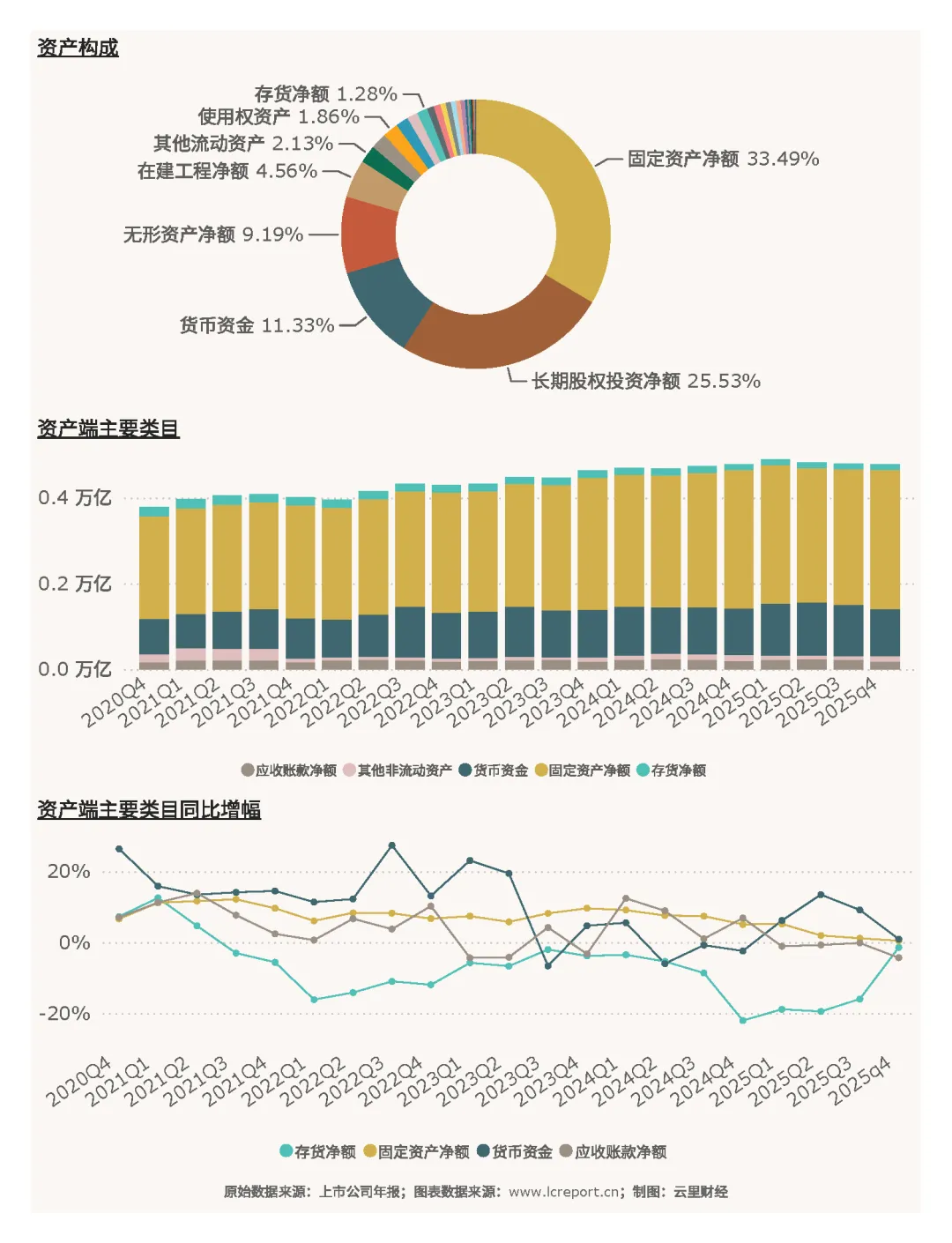

资产结构方面,行业以固定资产、基础设施资产为主,资产稳定性强、减值风险低,契合重资产行业属性,叠加国资背景加持,行业资产安全性极高。

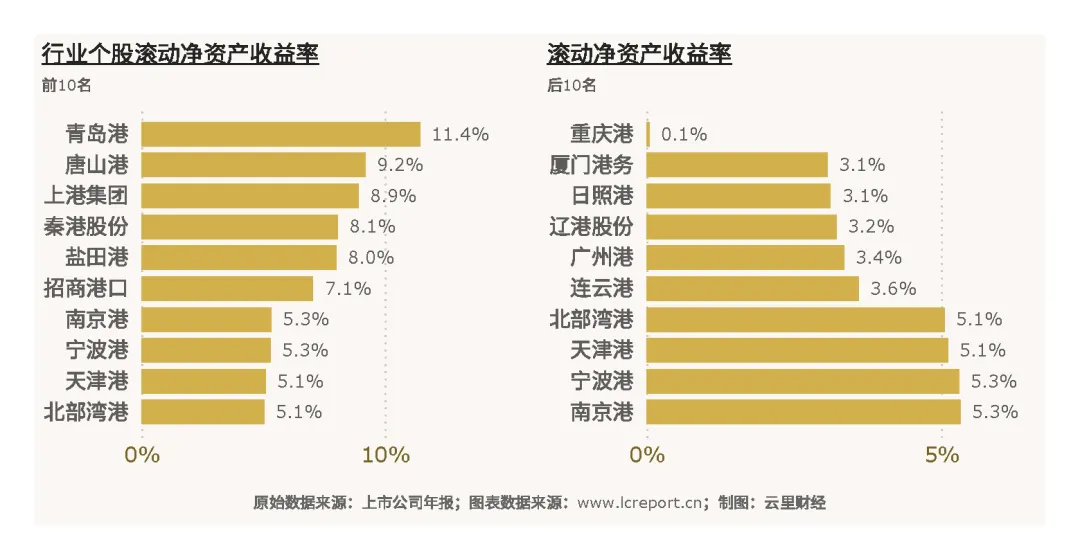

个股资产盈利效率分化明显,2025Q4青岛港滚动净资产收益率达11.44%,资产利用效率、盈利水平位居行业首位;重庆港滚动净资产收益率仅0.05%,资产盈利效率极低,资产闲置、运营效率不足问题突出。

2、负债

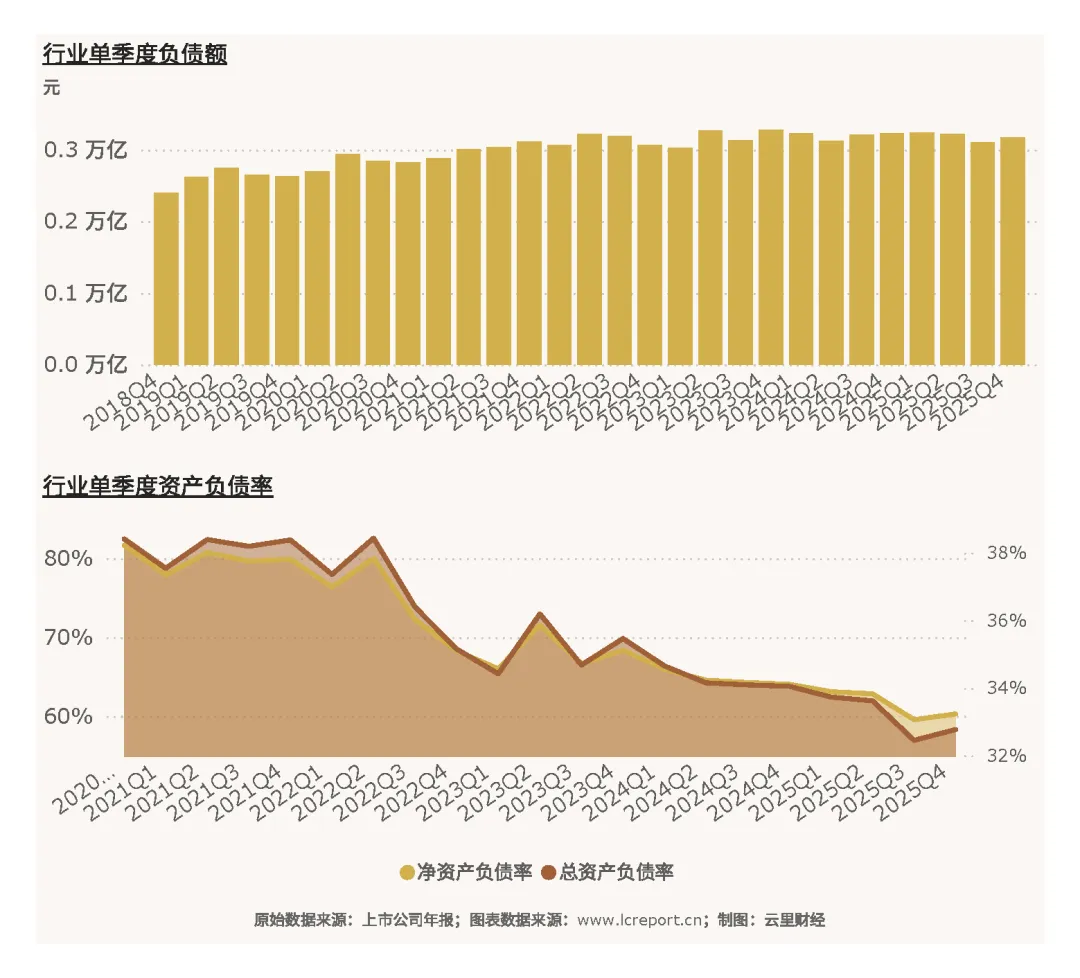

2025Q4港口行业负债规模可控,整体财务结构健康,偿债压力极小。期末行业总负债3,170.53亿元,整体总资产负债率仅32.77%,远低于重资产行业平均水平,行业财务安全性、抗风险能力优异。

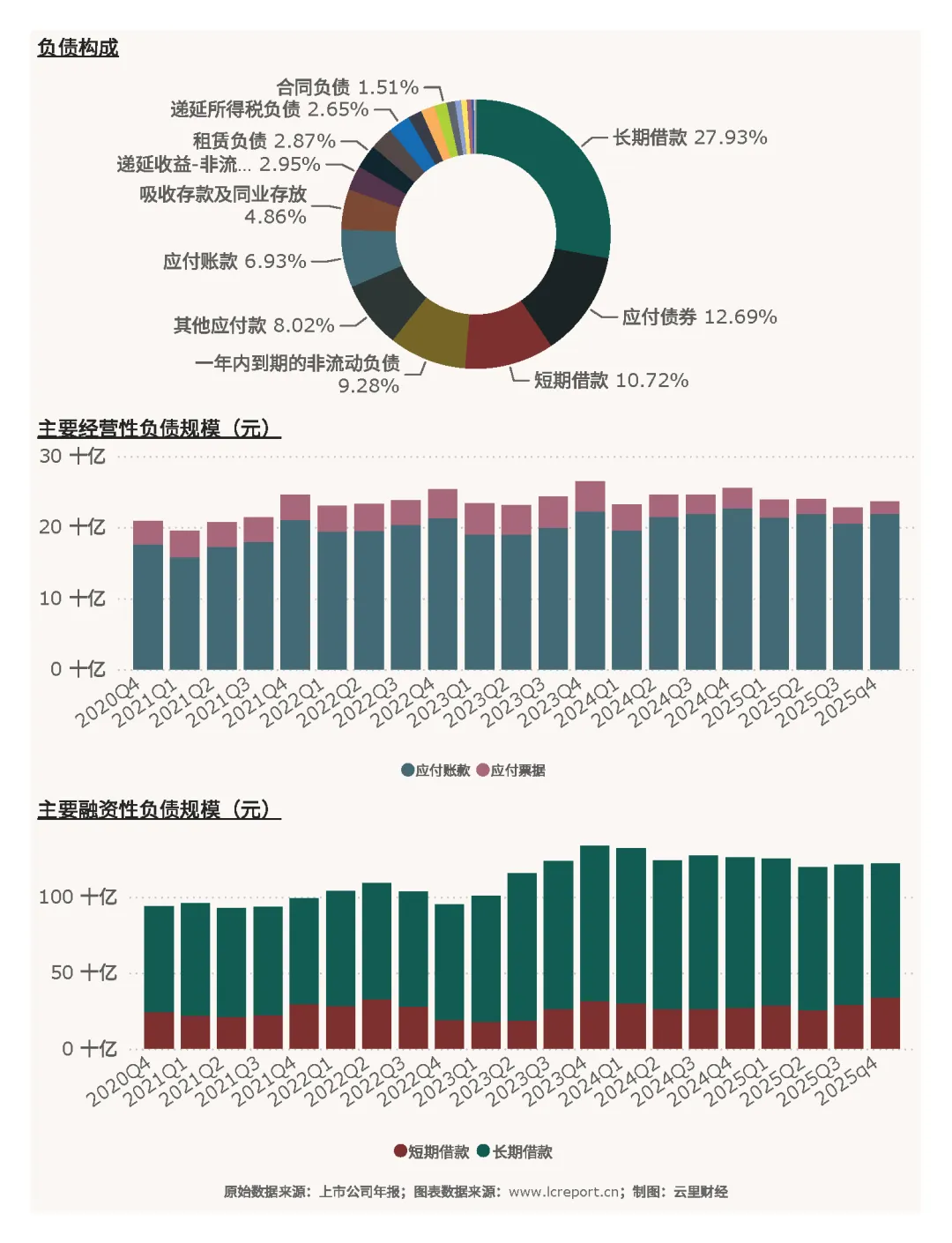

负债结构以长期经营性负债、基建融资负债为主,短期偿债压力小,负债结构合理,适配港口长期基建投资、持续运营的行业特性。

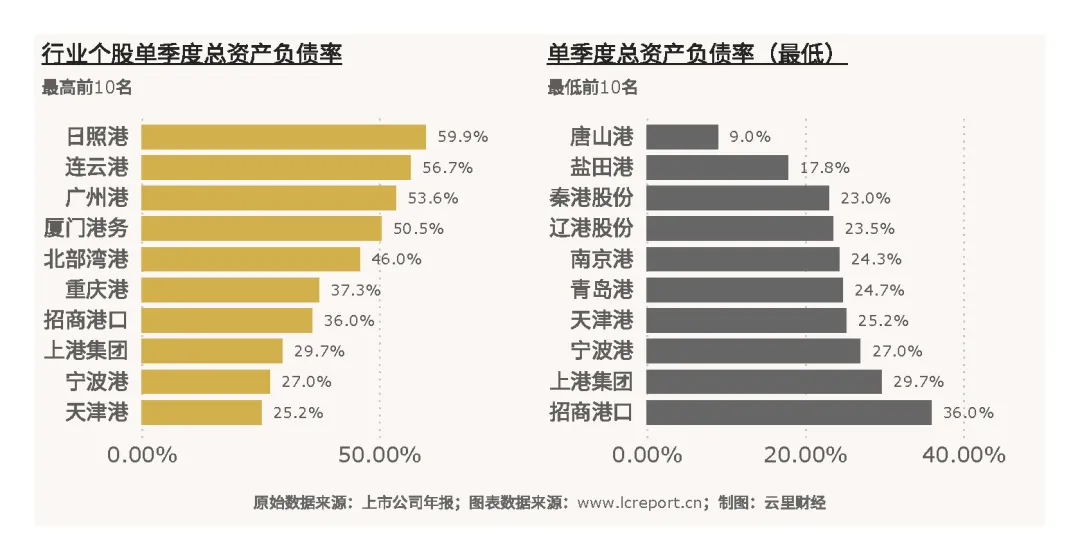

个股负债率差异悬殊,风险水平分层明显。2025Q4日照港总资产负债率59.87%,为行业最高,财务杠杆相对较高;唐山港负债率仅9.01%,财务结构极度稳健,几乎无偿债风险。整体来看,行业多数标的负债率处于合理区间,财务风险整体可控。

八、总结

2025年全球海运行业整体处于弱增长、高波动、强重构的周期中,地缘扰动、贸易政策不确定性、航道格局重塑持续压制全球海运复苏力度,UNCTAD数据显示全年全球海运贸易增速仅0.5%,行业整体景气度偏弱。但国内港口行业依托国内稳外贸政策支撑、完善的基建配套、核心区位优势,走出独立复苏行情,2025年Q4暨全年经营业绩稳健向好,盈利端实现大幅反弹,行业韧性凸显。

资本市场层面,2025年港口行业股本、市值持续扩容,流通盘市场化程度提升,但行业整体估值处于历史低位,破净标的居多,安全边际充足,估值修复空间显著。盈利维度,行业全年营收稳步增长,Q4扣非净利润同比翻倍增长,盈利弹性充足,头部龙头集聚效应持续强化,利润向优质核心港口集中;个股分化格局显著,厦门港务等标的短期成长性突出,上港集团、青岛港等龙头稳健性极强,中小区域性港口盈利、成长承压。

财务与现金流层面,行业整体资产规模充裕、负债率极低,财务结构健康,经营性现金流稳健,重资产、稳现金流的行业优势充分凸显。同时行业持续推进智慧化、绿色化改造,契合全球低碳航运、数字物流的发展趋势,长期成长逻辑清晰。

整体而言,2025年港口行业在复杂的全球海运环境中实现稳健收官,行业基本面扎实、风险可控、估值低位。未来随着全球供应链格局持续优化、国内外贸韧性延续、港口集约化升级落地,头部优质港口企业有望持续受益,行业估值与业绩修复具备持续性,长期投资价值凸显。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店 | 分立器件 | 电池 | 集成电路制造 | 电池部件及材料 | 被动元件 | 集成电路封测 | 软饮料 | 船舶及其他船用设备

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。