报告摘要

2026年上半年,徐州市区商品住宅市场处于深度调整后的低位修复阶段,呈现出"供应断档主导的被动去库存、价格探底中的结构性分化、纯新盘逆势高去化"三大核心特征。

宏观政策方面,全国楼市调控定调从"止跌回稳"转向"着力稳定",徐州政策环境维持宽松基调,施政重心聚焦于公积金使用场景扩容、青年人才置业门槛降低与城市更新顶层设计三个维度,"好房子"建设标准等供给侧政策尚处空白,政策工具箱仍有较大发力空间。

土地市场方面,延续2021年下行以来的低位运行特征,上半年成交5宗涉宅用地、建面43.62万㎡,平均楼面价3120元/㎡创近五年新低。但结构性信号值得关注:鼓楼区中心区地块由徐钢置业以17.18%溢价竞得,成为2026年首宗溢价宅地,核心区"小而美"地块的价值重估逻辑开始显现。

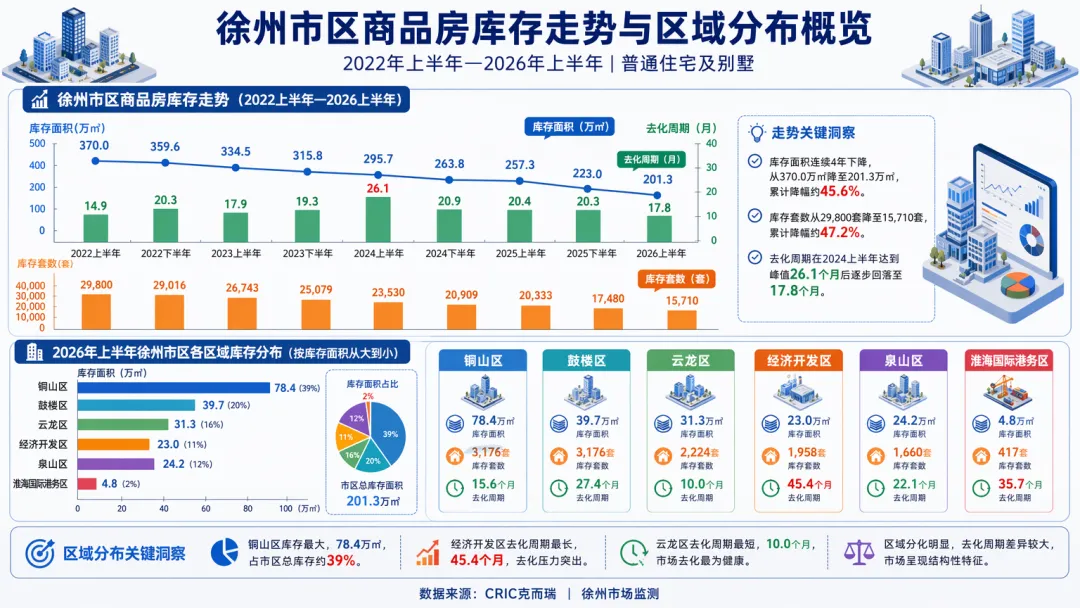

新房市场方面,供应量降至近五年新低(25.32万㎡/1837套),成交面积63.92万㎡(5052套),同比微增7.51%但远低于五年均值,成交均价约10320元/㎡跌至2022年以来冰点。库存降至15710套/201.3万㎡(较2022年同期下降47.28%),去化周期约17.8个月,库存压降主要由供应断档驱动而非成交拉动,属典型的"被动去库存"。

市场格局方面,六区呈现"铜山走量、泉山领价、经开突围"的K型分化格局。铜山区以2148套成交领跑,泉山区均价15979元/㎡一骑绝尘,经济开发区凭借改善项目入市成为唯一量价齐升区域。需求结构上,100-144㎡刚改产品占比73.8%,三房户型占67%,低密改善纯新盘引领产品迭代方向。

01

宏观环境与政策框架

1.1 全国政策基调:从"止跌回稳"到"着力稳定"

2026年上半年,中央调控定调进一步向稳增长倾斜。3月十四届全国人大四次会议政府工作报告中,房地产表述从上年的"止跌回稳"调整为"着力稳定",标志着楼市L型筑底进入下半场。货币金融环境延续宽松导向,1月中国人民银行工作会议明确"促进社会综合融资成本低位运行",LPR连续12个月维持3.0%-3.5%低位。

行业政策聚焦"去库存、优供给、好房子"三条主线--收购存量房用于保障房、城市更新与城中村改造、安全舒适绿色智慧的"好房子"建设成为核心抓手。中央层面持续推出组合拳,包括优化限购限贷政策、推进保障性住房再贷款、鼓励金融机构支持房地产企业合理融资需求等,为地方因城施策提供政策空间。

1.2 徐州政策落地:三线并进,精准施策

在前期限制性政策已基本出清的背景下,徐州上半年可出台的调控政策空间相对有限,政策重心从需求端松绑转向民生赋能与制度供给,先后落地三类核心政策:

(一)公积金新政:从购房专属到全生命周期住房消费赋能(3月30日发布,4月1日实施)

本次新政是上半年政策力度最大、覆盖面最广的一项,核心突破在于实现"三重转变":

• 使用场景扩容:新增提取公积金支付购房契税、住宅专项维修资金、重大疾病医疗支出三类场景;物业费/暖气费提取上限由8000元/年提至1万元/年;租房提取额度提至每人每年1.8万元、夫妻双方3.6万元。

• 信贷额度提升:统一全市最高贷款额度(单方80万元、夫妻120万元);多子女家庭二孩提高20万元、三孩提高40万元;人才贷款额度分层上浮,A类人才扩大4倍、B类3倍、C类2倍,D—G类分别提高30万/20万/10万/5万元。

• 制度机制创新:支持公积金贷款代际互助(父母子女共同申请)、优化商转公贷款(执行首套政策,期限至2026年底)、优化按份共有住房贷款。

该政策本质上是一次面向真实居住需求的精准滴灌,代际互助、重大疾病提取等创新工具体现了从"购房专属"向"民生综合保障"的理念升级。

(二)人才购房券:房展会专享优惠激活青年置业(4月30日-5月2日)

2026徐州春季房展会暨青年人才购房节以"筑巢引才 逐梦未来"为主题,现场购房立减1万元,符合青年人才购房券政策者额外再享5000元优惠。此举旨在降低青年人才置业门槛,同步实现激活楼市消费与优化城市人才结构的双重目标。

徐州人才购房券金额相对有限,但结合房展会场景化营销,短期内对提高市场活跃度有一定积极意义。

(三)城市更新:全省首个地级市专项规划获批(4月21日)

《徐州市城市更新专项规划(2026-2030年)》获市政府批复,为中央城市工作会议和江苏《城市更新规划编制指南(试行)》发布后全省首个完成批复的地级市专项规划。规划构建"两带三廊、一核多片"总体空间结构,划定67个更新片区,建立"规划引领-片区实施-项目落地"三级传导机制,坚持"留改拆并举"原则。

城市更新规划的获批将有效提升资源和资金的配置效率,标志着徐州正式从"大规模造城"进入"精细化营城"的新阶段。未来五年,中心城区更新工作将有序推进,为核心区土地价值重估与存量资产盘活提供制度支撑。

1.3 政策效能评估与展望

综合来看,上半年徐州政策环境维持宽松基调,但政策传导至市场端的效果仍受制于以下因素:

• 限制性工具已基本见底,进一步松绑空间有限;

• "好房子"建设标准、高品质住宅支持政策等供给侧工具尚处空白;

• 市场信心修复与收入预期改善仍需时间传导。

预计下半年"好房子"相关政策将成为新政着力点。随着中央对房地产高质量发展的持续推进,徐州有望在高品质住宅建设标准、品质住宅金融支持、商品房收储转保障房等方面出台细化措施,政策工具箱将从需求端赋能向供给侧提质延伸。

02

土地市场:缩量筑底与核心区价值重估

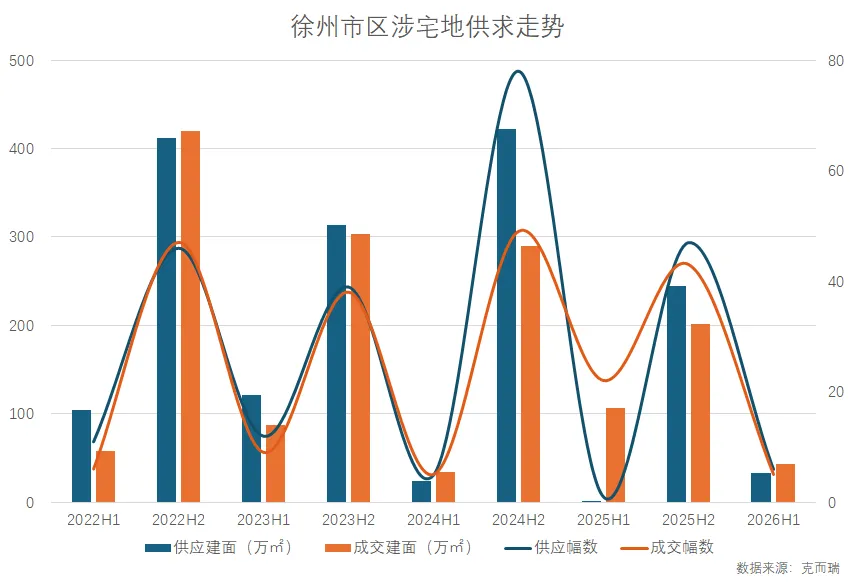

2.1 供求总量:低位运行中的结构性信号

2026年上半年,徐州涉宅土地市场仅有5宗地块成交,成交总建面43.62万㎡。供应端虽相对活跃但体量有限,且成交溢价率已回落至0.52%的低位,市场整体处于深度调整阶段。回顾2022年上半年至2025年下半年的历史走势,土地市场呈现出剧烈的"脉冲式"波动,市场热度大起大落,2024年上半年曾出现零溢价,当前的低位活跃状态是长期调整趋势的延续。

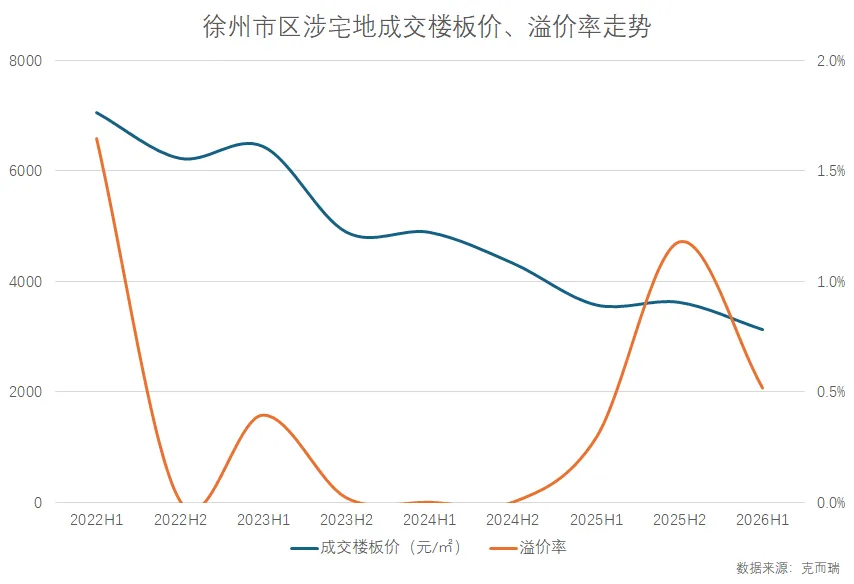

2.2 地价走势:近五年新低背后的分化逻辑

近五年楼面价呈持续下行态势,2026年上半年平均楼面价3120元/㎡,达近五年新低。主因是成交的5宗地块中有4宗为铜山区外围地块,楼面价低于3400元/㎡,拉低整体均值。上半年土拍溢价率仅为0.52%,几乎以底价成交。

这延续了自2023年下半年以来溢价率持续低于1.1%的低迷态势,2024年全年两个半年度均出现0%的零溢价情况。这一长期趋势表明,徐州市区涉宅用地的价格发现机制已基本失效,市场缺乏竞争性出价,开发企业对未来房价上涨的预期极为保守,土地市场已演变为买方市场。

2.3 企业拿地行为:城投托底与民企回归并存

从成交地块的竞得人结构看,上半年呈现"城投托底外围、民企竞逐核心"的双轨格局:

• 铜山区4宗地块:均由硕源集团(铜山城投)以底价摘得,合计成交总价13.13亿元,楼面价2900—3400元/㎡,延续城投托底模式。

• 鼓楼区1宗地块:由映辉置业(徐钢置业)以4775万元、17.18%溢价竞得,楼面价6797元/㎡,为2026年首宗溢价宅地,也是徐州市中心首宗抬板社区用地。

徐州民企在核心区地块的溢价竞得,释放出房企对核心区确定性资产的信心修复信号。

2.4 核心区地块分析:从"回锅肉"到溢价成交的信号意义

2026年上半年挂牌的6宗地中,主城挂牌3宗均位于鼓楼区中心区板块,质素相对优质。这3宗地呈现出"低容、小体量、纯宅地为主"的特征--纯住宅最高容积率仅1.5,商住容积率最高为2.0,中心区三宗地建面均不足4万方。

值得关注的是,已成交的铜沛苏堤北路B地块曾于2022年由新盛托底竞得,现再次上架后获溢价成交;即将于7月开拍的铜沛路D地块与和信广场南地块,从首宗地的拍卖热度推断,大概率也将溢价。

主城区供地愈加倾向核心区的"小而美"用地,低容积率、小体量的纯宅地降低了房企的资金门槛与去化风险,叠加核心区稀缺性溢价,有望持续吸引市场化房企参拍。预计下半年主城区供地倾向仍将以"小而美"为主,溢价地块频出,核心区土地价值重估逻辑持续演绎。

03

商品住宅市场:供应断档下的量价再平衡

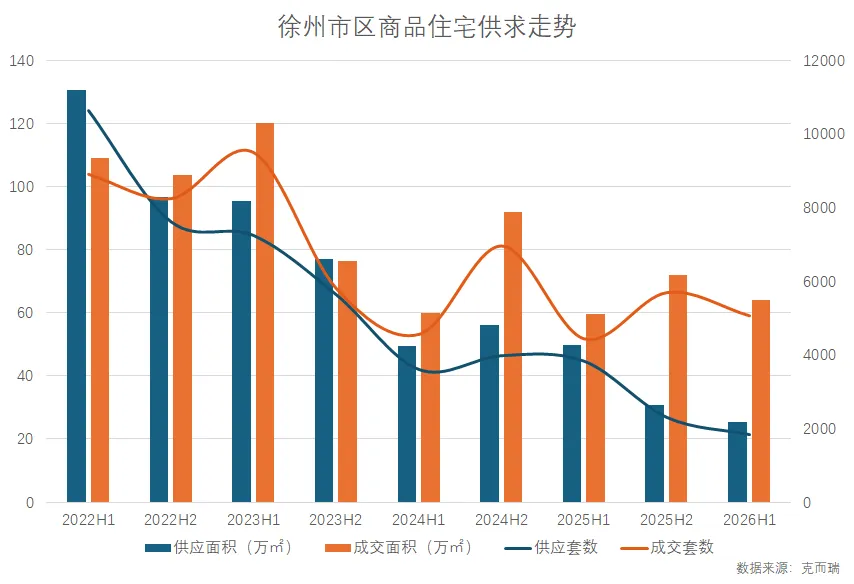

3.1 供求总量:供应创历史新低,成交低位企稳

2026年上半年,徐州市区商品住宅市场呈现“供应深度收缩、成交低位企稳、价格持续探底”的运行特征。

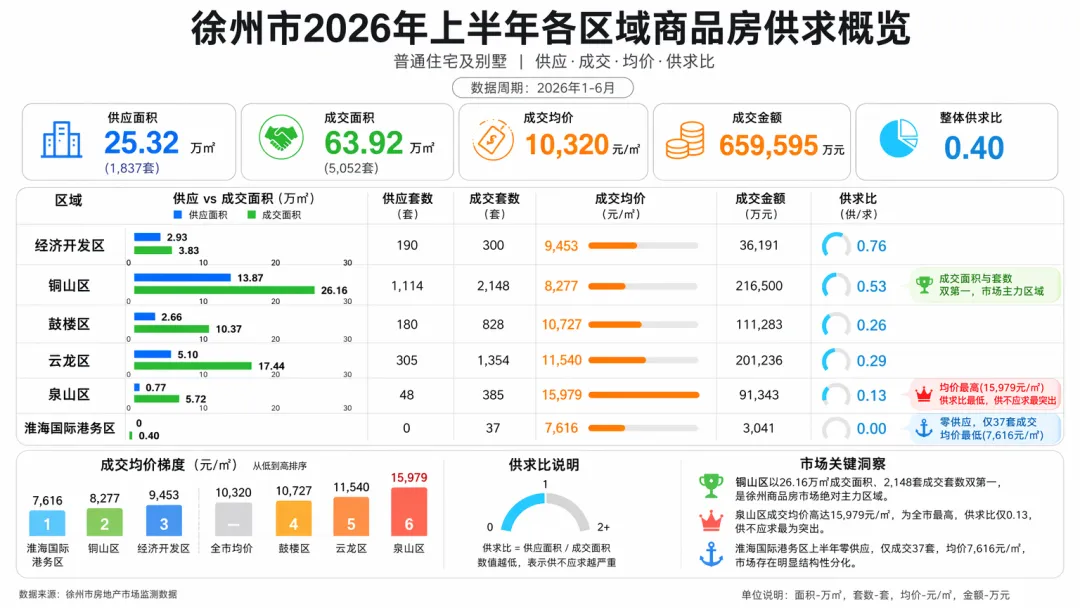

供应端:徐州市区商品住宅供应面积与套数呈逐阶缩减趋势。进入2025年下半年,供应收缩明显加速,2026年上半年供应面积进一步降至25.32万㎡,同比降幅达49.21%;套数维度仅供应1837套,不足2022年上半年(10637套)的两成。供应端的大幅收窄直接拖累市场总盘子,也使得供求比自2025年下半年起持续处于0.44以下的低位,2026年上半年供求比仅为0.40。

成交端:成交面积走势与供应同步下滑,但节奏更为波折。成交量在2024年下半年短暂反弹后再度回落,2026年上半年成交面积63.92万㎡(5052套),同比增长7.51%,环比下降11.34%,显示成交量在低位震荡,显露企稳迹象。

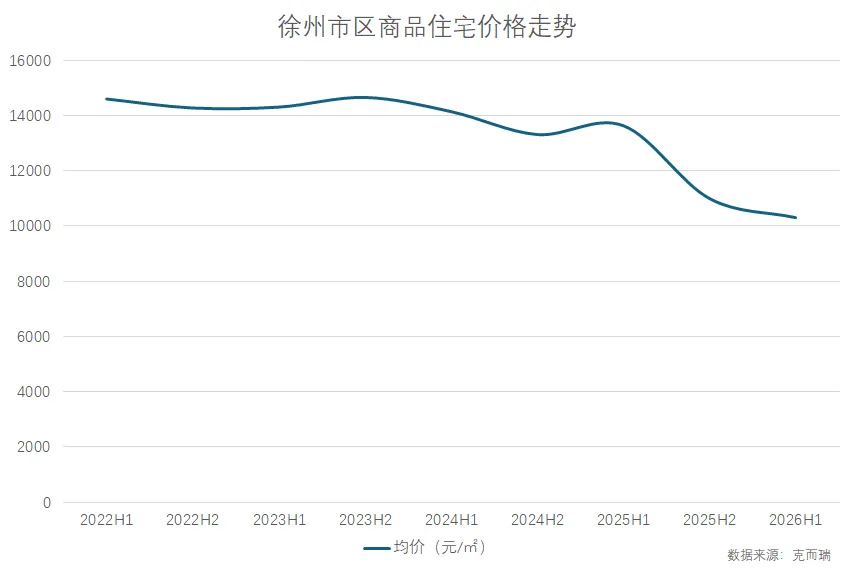

3.2 价格体系:以价换量深化,均价跌至冰点

2026年上半年徐州市区成交均价约10320元/㎡,为2022年以来的新低。

价格持续下探的驱动因素主要有三:

• 以价换量策略普遍化:多个项目通过大幅降价促销实现走量,如汇川府等项目的降价策略对区域均价形成明显下拉。

• 刚需低价盘走俏:成交结构中低价盘占比提升,千禧城、港利上城国际等低价项目占据成交套数榜前列,结构性拉低均价。

• 二手房分流加剧价格竞争:取消限售后二手房挂牌量激增,对新房价格形成向下压力。

3.3 库存与去化:被动去库存特征显著,周期边际改善

截至2026年6月底,徐州市区商品住宅库存量降至15710套/201.3万㎡,去化周期约17.8个月,为近五年次低点。库存压降的核心驱动力并非成交端放量,而是供应端的锐减--供应套数从2022年H1的10637套骤降至2026年H1的1837套,降幅达82.7%,属于"以供应端收缩主导的被动去库存"模式。

库存面积连续4年下降,从370.0万㎡降至201.3万㎡,累计降幅约45.6%;库存套数从29800套降至15710套,累计降幅约47.2%。去化周期在2024年上半年达到峰值26.1个月后逐步回落至17.8个月,边际改善趋势明确。

区域去化压力呈现清晰梯度:

云龙区(10.0个月):去化最健康,核心区供需相对平衡;

泉山区(22.1个月)和鼓楼区(27.4个月):去化承压;

经济开发区(45.4个月)和淮海国际港务区(35.7个月):去化压力最为突出。

铜山区库存最大,78.4万㎡,占市区总库存约39%;云龙区去化周期最短,10.0个月,市场去化最为健康。区域分化明显,去化周期差异较大,市场呈现显著的结构性特征。

04

区域分化:核心溢价与外围走量的K型格局

2026年上半年,徐州市区六区呈现"铜山走量、泉山领价、经开突围"的分化格局。

区域特征解析

铜山区--成交主力,刚需走量为主。供应1114套、成交2148套均领跑,但均价8277元/㎡处于中低位,以刚需走量为主。铜山区以26.16万㎡成交面积、2148套成交套数双第一,是徐州商品房市场绝对主力区域。

泉山区--均价最高,核心稀缺性凸显。成交均价15979元/㎡一骑绝尘,受益于紫宸公馆、绿城紫薇东院、颐和源璟等高端改善网签,领跑各区域。供应仅48套,供求比仅0.13,供不应求最为突出,核心区稀缺性充分体现。

云龙区--量价较为均衡。成交1354套、均价11540元/㎡,成交金额20.12亿元,在量价之间取得较好平衡。

鼓楼区--刚需与改善双轮驱动。成交828套、均价10727元/㎡,得益于刚需跑量盘港利上城国际及改善盘璟樾府的助推,同比规模上涨。

经济开发区--唯一量价齐升区域。改善项目绿城紫薇金澜入市热销,拉升区域成交,成为上半年唯一量价齐升的区域。

淮海国际港务区--市场存在感最弱。上半年零供应,仅成交37套,均价7616元/㎡,市场存在明显结构性分化。

K型分化特征

徐州的K型分化体现在"量价错配":泉山、云龙核心区高均价但低量,铜山外围低均价但高量。核心区"有价无市"(供应稀缺),外围"有量无价"(价格探底),两极分化格局清晰。

05

需求结构与产品迭代

5.1 面积段:"刚改+改善"双轮驱动

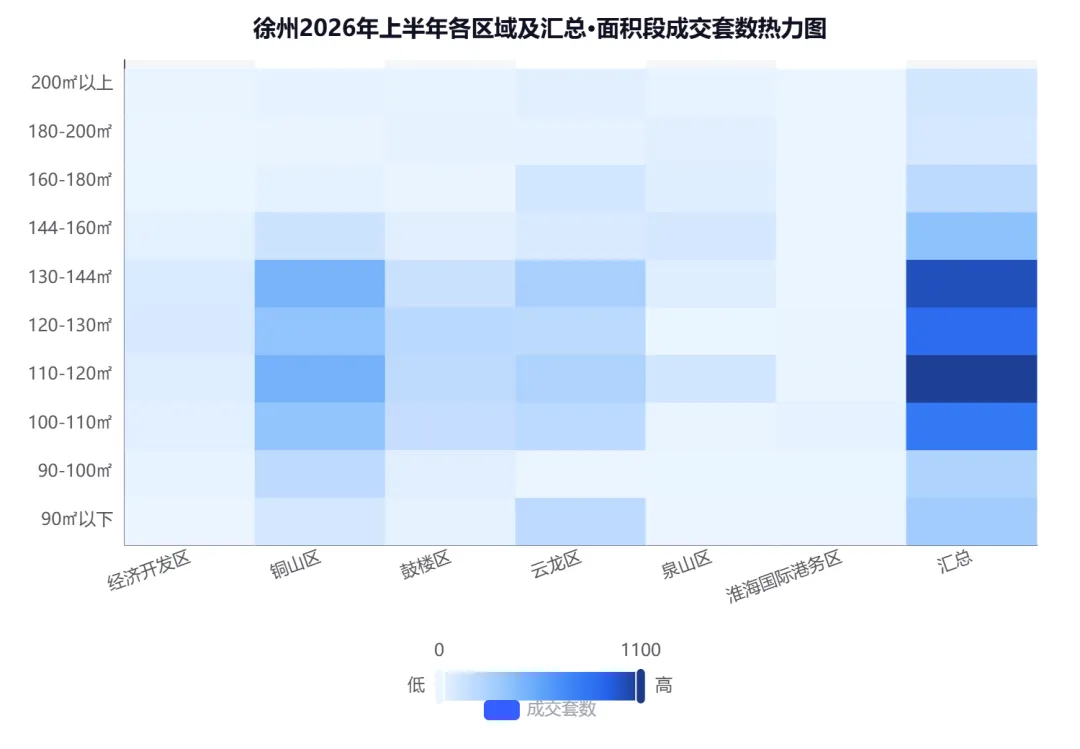

从面积段分布来看,成交主力集中在100-144㎡区间,合计成交3727套,占比高达73.8%,徐州市场已进入"刚改+改善"双轮驱动阶段,开发商产品定位聚焦此区间。其中110-120㎡为黄金段位,"紧凑三房/小四房"产品接受度最高,去化速度最快。

从结构占比上看,90㎡以下小户型产品在徐州市场已非主流(合计仅11.0%),除淮海国际港务区外各区域刚需占比均较低;180㎡以上高端需求集中在云龙区和泉山区,其他区域豪宅产品去化困难。

5.2 总价段:百万以下刚需为绝对主力

2026年上半年受多个项目集中异常备案影响,100万元以下成为绝对主力,成交2385套,占比47%,形成了徐州楼市以低价刚需为绝对主力的市场结构。100-150万元作为改善入门,成交1457套,占比29%,是刚改客群的主要承价区间。200万元以上的高端市场占比12%,在深度调整中仍保持一定韧性。

5.3 房型结构:三房绝对主导,四房改善占比提升

• 三房户型:成交3372套,占比67%,为市场绝对主力;

• 四房户型:成交1199套,占比24%,均价11776元/㎡较三房高出27%,改善置换需求占比持续攀升;

• 叠墅产品:均价18697元/㎡,是普通三房的近2倍,低密改善产品溢价显著。

5.4 产品迭代信号:低密改善纯新盘引领市场

2026年上半年最显著的产品迭代信号来自推盘市场,推新多为低密改善高端项目。绿城紫薇东院、新元序、万科檐屿溪、新盛未来新七里等纯新盘的集中入市,标志着徐州产品迭代从"以价换量"向"以产品力换溢价"的赛道切换。

06

项目竞争格局

成交套数TOP10:低价跑量与改善支撑并存

榜单呈现"低价跑量"与"改善支撑"并存的格局,且低价项目优势略高。世茂东都天城、千禧城、港利上城国际、云湖山莊凭借价格优势占据前列,其中世茂东都天城、千禧城和云湖山莊分别存在房源异常备案、商品房用于安置集中备案的情况。新盛隐翠、湖东道学府、万科檐屿溪、璟樾府以产品力和地段优势赢得市场认可。璟樾府均价14557元/㎡为榜单内最高,是主城核心区改善产品的标杆。

区域分布:铜山区占据TOP10中的5席,云龙区3席,鼓楼区2席,泉山区、经开区、港务区均无项目入榜。铜山区虽以低价走量为主,但万科檐屿溪等改善项目的入榜表明铜山区部分板块已具备改善客群承载力。

07

下半年市场展望

7.1 政策红利持续释放

住房公积金新政的实施效果将在下半年进一步显现,尤其对多子女家庭、人才群体及代际互助需求的覆盖,将不断激活潜在购房力;青年人才购房券、房票安置组合政策将持续激活需求。下一步徐州将继续用好"人才房票+公积金"等组合政策,同时加快高品质住宅供应,推动市场从"弱复苏"走向"稳回升"。

7.2土地供应结构优化

春季推介会推出的44宗优质地块将在未来数月陆续入市,特别是鼓楼、云龙、泉山三区的低密改善型地块,将有效填补高端市场供应缺口。当前鼓楼、泉山土地楼面价与溢价率均处高位,优质地块入市有望进一步激活高端改善市场。

7.3 市场格局判断

综合来看,下半年徐州市区市场将延续"结构性回暖、区域分化"格局。核心区域(云龙、铜山)凭借活跃的改善需求与健康的去化水平,量价相对坚挺;外围区域(经济开发区、淮海国际港务区)受供应过剩与去化周期偏长影响,仍面临一定去化压力。整体而言,徐州市区市场有望在优质供给带动下逐步迈向高质量发展阶段,市场修复以结构性改善为主导。

结语

2026年上半年,徐州市区商品住宅市场处于"供应断档-价格探底-产品迭代"的三重过渡期。供应创近五年新低驱动被动去库存,价格跌至冰点但纯新盘逆势高去化,核心区土地价值重估信号初现,改善型产品引领市场迭代方向。

下半年,随着"好房子"政策有望落地、核心区供地持续少而精、纯新盘陆续加推,市场整体量价有望边际回升,但结构分化将进一步加剧--核心区改善产品保持韧性,外围刚需去化承压,"好地段+好房子"将成为分化市场中锚定价值的核心筹码。

THE END

特别提醒:

1、上述研究成果由克而瑞徐州分析师孟萌,通过人机协作综合使用Cowork功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: