电网设备厂商的“生死局”:SST如何重构中压配电千亿赛道

中压电网设备行业正经历从传统工频变压器制造向高频电力电子系统集成的范式迁移。在“十五五”电网投资超5万亿元、算电协同上升为国家战略的背景下,AIDC算力基础设施、新能源汽车超快充等新场景对配电架构提出重构需求。2026年被视为SST规模化商用元年,目前已有超过30家企业发布SST产品或完成落地应用。同时,北美电力变压器供需错配为中国企业提供了历史性出口机遇。中压电网设备行业正从成熟配套产业向新质生产力核心载体转型。

1、中压电网设备行业发展历程阶段

中压电网设备行业的发展大致可分为四个阶段:

第一阶段(2000年以前):技术引进与仿制期。 我国中压电网设备行业以引进国外技术和仿制为主,产品种类有限,技术标准尚未与国际接轨,核心元器件依赖进口。行业整体呈现“小、散、乱”特征,国产设备在可靠性和寿命方面与国际水平存在较大差距。

第二阶段(2000—2015年):国产化与规模化发展期。 随着城乡电网改造和城镇化进程加速推进,中压配电网投资持续增长,行业进入规模化发展阶段。国内企业通过技术引进、消化、吸收,逐步实现核心产品国产化替代。中压开关柜、环网柜、配电变压器等主要产品产能快速扩张,行业进入充分竞争阶段,价格竞争成为主要竞争手段。

第三阶段(2015—2024年):智能化与绿色化转型期。 智能电网建设全面铺开,配电自动化率快速提升,中压电网设备向智能化、数字化方向演进。一二次融合技术成为行业标准配置。环保意识增强推动SF₆替代技术加速发展,固体绝缘、环保气体绝缘等新型环网柜陆续推向市场。行业进入存量竞争阶段,头部企业通过技术创新和海外市场拓展寻求增量空间。

第四阶段(2025年至今):技术范式迁移期。 以AIDC算力基础设施大规模建设为牵引,传统中压配电架构面临重构压力。固态变压器(SST)凭借高功率密度、高效率、智能化等优势,成为行业技术演进的核心方向。2026年被视为SST规模化商用元年,中压电网设备行业正从传统工频变压器制造向高频电力电子系统集成转型。

2、中压电网设备行业产业链分析

(1)行业产业链分析

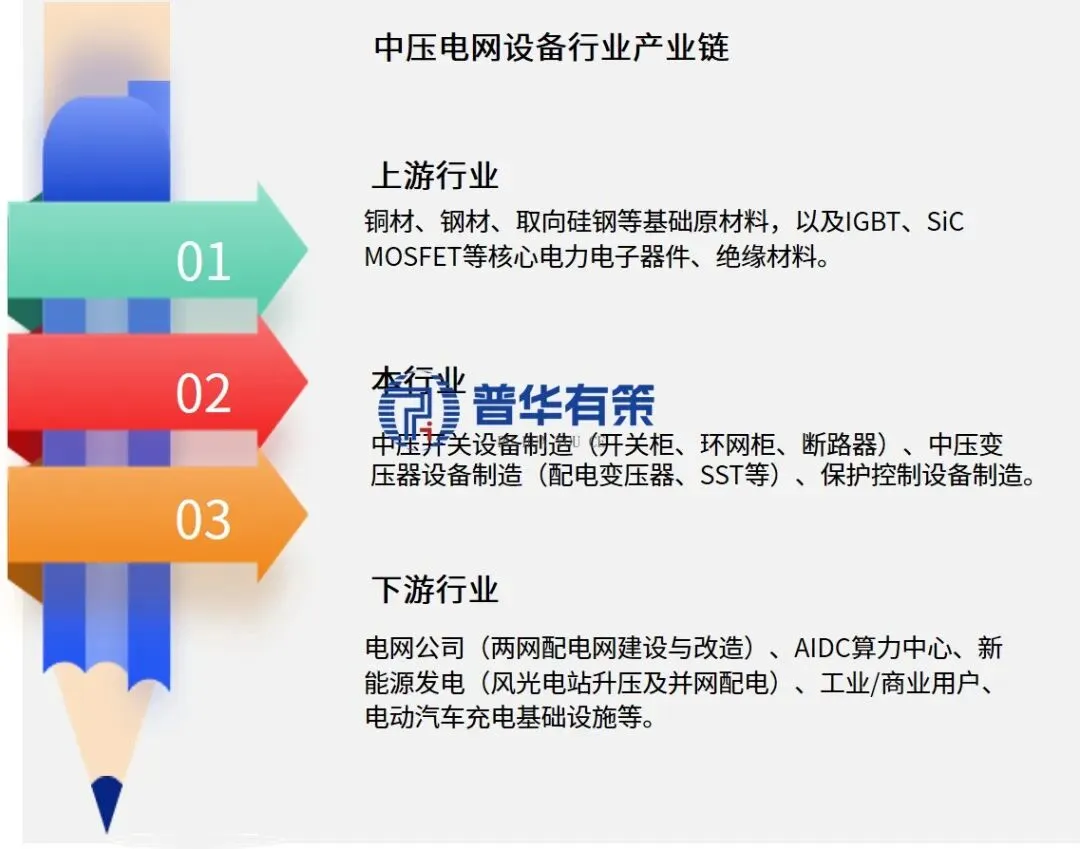

中压电网设备产业链可分为上游原材料与核心元器件、中游设备制造、下游应用三大环节。

中压电网设备行业产业链

资料来源:普华有策

(2)上游发展对行业的影响

上游原材料以铜材、钢材、取向硅钢及绝缘材料为主,成本受大宗商品价格波动影响较大。取向硅钢是变压器铁芯的核心材料,其性能和价格直接决定变压器的能效等级和制造成本,上游原材料价格波动会显著影响中游设备制造企业的利润空间。核心元器件方面,传统中压设备所需的关键元器件(如真空灭弧室、互感器、绝缘件等)已实现较高水平的国产化。但在新兴的SST领域,所需的SiC MOSFET等第三代半导体功率器件仍以进口为主,国产器件在性能一致性和可靠性方面仍有差距,是产业链的薄弱环节。

(3)下游发展对行业的影响

下游需求可分为存量改造与新增需求两类。存量方面,全国存量配电变压器中仍有大量高耗能产品需按能效升级要求逐步淘汰更换,构成了稳定的基本盘需求。新增需求方面,下游需求结构正在发生显著变化:AIDC算力中心大规模建设驱动供电架构升级,对中压配电设备的功率密度和效率提出全新要求;新能源汽车超快充、光储充一体化微电网等新场景也在创造增量市场空间。下游客户结构也在变化——从以电网公司为主,逐步扩展至大型云厂商(CSP)、算力运营商等新客户群体。

3、中压电网设备行业竞争格局

(1)全球竞争格局

全球中压开关设备市场呈现寡头竞争格局。ABB、西门子、施耐德电气三大跨国巨头合计占据全球中高压设备市场超过40%的份额。ABB在全球中压开关柜市场的收入份额位居前列,在数据中心电力基础设施领域也占据重要份额。国际头部企业在品牌信誉、全球渠道、系统集成能力方面具有明显优势,在SST等新兴技术领域已率先推出商业化产品。2025年全球前10大电力设备供应商中,中国企业占据3席。

(2)中国竞争格局——传统中压设备领域

国内竞争格局可划分为三个梯队。第一梯队为正泰电器、中国西电、国电南瑞等大型企业,具备全产品线覆盖能力、深厚渠道资源和规模优势。第二梯队为四方股份、特锐德、金盘科技、明阳电气等细分领域龙头,在特定产品领域或区域市场具有较强的竞争地位。第三梯队为大量中小型制造企业,产能过剩、低价竞争现象普遍。

(3)中国竞争格局——SST领域

SST领域正处于从“样机竞赛”向“小批量导入”过渡的阶段。四方股份2026年4月发布SST 1.0样机;金盘科技2026年1月推出“元神ONE”系列;伊戈尔2026年4月发布“Juno君诺”SST并完成北美、欧洲首展;特锐德预计2027年推出SST产品;安靠智电2026年5月启动SST研发合作,目标2027年发布工程样机。不同类型玩家基于自身能力禀赋,分别沿电网/重型电气、光储充/微电网、AIDC供电系统三条主线切入SST赛道。

4、中压电网设备行业发展趋势

(1)绿色化:无SF₆开关设备加速普及

环保化趋势不可逆转。固体绝缘、环保气体绝缘技术路线日趋成熟,环保产品从差异化卖点逐步转变为准入标准。欧洲市场已将24kV及以下中压设备自2026年起纳入F-gas限制范围。国内在“双碳”目标驱动下,SF₆替代进程将持续加速。ABB、施耐德电气、西门子等头部企业已推出无SF₆产品系列。

(2)数字化与AI深度融合

AI技术将深度融入电网设备运维全生命周期。《新型能源体系建设“十五五”规划》提出推动“人工智能+”能源行动。智能诊断、预测性维护从概念走向规模化应用。基于AIoT的设备在线监测系统将逐步成为中压开关设备的标准配置,实现设备状态自感知、故障自诊断、运维辅助决策。

(3)算电协同驱动供电架构升级

“算电协同”上升为国家战略后,算力与电力的深度融合将重塑中压配电格局。算电协同的本质是通过智能化调度将算力基础设施与电力系统有机整合,实现“以电强算、以算促电”的良性循环。这对中压配电设备的智能化水平和响应速度提出了更高要求,将加速传统设备向智能化、电力电子化方向升级。

(4)以SST为代表的技术范式转移

行业技术重心从传统工频变压器向高频电力电子全面迁移。2026年被视为SST规模化商用元年。SST逐步从示范验证走向规模化应用,推动中压配电架构从“被动适配”向“主动赋能”演进。中压电网设备行业正从传统工频变压器制造向高频电力电子系统集成全面转型。

(5)全球化与出海加速

北美市场供需错配为中国企业提供难得窗口期。具备海外渠道积淀的企业将持续受益。出海形态从单一设备出口向系统解决方案输出升级。中国企业在2025年全球前10大电力设备供应商中已占据3席,全球市场份额有望持续提升。

5、中压电网设备行业主要壁垒构成

(1)技术与资质壁垒

中压电网设备直接运行于电力网络中,其性能的安全可靠对电力系统和电网安全运行至关重要。高压开关设备均须有国家认可的试验中心出具的型式试验报告。产品须符合电力系统的相关规范和技术标准。SST等新型电力电子设备还需通过严格的电磁兼容、热管理、可靠性等专项测试,认证周期长、投入大。

(2)渠道与客户关系壁垒

中压电网设备的采购方以电网公司为主,供应商准入周期长、门槛高。电网设备公司通过长期的技术支持与规范制定,与电力设计院形成了深度的协作协同关系。新进入者难以在短期内建立类似的渠道网络和客户信任。在AIDC等新场景中,掌握云厂商真实需求、能够快速完成样机验证的厂商更容易获得先发优势。

(3)规模与资金壁垒

中压电网设备行业属于资金密集型行业。设备生产需要投入大量资金购置生产设备、高精度检测设备,以及研发软硬件投入、样机试制投入、工业试运行投入等。SST等新技术的研发投入更大,需要持续的资本开支。规模效应在成本控制方面具有显著优势,中小企业在价格竞争中处于劣势。

(4)品牌与安全信用壁垒

电力行业对设备安全性和可靠性要求极高,品牌信誉和过往运行业绩是客户选型的重要依据。电网设备公司通过长期在电网系统中积累的安全信用背书,形成了新进入者难以逾越的品牌壁垒。尤其是在AIDC等对供电可靠性要求极高的场景中,客户更倾向于选择具有成熟运行业绩的品牌厂商。

北京普华有策信息咨询有限公司《2026-2032年中压电网设备行业深度调研与前景趋势预判报告》

目录

摘要

研究背景与方法

核心发现与结论

中压电网设备行业正经历从传统设备制造向“技术范式迁移”的关键转折

固态变压器(SST)将成为重塑中压电网设备行业产业格局的核心力量

海外市场,尤其是北美市场的电力变压器供需错配,为中国中压电网设备企业提供了历史性机遇

关键数据速览

第一章 中压电网设备行业概述与定义

1.1 中压电网设备行业界定与产品分类

1.1.1 中压电网设备的定义与电压等级划分(3.6kV-40.5kV)

1.1.2 中压电网设备主要产品分类与功能演进

1.1.2.1 中压开关设备(中压开关柜、环网柜、GIS/C-GIS等)

1.1.2.2 中压变压器设备(配电变压器等)

1.1.2.3 中压保护与控制设备(微机保护装置等)

1.1.2.4 其他中压设备(自动重合器、无功补偿装置等)

1.1.3 中压电网设备行业在电力系统中的定位与作用

1.2 中压电网设备行业产业链全景分析

1.2.1 中压电网设备行业产业链结构图

1.2.2 中压电网设备上游关键材料与核心元器件供应分析

1.2.2.1 基础原材料(铜材、钢材、取向硅钢、绝缘材料等)

1.2.2.2 核心电力电子器件(SiC、IGBT模块等)

1.2.3 中压电网设备下游需求结构变化:从传统电网、工业向AIDC、新能源等新场景的迁移

第二章 中压电网设备行业发展环境分析(PEST)

2.1 中压电网设备行业政策环境(Political)

2.1.1 国民经济“十五五”规划纲要核心部署

2.1.1.1 “十五五”规划纲要关于新型能源体系建设的总体要求

2.1.1.2 能源综合生产能力达到58亿吨标准煤等主要目标

2.1.2 《新型能源体系建设“十五五”规划》专项解读

2.1.2.1 规划总体要求与“五个新”目标体系

2.1.2.2 配电网升级为源网荷储资源高效配置平台

2.1.2.3 2030年非化石能源消费比重达到25%,风电和太阳能发电装机比重超过50%

2.1.2.4 算电协同一体化发展与“人工智能+”能源行动

2.1.3 2025年中央经济工作会议精神

2.1.3.1 坚持“双碳”引领,推动全面绿色转型

2.1.3.2 加快新型能源体系建设,扩大绿电应用

2.1.3.3 加快构建新型电网系统

2.1.4 2026年政府工作报告与两会部署

2.1.4.1 着力构建新型电力系统,加快智能电网建设

2.1.4.2 “算电协同”首次写入政府工作报告

2.1.4.3 国家电网“十五五”固定资产投资规划

2.1.4.4 南方电网固定资产投资安排

2.1.5 中压电网设备行业关键标准与规范

2.1.5.1 DL/T 599—2025《中压配电网改造技术导则》

2.1.5.2 GB/T 45418-2025《配电网通用技术导则》

2.1.5.3 IEC 62271系列、GB/T 3906等相关标准

2.1.5.4 《关于促进电网高质量发展的指导意见》(发改能源〔2025〕1710号)

2.2 中压电网设备行业经济环境(Economic)

2.2.1 全球宏观经济走势与电力固定资产投资分析

2.2.2 全国电网固定资产投资“十五五”规划

2.2.3 “十五五”时期全国电力需求增长趋势

2.3 中压电网设备行业社会环境(Social)

2.3.1 AIDC高速扩张、全社会用电量增长等下游强劲需求拉动

2.3.2 环保意识提升与“双碳”目标对中压电网设备全生命周期绿色化的要求

2.4 中压电网设备行业技术环境(Technological)

2.4.1 中压电网设备行业技术演进路线

2.4.2 中压电网设备技术范式迁移的核心驱动力:AIDC带来的配电架构变革

2.4.3 AI与数字化技术对中压电网设备行业的重塑

第三章 全球中压电网设备市场分析

3.1 全球中压电网设备市场规模与增长趋势(2021-2025年历史回顾,2026-2032年预测)

3.1.1 全球中压开关设备市场

3.1.2 全球中压开关柜市场

3.1.3 全球环网柜(RMU)市场

3.1.4 全球中压变压器市场

3.2 全球主要地区中压电网设备市场分析

3.2.1 北美中压电网设备市场

3.2.1.1 AIDC与电网老化替换需求驱动

3.2.1.2 电力变压器供需错配与交期延长分析

3.2.1.3 市场准入与渠道壁垒分析

3.2.2 欧洲中压电网设备市场:能源转型与电网扩容需求

3.2.3 亚太中压电网设备市场:中国、东南亚等新兴市场的增长潜力

3.3 全球中压电网设备市场竞争格局

3.3.1 全球主要中压电网设备厂商市场份额及排名

3.3.2 全球中高压设备市场集中度分析

3.3.3 中国中压电网设备企业在全球市场中的参与度与影响力提升

第四章 中国中压电网设备市场深度分析

4.1 中国中压电网设备市场发展现状

4.1.1 中国中压电网设备行业发展阶段与生命周期

4.1.2 中国中压电网设备市场供给与需求分析

4.1.3 中国中压电网设备市场价格走势分析

4.2 中国中压电网设备市场规模与增长趋势(2021-2025年历史,2026-2032年预测)

4.2.1 中国中压开关设备市场

4.2.2 中国中压成套开关柜市场

4.2.3 中国中压VCB柜市场

4.2.4 中国变压设备市场

4.2.5 中国高压和中压产品市场

4.2.6 中国中压电网设备市场核心增长驱动因素

4.3 中国中压电网设备进出口市场分析

4.3.1 中国中压电网设备进出口规模、产品结构及主要贸易伙伴

4.3.2 国际贸易环境变化对中国中压电网设备行业的影响分析

4.4 中国中压电网设备区域市场分析

4.4.1 重点区域(华东、华南、华北、华中、西部等)中压电网设备发展现状与特点

4.4.2 中压电网设备产业集群分析

第五章 中压电网设备细分产品市场研究

5.1 中压开关柜市场

5.1.1 不同类型(移开式、固定式、气体绝缘等)中压开关柜市场分析

5.1.2 空气绝缘开关柜与气体绝缘开关柜细分市场对比

5.1.3 无SF₆环保中压开关柜市场发展趋势

5.2 环网柜(RMU)市场

5.2.1 传统环网柜与智能环网柜市场分析

5.2.2 中国高压环网柜市场

5.2.3 环保绝缘(固体绝缘、环保气体绝缘)环网柜发展趋势

5.3 配电变压器市场

5.3.1 传统电力变压器市场现状与能效升级趋势

5.3.2 配电变压器(35kV及以下)产量与市场规模分析

5.3.3 海外市场变压器供不应求背景下的中压配电变压器出口机遇分析

5.4 其他中压电网设备市场

5.4.1 微机保护装置、自动化终端等二次设备市场

5.4.2 中压变频器市场

第六章 中压电网设备行业固态变压器(SST)——行业革新的核心驱动力

6.1 SST技术概述与产业动因

6.1.1 SST的基本原理与技术优势

6.1.2 SST对传统中压配电架构的颠覆性影响

6.1.3 中压电网设备商布局SST的三大动因分析

6.1.3.1 战略防御:应对SST对传统“变压器+开关+UPS”方案的潜在替代威胁

6.1.3.2 商业升级:从单一设备销售向高价值量系统集成方案转型

6.1.3.3 渠道复用:借助电网安全信用与设计院协同,从“围墙外”走向“机房内”

6.2 SST商业化路径与节奏

6.2.1 多场景并行验证的三种路径

6.2.1.1 路线一:AIDC电源与数据中心

6.2.1.2 路线二:中压接入与重型UPS

6.2.1.3 路线三:电动汽车超快充与光储充一体化

6.2.2 SST产业化节奏判断

6.2.3 SST规模化商用进程

6.2.4 AIDC场景的SST渐进式导入路径

6.3 SST竞争格局与核心壁垒

6.3.1 不同类型SST玩家的能力禀赋对比

6.3.2 SST核心竞争要素分析

6.3.2.1 产品规格定义权

6.3.2.2 中压系统工程能力

6.3.2.3 高频电力电子产品化能力

6.3.3 SST企业进展分类

6.3.3.1 A类(先发者):已有产品落地或接近量产的企业

6.3.3.2 B类(储备者):技术储备深厚、样机即将推出的企业

6.3.3.3 C类(跟进者):处于立项或技术储备阶段的企业

6.3.4 SST中长期竞争壁垒展望

第七章 中压电网设备行业技术发展态势

7.1 中压电网设备环保化技术

7.1.1 SF₆替代技术路线对比与应用进展

7.1.2 主要中压电网设备企业环保产品布局

7.2 中压电网设备智能化与数字化技术

7.2.1 智能电网与配电自动化技术在中压电网设备中的应用

7.2.2 基于AIoT的中压电网设备在线监测、故障诊断与预测性维护

7.3 新型电力系统适配技术

7.3.1 面向高比例新能源接入的中压柔性配电技术

7.3.2 中压直流(MVDC)技术及相关设备发展

7.3.3 构网型技术、长时储能技术等创新应用

第八章 中压电网设备行业竞争格局分析

8.1 中压电网设备行业竞争总体态势

8.1.1 中国中压电网设备市场集中度、竞争梯队及国内外企业格局分析

8.1.2 国有企业、外资企业与民营企业在中压电网设备行业的竞争格局

8.1.3 全球前十大电力设备供应商中的中国席位

8.2 中压电网设备行业对标分析:SST领域不同背景玩家进展分类评估

8.2.1 A类(先发者)企业分析

8.2.2 B类(储备者)企业分析

8.2.3 C类(跟进者)企业分析

8.3 中压电网设备行业波特五力模型分析

8.3.1 供应商的议价能力

8.3.2 购买者的议价能力

8.3.3 新进入者的威胁

8.3.4 替代品的威胁

8.3.5 同业竞争者的竞争

8.4 中压电网设备行业SWOT分析

8.4.1 优势(Strengths)

8.4.2 劣势(Weaknesses)

8.4.3 机会(Opportunities)

8.4.4 威胁(Threats)

第九章 中压电网设备行业重点企业分析(可按需定制)

9.1 国际领先中压电网设备企业

9.1.1 ABB

9.1.2 施耐德电气

9.1.3 西门子

9.1.4 伊顿(Eaton)

9.2 中国本土领先中压电网设备企业

9.2.1 四方股份

9.2.2 金盘科技

9.2.3 特锐德

9.2.4 伊戈尔

9.2.5 安靠智电

9.2.6 明阳电气

9.2.7 正泰电器

9.2.8 国电南瑞

9.2.9 中国西电

(注:每家企业分析涵盖企业概述、核心竞争力分析、经营情况分析、SST进展与海外布局等)

第十章 中压电网设备行业发展的驱动与制约因素

10.1 中压电网设备行业核心驱动因素

10.1.1 国家战略驱动:十五五电网投资规划

10.1.2 AIDC基础设施投资浪潮与算电协同

10.1.3 全球电网(尤其北美)更新与扩容

10.1.4 SST技术催生的存量替代与增量市场

10.2 中压电网设备行业主要制约因素

10.2.1 SST产业化不及预期

10.2.2 技术路线竞争与标准不统一

10.2.3 原材料价格波动

10.2.4 国际贸易摩擦与关税政策不确定性

第十一章 中压电网设备行业进入壁垒与投资风险

11.1 中压电网设备行业进入壁垒分析

11.1.1 技术与资质壁垒

11.1.2 渠道与客户关系壁垒

11.1.3 规模与资金壁垒

11.1.4 品牌与安全信用壁垒

11.2 中压电网设备行业投资风险分析

11.2.1 技术迭代风险

11.2.2 市场竞争风险

11.2.3 政策与标准变化风险

11.2.4 海外市场拓展风险

第十二章 中压电网设备行业投资机会与策略

12.1 中压电网设备行业投资机会分析

12.1.1 技术范式迁移中的投资主线

12.1.2 全球供需失衡中的投资主线

12.1.3 产业链延伸与高价值环节

12.2 中压电网设备行业投资策略建议

第十三章 中压电网设备行业发展前景预测(2026-2032年)

13.1 中压电网设备整体市场规模预测

13.2 SST渗透率变化情景分析

13.3 中压电网设备行业核心趋势总结

13.3.1 绿色化(无SF₆、环保绝缘)

13.3.2 数字化(AI+电网、智能运维)

13.3.3 全球化(出海加速、北美机遇)

13.3.4 以SST为代表的技术范式转移

第十四章 中压电网设备行业研究结论与建议