财报里有个数,几乎从不会下跌

上一篇我们拆了财报里最难作假的一个数:同店销售。这一篇,讲它的反面。一个几乎从来不会下跌的数

营收会跌,利润会跌,同店会跌,连门店数都会跌。但翻遍中国餐饮公司的财报和发布会,各家放在头条的那个会员数,几乎只涨不跌:今年5000万,明年只多不少,曲线永远朝右上方走。一个从设计上就不可能下跌的数字,还算"指标"吗?

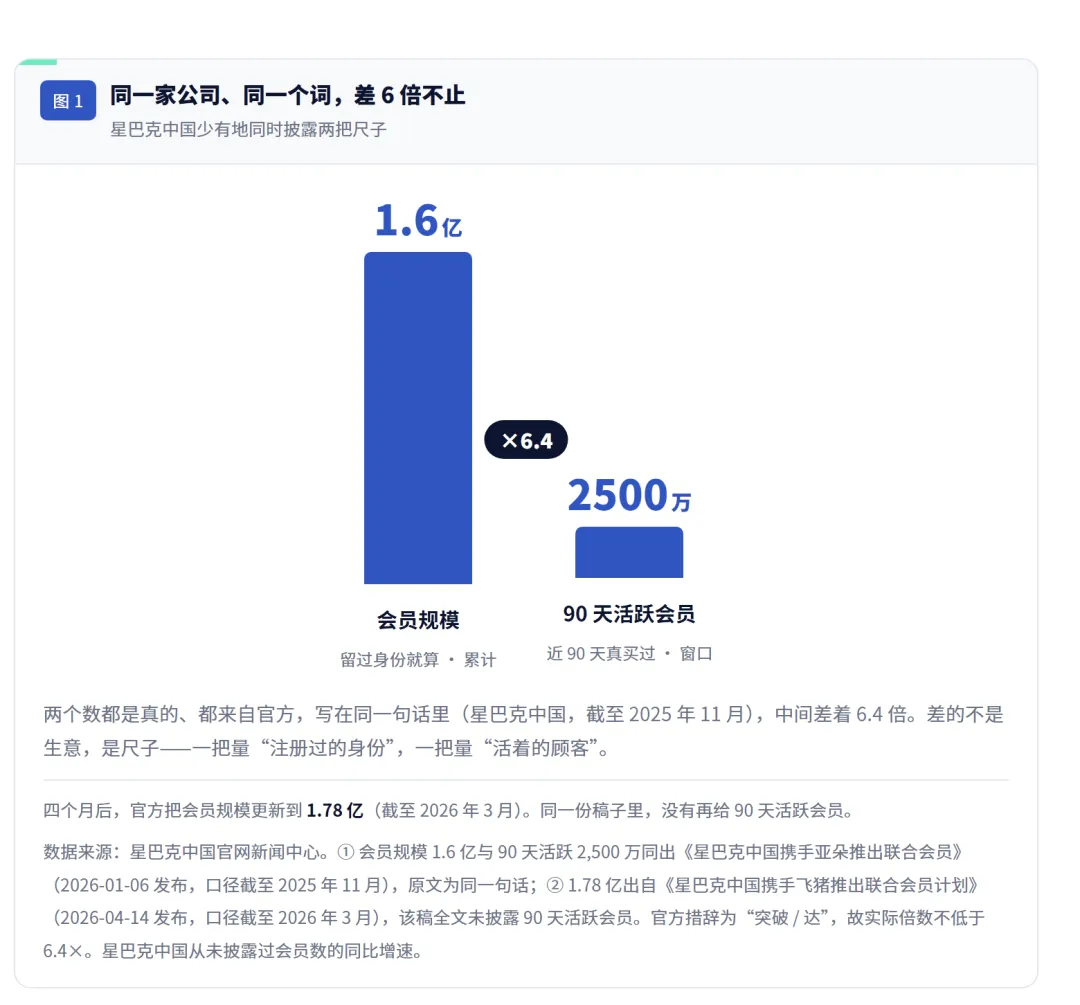

把两个数摆一起就清楚了。星巴克中国是头部餐饮里少有的、同时披露两个口径的公司:截至 2025 年 11 月,会员规模突破 1.6 亿;同一句话里,90 天内真正来买过东西的活跃会员,2,500 万。两个数都是真的、都来自官方,中间差着 6.4 倍。差的不是生意,是尺子——一把量"注册过的身份",一把量"活着的顾客"。

四个月后,官方把会员规模更新到 1.78 亿。那份稿子里,90 天活跃没有再出现。连这家最愿意露两把尺子的公司,新数也只更新了大的那把。而大多数公司,从头到尾只给你看这一把。

这一篇,我们把"会员"这把尺子掰开:它到底在量什么、为什么人人都让它变大、为什么明知有水也没人挤,以及看数的人该把它放回什么位置。

高岩餐饮 101 · 常设栏目? 高岩 101 是我们的常设栏目。我们打算用一两年时间,把餐饮行业里那些被反复使用、却很少被认真定义过的指标,一个一个挑出来,重新装好。今天我们讲餐饮 CRM 里最基础也最混乱的三个数:会员 · 活跃会员 · 新客,后面我们还会陆续拆解其他重要指标,敬请关注

星巴克中国:会员规模 1.6 亿,90 天活跃会员 2,500 万,同一个词差 6.4 倍(官方口径,截至 2025 年 11 月)

一、会员这个数,到底是干什么用的

同店销售涨了 5%,钱只可能来自两种人:来的人变多了,或者来的人花得多了。再拆一层,人分三种:第一次来的新客、回头的老客、走掉的流失客。同店的涨跌,拆到最后就是这三种人的进出账。

但这笔账有个前提:你得知道每一单是谁买的。收银机只认钱不认人,一天三百单,哪单是新客、哪单是回头客,它并不知道。要把交易归到人头上,就需要一个身份锚点:手机号、小程序授权、App 账户。这个锚点就是"会员"。会员体系的第一功能,是把匿名客流变成可识别的资产。

消费者为什么愿意交出身份?因为品牌拿折扣买。注册立减、会员价、生日券,说到底是同一笔交易:你交出身份和消费记录,品牌给你分层的价格(经济学里叫差异化定价;会员价是明码标价、自愿加入的规则内让利,和针对个体的隐蔽差别定价即俗称的"杀熟"是两回事)。

这套机制本身没问题。但它埋了颗种子:既然身份决定价格,身份就会被伪造。而中国市场的价格还是倒挂的,新客补贴普遍比老客权益值钱。新身份比老身份贵,伪造的方向就注定了:老客装新客。后面所有故事,都从这颗种子长出来。

二、同一个"会员数",四种口径

上一篇写同店,我们替各家的口径分歧说了句公道话:生意结构不同,各挑各的尺,情有可原。这一篇这句公道话说不了了。会员数的口径自由本身就是水的第一个来源——整个行业都在用同一把尺子,而它只朝一个方向变形。

各家的"会员数",按含水量从高到低,其实是四种不同的东西。

第一种,注册口径:留过身份就算,累计、只增不减。 霸王茶姬的招股书说得最直白,注册会员指"在移动小程序注册的会员账户",截至 2024 年底 1.773 亿个。注意那个词:账户,不是人。我们盘点的十几家公司里,没有一家披露过跨端去重——你左手机右手机各注册一次,这个口径里就是两个"会员"。同类口径下,百胜中国 KFC 加必胜客的总会员数在 2025 年末超过 5.9 亿,麦当劳中国官方称超 3 亿(未上市,官网口径);海底捞 2024 年报还写着会员超 1.887 亿,到了 2025 年报,这个数字整个消失了——后面会讲到它。

第三种,交易口径:不问注册,只数买过的人。 瑞幸的财报里找不到"会员"这个词,2026 年一季度业绩稿全文零次出现"member"。它只报月均交易客户:按唯一手机账户计,当月买过才算,取月度平均,2026 年一季度 9,310 万。这其实有点凡尔赛,把窗口收到最紧、连"会员"叙事都不要的瑞幸,报出来的数反而和别家用多年攒的量级相当。它是口径最透明、最不假装的一个:虽然一样按账户而非按人计、一样把免费券单算进去,但至少从不把这些说成"忠实会员"。

第四种,付费口径:为身份本身掏钱,续费即活跃。 全行业最硬的尺子。标杆是 Costco:2025 财年付费会员 8,100 万,美加续费率 92.3%,而且连这么硬的口径,它都在年报里主动注明这个数含少量已过期未续费的。

中国读者更熟的是山姆。但翻遍沃尔玛 2026 财年的年报,找不到山姆的会员数,中国没有,美国也没有。它只给会员费收入:全企业 44 亿美元,Walmart+ 和山姆混在一起,不拆国别。业绩电话会上,管理层对山姆会员的说法是「会员账户数、续费率、Plus 会员渗透率都在良好增长」。三个都在涨,一个数都不给。

这不算藏。会员费收入进利润表,尚未确认的那部分进负债表,两张表都经审计;会员数不进任何一张表。沃尔玛报钱,不报人。

餐饮里付费尝试也有,麦当劳中国的麦金卡、日本すき家 200 日元的月卡。

四种摆完,能回答"这把尺子直不直"了。上一篇的同店是六家五把尺子,刻度不同,对齐后还能比。会员数不一样:口径、窗口、判定动作三个自由度随便选,无一家披露去重,头条那个数还从设计上就不能跌。同店的尺子歪,掰直能用;会员数这把尺子,得先问它算不算一把尺子。

同一个「会员数」,四种口径——含金量越高,数字量级越小

三、人人都在让它变大

先说清:这一节讲的不是造假。体系内每一方的动作,在自己的位置上都合规、甚至合理,水分是这些合理动作叠加出来的系统结果。

第一层水在一线,是离数字最近、也最普遍的一层。 会员数是财报指标,就必然是内部 KPI;是 KPI,就必然层层压到大区、门店、店员。你在柜台前被请求"扫码注册再点单"的那一下,是拉新指标在说话。指标压下来,动作就会变形:引导老客用家人手机号再注册一个,一单拆两单各扫一次码。这些怪不到店员头上,把"注册数"设成考核项,系统自己就会长出这些行为。

第二层水在消费者自己。 新客价定得比老客低,等于品牌自己给"伪造身份"标了价,价差多大,换账号的动力就多强。这不需要什么黑产技术,换个手机号注册就是了。

第三层才是黑产,它在体系外。 新客价差养出了一条产业链:最高检通报过一起"接码平台"案,平台掌控约 1,880 万个手机号、注册用户 170 余万,五名被告以帮助信息网络犯罪活动罪获刑。二手平台上长期存在的"代下单"生意,货源正是各种低价身份与渠道券的套利(澎湃新闻对淘宝上 8 个连锁品牌的统计里,麦当劳、肯德基分别便宜约五成、四成)。要诚实说明:这层水在会员基数里占比多少,没有公开数据,机制确凿,量级无从考证。

第四层不算水,算选择权。 管理层手里有注册、活跃、交易、付费四个数,放进财报头条的几乎总是最大那个。这完全合规,但四个数挑最大的讲,本身就是一种表态。

四层叠起来,就是那句结论:这是一个人人都在让它变大、没有一方有动力让头条那个数变真的数字。

变大的数字卖给谁?两个买家最看重:资本市场,招股书里的增长叙事要它撑;准加盟商,招商会上"一亿会员的品牌"和"没有会员资产的品牌"是两个物种。这也解释了考据里的一个倾向:直营公司的会员定义抠得细,加盟公司的数字大而定义薄,因为后者最需要说服的读者是准加盟商,而非审计师(也有例外,霸王茶姬加盟为主,却因为走美股 IPO,被监管逼着把定义写得最全)。

谁埋单?股东为纸面增长付了估值溢价;老会员的权益被拉新预算挤占;加盟商用招商时听到的会员数签约,用开店后的真实转化率还债。假如一家品牌一年拉新预算里三成买回的是老客马甲,那就是真金白银换纸面增长——数字变大了,生意没变。 你换的每一个马甲,都被算进了它那条只涨不跌的会员曲线。

人人都在让它变大:四股力量推高同一个数,三个最终埋单人

四、知道有水,为什么不敢挤

品牌方不傻,哪家会员负责人心里没本账。问题是,知道有水,为什么不挤?

因为挤水的代价是即时的、看得见的,水的代价是慢性的、看不见的。会员数支撑着资本市场的增长故事和招商会的规模故事,清理一次僵尸会员,头条数字就环比跌一次,两个故事同时裂缝。极端参照在社交行业:2018 年 Twitter(现 X)清理虚假账号,预告清理将继续压低用户数的当日,股价单日跌 20.5%(那一季财报本身也不及预期,清理预告是导火索之一)。餐饮会员数离收入远得多,跌了本不该这么疼,可正因为它离钱远,它几乎唯一的功能就是讲故事,而故事不能有裂缝。

有人拿快消的压货来类比,只对了一半:压货有清盘日,因为仓库装不下就会爆;僵尸会员不占仓库、不占资金,永远不会自己爆。 快消挤水分是财务周期逼的,会员数挤水分只剩三个叙事窗口:换帅(新官上任,坏消息一次出清、基数做低)、行业低谷(大家都难看,没人怪你),以及最温和的换口径。

换口径有生命周期,全世界都在走同一条路。先换窗口,美国头部快餐这几年集体从"累计注册"迁到"90 天活跃";再换口径,Chipotle 2024 年业绩会上讲 4,000 万注册会员,2026 年 4 月的新闻稿讲 2,100 万活跃会员,同期活跃率约五成。这一步中国公司也已经迈过去了:霸王茶姬从 2025 年四季度起换了口径,不再披露小程序累计注册会员,改报"活跃会员"——把在淘宝闪购、美团等第三方渠道下过单的账户也算进来,当季 4,470 万,并注明新口径与旧口径不可比,同比增速不再给出。这次换口径其实是往诚实的方向走的,把真实下单纳入口径,含金量更高;代价是历史序列就此断开,外部再也没法把 2025 和 2024 放在同一把尺子上比。

最后是停披,阿里从 2022 年 8 月起不再披露年度活跃消费者,13.1 亿成了绝唱,连 Netflix 手握全行业最硬的付费订户数,也宣布从 2025 年起不再按季公布。中国餐饮也走到了这一步:海底捞 2024 年报还写着「截至 2024 年年末,会员人数已超过 188.7 百万人,本年度活跃会员数超过 5,200 万人,较上年提升 8.8%」,而 2026 年 4 月刊发的 2025 年报里,翻遍全篇 286 页,「会员人数」「活跃会员」「注册会员」出现次数都是零——只剩下会计科目里那个必须审计的「会员积分计划」。它没有解释为什么不报了,也不需要解释:披露本就是自愿的。

一个指标从被高举到被换掉再到被藏起来,就是它信息量耗尽的一生。国内也有本土版,某运营商省公司被点名低质用户虚高后"挤水分",存量收入应声下滑:水位有多高,补贴流量就有多大,补贴一退,跌的那部分很多是水位回落而非真实流失。这句话,留给正在经历外卖大战退潮的餐饮业。

反过来,想主动挤水的也未必落好。达美航空的常旅客里程越发越多,2023 年想收紧权益把水位往回压,结果最忠诚的那批会员怨声最大,CEO 事后承认收得过猛。发多了要还,想收回来又被最忠诚的人反噬,这正是没人敢碰这摊水的原因。

经济学里有条 Goodhart 定律:一个指标一旦成为目标,就不再是好指标。用在活跃会员上很贴切,"活跃"本是个好口径,一旦进了 KPI,扫码动作就变形,连它也慢慢腐坏。至于累计注册数,它连被腐蚀的资格都没有,一个从设计上就不能跌的数,从第一天起就只是里程碑。

比叙事崩盘更深的代价在公司内部。对没上市的品牌,会员数虚胖真正的危险,是管理层自己开始信它,拿注水的会员盘子测算新店、排产品、分预算,系统性资源错配比一次股价波动伤得深。水淹到最后,淹的不是投资人的钱,是管理层的决策。翻遍公开资料,我们也没找到一家消费公司公开宣布过"清理会员数",这份沉默本身就是答案。

一个指标信息量耗尽的一生——换窗口 → 换口径 → 停披

五、全世界怎么解:两种解法,和一个不玩的

水排不掉,这个游戏就没终点吗?别处给了三种答案。

美国的解法:改口径。 前面说的那条"向 90 天活跃迁移"的路,正是美国头部(星巴克、麦当劳、达美乐)在走的;麦当劳还是我们查到唯一把判定动作写进年报的。美国证监会的立场和管同店时一样:不统一定义,但要求你把算法讲清楚、改了口径要说明。头部市场在向更难注水的口径迁移,这大概率也是中国披露的明天,看财报的人不必等,今天就能拿"活跃口径+窗口+判定动作"这三件套去要求你研究的公司。

日本的解法:改结构。 日本餐饮连锁大多不自建会员池,而把"识别顾客"外包给几大共通积分联盟(乐天积分、dポイント、Ponta 等,五大联盟会员合计 5.33 亿,而日本人口 1.24 亿,人均揣四张积分卡,这只说明外包之普及,不是水分)。餐厅按"消费 200 日元=1 积分"接入,会员数据向联盟租用。牛丼连锁すき家和 Ponta 的关系最说明问题:2019 年接入,2022 年退出,2026 年 4 月又重新接入约 2,000 家门店。会员池在日本是一纸可进可退的商业合约,不是品牌资产。

于是日本品牌根本不需要吹会员数:日本麦当劳手握累计 6,600 万次下载(2020 年就到的数),决算会上只报约 2,500 万的"月间独立用户",主动选了小的那个。这面镜子照出的结论有点扎心:中国的会员数膨胀,根子在资本市场的叙事需求,而不在 CRM 技术——连没上市、本无估值故事的品牌也跟着把注册数越报越大,只是多了一重 KPI 惯性;而日本品牌的估值故事里,从没有"会员资产"这一项。

萨莉亚的解法:不玩。 这家把意面卖到十几块的国民连锁,共通积分不接、自有积分不做,App 里连积分功能都没有(第三方消费指南的一致结论,官方从未解释;我们推测它把做会员的钱直接让进了菜单价,此为演绎、非官方表态)。会员从来是道选择题:让利可以给"交出身份的人",也可以给所有人。

最后补个给资产负债表读者的冷知识。会员数不进审计,但有一个会员数字审计师每年都要签字:积分和储值的递延负债。星巴克的储值卡余额加会员星星递延负债,最新一个财年光流动部分就约 18 亿美元。审计师唯一签字的会员数字,是公司欠会员的钱。 而负债只随真实交易产生,僵尸会员不消费、不攒积分、不产生一分钱负债。于是有个朴素判断法:递延负债不涨的"会员大增长",多半是纸面增长。

想比一比,先得找到能对齐的公司:FY2025 一手财报,五家里只有两家

六、把会员数放回它该在的位置

开头那个问题现在能答了:一个设计上不能下跌的数字,作为增长指标的信息量趋近于零。它是里程碑,纪念你走过的路,但看不出你现在跑多快。

那会员数字还能不能信?分两层说。

看数的人(投资人、研究员、加盟商),记住一个可信度层级:审计过的收入最硬,同店次之(口径歪,但对齐后能比),门店数和客流再次(第三方可以数、可以测),会员数最软,它在公开披露层面没有外部可核对的对应物。但"最软"不等于完全照不出:活跃会员必然产生交易,交易会落在别人看得见的地方。把几家公司的会员增速和它们的同店增速摆一张图上(见配图 5),会员数往往比同店跑得快出一大截,快出来的那部分就值得追问。要诚实补一句:这条交叉核只对活跃和交易口径有效,对纯累计注册数它连照都照不到,而那恰恰是累计口径最不可证伪的地方。给看数人的判断框架,五问:

1.这个数是累计还是活跃?窗口多长、判定动作是什么(注册?下单?付款?续费?)

2.这个数能跌吗? 敢跌的数字才配叫指标。瑞幸的月均交易客户 2025 年三季度到四季度就从 1.12 亿回落到 9,840 万,它会跌,所以它有信息量。

3.新客按账户算还是按人算?说明过去重方法吗?

4.分子分母是什么?口径改过没有?

5.它拉动的同店和客流变了吗?会员涨、同店不涨,涨的多半是水。

管数的人(品牌方),只有一个方向的建议:把会员数从记分牌的位置摘下来,放回它该在的位置——驱动器。做会员本就不为把一个数字做大,而为靠识别人来驱动同店:让新客变多、让老客提频、让流失的人回来,最后落到每一天的进店客流和订单上。会员数只是这台驱动器的转速表,有用、次要,而且是仪表盘上最容易被人拨动的一块。真正该盯的数,三个方向点到为止(都能用自家交易数据验证、也都会跌):看新客占比的环比变化而非绝对数,看会员单和非会员单的客单价差(价差收窄说明权益在贬值或在被薅),看 90 天复购率的分布而非均值(均值会被僵尸账户稀释)。怎么把这三个数做成运营抓手,我们以后单独开篇讲。

一个会员数要重新配得上"指标"两个字,其实只要三条:注册与活跃双轨披露、写明窗口与判定动作、改口径时给新旧桥接——星巴克、麦当劳、美国证监会其实都示范过了。

尺子这个系列写到这里,可以收成一句话:能跌的才是指标,能被别人验证的才是事实。 下次再看到一条只涨不跌的会员曲线,你知道该问什么了。想把口径聊得更细的,欢迎通过身边认识高岩的朋友找我们。

*数据来源:各上市公司一手财报与公告(SEC 6-K/8-K/10-K/F-1、港交所年报与业绩公告)· 公司官网与官方新闻稿 · 最高检及权威媒体公开报道(黑产案例)。会员口径均以各公司披露原文为准,文中已逐一标注口径与时点;标注[转述]处未回原文,引用请以原始文件为准。*