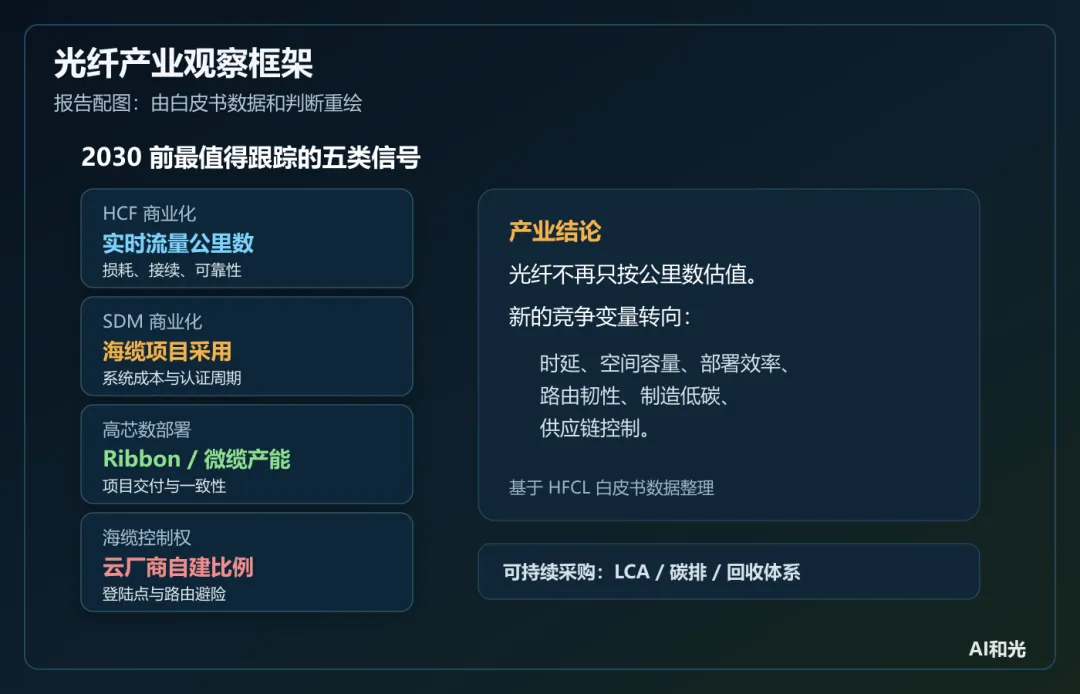

HFCL这份白皮书值得看的,是把光纤产业的估值变量拆开:容量需求仍在增长,但新增价值正在转向时延、空间维度、海缆路由韧性、部署效率、制造低碳和供应链控制能力。

为什么必须重新评估光纤?白皮书给出的起点明确:全球 IP 流量按年约 22% 增长,流媒体和云服务吸收 82% 负载;同时,AI 工作负载、5G 深密度组网和超大规模数据中心继续推高带宽、时延和可靠性要求。传统网络扩容仍然需要更多光纤,但 2030 前更关键的变化是,客户采购重心会从“公里数”和“芯数”,扩展到低时延、单位管道容量、跨洲路由安全、快速部署和更低生命周期碳排。

不适用场景也要先说清楚。中空芯光纤不会替代所有常规单模光纤,它更适合低时延、长距离 DCI、金融/云基础设施等高价值链路。空分复用也不适合作为普通接入网默认解法,它的价值在高容量长距和海缆系统,代价是器件、放大、串扰管理和系统工程复杂度。带状光缆和高芯数微缆更接近部署效率工具,在 FTTH、城域密集管道、5G 承载和数据中心园区更有现实意义。

1. 市场增长呈现结构分化,最快的需求来自数据中心和海缆

白皮书给出的市场总盘是:全球光纤和光缆市场预计从 2025 年的 139.2 亿美元增长到 2030 年的 209.4 亿美元。这个数字本身不算激进,真正需要拆开看的是增长结构。

这个结构说明,光纤产业的需求端已经分成几类:传统运营商继续支撑基本盘,数据中心追求高密度和低时延,海缆追求跨洲带宽和路由韧性,电力系统则把光纤拉入智能电网的实时通信链路。对光纤光缆企业来说,产品组合不能只围绕“标准单模 + 普通光缆”展开,必须同时覆盖高芯数、微缆、带状光缆、低时延光纤和更复杂的系统交付。

2. 中空芯光纤的意义:先把“低时延”从实验室推向可部署网络

白皮书把中空芯光纤HCF放在最醒目的技术位置。原因并不复杂:如果光在空气中的传播速度高于玻璃介质,那么让光尽可能在空气芯中传播,就能降低时延。白皮书引用的口径显示,中空芯光纤可将传播时延降至约 3.3-3.5 微秒/公里,相比传统光纤提供 30%-50% 的速度提升。

这里需要保留一个谨慎判断:HCF 的商业价值不应只看传播速度。真正决定导入速度的,是损耗、弯曲性能、接续、可靠性、标准化、可制造良率和整体链路成本。白皮书强调微软的部署进展,这确实是强信号,但云厂商内部网络和更广泛运营商网络的采购逻辑不同。前者可以为了低时延和 AI 服务竞争优势承担更高早期成本;后者更看重规模成本、维护一致性和多供应商可替代性。

所以,HCF 更合理的产业定位是:它先进入“低时延价值足够高”的网络段,再逐步向更广泛的 DCI 和骨干应用扩散。若只是普通接入网、低成本短距或传统 FTTH 场景,HCF 目前没有必要成为默认方案。

3. 空分复用是“单根光纤容量”的第二条增长曲线

白皮书的另一条技术主线是空分复用。过去行业主要靠波分、时分、调制格式和相干 DSP 提升容量,但这些方向会逐步遇到光谱效率、功耗和复杂度约束。SDM 的思路是把并行通道放到空间维度:多芯光纤在同一包层里放入多个独立纤芯,少模光纤则利用同一纤芯中的不同空间模式。

SDM 的产业意义在于,它让“更多容量”不再完全依赖更高阶调制和更复杂 DSP。对海缆尤其如此,新的光纤对数、空间通道和功率预算会影响整条系统的经济性。白皮书同时提到,2024 年单模光纤仍占 SDM 多芯海缆收入的 67.89%。这个数字提醒行业:下一代技术在扩张,但传统单模仍然是主干,短期不会被替代。

4. 带状光缆和高芯数微缆:它们解决的是部署时间和管道资源

与 HCF、SDM 相比,带状光缆没有那么强的“技术突破”叙事,但它更接近大量网络建设中的现实痛点。白皮书引用的预测显示,带状光缆 2025-2033 年 CAGR 可达 11.7%,核心原因是高芯数部署、城市管道紧张、5G 承载和 FTTH 扩张共同要求更高施工效率。

这类产品的竞争重点转向光缆结构、施工工艺、接续效率、机械可靠性和项目交付能力。换句话说,光纤光缆企业要同时具备“材料与光学能力”和“工程交付能力”。只做标准品,可能吃到市场总量增长;但要吃到高价值段,需要围绕客户的施工和运维成本重做产品定义。

5. 海缆的变化更深:所有权从运营商联盟转向云厂商主导

白皮书把海缆放在基础设施投资章节中,数据非常集中:2025-2027 年新海缆项目投资预计约 130 亿美元,接近 2022-2024 年投资额的两倍;Meta、Google、Amazon、Microsoft 等云厂商已约占整体海缆市场 50%。这代表全球算力版图正在重新配置跨洲连接能力。

Project Waterworth 的关键不只是“最长”,而是路由选择。白皮书提到,该项目有意避开红海、南海、埃及、马赛、马六甲海峡、新加坡等被视为单点风险较高的区域。对云厂商而言,海缆已经不只是网络带宽采购,而是 AI 服务可用性、区域云落地、数据主权和地缘风险管理的一部分。

Google 的案例也说明了同一方向:2016-2018 年,Google 曾投入 470 亿美元改善云基础设施,形成 134 个 PoP 和 14 项海缆投资。这个数据不应被简单理解成“光缆需求增长”,更应被理解成云平台把传输网络纳入自身竞争能力。未来海缆光纤、放大器、登陆站、路由冗余、维护船资源和监管许可,都会影响云服务的真实可用性。

6. 区域市场:亚太是规模中心,美欧是政策和高密度中心,印度是增长样本

白皮书给出的区域结构很明确:亚太 2024 年贡献全球光纤光缆收入 58.7%,并预计到 2030 年 CAGR 12.6%。这个比例说明,全球光纤产业的需求重心、制造重心和新增网络建设仍高度集中在亚太。

印度尤其值得单独看。白皮书提到,Google Blue-Raman 海缆系统计划在孟买登陆,项目规模约 4 亿美元、容量 218 Tb/s;Meta 海缆预计在 Gujarat 和 Chennai 形成连接。若这些口径落地,印度的角色将从普通宽带增量市场,转向“数据中心 + 海缆登陆 + AI 算力”的复合型网络枢纽。

7. 可持续已经进入欧洲、云厂商和政府项目的采购条件

光纤天然比铜缆和同轴更节能,但白皮书没有把问题停留在运行能耗上。它把可持续拆成原料、制造、运输、安装、运行、回收几个阶段。这个拆法更接近真实采购判断。

这个部分对产业链有一个现实含义:未来进入云厂商、欧洲运营商和政府项目,单纯报低价可能不够。供应商需要提供生命周期评估、材料合规、碳排数据、回收方案和供应链 ESG 证据。尤其在高芯数微缆、地下部署和大规模 FTTH 项目中,线径、重量、HDPE 用量、运输批次和施工能耗都会进入项目总成本。

8. 企业战略:垂直整合的价值在于控制交付、技术和风险

白皮书在战略章节中反复强调垂直整合、区域制造和技术组合多元化。这个判断有厂商立场,但并非没有产业基础。下一代光纤网络越来越复杂,客户要求已经从某一个光缆型号,扩展到光纤、光缆结构、系统验证、交付周期、供应链韧性和低碳资料的一揽子能力。

这也是报告里最容易被误读的部分。厂商强调垂直整合,容易变成营销叙述;但从客户角度看,垂直整合的价值只有在三个指标上成立:交付周期更可控、规格迭代更快、总拥有成本更低。若不能转化为这些可核验结果,垂直整合只是一种组织形态,不自动构成竞争优势。

9. 2025-2030 年应持续跟踪的五个变量

10. 对中国光通信产业链的启示

这份白皮书没有系统展开中国供应链,但对中国厂商仍有直接参考价值。

第一,常规单模和普通光缆的规模能力仍重要,但行业关注点会向高端产品组合迁移。

第二,HCF、SDM、多芯光纤、少模光纤、高芯数微缆和带状光缆并非同一类竞争,它们分别对应低时延、超大容量、部署效率和管道资源约束。

第三,海缆市场由云厂商重塑后,供应商不仅要满足传输指标,还要理解路由、登陆、维护和地缘风险。

对国内企业而言,短期更现实的机会不一定是全面替代海外下一代光纤技术,而是围绕高芯数、低损耗、低弯曲损耗、带状化、微缆化和工程交付效率形成稳定产品能力。中期则要看 HCF 与 SDM 是否出现可复制的客户场景。一旦云厂商或海缆系统把这些路线纳入规模项目,光纤光缆企业的研发、工艺、测试和系统协同能力会被重新定价。

11. 结论:光纤产业的主线从“铺得更多”转向“铺得更有系统价值”

白皮书把光纤需求从一个单一增长叙事拆成多个可观察变量:市场总量增长、单模基本盘、数据中心增速、海缆资本开支、HCF 低时延、SDM 空间容量、Ribbon 部署效率、区域制造、材料约束和可持续采购。

这意味着 2030 前的光纤产业不会只有一个赢家类型。规模型企业继续受益于基础设施扩张;技术型企业有机会在 HCF、SDM 和低损耗材料上获得溢价;工程交付型企业会在高芯数、微缆和快速部署中吃到项目价值;具备海缆、云厂商和低碳资料能力的企业,则更可能进入高门槛客户名单。

更重要的是,光纤正在从“通信网络材料”变成“算力基础设施材料”。当 AI 集群需要低时延互联,云平台需要跨洲路由冗余,政府项目需要可持续和本地制造,光纤光缆企业的竞争方式就不再只看产能和价格。未来的核心问题会更具体:谁能把更低时延、更高空间容量、更快部署、更强路由韧性和可核验低碳能力,一起交付给客户。

白皮书链接:

https://cdn.prod.website-files.com/69e0036b695965871f0524ab/6a420350c6600a4282f7534a_Whitepaper_Global%20Trends.pdf

感谢您的阅读!如果您觉得还不错,欢迎 关注 / 点赞 / 在看 / 转发;想不漏推送,请给「AI和光」加个星标⭐,我们下一期不见不散。