卫星推进系统行业研究

本文仅供探讨,不构成投资建议。

一、行业基本概念

卫星推进系统是为卫星提供机动推力的动力子系统,是卫星平台核心单机,通过产生精准推力,实现卫星入轨姿态校正、在轨位置保持、轨道机动变轨、寿命末期离轨销毁、深空探测持续推进等核心功能,直接决定卫星在轨寿命、运行精度与任务能力,被称为卫星的“动力心脏”。 行业核心分类

行业核心分类依据推进原理、工质类型及应用场景划分,四类主流技术路线特征差异显著,适配不同卫星场景,具体对比如下:技术路线 | 细分类型 | 核心原理 | 核心优势 | 核心短板 | 主流应用场景 |

化学推进 | 固体、液体、混合推进 | 通过推进剂化学反应释放热能转化为推力 | 推力大、响应快、技术成熟、无需外部供电 | 比冲低、推进剂消耗大、寿命短、污染较高 | 卫星快速入轨、紧急变轨、大吨位高轨卫星 |

电推进(主流增量) | 霍尔推进、离子推进、电热推进 | 利用电能电离加速工质产生推力,依托电力持续做功 | 超高比冲、低工质消耗、长寿命、高精度、轻量化 | 推力小、无法快速变轨、依赖卫星供电 | 低轨星座组网、在轨维持、离轨销毁、深空探测 |

冷气推进 | 高压惰性气体推进 | 高压气体直接节流膨胀产生推力 | 结构简单、零污染、高可靠、低成本 | 比冲极低、推力极小、续航有限 | 微纳卫星、立方星、微小卫星姿态微调 |

新型推进 | 碘工质、氪工质、太阳能热推进 | 新型低成本工质结合电推进原理优化迭代 | 成本大幅降低、系统轻量化、适配批量组网 | 在轨验证数据少、产业化尚未成熟 | 新一代低轨巨型星座、低成本商业卫星 |

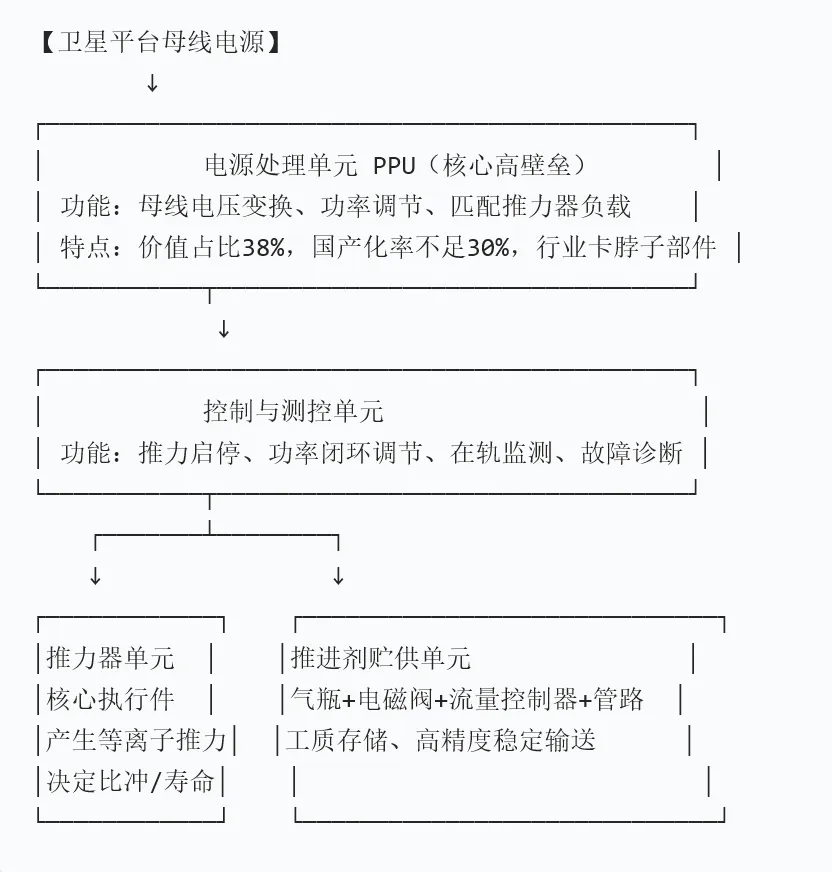

核心部件

推力器单元:系统核心执行部件,负责产生推力,决定系统推力、比冲、寿命核心指标;电源处理单元(PPU):电推进系统核心壁垒环节,转换卫星母线电压适配推力器工作需求,国产化率最低、价值占比最高;推进剂贮供单元:包含气瓶、阀门、流量控制器、管路,负责工质存储与精准输送;控制与测控单元:实现推力启停、功率调节、在轨状态监测与故障诊断。核心技术指标

卫星推进系统行业核心考核指标直接决定产品竞争力,是下游选型核心依据:- 比冲:衡量推进效率核心指标,电推进(1500-5000s)远优于化学推进(200-450s);

- 推力精度:微牛级至牛级可调,适配不同卫星姿态控制与轨道机动需求;

- 在轨寿命:商业星座需求≥8年,高轨卫星需求≥15年,深空探测需求超20年;

- 轻量化与集成度:适配微小卫星、批量组网卫星轻量化、低成本需求。

二、产业链分析

上游为核心卡脖子零部件与推进剂材料,是制约国内电推进大规模量产、降本放量的关键瓶颈,其中PPU电源处理单元、阴极发射体材料、高纯稀有气体推进剂为三大核心壁垒:PPU电源处理单元负责电压转换、功率调控,其搭载的高压MOSFET、磁性元件等核心器件目前国产化率不足30;阴极发射体是决定推力器在轨寿命、点火稳定性的核心材料,其原材料纯度与精密烧结工艺,直接影响推力器抗等离子冲刷能力与长期在轨可靠性,是拉开不同厂商产品性能差距的核心关键;推进剂方面,当前主流高纯氙气进口依赖度高、价格波动大,大幅增加卫星组网成本,而氪工质、碘工质等新型低成本推进材料,成为上游实现国产替代、降本增效的重要突破方向。中游系统集成是并非简单的零部件组装,需要企业掌握推力器流体结构设计、等离子体精准控制、多部件系统匹配调试、长寿命真空在轨试验等一系列核心技术,同时必须取得严苛的航天资质认证。下游需求是行业增长的核心驱动力,国内千帆、星网等低轨巨型星座的规模化建设节奏,直接决定电推进行业的订单体量与增长速度,持续释放大批量、常态化的刚需订单;同时,卫星在轨延寿、空间碎片清除、在轨服务等新兴航天场景不断落地。从行业核心成本结构来看,以商用主流1kW霍尔电推进系统为基准,各环节成本占比差异极大,痛点高度集中:PPU电源处理单元是第一大成本项,占比高达38%;推力器本体包含阴极、放电室、磁路等核心结构,成本占比27%,是决定产品性能的核心硬件;推进剂贮供组件涵盖阀门、管路、储气瓶等配套结构,占比18%;航天级试验检测与资质认证成本占比12%,属于航天产品刚需刚性支出;最后的组装与辅料成本仅占5%。三、行业市场规模

电推进是行业第一大细分赛道,占全球市场份额29%,且渗透率持续提升,逐步替代传统化学推进:2025年:全球电推进市场规模283亿元,国内市场16.2亿元;2030年:全球电推进市场规模突破620亿元,国内突破42亿元,2025-2030年CAGR≈17.2%;2035年:电推进渗透率突破65%,成为卫星推进绝对主流。四、核心增长驱动因素

4.4.1 低轨巨型星座批量组网

国内千帆星座、GW星座规划部署卫星超万颗,2025-2030年进入密集发射期,年均发射卫星500-800颗,单颗卫星标配1套电推进系统,年均新增国内推进系统需求500-800套,对应市场增量10-15亿元,贡献国内行业60%以上新增需求。海外Starlink年均发射超2000颗卫星,持续带动全球市场扩容。4.4.2 全球离轨合规政策强制落地

全球25年卫星离轨规则全面强制执行,我国已出台专项管理办法,所有新增低轨卫星必须配备可靠推进系统用于寿命末期离轨销毁,存量卫星逐步完成改造,形成无周期、可持续的政策刚需,每年稳定创造15%以上行业增量。4.4.3 电推进替代化学推进

相较于传统化学推进,电推进可降低卫星30%以上推进剂载荷、延长卫星在轨寿命40%以上、降低全生命周期成本25%,适配商业航天降本增效核心需求。2025年低轨新发射卫星电推进渗透率已达58%,预计2030年突破75%,替代空间巨大。4.4.4 新应用场景持续扩容

在轨卫星延寿、空间碎片主动清除、在轨组装制造、深空探测商业化等新场景逐步落地,2030年后新场景将贡献行业30%以上增量,保障行业长期增长可持续性。五、行业竞争格局

5.3.1 第一梯队

第一梯队(全球寡头):赛峰(Safran)、诺斯罗普·格鲁曼、洛克达因(Aerojet Rocketdyne),三家合计占据全球35%市场份额,垄断全球高端高轨、深空探测推进市场;第二梯队:泰雷兹、OHB System、SpaceX、IHI Corporation,聚焦商业航天与区域市场;第三梯队:各类细分领域初创企业,聚焦新型推进技术。

航天科技五院502所、510所:国内航天推进技术发源地,垄断国内军工卫星、高轨卫星、深空探测高端市场,技术成熟、资质齐全、在轨验证数据丰富,占据国内高端市场80%以上份额。5.3.2 第二梯队(头部民企,商业主力)

遨天科技搭建国内首条商用电推进智能产线,实现自动化标准化量产,具备千套级年产能,拥有微牛至牛级全功率产品矩阵,可适配各类商业卫星需求。依托成熟供应链实现高效交付与低成本优势,累计交付超200台产品、在轨稳定运行超百台,主打大型低轨星座规模化配套。

星辰空间专注大功率、长寿命高性能电推进赛道,产品具备高比冲、高稳定性特点,在轨寿命可达7年以上,重点适配大型通信星座、长周期在轨卫星的高性能需求。

易动宇航,主打中小功率轻量化产品,精准匹配中小商业卫星、试验卫星的低成本组网需求,灵活适配中小批量订单,补齐行业普惠化、轻量化产品短板。

星箕动力聚焦微型高精度电推进系统,主打微小卫星姿态控制与轨道维持动力方案。空天引擎聚焦中小推力液体火箭发动机与姿控动力系统,已完成多轮融资,主打高适配、低成本航天动力产品,服务中小型商业火箭与卫星配套市场。擎动航天深耕等离子体推进技术,聚焦微纳卫星新型动力配套。羽辰动力主打超小型脉冲推进系统,适配芯片级卫星、微纳航天器动力需求。星动宇航专注绿色无毒单组元姿控推进技术,产品安全性高、适配性广。极空动力聚焦碘工质电推进前沿赛道,主打高性价比、高比冲新型推进产品,适配低轨微小卫星批量组网场景。天擎动力深耕混合式火箭推进技术,融合固液动力优势,兼顾低成本与高推力,面向商业简易发射与空天动力应用场景。

六、行业发展趋势

6.1.1 电推进全面替代化学推进

未来5年,低轨商业卫星将全面普及电推进,高轨卫星、深空探测逐步推广电推进应用,化学推进仅保留快速变轨、应急机动细分场景,行业技术结构彻底重构。6.1.2 新型工质替代传统氙气推进剂

氪工质、碘工质逐步替代高价氙气,新型工质成本仅为氙气的1/3-1/2,且系统轻量化优势显著,适配批量星座组网需求,2027年后有望实现规模化商用,大幅降低行业整体成本。6.1.3 高功率、长寿命、高精度迭代升级

卫星在轨寿命从8年向15年升级,推进系统寿命同步翻倍;高轨、深空场景推动5kW以上高功率电推进产业化;在轨服务场景推动微牛级超高精度推进技术迭代。6.1.4 核心部件全面国产化

PPU、阴极材料、精密阀门等卡脖子环节加速国产化,2028年行业核心器件国产化率有望从当前30%提升至70%以上,彻底摆脱进口依赖。七、行业投资价值、标的与风险策略

核心部件国产化标的

筛选标准:掌握PPU、阴极材料、新型推进剂等核心卡脖子技术,已完成宇航级认证、实现小批量交付,国产化替代进度领先,具备持续迭代能力。中游系统集成头部标的

筛选标准:具备完整航天资质,绑定国内核心星座批量订单,在轨交付案例丰富,成本管控能力强,标准化量产能力突出,民营市场化企业优先。 新型推进技术标的

筛选标准:布局碘工质、高功率电推进、微型高精度推进等前沿赛道,完成在轨试验验证,技术迭代领先,适配未来新场景需求。