(点击查找星球报告?)

摘要

报告类型:地产、城市更新

关键词

城市更新、城中村、老旧小区、老旧管网、拆除重建、有机更新、综合整治、加装电梯、CIM 数字孪生、绿色建筑、适老化、城市生命线、专项债、REITs、平急两用

研究概述

本报告由远翔神思咨询编制,立足住建部顶层政策与全国各省市更新落地案例,构建居住、工业、商业、公共空间七大更新分类体系,区分拆除重建、有机更新、综合整治三类实施模式。测算老旧小区、城中村、燃气供水老旧管网三大存量改造规模,梳理 “十四五” 收官成效与 2026 后质量提升新目标;完整拆解前期规划、施工建设、长效运营全产业链,聚焦加装电梯、管网改造、既有建筑能效、智慧安防四大增量赛道;分析数字化 CIM、绿色超低能耗、全龄适老化三大改造硬性新规,对比全国三十余省市城中村政策差异,同时解读专项债、城市更新 REITs 等多元化融资路径。

研究要点

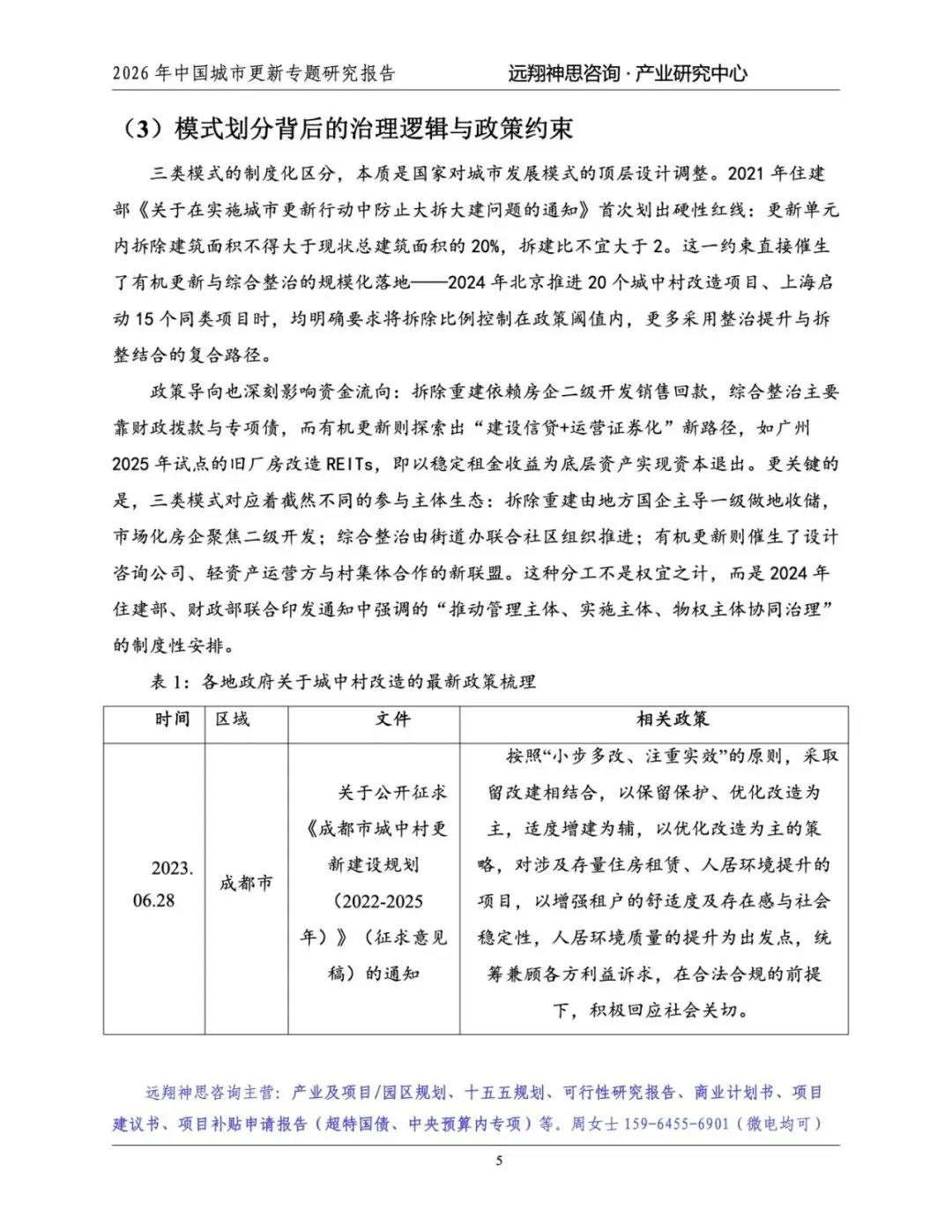

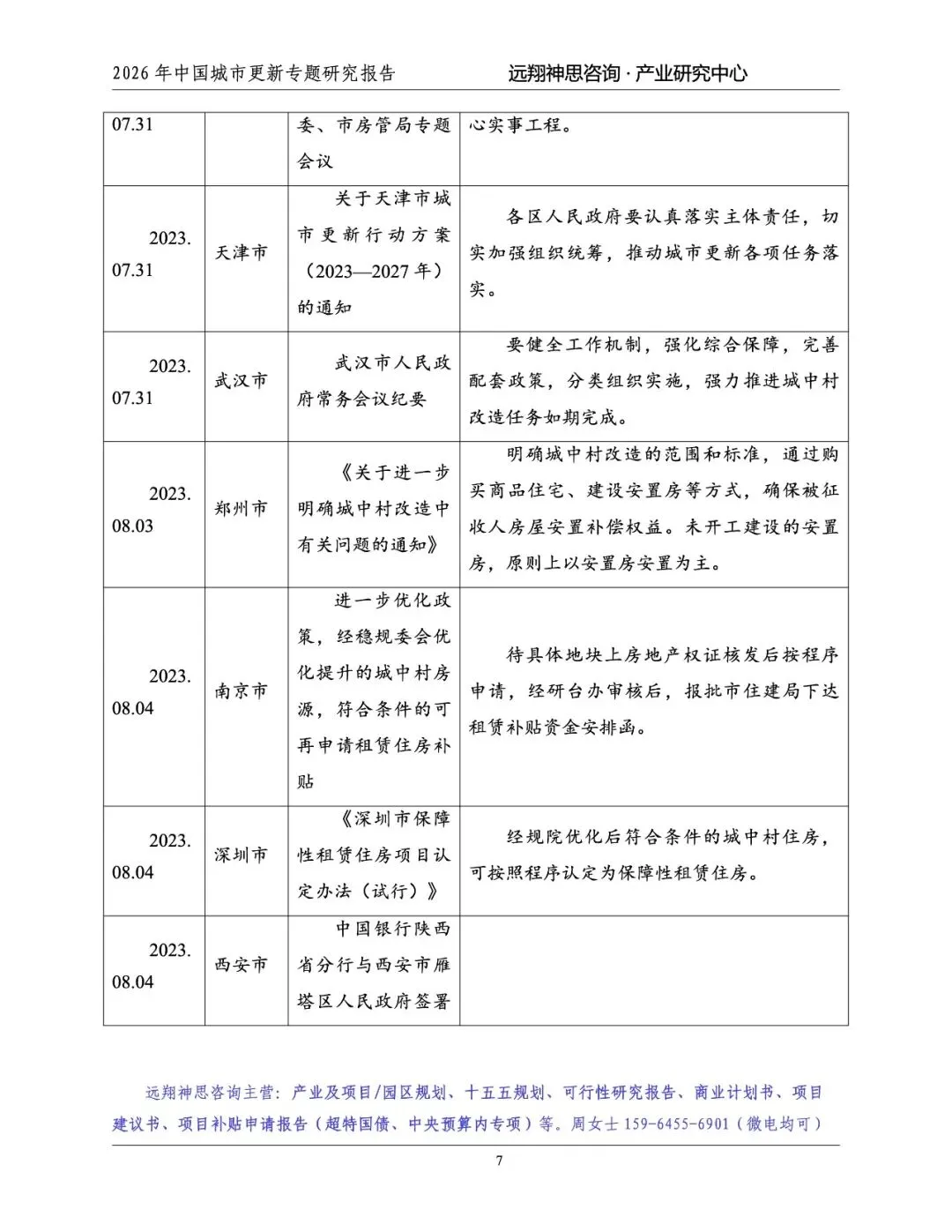

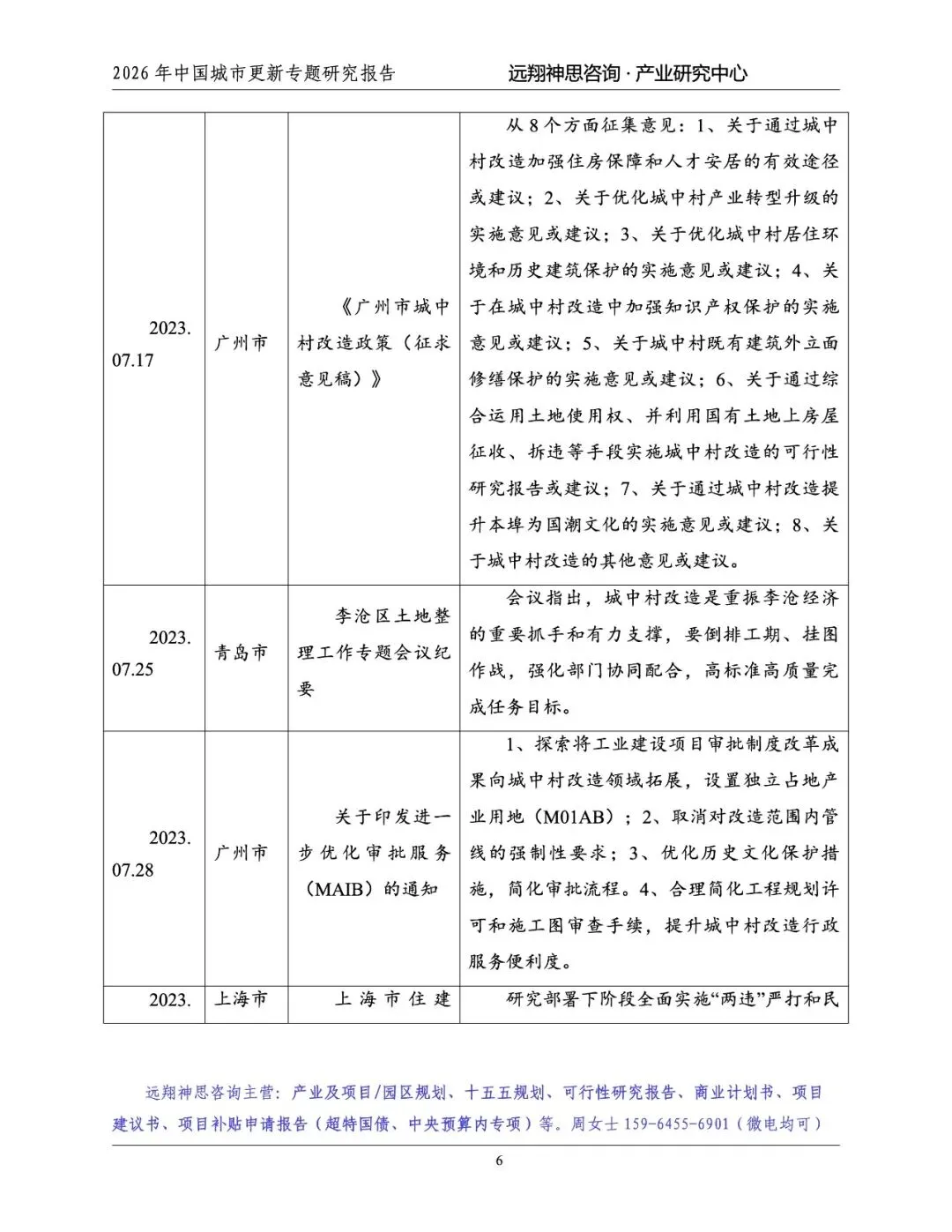

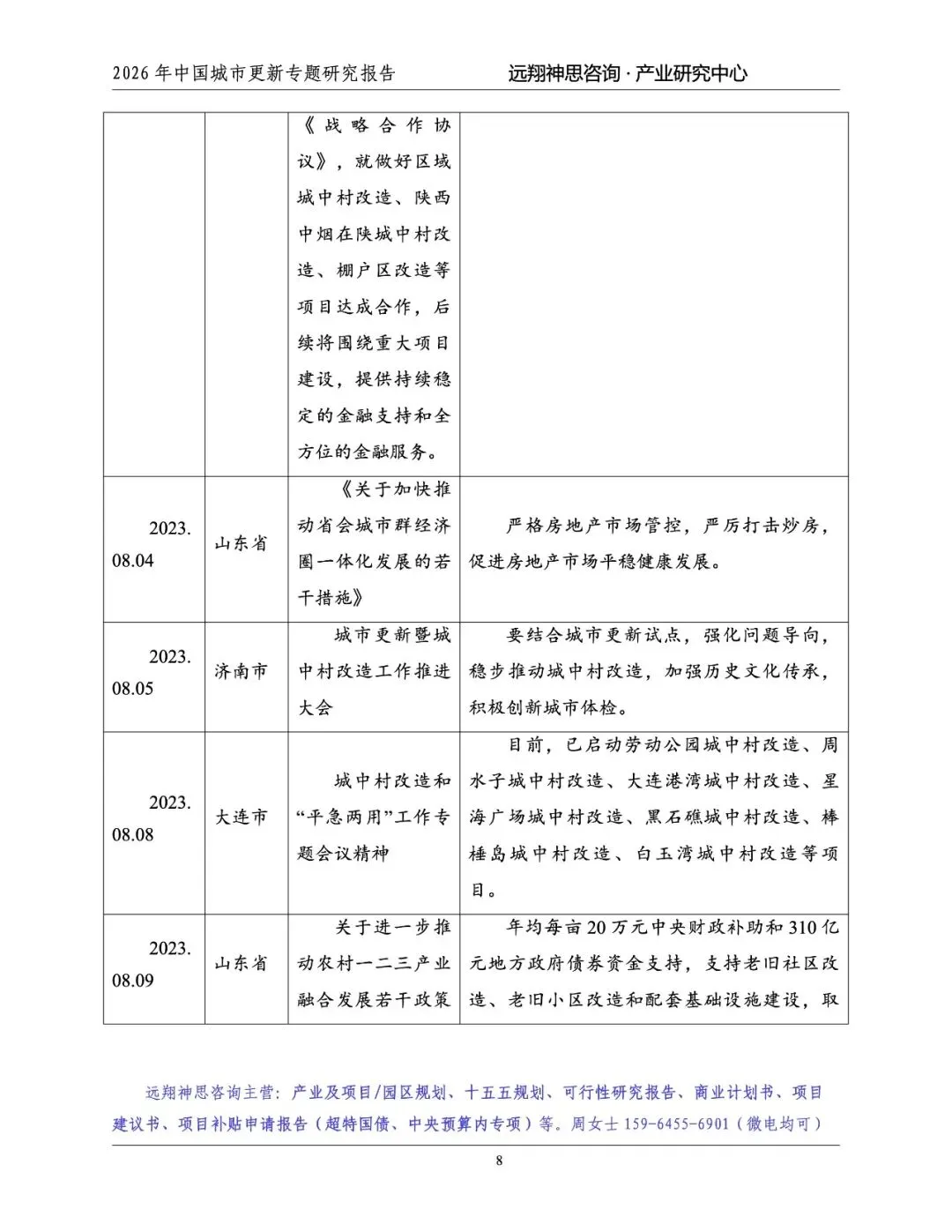

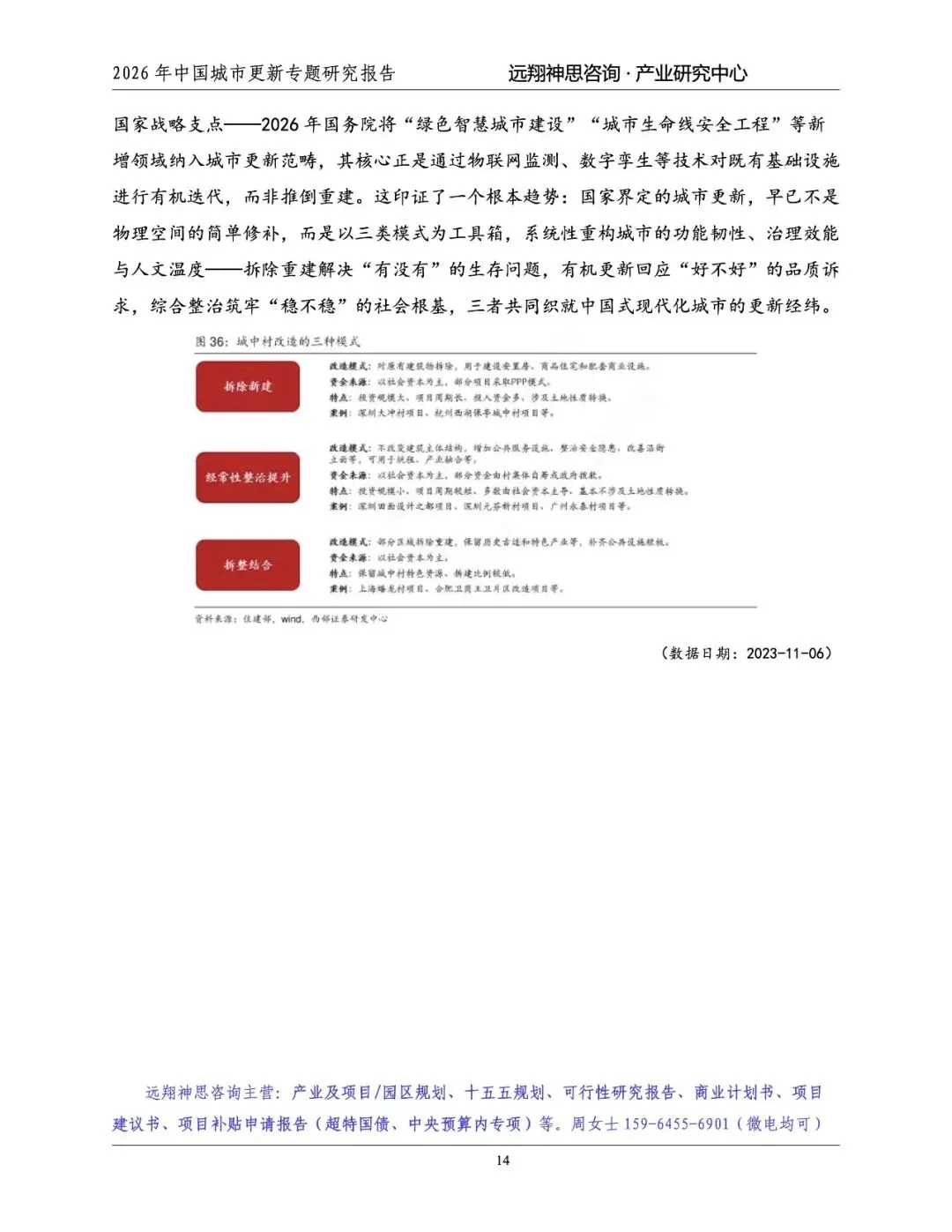

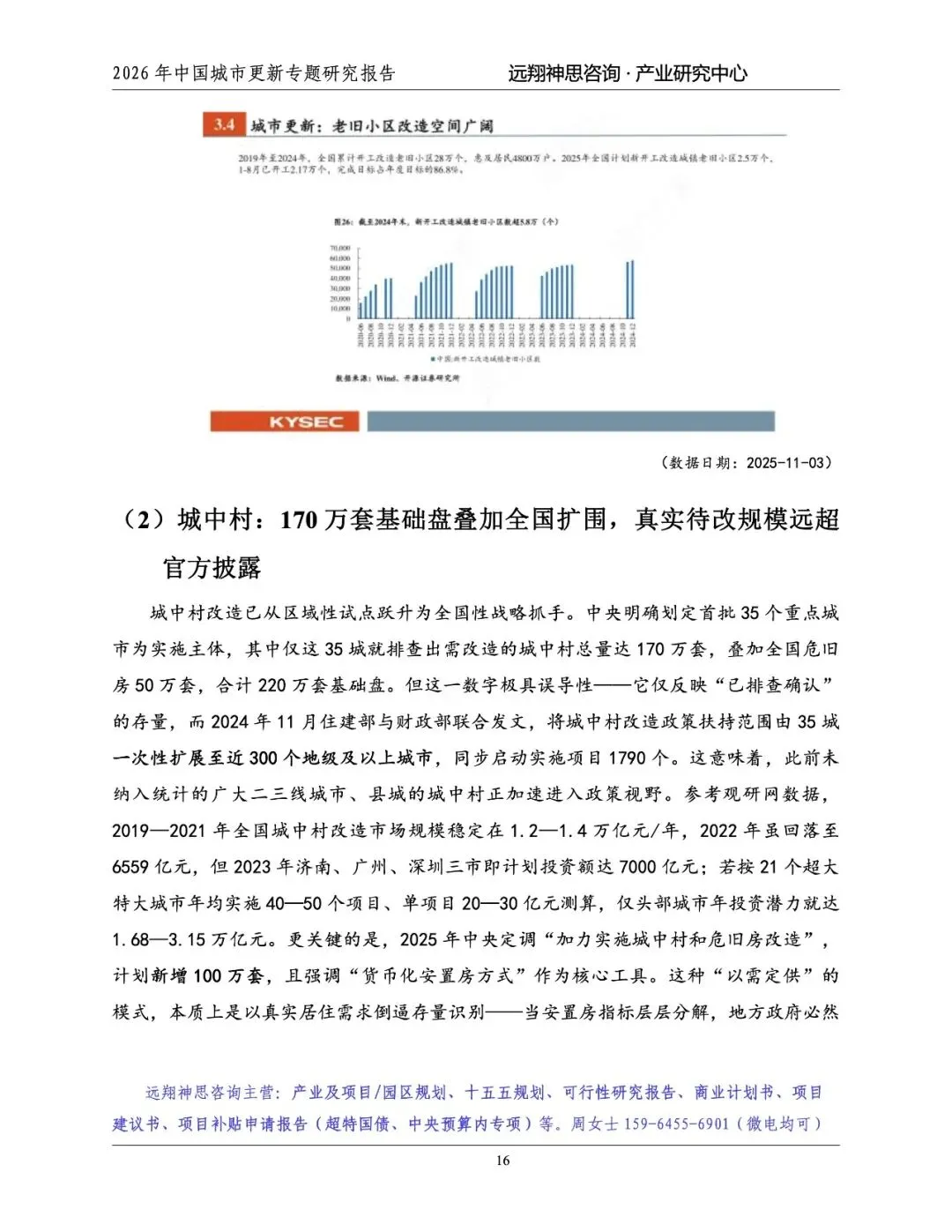

国家划定三类更新实施模式,政策红线约束大拆大建,各地复合改造成主流。住建部明确拆除建筑面积不超过现状 20%、拆建比低于 2 的硬性要求,三类模式分工清晰:拆除重建侧重棚户区、低效工业区,依赖房企开发回款;有机更新保留主体建筑,改造街区业态、历史风貌,适配旧厂房、老街,可通过 REITs 实现资本退出;综合整治以财政资金为主,聚焦小区电梯、管线翻新,不改变土地权属。2026 年超大特大城市普遍采用 “拆整结合” 复合方案,单纯大拆大建项目大幅缩减,广州、上海、深圳多地将历史保护、产业植入融入城中村改造,平衡开发收益与城市人文价值。 存量改造体量巨大,老旧小区、城中村、管网构成三大需求蓄水池。“十四五” 硬性目标为改造 21.9 万个 2000 年前老旧小区,截至 2024 累计开工 28 万个,超额完成规划,但 2001-2005 年老化次新小区新增改造需求;全国 35 个重点城市待改造城中村 170 万套,政策扩围至近 300 个地级市,潜在体量数百万套;全国燃气、供水、排水老化管道近 10 万公里,五年改造目标 60 万公里,总投资约 4 万亿元。三类载体相互联动,同一片区同步实施住宅翻新、管线更换、公共配套升级,单一改造项目无法满足城市安全、宜居综合需求,存量市场具备长期持续性。 2026 进入后目标时代,行业重心从数量达标转向品质与长效运营。2025 年老旧小区年度计划量大幅下调,十四五工程类任务基本收官,政策考核指标从改造个数切换为完整社区覆盖率、适老化配套、地下管网智能化监测等品质指标。过去改造多聚焦外墙、道路等表面工程,当前强制配套养老托育、社区食堂、地下综合管廊;同时强调运营可持续,杜绝改造后无人维护,鼓励物业、村集体、社会资本共同参与长效管理,纯财政兜底项目占比持续下降,市场化运营模式成为政策主推方向。 数字化、绿色、适老化三大标准升级为改造硬性验收要求。数字化层面 CIM 城市信息模型、城市体检系统成为项目前置必备,地下管网数字孪生实现全周期风险监测;绿色改造将光伏屋顶、超低能耗建筑纳入验收指标,老旧厂房、住宅强制节能改造;适老化不再是可选配套,电梯、无障碍通道、老年活动空间为法定设计内容,新建及更新片区全龄友好为硬性约束。三重改造要求叠加提升单项目投资额,推动产业链向数字基建、节能建材、养老配套延伸,开辟细分增量市场。 多元融资渠道成型,专项债、REIT、社会资本协同破解资金难题。综合整治项目依托中央、省级专项财政与城市更新专项债;有机更新、产业类旧厂房推行保障性租赁住房 REITs,依靠长期租金收益实现资本循环;拆除重建引入房企、产业园区社会资本合作。各地优化城中村审批流程,简化规划、施工许可,推出 M01 产业用地配套改造政策;同时推广平急两用公共空间,改造后的社区配套、闲置厂房兼顾民生与产业收益,平衡公益属性与市场化现金流,缓解长期运维资金压力。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告