如何快速获取相关资料?

如何快速获取相关资料?中资企业出海,保险从"事后赔"走到"事前防+事后追"——涉外理赔管理3.0来了

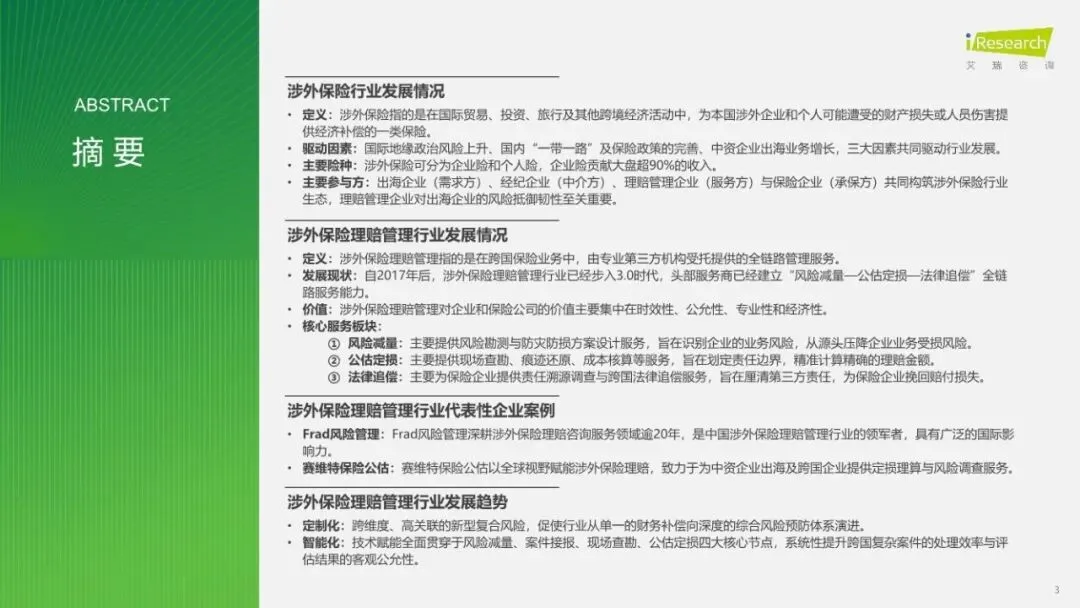

艾瑞这份《2026中国涉外保险理赔管理行业白皮书》讲的是一个相对冷门但越来越重要的赛道:当中资企业往外走,保险不再是"出事赔一笔"那么简单,而是演变成"风险减量→公估定损→法律追偿"的全链路服务。艾瑞把这个叫"3.0时代"。

一、先界定:什么是"涉外保险"?

涉外保险=国际贸易/投资/旅行/跨境经济活动中,给本国企业和个人可能遭受的财产损失或人员伤害提供补偿的保险。分两大类:

企业险:工程险、货运险、财产险、信用险、责任险——贡献行业90%+收入

个人险:跨境游、海淘、海外就医的意外/医疗/小额财产

跟国内保险比,涉外保险的差别是:跨多国法域(可能同时受《英国海商法》《纽约公约》和项目所在国法律制约)、外币结算、风险链条复杂、通常需要第三方理赔管理机构介入。

二、谁在驱动这个市场?三个引擎

风险驱动:2020年以来全球地缘政治风险螺旋上升,局部冲突+贸易保护+监管波动成常态。出海企业从"被动承受"变"主动防御",政治险/战争险/涉外财产险/海外工程险投保率拉升。

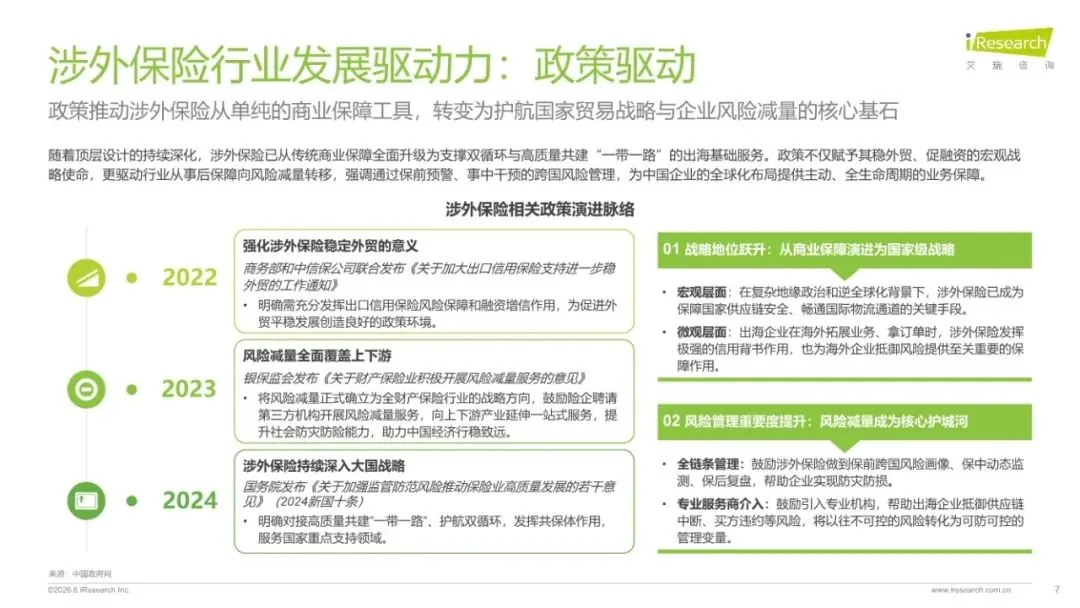

政策驱动:商务部+中信保"加大出口信用保险支持稳外贸"、银保监会"风险减量"意见、2024保险"新国十条"——涉外保险从商业保障升级成"护航一带一路+双循环"的国家级基建。

业务驱动:2024年中国ODI流量1922亿美元,全球第三;2021-2025上半年内地企业海外新设子公司35893家。风险敞口放大,涉外保险从"可选项"变"必选项"。

三、产业链四方:理赔管理企业是"被低估的枢纽"

出海企业(需求方):买保险转移风险

保险经纪(中介):量身定制方案,集采压保费

保险企业(承保方):最终风险承接者,中资机构承担实质风险和保费

理赔管理企业(服务方):报告说这是"被低估的枢纽"——出险前风勘、出险后查勘/定损/追偿,全靠它

为什么重要?因为中资保险公司绝大多数海外国家既没有直营理赔团队,也不懂属地法律定责——理赔管理企业出具的独立公估报告,是中资保司大额资金出境赔付的合规凭证,也是理赔核心依据。

四、3.0时代的三个服务板块

风险减量(出险前)

场景:重资产工厂防灾、国资海外基建合规、保企共创风险管理赋能

模式:现场风险勘查 + 风险咨询报告/整改建议

价值:从源头压降事故概率

公估定损(出险后)

适用:金额大且定损复杂(海外矿山坍塌/电站失火)、高风险法律博弈(产品责任/雇主责任天价索赔)、专业门槛高(共同海损水险理算)

模式:现场查勘锁证据→成因分析+责任判定→资产+营业中断损失核算→跨国谈判结案

价值:划清责任边界,精准算赔

法律追偿(赔付后)

适用:物流责任穿透、多方协作归因(海外大项目主承/分包/设备商责任划分)、保司再保减损

模式:追偿可行性评估→证据链公证→非诉商业谈判→不行就国际仲裁/诉讼

价值:帮保司把赔出去的钱追一部分回来,降综合赔付率

五、两个标杆案例

报告重点写了两家:

Frad风险管理——行业领军,20年+,IUMI(国际海上保险联盟)亚洲唯一技术服务合作伙伴(IPP),2024年收购比利时DPS中国业务。两个案例很能打:

"Stratford"轮共同海损案(2025年南海起火,宣布GA,德国理算机构Groniger接手):Frad帮数十家中资保司2个工作日开出不共线外方接受的共损保函,上百柜货放行,把数月跨国拉锯压到数天

某头部智能终端制造企业风险减量:香港+秘鲁+哥伦比亚一线风勘,输出风险热点地图,把货运险从"事后赔"推到"事前防"

赛维特保险公估——2018年Sedgwick收购Cunningham Lindsey后在华统一品牌,全球网络+本土服务深度融合。

六、两个趋势:定制化 + 智能化

定制化:地缘政治/供应链中断/网络安全这些"跨维度、高关联复合风险",传统标准保单兜不住。Frad已经推出"出海保障计划",一站式+重大疑难项目承保技术支持。

智能化:物联网感知+大数据+AI视觉+大模型,贯穿风险减量(从"历史损失评估"到"传感器+模型实时监测,千企千面")、现场查勘(3D扫描+AI图像识别受损物)、案件接报、公估定损四个节点。

七、给三类人的判断

给出海企业(尤其是工程/制造/物流/跨境电商):别再把涉外保险当"买个安心"的合规动作。找理赔管理能力强的服务商(能覆盖你项目所在国的),出险前让他们先做风勘——这笔钱比出事后追赔便宜多了。国资海外基建现在内部有防灾防损专项预算要求,不找第三方反而不合规。

给保司/经纪:理赔管理不是"外包查勘"那么简单,是能帮你降综合赔付率、撑起再保摊回、做风险减量绑住客户的核心能力。Frad这种"收购DPS中国+ IUMI亚洲唯一IPP"的打法,是在抢国际话语权。

给观察者/投资人:这个赛道国内还早,但中资ODI流量1922亿美元/年全球第三这个基本盘在那,理赔管理3.0(风险减量+公估+追偿闭环)是跟着"一带一路"+中资出海深度绑定的长坡厚雪。Frad、赛维特是当前两个标杆,后面应该会有更多玩家从"单一公估"往"全链路"升维。

⚠️ 一个隐忧:报告提到涉外理赔高度依赖"全球响应网络+跨法域团队+多语言复合背景(工程/法学/贸易/物流/金融)"——这类人才国内供给很紧。哪家企业先把"人才+网络+数据(数万宗案件沉淀)"这三件事串起来,哪家企业就能吃这块蛋糕的大头。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。