如何快速获取相关资料?

如何快速获取相关资料?外卖骑手时薪十年涨30%,机器人每单成本只有人力的27%——室内外配送机器人的爆发前夜

如果你在加州洛杉矶或者得州奥斯汀街头看到一辆小箱子似的车子自己溜达着送外卖,别惊讶——那是Serve Robotics或者Starship的配送机器人在干活。通渠有道这份《2026年室内外配送机器人行业发展白皮书》把这条赛道讲透了:海外已经跑到"商业验证期",国内还滞后约3年。

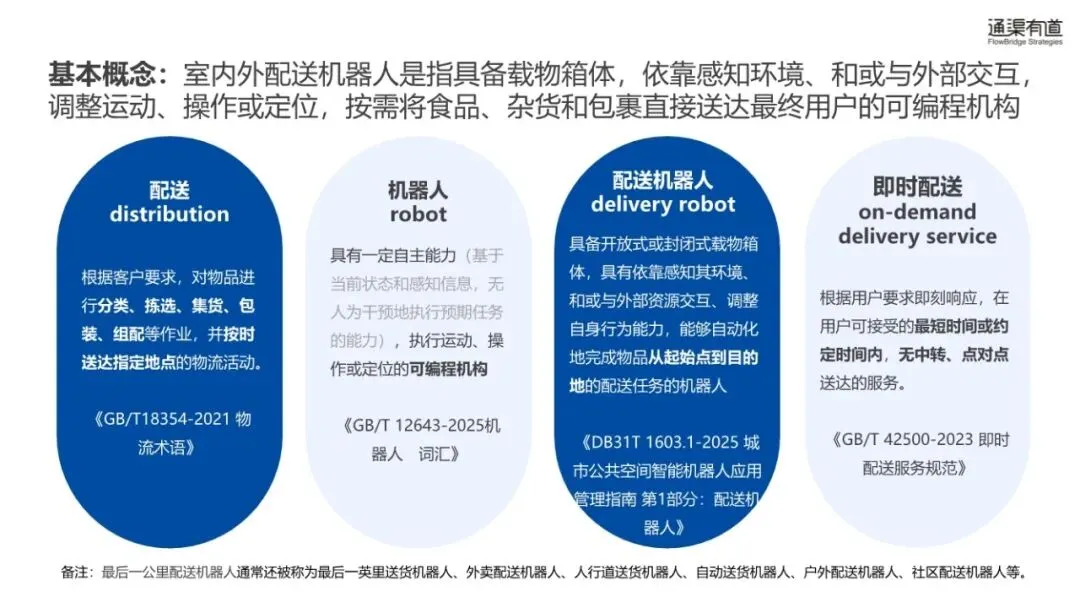

一、先搞清楚:什么叫"室内外配送机器人"?

它介于室内配送机器人和公开道路无人配送之间,主要在人行道、社区路、斑马线、自行车道这种"非结构化复杂路况"跑,时速4-6km,单次1-3km,载重一般≤50kg,送餐饮外卖、杂货、包裹为主。

关键词是"分钟级门到门、低速短距高频、人机混行、小件为主"——这和送快递的三轮不一样,和商场里那种"跟着导览走"的室内机器人也不一样。它是要出门上街的。

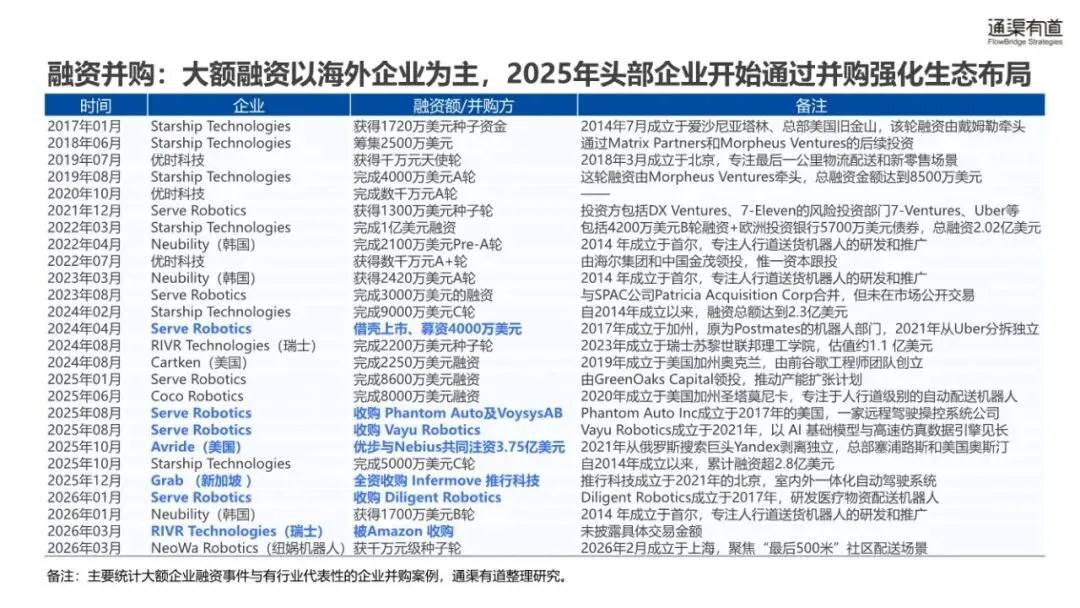

二、海外玩家已经打到什么程度了?

几个头部数据(截至2025-2026年):

Starship:累计部署2700+台,分布在7个国家270+地点,跑了2000万公里,完成近1000万次配送,2027年目标1.2万台

Serve Robotics:全美6个大都市区20个城市部署超2000台,日活547台,2024年纳斯达克上市,2025年8600万美元融资,2026年1月收购医疗物流机器人Diligent Robotics(从人行道切到室内医疗)

Coco:洛杉矶/芝加哥/迈阿密/赫尔辛基部署超1000台,准时率97%,计划2026年扩到1万台

Yandex(Avride):莫斯科等地500台,特定时段机器人订单占比25%,2025年Uber+Nebius投了3.75亿美元

国内呢?算丰征途黑石系列300余台、美团小黄蜂3万单、Infermove苏州上海等地11万单——量级差着一个数量级,白皮书原话"国内发展整体滞后国外约3年"。

三、TCO算账:机器人单票1.96元,骑手7.19元

这份报告里最扎心的是TCO(5年总拥有成本)对比,假设日均50单:

项目 | 人类骑手 | 单舱机器人(10万) | 4舱格机器人(5万) |

|---|---|---|---|

5年TCO | 56.08万 | 30.52万 | 36.17万 |

5年总单量 | 7.8万单 | 8.4万单 | 18.48万单 |

每单综合成本 | 7.19元 | 3.63元(骑手50%) | 1.96元(骑手27%) |

4舱格那个数字很关键——单票1.96元,只有人类骑手的27%。怎么做到的?机器人不睡觉、不闹情绪、高峰期不罢工,1个远程安全员能管30台(目标1:100),没有"骑手工资"这项最大头开支。

但注意前提:"产品成熟可靠前提下"。现在多数产品还没到这个状态,所以眼下成本优势更多是"理论值",2028年前后才可能兑现。

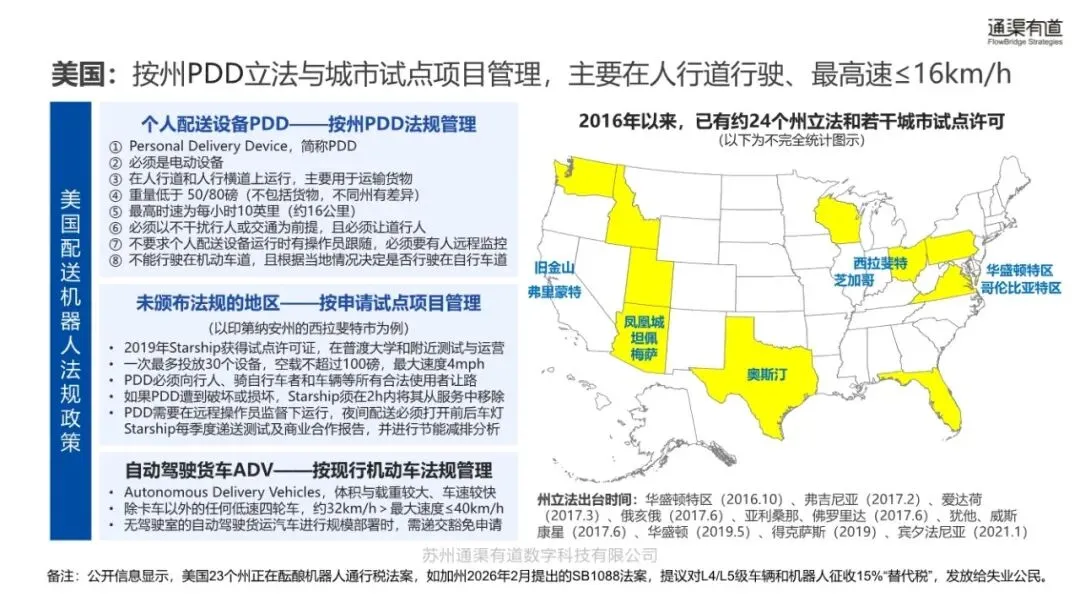

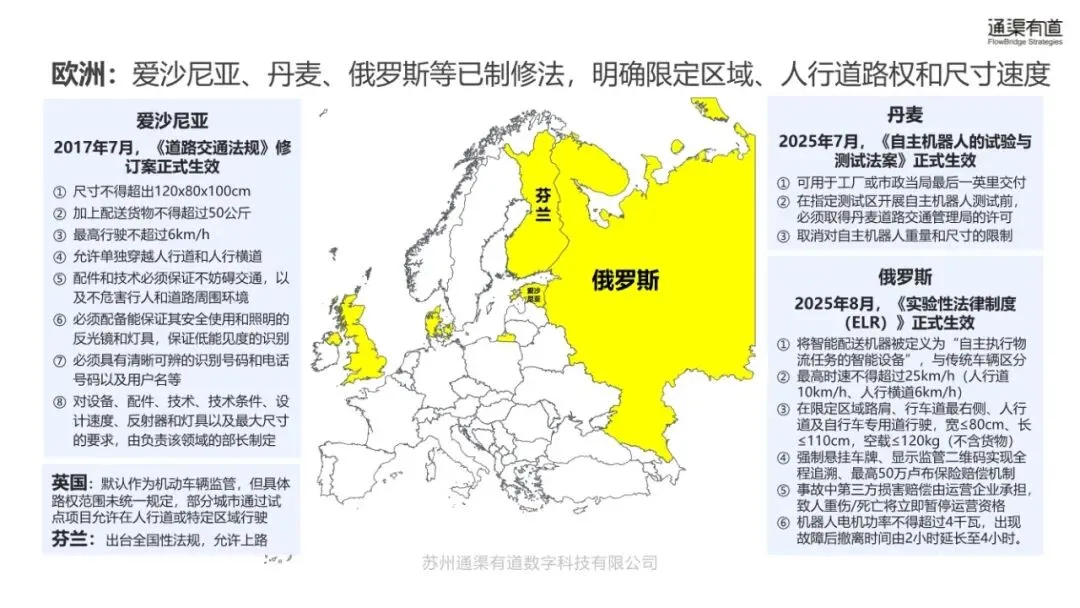

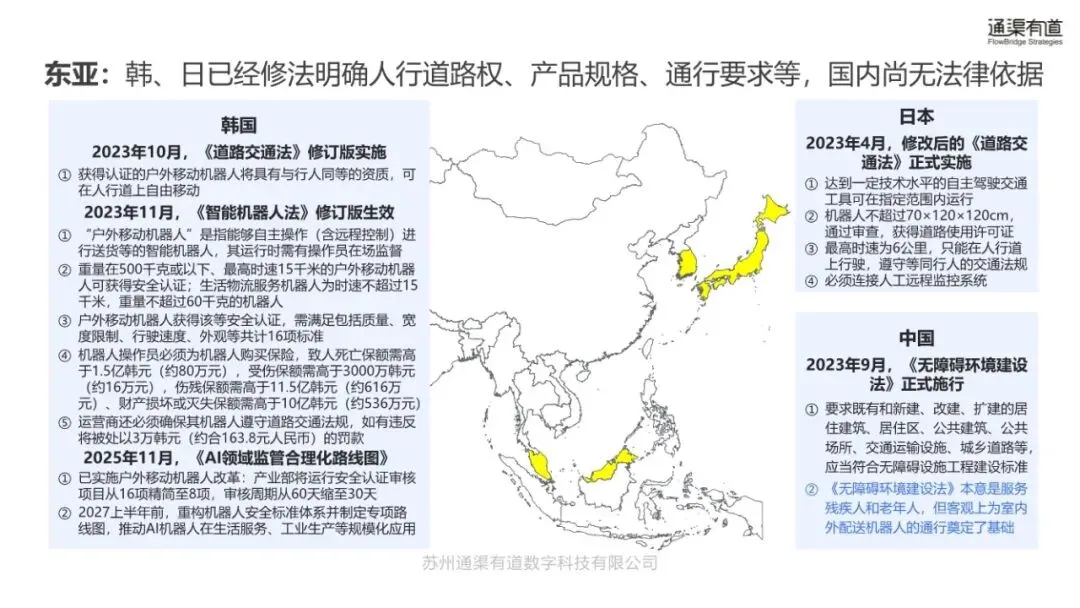

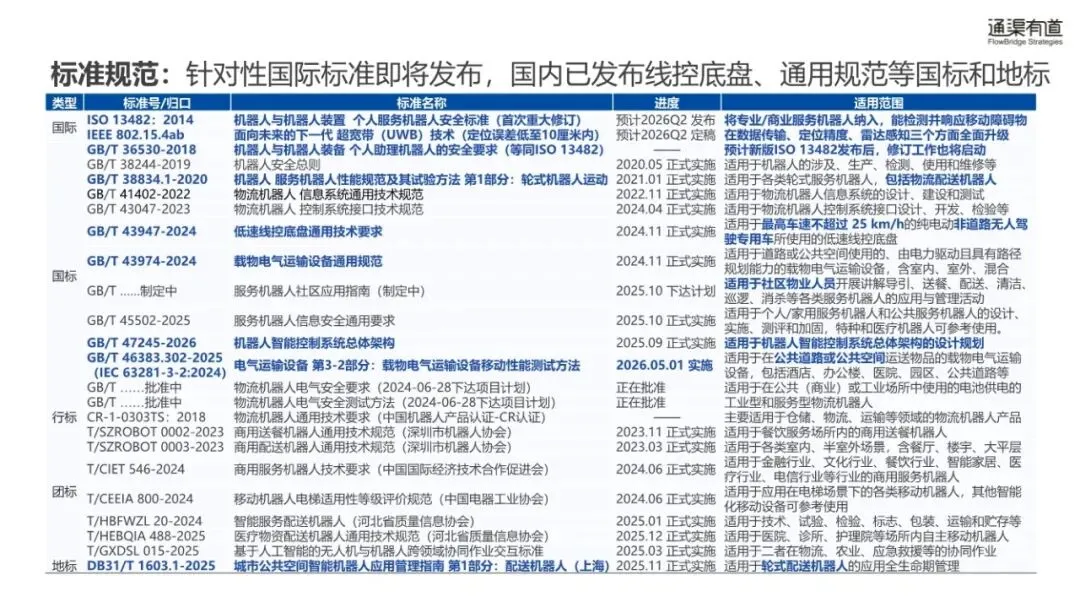

四、路权:海外已经立法,国内还是空白

这是国内赛道最大的卡点。海外进展:

美国:24个州立了PDD(Personal Delivery Device)法,时速≤16km/h,走人行道,远程监督

爱沙尼亚:2017年就修了《道路交通法》,6km/h,120×80×100cm

韩国:户外移动机器人获"行人同等资质",可走人行道

日本:2023年修《道路交通法》,70×120×120cm,6km/h,人行道

中国:只有《无障碍环境建设法》客观上打了点基础,PDD/路权/产品规格全国统一立法还是空白

白皮书给的建议路径很务实:先地方试点→再修《道路交通法》→同步推产品技术和通行管理行业标准。经济发达地区(长三角、珠三角、北京)可能会先出地方试点政策。

五、技术路线:视觉派 vs 激光派

视觉SLAM派(Starship为代表):摄像头+4D毫米波+IMU,去激光雷达,靠VSP视觉定位+众包地图,成本能压下来

激光SLAM派(Serve、Coco、国内多数):激光雷达+摄像头+IMU,精度高但贵

Starship Gen最新款能做到"GPS失效30天仍能跑",雨雪天检测召回率99.2%,远程人机比峰值1:25,目标是1:100。Serve Gen3算力上了NVIDIA Orin(275 TOPS),比Gen2的Xavier涨5倍,单机成本同比降65%,目标单票1美元。

六、商业模式:RaaS是主流,网络变现有想象空间

Serve 2025年营收265.1万美元,车队收入占61.2%(配送服务+品牌广告+数据变现),软件收入占38.8%。Starship走RaaS+抽佣20-30%+每单1.5-2美元+整机租赁(每台日租99美元)+机身广告。

白皮书判断的六大机遇里,"裸机销售+软件订阅"和"区域级RaaS运营商"是最适合国内玩家切入的两个:

裸机+订阅:降客户门槛,硬件回本+软件续费

区域RaaS:一个城市/一个园区找一个运营商,片区化跑,比裸卖机器人更容易跑通现金流

七、场景路径:封闭→开放,消费→生产

报告给的应用路径很清晰:

第一阶段(现在):校园、商场、医院、高端住宅、工厂——不涉路权,封闭/半封闭

第二阶段(2028前后):人行道开放,外卖+杂货+社区+厂区

第三阶段(2030后):全场景,渗透率3.5%

国内现在的真实打法其实是"分段履约":骑手送到小区门口/楼门口→机器人送入户/上楼。穿山甲飞毛腿入驻了上海中铁尚都、兰州润兰之城这些小区,做的就是"最后500米"。美团小黄蜂在深圳/广州/南京机场试点"直达登机口"——这是室内外切换的典型场景。

八、给三类人的判断

给创业者:国内落后海外3年,但中国供应链+制造成本优势明显(Serve Gen3成本降65%里有不少中国制造功劳)。找"封闭场景先跑通+路权试点城市"的组合,比硬刚开放道路现实。

给投资人:关注"4舱格+TCO兑现+区域RaaS运营商+视觉SLAM降本领"四条线。Serve已经上市,Starship/Coco/Avride估值都不低了,国内的算丰征途、Infermove、穿山甲、融云创新、NeoWa(2026年2月才成立,千万元种子轮)可以更往前看。

给物业/园区:现在接入机器人试点,租金谈判筹码还在你手里;等2028路权放开、规模化部署来了,议价权就反转了。

⚠️ 一个被低估的风险:加州2026年2月提了SB1088法案,要对L4/L5车辆和机器人征15%"替代税"发给失业公民。国内如果外卖机器人规模上来了,骑手群体的就业冲击一定会倒逼政策——这可能是比路权更先爆发的变量。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。