“数据从来不语,却回答了所有的问题。”

执行摘要

2025年公司整体呈现全年营收基本持平、全年实现大幅减亏、底部盈利修复、四季度营收回暖但阶段性小幅亏损、财务结构稳健的核心特征。全年实现营收221.28亿元,同比微降0.08%,营收基本维稳;扣非净利润1.54亿元,同比大幅减亏改善661.57%,属于从持续亏损转向微弱盈利的底部修复,尚未进入高盈利增长阶段。

(图片来源:fujian.gov.cn)

公司利润逐步向主业收敛,非经常性收益退坡,盈利结构有所优化但整体盈利基数仍极低。现金流端季度同比有所回落,但全年现金流整体稳健。资产负债率处于行业合理偏低区间,负债压力较轻,资产结构以固定资产为主,贴合港口重资产运营属性。股权层面国资控股比例极高,股东结构稳定,当前估值行业排名靠前,综合价值稳步修复。

整体来看,公司2025年完成阶段性减亏、主业盈利底部企稳,四季度业务量回暖明确,后续核心看点在于集装箱资产整合带来的结构改善,短期核心短板是盈利基数极低、盈利韧性偏弱。

正文

一、公司简介

厦门港务(000905)为福建省厦门市属核心国资上市平台,1999年上市,2004年完成资产置换转型港口主业,是东南沿海兼具大宗供应链贸易、码头装卸运营、临港配套服务的综合港口物流龙头,深耕对台贸易、丝路海运两大核心政策赛道,为福建省港口资源整合核心上市主体。

尽管打着“港务”的旗号(参考阅读:不务正业的厦门港务,路在何方?),但是厦门港务的营收与利润结构高度分化:2025年全年营收结构中,综合供应链大宗贸易业务占比89.8%(198.68亿元),港口配套服务和核心码头装卸堆存主业营收的占比分别仅占5.7%和4.1%(9.22亿元);但从盈利本质来看,低毛利贸易业务几乎不贡献净利润与现金流,公司100%稳定主业利润、核心现金流、资产壁垒均来自码头泊位、堆场运营等重资产港口业务,形成“营收贸易主导、利润港口主导”的畸形基本面结构。

当前上市公司仅保留散杂货码头资产,高毛利集装箱核心资产仍在集团体外,后续集装箱资产整体注入将彻底重构公司业务与盈利结构,实现从“贸易型港口平台”向“纯正一线枢纽港”转型。

二、利润表深度分析

1、营业收入分析

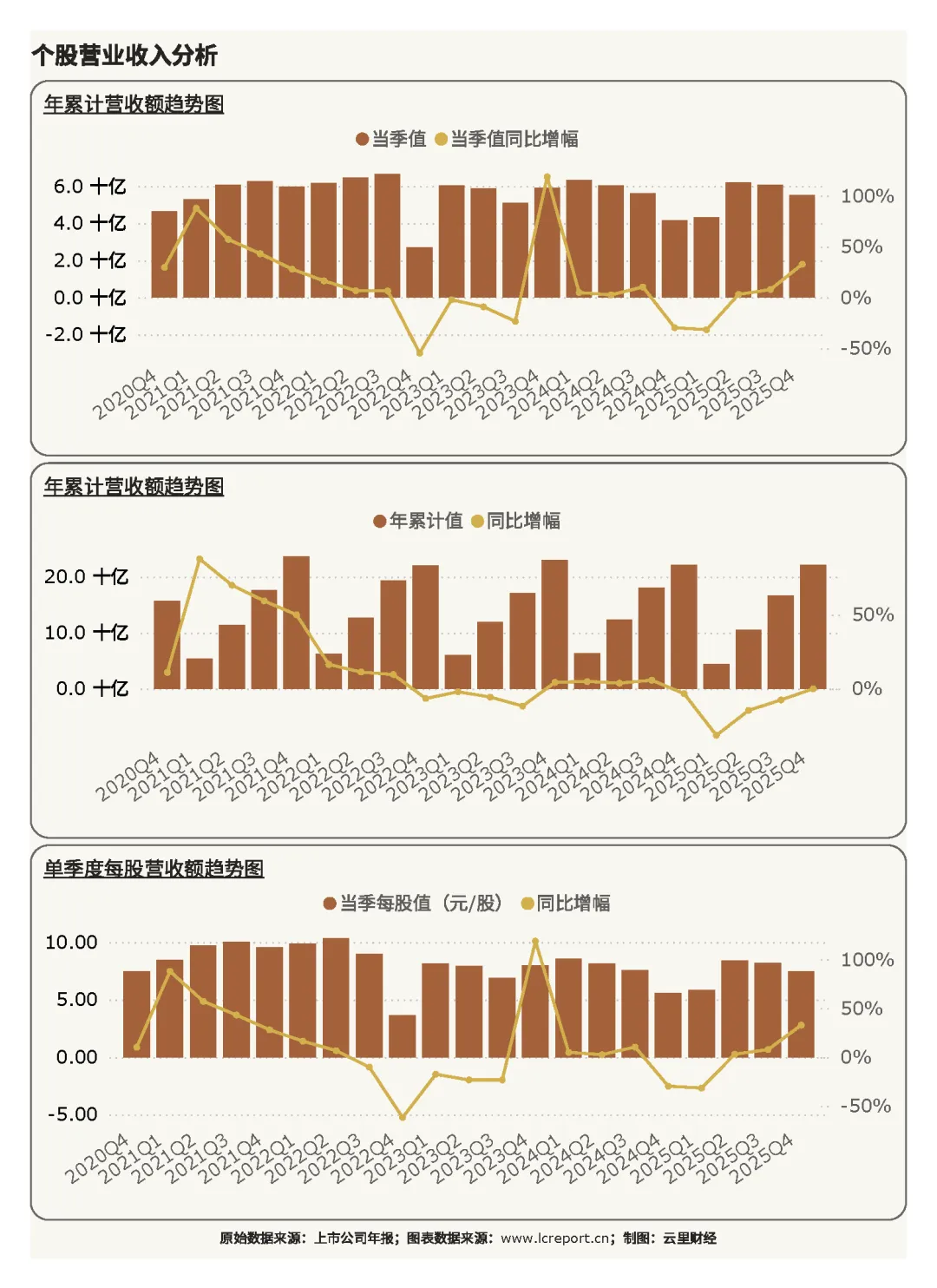

2025年Q4单季度,厦门港务实现营业收入55.16亿元,同比大幅增长32.79%,单季营收高增核心源于四季度大宗供应链贸易业务放量回暖,叠加港口散杂货吞吐量修复共振;单季每股营收7.44元,同比同步增长32.79%,营收规模弹性完全由贸易业务驱动。2025年前四季度公司累计实现营业收入221.28亿元,同比微降0.08%,全年营收基本持平,结构分化特征显著:占比近9成的大宗供应链贸易营收小幅维稳(同比+0.11%),而核心码头装卸主业营收同比小幅下滑6.38%,但货物吞吐量同比增长7.14%。

整体来看,公司营收端完全由低毛利大宗贸易业务主导,港口主业营收体量极小,是报表营收特征与纯正枢纽港企业(上港集团、宁波港)的核心差异。

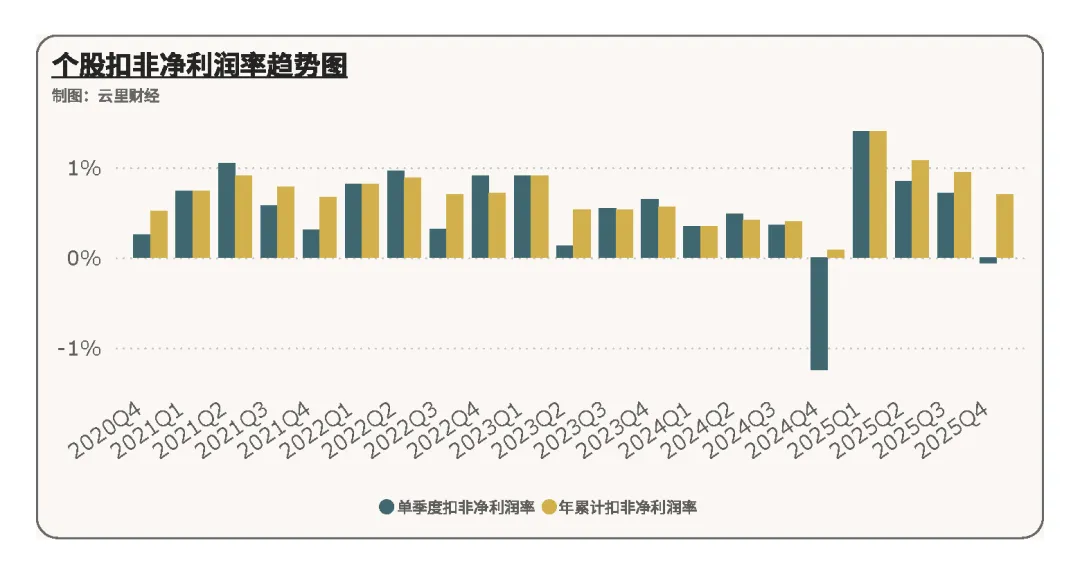

2、扣非净利润分析

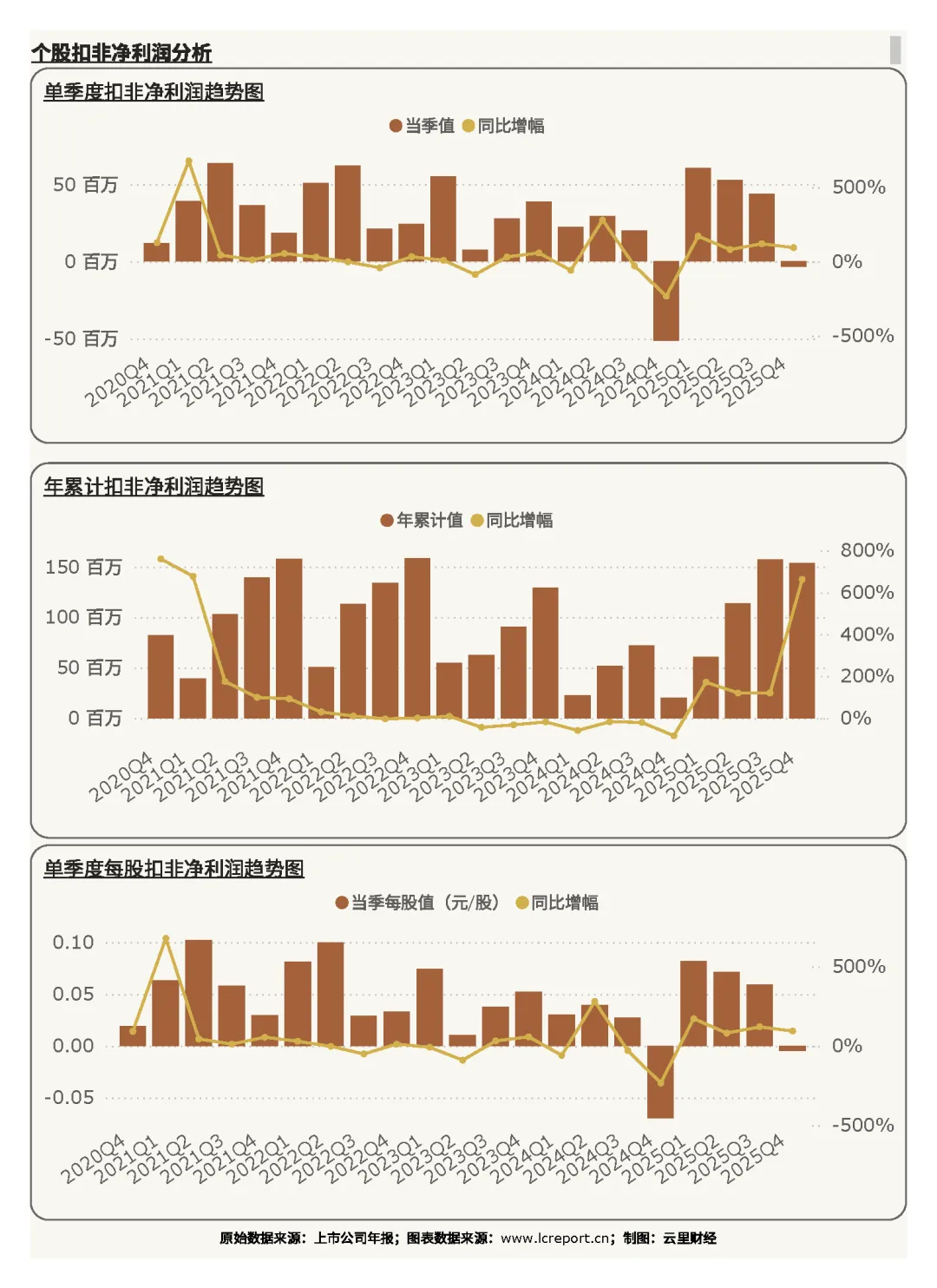

利润端呈现贸易无盈利、港口微盈利、全年大幅减亏、单季小幅承压的客观特征。2025年Q4单季实现扣非净利润-0.03亿元,同比减亏改善93.22%,单季小幅亏损但亏损幅度大幅收窄,核心原因是四季度贸易业务放量拉高营收规模,但该业务毛利率仅0.89%,几乎无盈利贡献,同时年末集中费用计提、码头业务结算节奏错位,导致单季利润阶段性承压;单季每股扣非净利润-0.005元,同比减亏改善93.23%,经营韧性边际修复。全年维度,公司累计实现扣非净利润1.54亿元,实现微弱正收益的底部修复。

全年微薄盈利完全来自码头装卸、港区运营等核心港口主业的减亏回暖,低毛利大宗贸易业务全年几乎未贡献利润,进一步验证公司内核为纯正重资产港口企业,报表利润基数极低、整体盈利能力仍偏弱。

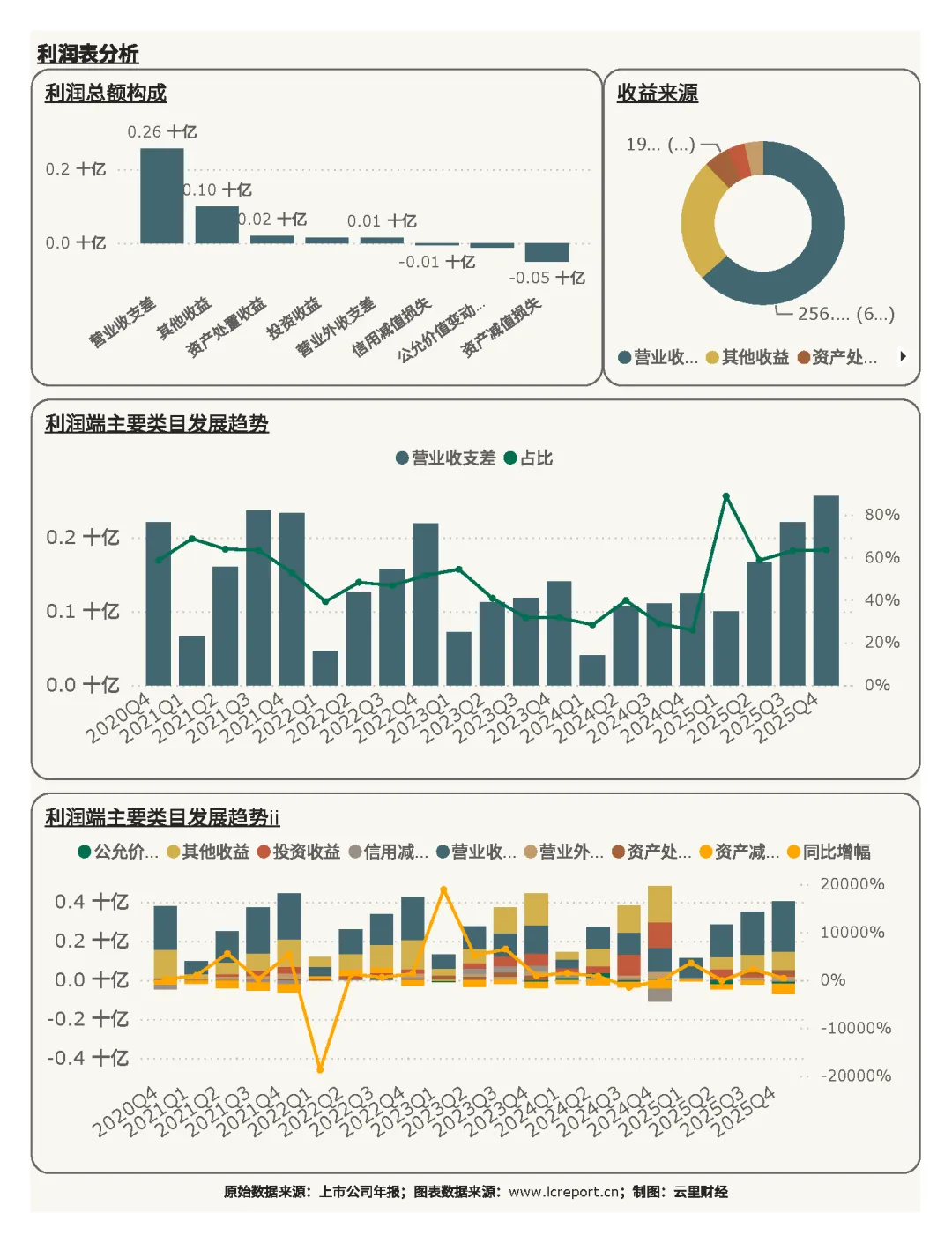

利润结构层面,公司盈利来源高度聚焦主业,结构持续优化。报告期内,营业收支差[1]为核心利润支柱,占利润总额比例高达63.46%,且同比大幅增长107.05%,港口主业盈利能力大幅复苏;其他收益占比24.38%,同比回落47.68%,非经常性收益退坡,利润结构进一步向核心主业靠拢,盈利真实性与可持续性显著提升。

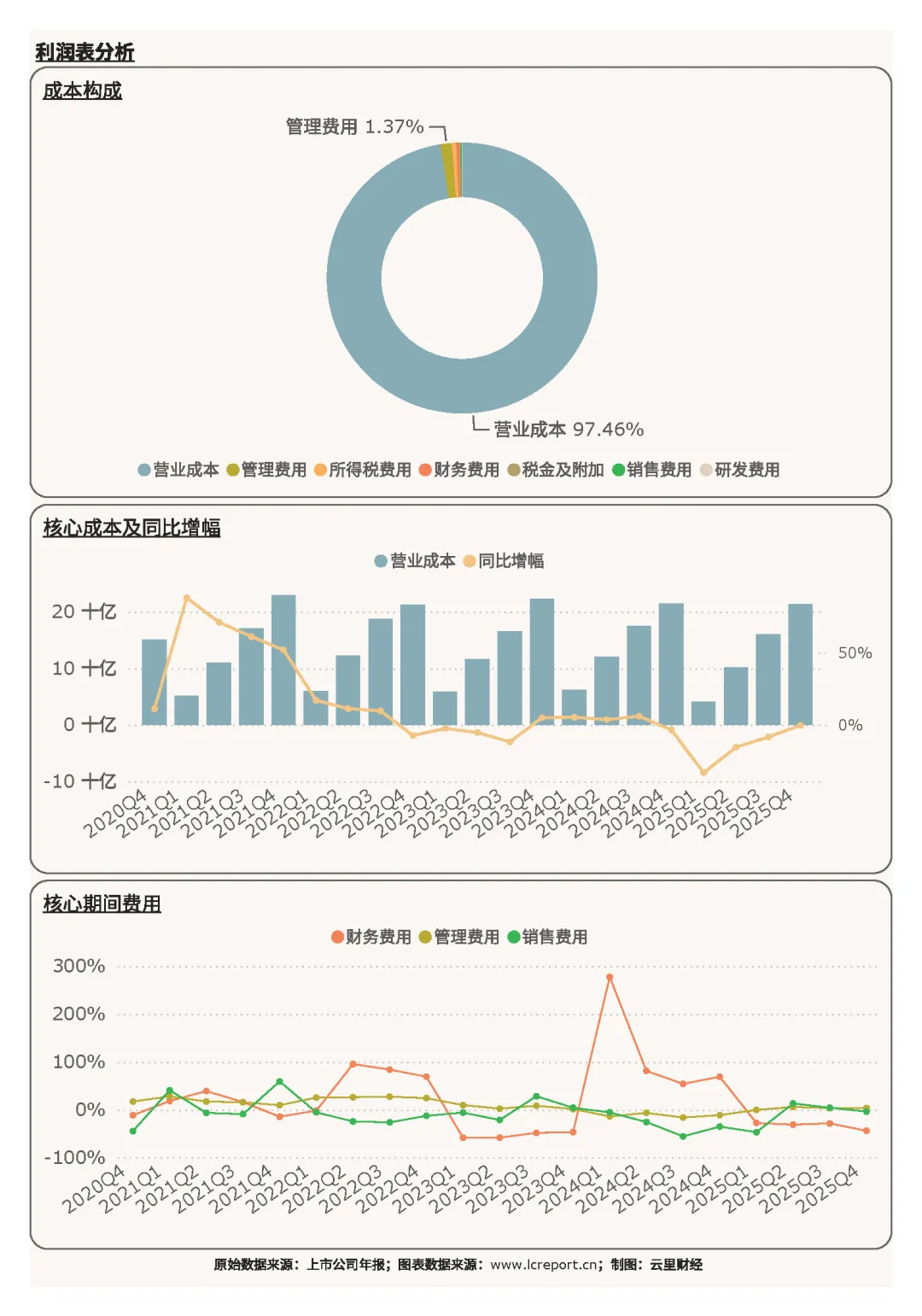

成本端结构完全贴合公司“贸易营收为主、港口利润为核”的独特属性。报告期内营业成本占总成本比例97.46%,处于行业极高水平,核心系占营收近9成的大宗供应链贸易业务具备“高周转、低毛利、高成本、薄利走量”的天然特征,大幅拉高整体营业成本、压制综合毛利率;而真正创造利润的码头装卸业务,成本刚性低、毛利稳定,是公司盈利的核心底盘。整体成本结构清晰反映公司业务短板:贸易业务冲规模、拉低盈利中枢,港口优质资产体量偏小,是公司长期净利率低于上港集团、宁波港等纯正港口龙头的核心原因。

3、盈利质量分析

2025年Q4报告期内,公司扣非净利润率为-0.06%,在33家水上运输业沪深A股上市公司中排名末尾(第26位),单季净利率短期为负,核心结构性原因在于营收结构与盈利结构错配:四季度高增的营收全部来自极低毛利的大宗贸易业务,无法增厚利润,而高毛利码头主业结算滞后、利润释放不足,叠加年末费用计提,最终导致营收高增、利润承压。结合全年数据来看,公司仅实现减亏修复,盈利基数依旧偏低,单季波动也侧面印证公司盈利稳定性不足。

三、现金流量表分析

1、整体现金流概况

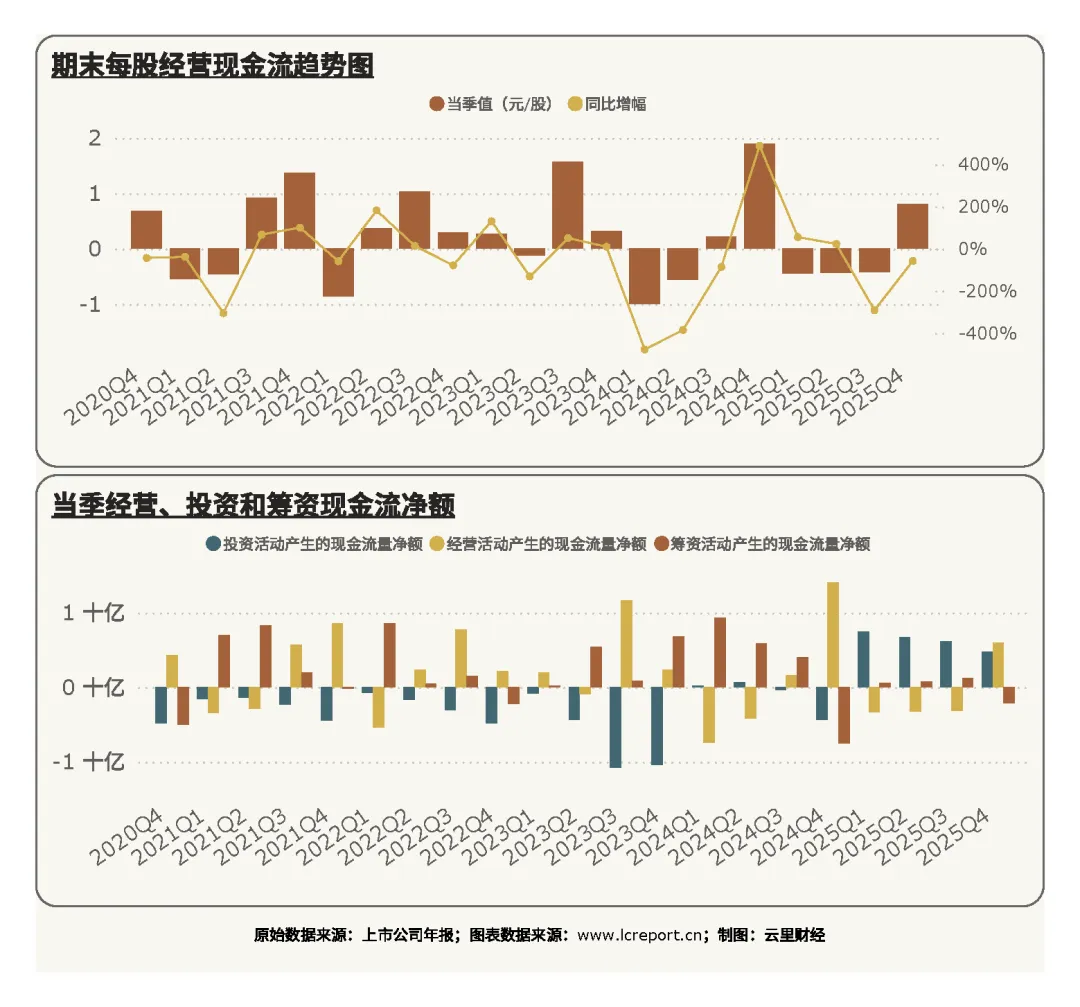

2025年Q4单季,厦门港务每股经营现金流为0.80元/股,同比下降57.60%,单季经营性现金流有所回落,但仍保持正向流入,全年经营现金流整体稳健。。

2、现金流入结构

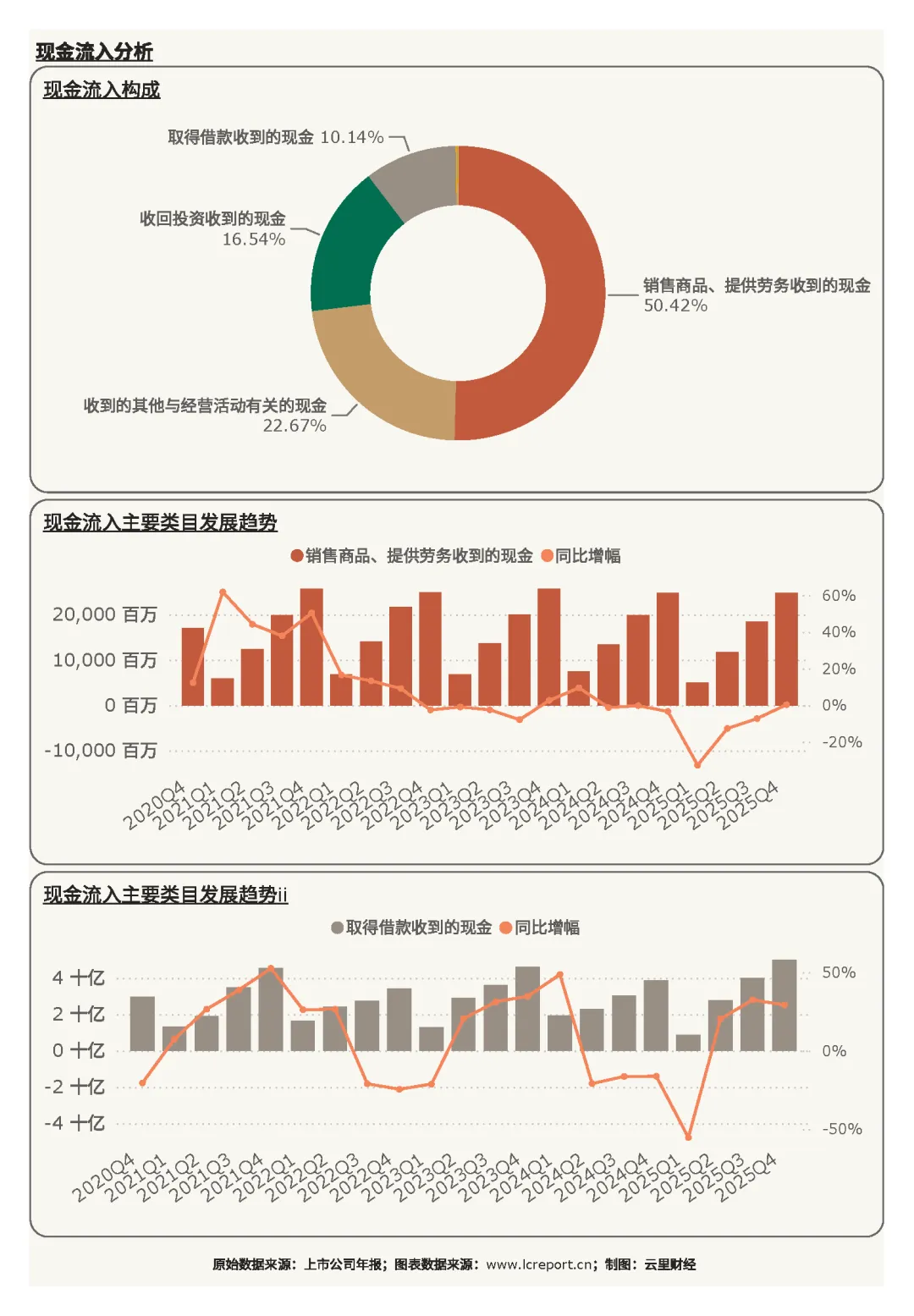

公司现金流入以主业经营回款为核心,结构稳健、贴合实体经营。报告期内,销售商品、提供劳务收到的现金占总现金流入比例50.42%,是第一大现金流入项,该项同比小幅增长0.33%,主业回款规模稳步提升,营收转化现金能力稳定;收到的其他与经营活动有关的现金占比22.67%,形成有效补充;收回投资收到的现金占比16.54%,投资回款适度增厚现金流,整体现金流入结构均衡,无异常资金流入。

3、现金流出结构

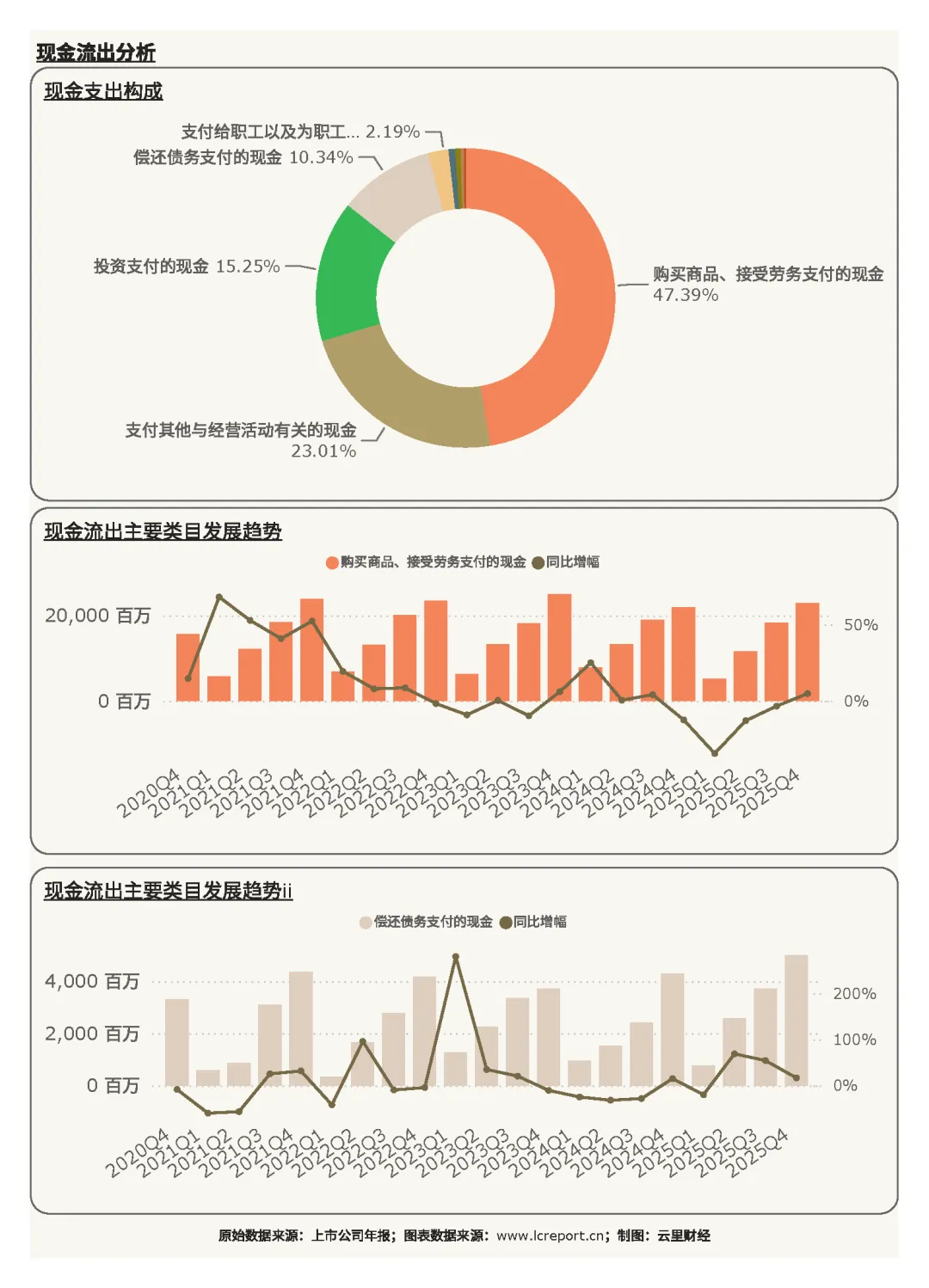

公司现金流出精准聚焦主业生产经营,资金投向清晰合理。报告期内,购买商品、接受劳务支付的现金占总现金流出47.39%,核心用于港口运维、供应链贸易采购、港区配套支出,适配四季度业务量回暖节奏;支付其他与经营活动有关的现金占比23.01%,日常经营支出可控;投资支付的现金占比15.25%,用于港区升级、产业配套投资,贴合公司长期发展规划,无盲目投资、异常资金流出情况。

四、资产负债表分析

1、资产端分析

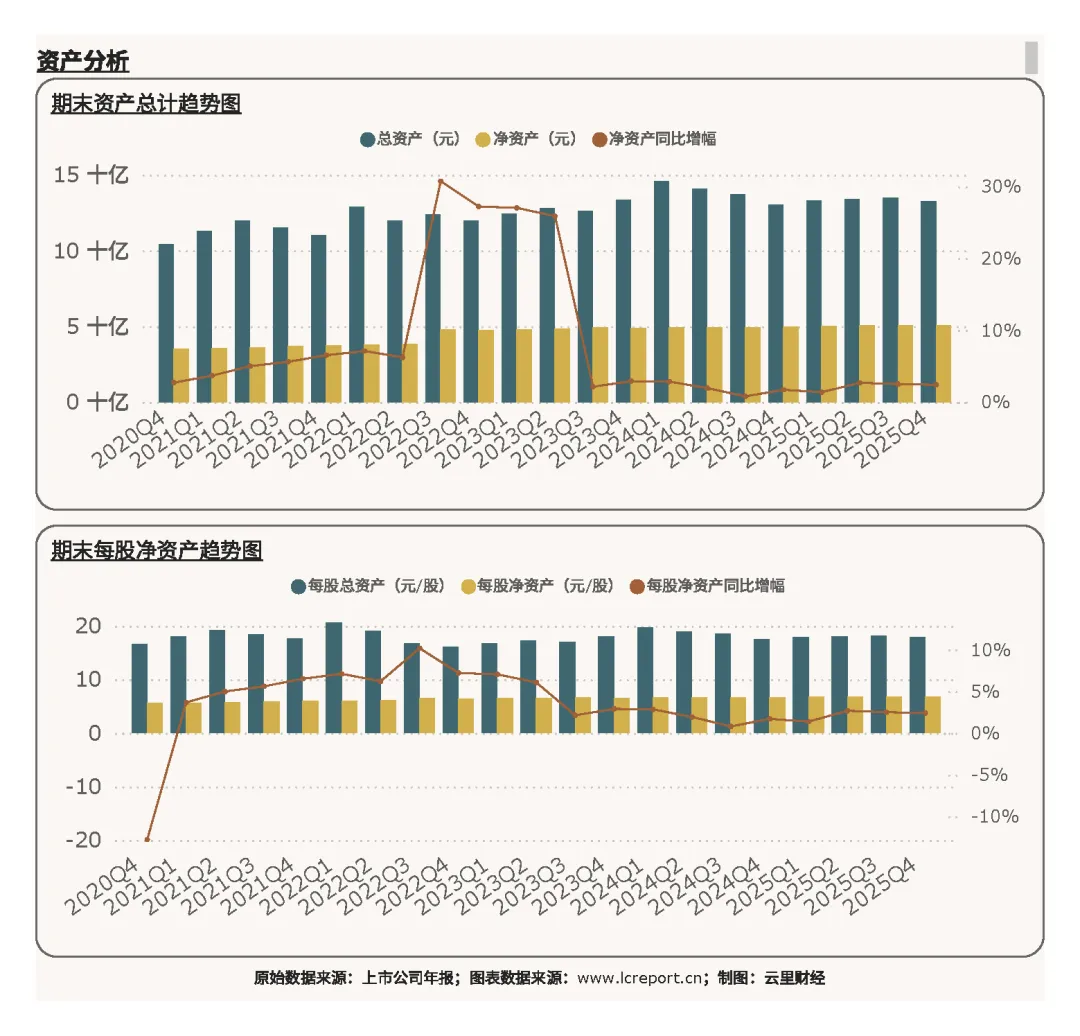

截至2025年Q4期末,公司资产规模稳健扎实,重资产属性凸显。期末总资产132.49亿元,净资产50.79亿元,每股净资产6.85元,股东权益厚实,为公司港区运营、业务扩张提供充足资产支撑,资产规模适配区域核心港口运营体量。

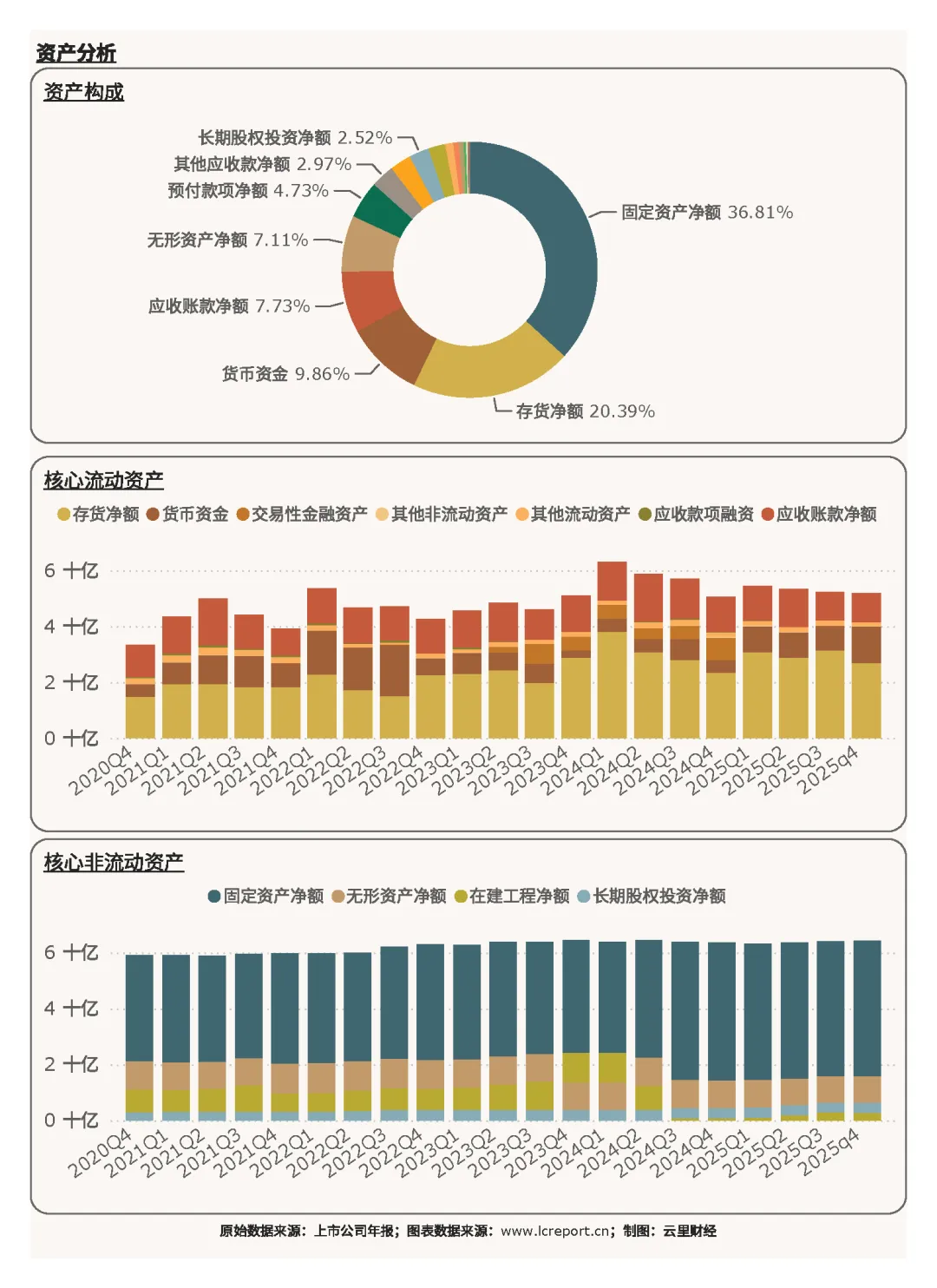

资产结构方面,核心重资产稳固,流动性资产充足。固定资产净额占比36.81%,为第一大核心资产,主要为港区泊位、仓储设施、运维设备等,是公司核心经营壁垒资产,同比小幅下降1.46%,系资产正常折旧所致,属于合理波动;存货净额占比20.39%,贴合供应链物流业务备货属性;货币资金占比9.86%,现金储备充足,可有效覆盖日常经营、偿债及投资支出,整体资产质量优质、风险可控。

2、负债端分析

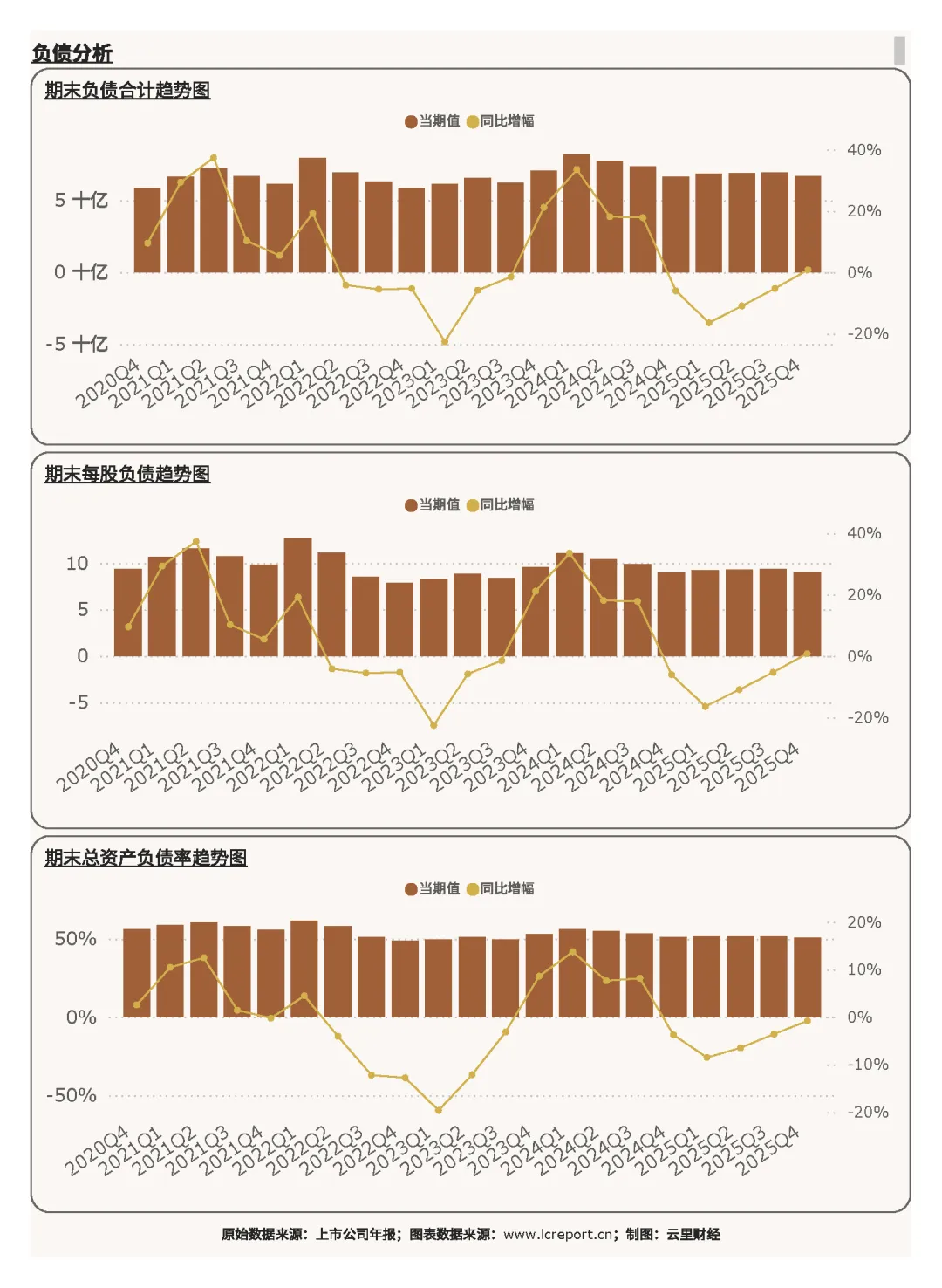

截至2025年末,公司总负债66.93亿元,总资产负债率50.52%,在水上运输行业内排名第25位,负债压力较轻,财务结构稳健安全,无短期偿债风险,重资产港口行业杠杆水平合理可控,财务安全性较高。

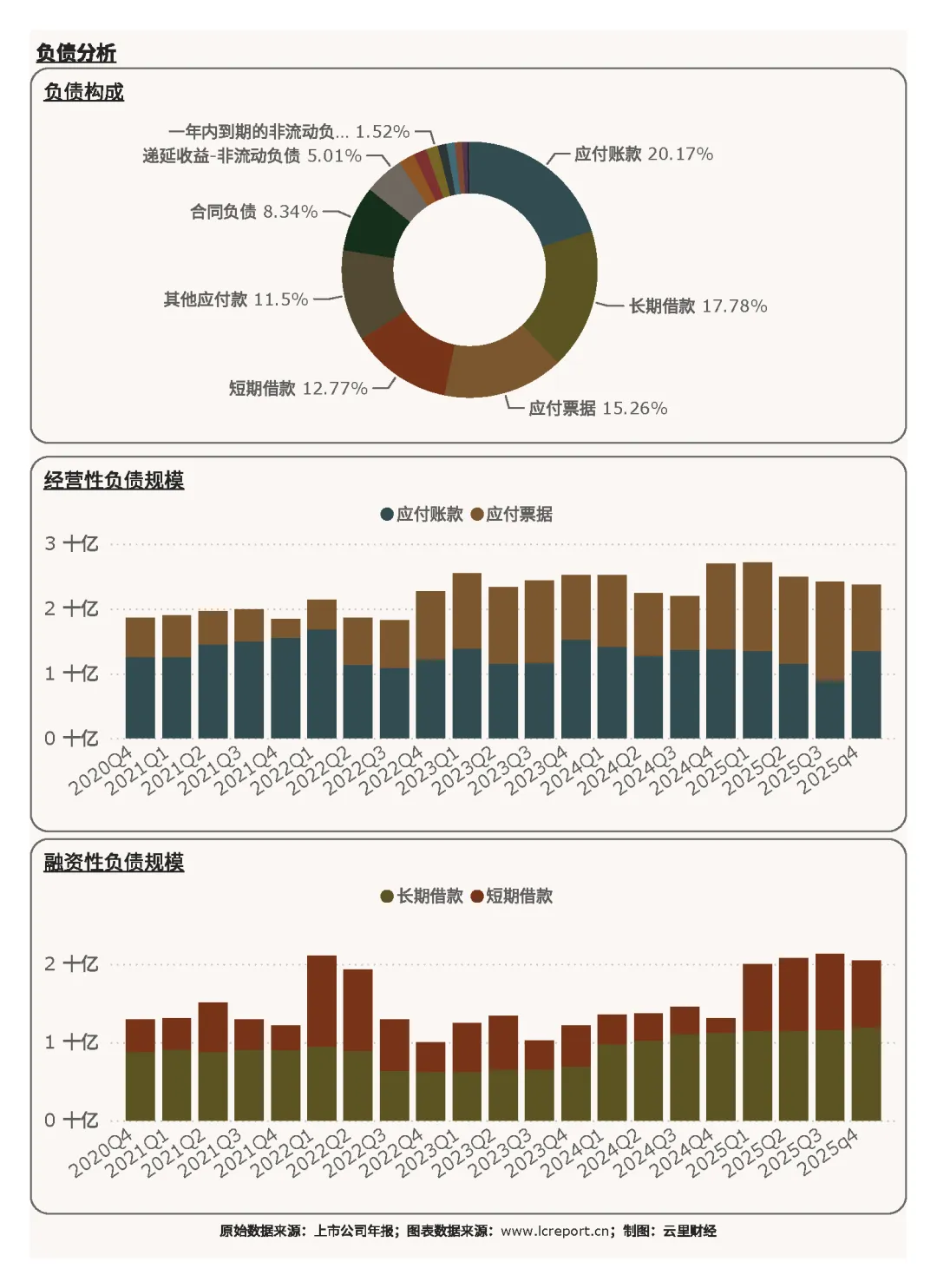

负债结构以经营性无息负债为主,财务成本压力小。期末应付账款占比20.17%,同比小幅下降2.00%,经营性负债规模可控,依托行业地位占据供应链资金优势;长期借款占比17.78%、应付票据占比15.26%,刚性付息负债占比适中,负债期限结构合理,短期偿债压力小,整体负债结构健康,财务风险极低。

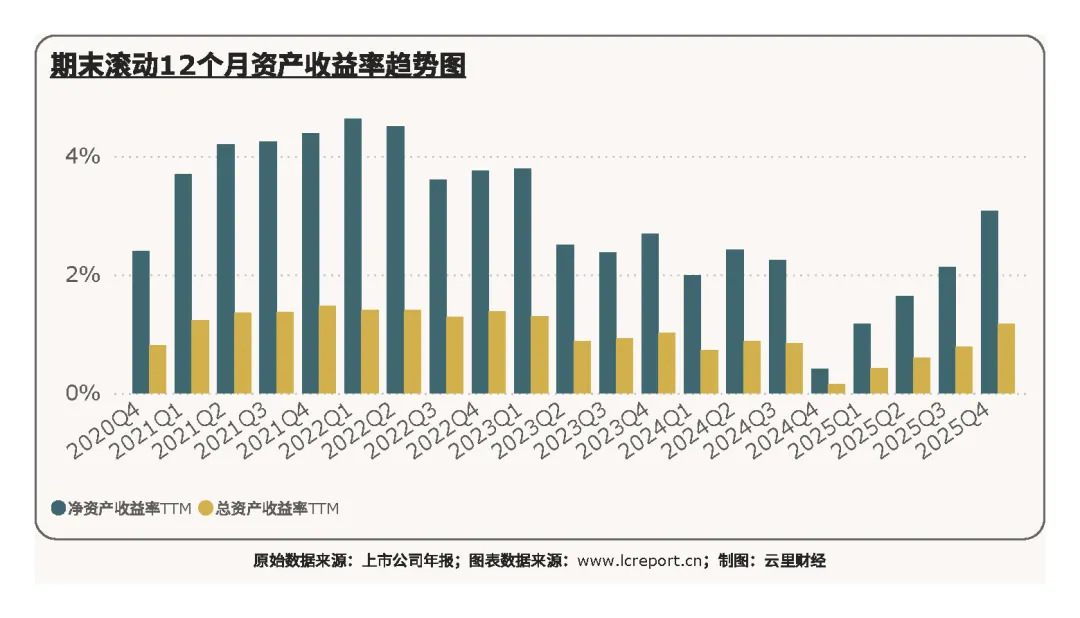

3、资产收益率分析

收益效率层面,2025年末公司滚动12个月净资产收益率(ROE)为3.07%,行业排名第30位,处于行业下游水平。较低的ROE主要系前期盈利基数低、供应链低毛利业务占比高、重资产周转偏慢所致。

五、公司综合价值、股本与估值分析

1、综合价值评分

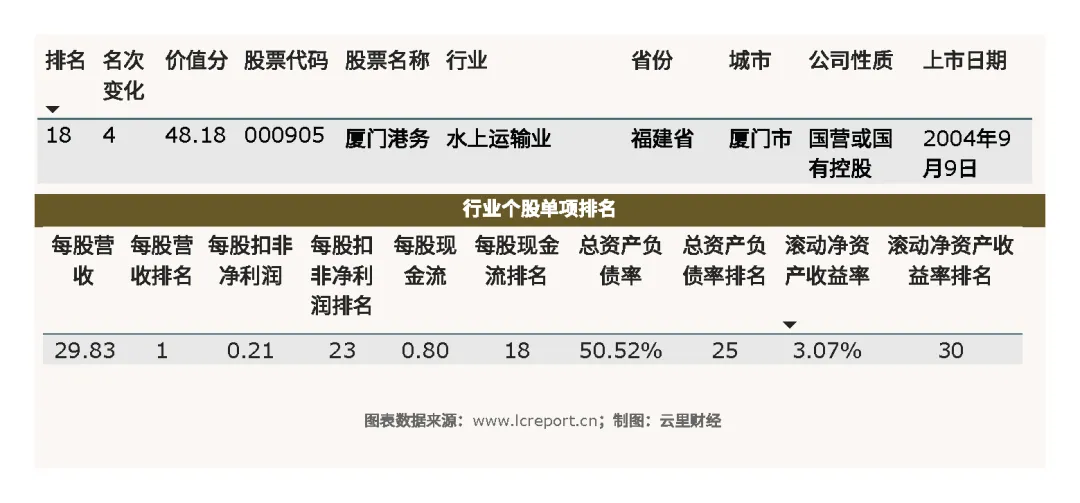

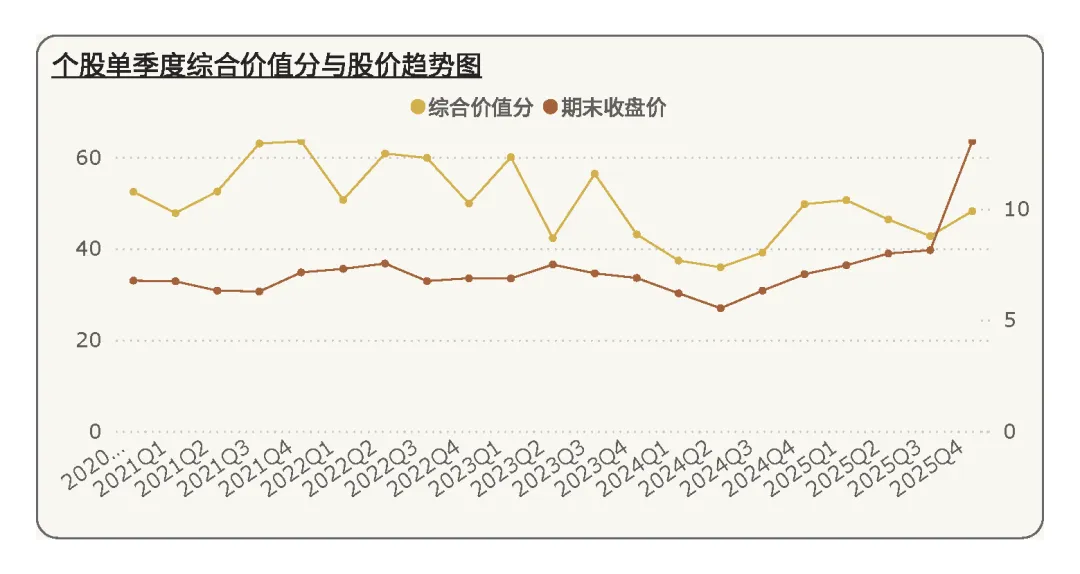

2025年Q4季度,公司综合价值分[2]为48.18分,行业排名第18位,较上季度提升4个名次,综合实力有所提升,在33家水上运输行业上市公司中处于中游水平。

拉长五年周期来看,公司综合价值整体呈现震荡抬升态势,依托厦门港区位壁垒、对台贸易与丝路海运政策红利、国资资源加持,长期基本面韧性充足,随着后续资产整合落地,综合价值有望持续突破。

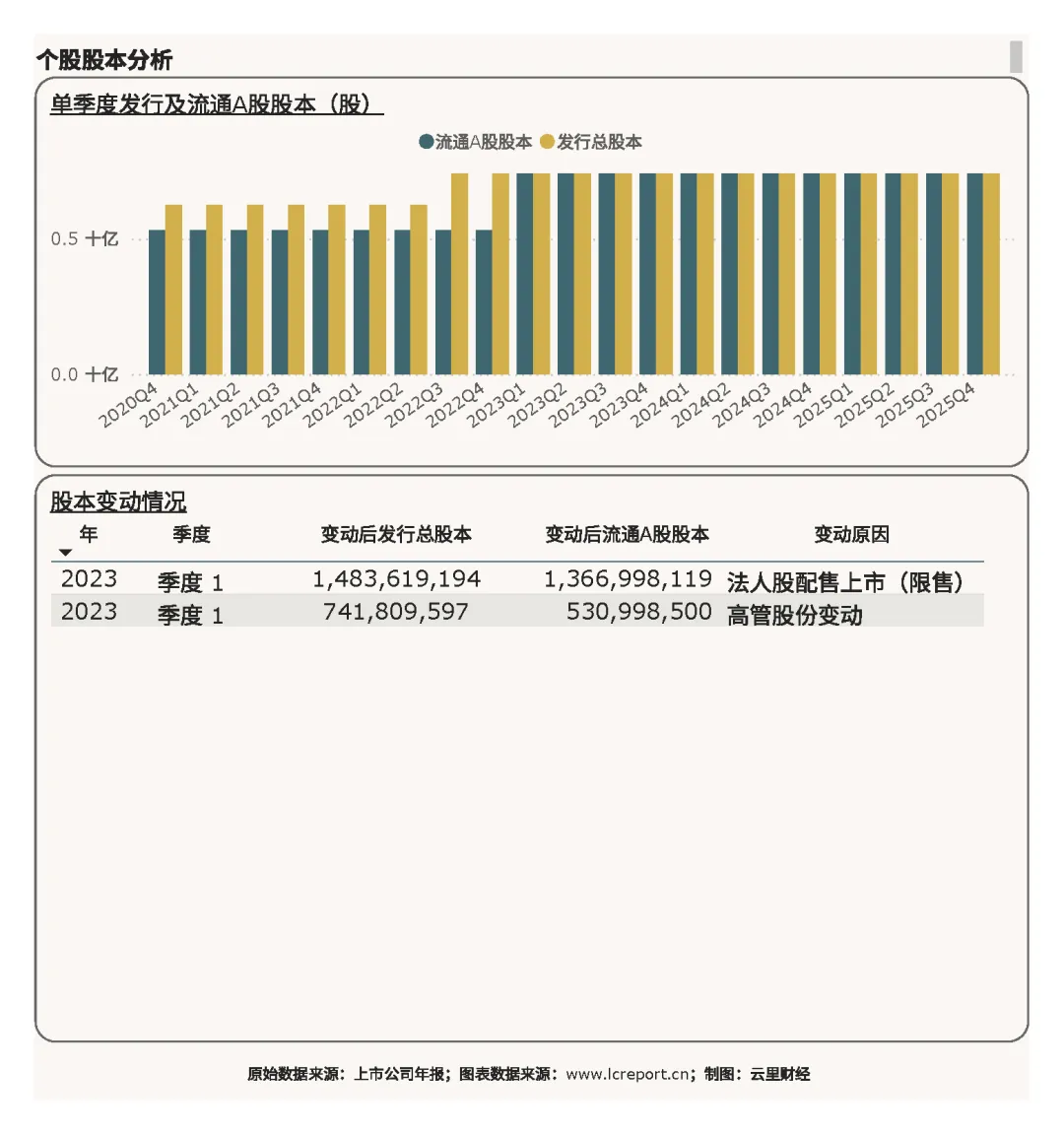

2、股本与股东结构

截至2025年末,公司总发行股本7.42亿股,股本结构长期稳定,无大额增发、解禁、减持扰动,股权稳定性较强,为公司长期稳健经营奠定基础。

股东结构方面,公司国资控股根基稳固,股权集中度高,机构认可度稳步提升。第一大股东厦门国际港务有限公司持股76.99%,持股比例持续提升,国资背书坚定。

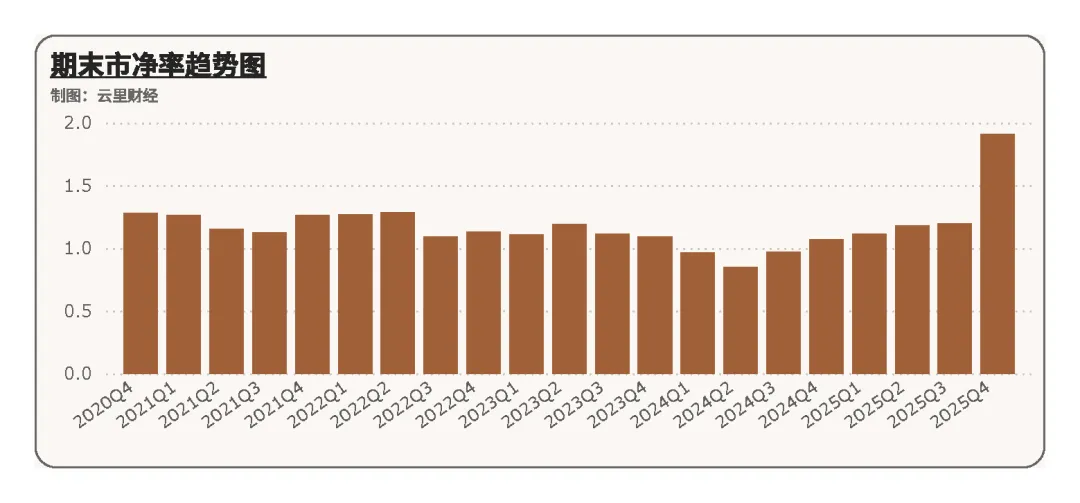

3、估值水平

2025年Q4期末,公司市净率为1.91倍,行业排名第6位,估值处于行业中上游区间。当前估值应是隐含了后续集装箱核心资产整合、政策红利落地的成长预期。

六、总结

总而言之,厦门港务在2025年全年公司营收规模基本维稳,扣非净利润实现大幅减亏、落地微弱正收益,核心改善动力完全来源于码头港口主业经营回暖,盈利逐步摆脱非经常性收益依赖,盈利真实性显著提升;但公司盈利体量依旧偏小,盈利能力整体处于低位。季度层面,2025年Q4依托大宗贸易业务放量实现营收高增,但受年末费用集中计提、业务结算节奏错位影响再度小幅亏损,仅实现亏损同比收窄,盈利稳定性不足。整体来看,公司现金流造血能力相对稳健,资产负债结构安全可控、财务风险极低,国资控股股权结构稳定,行业综合排名稳步修复,存量经营底盘扎实但盈利质量仍有明显短板。

然而公司长期存在显著的结构性业务错配短板,也是其持续估值折价、盈利弱于一线港口龙头的核心原因。公司长期呈现“伪港口、真贸易”的业务特征,报表超九成营收来自低毛利大宗供应链贸易业务,仅做流水规模、几乎不贡献利润,公司全部稳定盈利与核心现金流均来自体量偏小的散杂货码头业务。低毛利贸易业务长期稀释公司整体毛利率、净利率与ROE水平,叠加存量港口资产仅为低盈利散杂货业态,缺失高毛利集装箱核心外贸资产,导致公司主业盈利天花板低、业绩波动大、盈利韧性不足。

2026年Q1落地的重大资产重组,是公司历史性基本面拐点,彻底改写原有业务与估值逻辑。公司已于2026年一季度完成厦门集装箱码头集团70%股权收购过户并正式并表,配套35亿元募资用于港区扩建与智慧物流建设,成功纳入厦门港核心高毛利外贸集装箱枢纽资产,彻底补齐多年主业短板。重组完成后,公司告别贸易主导的假性港口业态,形成“集装箱外贸枢纽+散杂货码头双核心、贸易业务配套辅助”的纯正枢纽港格局,盈利稀释问题大幅缓解。后续公司价值逻辑从存量减亏修复,切换为盈利中枢抬升+估值体系重定价双主线,依托厦门区位优势、PSA外资协同、省内港口整合预期,逐步对标一线港口龙头盈利与估值水平,中长期修复逻辑明确,仅需持续关注外贸需求波动、整合管理成本、行业竞争等潜在风险。

风险提示:宏观经济及外贸需求不及预期、港口行业竞争加剧、运营成本大幅上涨、国际地缘政治不确定性冲击板块景气度。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源 | TCL科技 | 时代电气 | 北方华创 | 格力电器 | 赛力斯 | 比亚迪 | 上汽集团 | 长城汽车 | 国电南瑞 | 龙源电力 | 国瓷材料 | 五粮液 | 万辰集团 | 北方股份 | 杨杰科技 | 宁德时代 | 中芯国际 | 天赐材料 | 法拉电子 | 长电科技 | 汇川技术 | 中船防务

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。