2026风电行业发展

新动态与核心趋势分析

行业整体规模稳步扩容,发展逻辑由

“规模扩张” 转向 “高质量增长”

伴随 “十五五” 能源规划全面落地,我国风电产业正式进入装机与效益双提升的全新周期。行业数据显示,2026 年全国风电新增装机规模预计达到 1.2 亿千瓦,延续年均亿千瓦级装机增长节奏;风光新增装机结构持续优化,过去 “光强风弱” 的格局逐步扭转,全年风光新增装机比例趋近 1:1,风电在新型电力系统中的支撑地位持续抬升。

存量改造市场成为稳定增长第二曲线。全国超 4500 万千瓦早期小容量老旧风机进入更换周期,“以大代小” 改造需求持续释放,替换大兆瓦机组可提升风场发电效率 30% 以上,同步降低运维成本,每年撬动千亿级设备更新市场,有效对冲陆上新增招标波动,为整机、零部件企业提供长期稳定订单支撑。

技术迭代加速,大兆瓦、深远海、数字化

三大路线全面突破

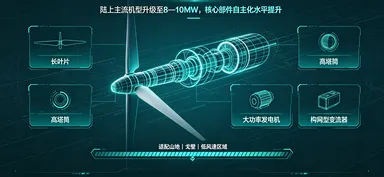

单机大型化持续提速,海陆机型分层迭代

大兆瓦化是风电降本增效最核心路径,海陆风机技术路线呈现明显分化。陆上风电主流机型升级至 8—10MW,长叶片、高塔筒技术普及,适配山地、戈壁、低风速区域;海上风机技术迭代速度更快,行业主流机型稳定在 16—18MW,20MW、25MW、26MW 超大容量机组完成样机下线、吊装验证,逐步进入商业化批量应用阶段。

国产核心部件自主化水平大幅提升,碳纤维超长叶片、轻量化塔筒、大功率直驱 / 半直驱发电机、构网型变流器实现规模化量产。其中构网型风机成为新建项目标配,解决高比例风电并网后电网稳定性不足难题,大幅降低配套储能投入,适配深远海孤岛、沙戈荒大基地等复杂场景,是新型电力系统核心技术支撑。

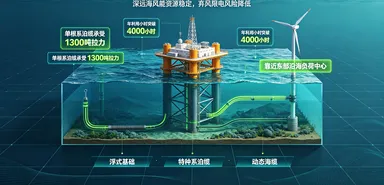

海上风电向深远海、漂浮式纵深拓展

海上风电是 2026 年行业增长最强主线,全年预计新增并网 1100 万 —1500 万千瓦,同比增速超 30%。近海优质资源开发接近饱和,深远海成为开发主战场,江苏、广东、福建、山东沿海集中落地大型海风基地,深远海高压直流输电、大型海上换流站技术实现国产化突破,全球最大海上换流站 “海风之心” 建成投运,可汇集百余台风机电力,每年输送 60 亿千瓦时清洁电力,大幅降低远距离输电损耗国家能源局。

漂浮式海上风电商业化进程显著提速,国产化特种系泊缆、浮式基础、动态海缆成熟落地,单根系泊缆可承受 1300 吨拉力,多地漂浮式示范项目实现稳定并网。相较于近海固定式风机,深远海风能资源更稳定、年利用小时突破 4000 小时,靠近东部沿海工业负荷中心,弃风限电风险极低,长期开发潜力广阔。海缆、海工装备等高壁垒环节订单排期至 2028 年,产业链利润分配格局持续优化。

AI 数字化、风储融合重塑风电运营体系

人工智能深度嵌入风电全生命周期,气象大模型、能源调度大模型广泛应用于风电场运维。依托高精度气象预测系统,智能风机可提前预判风速变化,动态调整变桨、偏航策略;结合实时电价、电网指令智能分配发电出力,示范项目数据显示,数字化改造后的风场综合收益提升 20% 以上新华网。

风储一体化成为标配发展模式。在沙戈荒风电基地、深远海孤岛项目、工业园区分布式风电场景,配套储能实现平滑出力、调峰保供、孤岛自启动多重功能。风储一体机、短时功率型储能、长时容量储能多元搭配,解决风电间歇性、波动性痛点,同等用电负荷下,风电配套储能投入显著低于光伏,适配算力中心、化工园区等高耗能企业绿电配套需求新华网。

国内市场竞争回归理性,头部集中度持续提升

过去两年陆上风机极端价格战带来的行业亏损局面逐步缓解,2026 年陆上风机招标均价同比小幅上涨,原材料价格企稳、央国企采购标准升级,业主采购重心从低价转向设备可靠性、全生命周期成本,单纯低价竞标模式失去市场空间。

行业加速出清低效产能,缺乏海风、海外业务能力的中小整机厂商逐步边缘化,国内整机市场前五企业市占率突破 73%,龙头企业议价能力持续增强,产业链利润水平同步修复。细分赛道呈现分化特征:陆上整机竞争趋缓但仍存压力,海上风电全产业链、海工、海缆环节技术壁垒高、竞争格局稳定,维持较高毛利率水平,成为企业盈利核心支撑。

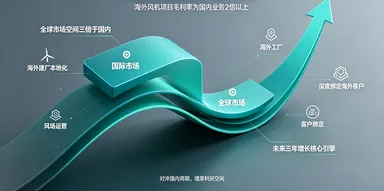

风电高端出海爆发,打造第二增长曲线

海外市场成为对冲国内周期、增厚利润的核心增量,风电出海区别于光伏低价走量模式,走高端装备、全产业链服务路线。海关数据显示,2026 年一季度国内风电整机及零部件出口同比增长 45.2%,头部企业海外订单同比增幅高达 215%,单季度新增海外订单 4.8GW,实现翻倍增长。

盈利层面优势突出,海外风机项目毛利率为国内业务 2 倍以上。出海模式持续升级,从单一设备出口转向海外建厂本地化生产,同步输出勘测、吊装、运维、电站运营一体化服务,规避贸易壁垒,深度绑定海外客户,打开三倍于国内的全球市场空间,成为未来三年行业增长核心引擎。

产业可持续发展提速,绿色循环与生态

协同并行

2026 年实施的风机绿色拆除国家标准,正式建立风电全生命周期循环体系,针对退役叶片、塔筒、齿轮箱等设备制定回收、拆解、再生利用规范,破解老旧风机废弃物处理难题。风电循环经济产业链逐步成型,叶片热解再生、金属构件回收、润滑油循环利用技术落地,降低项目末端环境成本,契合全球低碳、循环经济发展要求。

风电开发与生态保护协同发展成为硬性要求,山地风电、草原风电、近海海风项目严格落实生态修复标准,优化风机点位布局,降低对植被、海洋生物、鸟类栖息的影响。多地出台风电生态补偿机制,将生态修复成本纳入项目投资,实现能源开发与生态保护双赢,推动产业长期可持续发展。

行业现存挑战与未来发展展望

当前风电产业仍面临多重制约因素:深远海项目前期投资规模大、海工施工能力存在阶段性缺口;电力市场化配套机制仍不完善,独立储能、调峰辅助服务收益模式有待细化;海外市场地缘政策波动、本地化产能建设周期较长,短期增加出海企业运营成本;陆上部分区域消纳空间有限,新能源并网通道建设滞后于装机增速。

整体而言,2026 年风电行业正处于规模、技术、市场三重变革交汇点,依托海陆双轮驱动、国内存量更新、海外高端出海三大增长主线,叠加数字化与储能技术赋能,行业彻底告别无序低价内卷,迈入高质量、高盈利、全球化的全新发展阶段,在我国能源结构转型与全球碳中和进程中发挥不可替代的核心作用。