一、市场概览

今日A股三大指数集体高开后探底回升,午后单边反攻,上演极致 “深V反转” 行情。早盘受外围韩国股市暴跌拖累,指数持续震荡下探,市场情绪一度趋于谨慎。然而午后市场风向彻底逆转,资金抄底力度持续加大,指数快速探底回升、强势翻红,最终三大指数集体大涨,科创50指数更是暴涨超8%,创今年以来最大单日涨幅。

截至收盘:

- 上证指数:报4036.59点,上涨1.65%(上涨65.71点,盘中最低探至约3950点附近,振幅约2.1%),成功收复4000点整数关口

- 深证成指:报15398.73点,上涨3.07%(上涨459.00点)

- 创业板指:报4018.17点,上涨4.49%(上涨172.82点),重返4000点上方

- 科创50:报2185.83点,暴涨8.41%(上涨169.60点),成为今日市场最耀眼的明星,领涨全场

- 科创综指:报2459.39点,上涨6.67%

- 北证50:涨0.44%

- 沪深300:报4876.31点,上涨2.54%

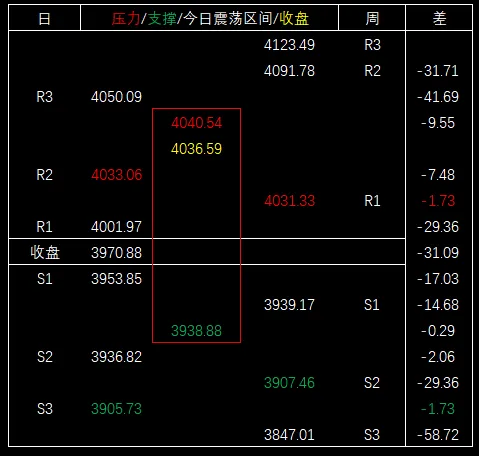

上证指数最高4040.54,突破压力区间,比日第三压力位4050.09低9.55,比区间上沿(日第二压力位)4033.06高7.48。

上证指数最低3938.88,未触及支撑区间,比周第一支撑位3939.17低0.29,比日第二支撑位3936.82高2.06。

全市场成交额约2.93万亿元(沪市约1.36万亿元,深市约1.55万亿元),较前一交易日放量3497亿元。个股层面涨跌互现,上涨个股约2483只(占比约46%),下跌个股约2884只,涨停个股逾70只。

整体来看,今日市场呈现典型的 “深V反转、放量反包” 格局,市场做多情绪全面修复。科创50指数以8.41%的惊人涨幅领涨全场,半导体板块全线爆发成为核心驱动力。但个股层面跌多涨少,显示结构性分化特征极为显著——科技龙头大涨拉动指数,而消费、能源金属、煤炭等板块持续低迷。

下个交易日大盘预期:

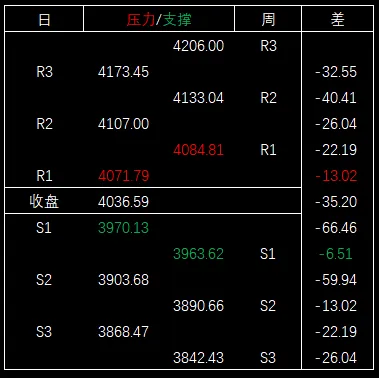

压力区间:4084.81~4071.79

支撑区间:3970.13~3963.62

二、板块与热点表现

今日市场半导体产业链全线爆发,成为推动指数反攻的绝对核心主线;消费、能源金属、煤炭等板块则持续低迷,市场风格极致分化。

领涨板块(结构性亮点):

(1)半导体/存储芯片:全线爆发,板块暴涨8.41%

半导体板块今日成为全天绝对核心领涨主线。Wind半导体指数整体上涨8.41%,板块内198只个股实现上涨,占比约九成。

- 涨停潮涌现:艾森股份、有研硅、上海合晶率先封板,以20%涨幅领涨全板块;上海新阳上涨18.76%逼近涨停;兆易创新、长电科技、通富微电等9股同步涨停。

- 中芯国际盘中大涨超14%,以A股价格计算总市值超越贵州茅台并刷新历史新高。

- 存储芯片概念涨幅居前,板块掀起涨停潮。

半导体暴涨的驱动逻辑包括:

- 长鑫科技IPO催化:国产DRAM龙头长鑫科技正式披露科创板上市招股意向书,将于7月16日启动申购。长鑫科技产业链覆盖A股超30家上市公司,关联产业链总市值突破3万亿元,覆盖存储芯片、半导体设备、材料等多个核心细分领域,龙头上市的资本利好全面扩散。

- 全球半导体行业高景气:WSTS最新预测2026年全球半导体市场规模将达1.51万亿美元,同比增长近90%,增幅创历史新高。

- 产业订单持续落地:沐曦股份披露核心产品订单已排至明年及以后,验证半导体下游需求持续回暖。

- 行业盛会临近:7月17日至20日世界人工智能大会即将举办,AI算力、智能芯片相关产业预期持续升温。

(2)CPO/液冷服务器/算力硬件:共振走强

CPO概念震荡反弹,东山精密、光迅科技等涨停。液冷服务器、消费电子、商业航天等板块涨幅居前。算力硬件全线爆发,与半导体板块形成共振。

(3)电子/通信/计算机:资金大幅净流入

申万一级行业中,电子板块大涨7.33%,通信板块涨5.37%,综合板块涨3.30%。电子、计算机、通信板块获主力资金净流入居前,分别净流入898.22亿元、136.50亿元、117.81亿元。

(4)证券板块:盘中活跃

证券板块涨幅居前,华安证券涨停。

领跌板块(调整压力较大):

(1)能源金属/锂资源:持续深度调整

能源金属板块持续调整,融捷股份跌停。电池、非金属材料等细分方向跌幅扩大。培育钻石板块跌幅居前。

(2)大消费板块:表现低迷

旅游、食品饮料、白酒方向领跌,庄园牧场跌停。白酒指数再度刷新阶段新低,传统消费赛道资金持续流出。食品饮料板块遭遇主力资金净流出6.88亿元。

(3)煤炭板块:普跌

煤炭板块跌幅1.86%,昊华能源跌超7%。煤炭板块遭遇主力资金净流出。

(4)钢铁板块:回调

钢铁板块跌幅2.09%。

整体来看,今日市场呈现极致分化格局——以半导体为代表的硬科技赛道全线爆发,而消费、能源金属、煤炭等传统板块持续低迷。资金从传统板块加速向科技龙头集中,**“强者恒强”**的结构性特征进一步强化。

三、成交量与资金面

两市成交额约2.93万亿元,较前一交易日放量3497亿元。成交额重回3万亿附近高位区间,增量资金进场扫货迹象明显。

主力资金:

今日主力资金呈现极致向科技龙头集中的特征:

- 资金流入方向:电子板块获主力净流入898.22亿元,计算机板块净流入136.50亿元,通信板块净流入117.81亿元。

- 资金流出方向:食品饮料板块净流出6.88亿元,银行板块净流出5.22亿元,钢铁板块净流出3.87亿元。

个股资金流向:

资金净流入额排名前十的个股依次是:中兴通讯、兆易创新、长电科技、中芯国际、东山精密、浪潮信息、华天科技、新易盛、天孚通信、澜起科技。其中,中兴通讯获净流入45.74亿元。

北向资金:

北向资金今日大额净流入加仓核心科技龙头。龙虎榜数据显示:

- 华安证券涨停,北向资金净买入2.31亿元;

- 信息发展涨停,北向资金净买入1.33亿元;

- 艾森股份涨停,北向资金净买入8901.93万元。

南向资金:

南向资金全天净买入98.30亿港元。

ETF资金:

科创芯片ETF广发(589160)领涨10.54%,科创半导体设备ETF鹏华(589020)涨10.10%,半导体设备ETF华夏(562590)涨10.04%。

流动性环境:

央行2026年第二季度例会指出,要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度。国内宏观流动性保持平稳,微观流动性充裕。

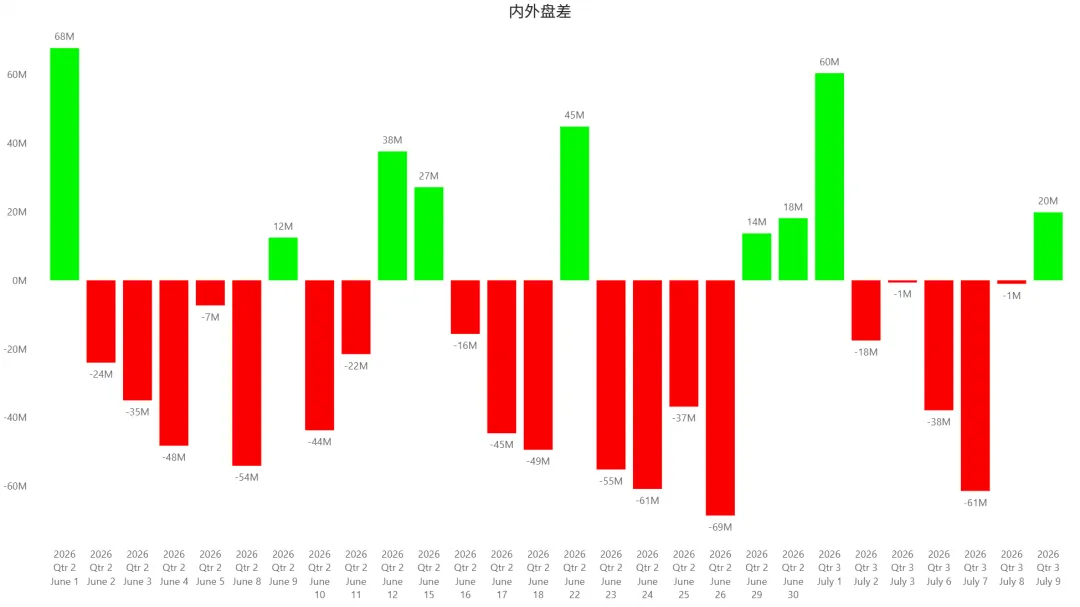

盘差:+20M

四、宏观与外部环境影响

(一)国内宏观:政策利好与产业催化共振

1. 长鑫科技IPO正式启动——半导体板块最强催化剂

国产DRAM龙头长鑫科技正式披露科创板上市招股意向书,将于7月16日启动网上、网下新股申购。长鑫科技产业链覆盖A股超30家上市公司,关联产业链总市值突破3万亿元,龙头上市的资本利好全面扩散至存储芯片、半导体设备、材料等多个核心细分领域。

2. 央行二季度例会定调适度宽松

央行货币政策委员会召开2026年第二季度例会,指出要加强对扩大内需、科技创新、中小微企业等重点领域的金融支持;要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度。

3. IMF上调中国经济增长预期

国际货币基金组织(IMF)更新《世界经济展望报告》,将2026年中国经济增长预期上调0.2个百分点至4.6%。

4. 新能源汽车产销数据亮眼

中国汽车工业协会公布的数据显示,今年1至6月新能源汽车产销量分别完成743.8万辆和744.6万辆,同比分别增长6.7%和7.3%;6月新能源汽车新车销量达到汽车新车总销量的近60%。1至6月汽车出口509.6万辆,同比增长65.3%,其中新能源汽车出口235.5万辆,同比增长1.2倍。

5. 债券通南向通额度大幅扩容

人民银行宣布将债券通南向通年度投资净额度从5000亿元提升至8000亿元,同时把南向通债券纳入回购支持范围。

6. 商务部等9部门支持零售业创新发展

商务部等9部门印发关于加快零售业创新发展的意见,提出支持符合条件的新型优质零售企业上市。

(二)外部环境:韩国股市暴跌拖累早盘

1. 韩国股市暴跌引发早盘恐慌

今日早盘,韩国股市大幅跳水,拖累A股市场情绪。受外围韩国股市大跌拖累,市场避险情绪升温,指数持续震荡下探。但午后A股走出独立行情,成功摆脱外围负面影响。

2. 全球半导体行业高景气确认

WSTS最新预测2026年全球半导体市场规模将达1.51万亿美元,同比增长近90%,增幅创历史新高。预计2027年市场规模进一步升至1.9万亿美元,同比增长26.6%。

3. 摩根士丹利:资金将逐步重新配置中国市场

摩根士丹利称,过去一周A股及港股市场的表现优于区域及全球其他市场。“在近期的市场反馈报告中,我们曾强调全球投资者对中国股票的兴趣正在上升,因此预计未来几个月资金将逐步重新配置到中国市场。”

五、技术面与情绪面简析

技术面:

| 指数 | 收盘价 | 涨跌幅 | 关键支撑 | 关键阻力 | 技术信号 |

|---|---|---|---|---|---|

| 上证指数 | 4036.59 | +1.65% | 4000点(今日收复) | 4050-4080 | 放量阳线,反包昨日阴线 |

| 深证成指 | 15398.73 | +3.07% | 15000点 | 15500-15600 | 放量长阳 |

| 创业板指 | 4018.17 | +4.49% | 3900点 | 4050-4100 | 放量长阳,重返4000点 |

| 科创50 | 2185.83 | +8.41% | 2000点 | 2200-2250 | 惊天暴涨,历史级别行情 |

今日市场走出极致深V反转,早盘探底后午后放量拉升,三大指数全部收涨。上证指数成功收复4000点整数关口,底部支撑进一步明确。科创50指数暴涨8.41%,创今年以来最大单日涨幅,技术面极度强势。

从量价关系看,今日成交额放量3497亿元至2.93万亿元,属于典型的“放量反包” 走势,增量资金进场扫货迹象明显。前一个波段底区域构成有效支撑,市场正处于波段底构筑过程中。

情绪面:

- 涨停/跌停比:逾70只个股涨停,跌停个股有限;

- 赚钱效应:全市场约2483只个股上涨(占比约46%),个股层面跌多涨少,赚钱效应集中于科技龙头;

- 市场情绪:从早盘的谨慎转向午后的全面乐观,做多情绪全面修复。

今日深V反转、企稳回升的根基较为稳固。宏观层面,国内市场流动性保持平稳宽松,经济基本面韧性充足。微观层面,市场资金并未出现大规模离场迹象,整体成交额维持高位,早盘下跌更多是高位筹码的良性释放。

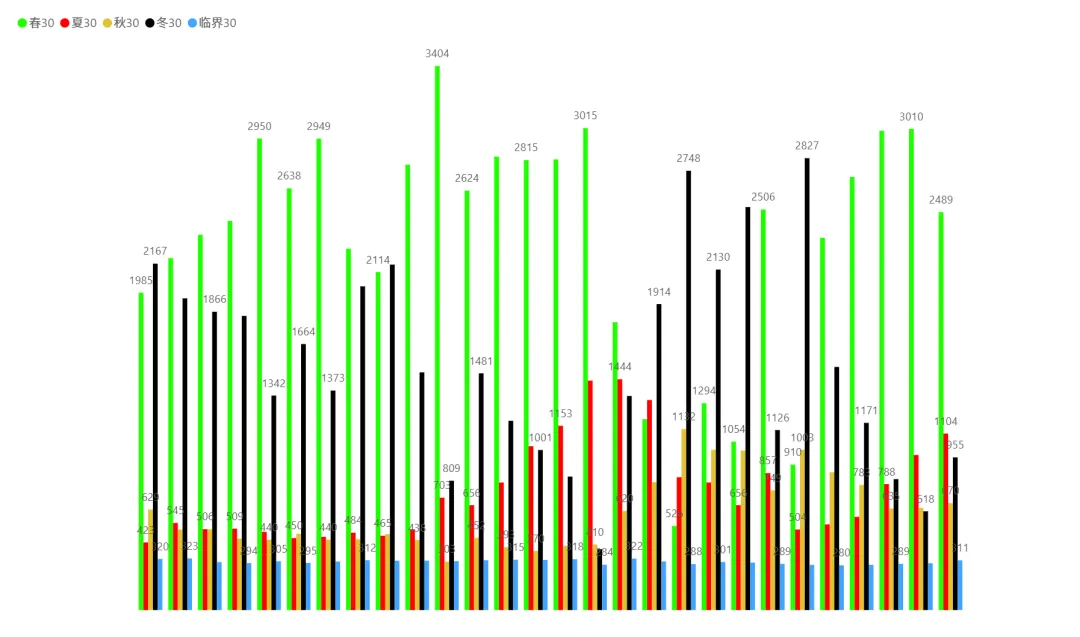

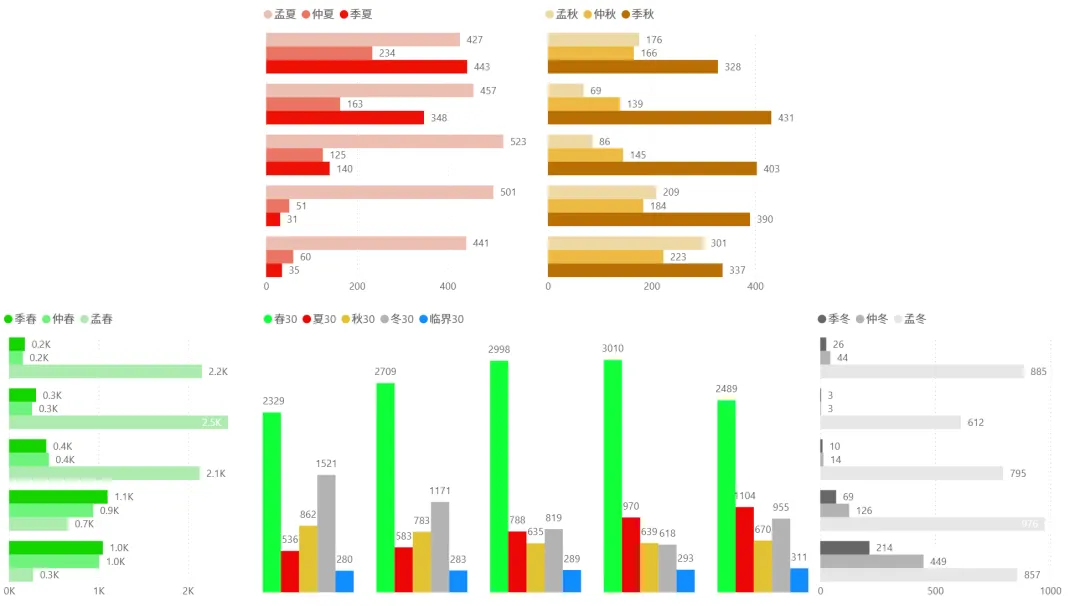

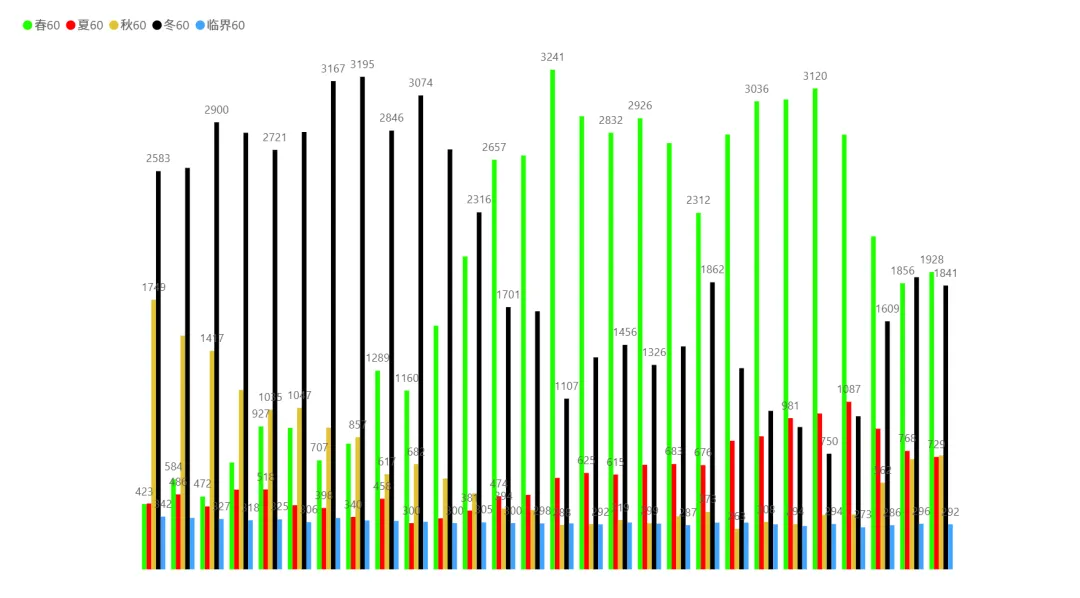

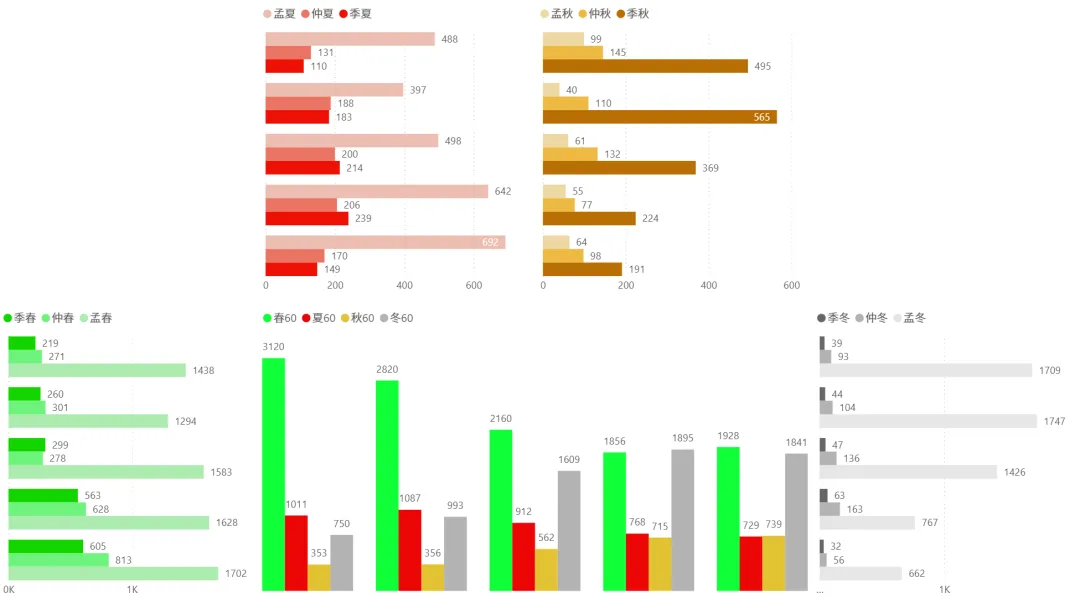

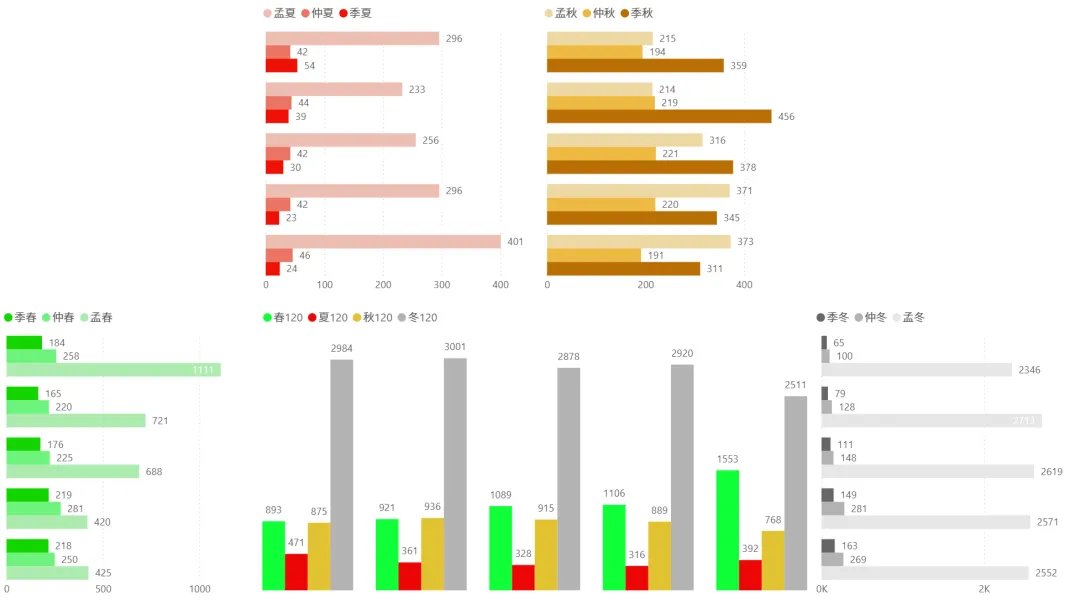

1、今日四季分布:

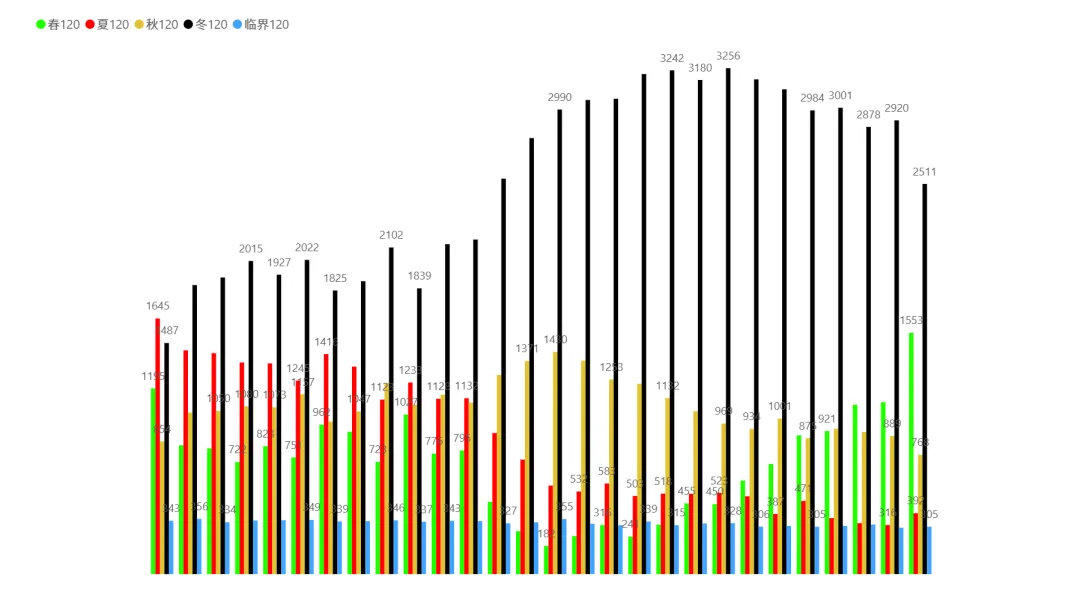

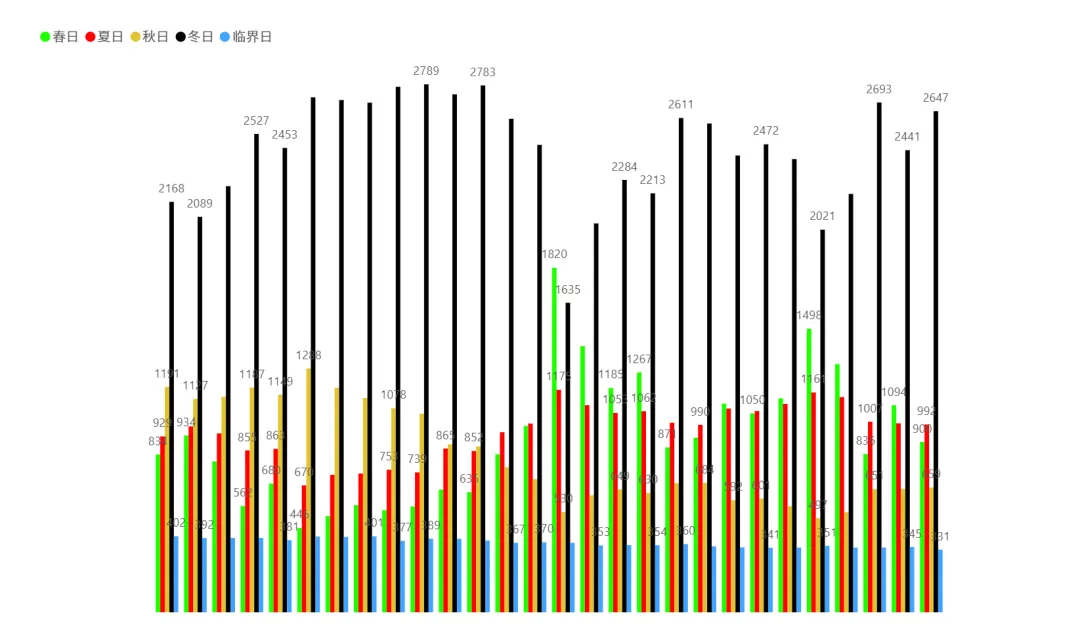

2、各时间周期四季分布趋势(6月1日~7月9日):

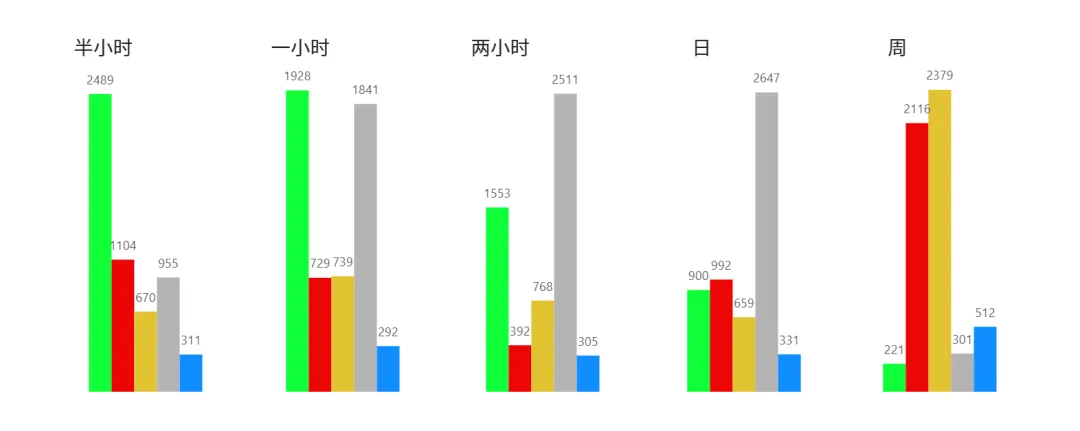

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

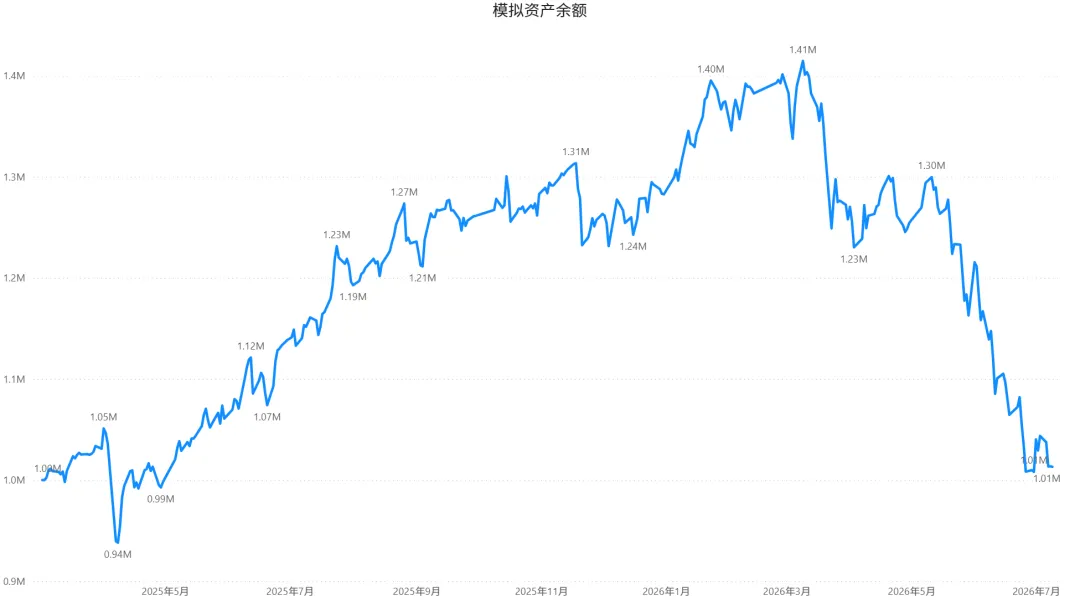

3、模拟盘:

第330天:总收益 +1.31%,比上个交易-0.06%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)5.03清仓601658,正常操作。

2)5.07清仓600018,正常操作。

3)8.95卖出半仓600000,正常操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

下个交易日标的:

六、后市展望

短期来看,A股在政策利好与产业催化共振下,有望告别阶段性调整,进入震荡修复、结构性走强的阶段。重点关注:

1. 半导体主线的持续性

半导体板块的强势暴涨并非短期情绪炒作,而是核心事件催化叠加多重产业利好共振的结果。长鑫科技7月16日IPO申购、7月17日世界人工智能大会、全球半导体市场规模高增长预期等多重催化将持续为半导体板块提供支撑。东莞证券研报指出,AI仍将是2026年下半年半导体行业的核心投资主线。

2. 科创板的引领作用

科创50指数今日暴涨8.41%,创今年以来最大单日涨幅。科创板作为硬科技主阵地,有望持续引领市场反弹。科创芯片ETF、半导体设备ETF等品种涨幅均超10%,显示资金对科创板科技龙头的强烈追捧。

3. 中报业绩窗口期的定价逻辑

中报业绩披露窗口即将开启,硬科技、高端制造等赛道业绩预期向好,有望持续提振市场投资信心。业绩有支撑的标的修复空间可期。建议围绕高景气与自主可控两条主线进行布局。

4. 全球资金再配置的增量效应

摩根士丹利预计未来几个月资金将逐步重新配置到中国市场。全球投资者对中国股票的兴趣正在上升,有望为A股带来增量资金。

5. 关注方向

东吴证券表示,硬科技、高端制造半年度业绩披露期即将到来,有望提振市场信心。申万宏源证券指出,国产半导体等科技赛道国产替代逻辑强硬,长期成长空间突出,中长期配置价值明确。

风险提示:

- 结构性分化风险:指数大涨但个股跌多涨少,后续能否持续走强需看量能能否继续守住高位;

- 外围市场波动:韩国股市大跌对外围风险的警示;

- 高位科技股估值挤压:短期暴涨后部分科技龙头估值已不低;

- 中报业绩低于预期风险:部分高估值标的面临业绩验证压力。

操作建议:

巨丰投顾建议投资者摒弃单边悲观情绪,顺势把握结构性机会。中长期应坚守半导体国产替代主线,重点关注长鑫科技产业链、存储芯片、先进封装、半导体设备等高景气与自主可控共振环节。短期建议控制仓位,以中报业绩为核心选股标准,优先配置基本面扎实、有业绩支撑的科技龙头标的。

风险提示:外围市场波动风险、地缘政治不确定性、高位科技股估值挤压、市场情绪反复及中报业绩低于预期风险。投资有风险,入市需谨慎,以上分析仅供参考,不构成投资建议。本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。