报告导读:

全球合成树脂行业正加快产能结构优化,西欧等高成本产能、中日韩老旧装置持续出清,产业向循环化、高性能化升级,叠加各地扩产意愿减弱,十五五期间全球产能增速将显著放缓。预计十五五末,全球五大合成树脂总产能达45778万吨/年,东北亚、北美、中东为前三大产区。需求端方面,亚洲逐步转型为核心消费市场,全球消费量稳步提升,届时年消费量将增至34314万吨,较十四五末增加4804万吨;消费格局上,东北亚占比最高,北美与印巴地区份额相同。全球合成树脂产能与市场逐步向东汇聚,我国从传统制造基地升级为生产、消费一体化中心,结构性失衡成为行业主要挑战,高端化转型刻不容缓。多年来,国内乙烯及下游树脂装置持续投产,产能体量实现大幅增长。依托炼化、煤化工产业的快速发展,“十四五”期间PE、PP产能迎来快速增长,2019到2025年,合成树脂产量实现大幅提升,从9743.6万吨增至14792.8万吨。在内需驱动下,国内合成材料需求稳步上行,高端产品市场前景可观。2025年国内树脂消费量达1.24亿吨,按照发展趋势,2030年消费量将升至1.43亿吨。

为探究合成树脂行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国合成树脂行业市场运营态势及投资前景趋势报告》。

观点抢先知:

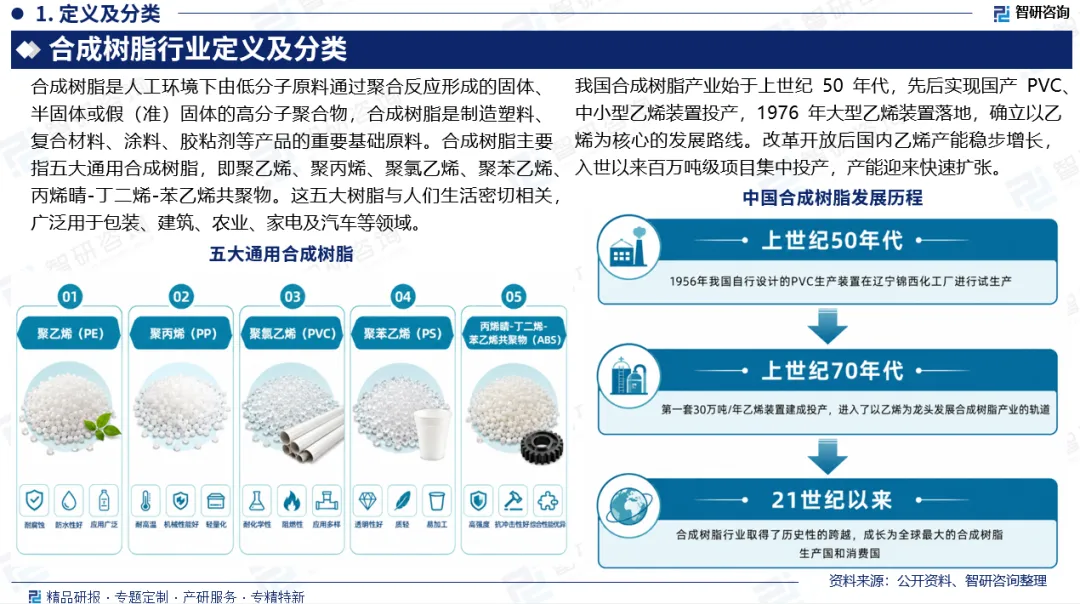

行业定义及分类:合成树脂是人工环境下由低分子原料通过聚合反应形成的固体、半固体或假(准)固体的高分子聚合物,合成树脂是制造塑料、复合材料、涂料、胶粘剂等产品的重要基础原料。合成树脂主要指五大通用合成树脂,即聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)、丙烯晴-丁二烯-苯乙烯共聚物(ABS)。

行业发展历程:我国合成树脂产业始于上世纪50年代,先后实现国产PVC、中小型乙烯装置投产,1976年大型乙烯装置落地,确立以乙烯为核心的发展路线。改革开放后国内乙烯产能稳步增长,入世以来百万吨级项目集中投产,产能迎来快速扩张。

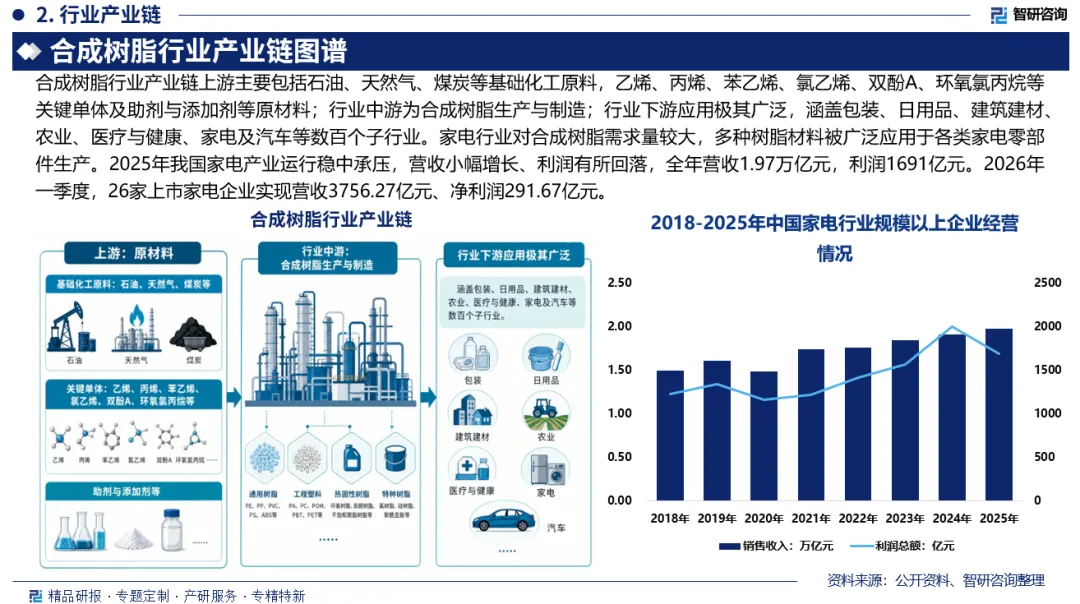

产业链核心节点:合成树脂行业产业链上游主要包括石油、天然气、煤炭等基础化工原料,乙烯、丙烯、苯乙烯、氯乙烯、双酚A、环氧氯丙烷等关键单体及助剂与添加剂等原材料;行业中游为合成树脂生产与制造;行业下游应用极其广泛,涵盖包装、日用品、建筑建材、农业、医疗与健康、家电及汽车等数百个子行业。

全球产能及分布:全球合成树脂行业正加速出清低效落后产能,西欧等高成本区域产能逐步退出,产业整体朝着循环化、高性能化方向升级。“十五五”期间全球产能增速将明显回落。预计到“十五五”末,全球五大合成树脂总产能将达到45778万吨/年;分区域来看,产能前三依次为东北亚、北美、中东,占比分别为50%、14%、10%。

全球需求量及分布:亚洲区域逐步由传统生产基地转向核心消费市场,需求保持增长势头。预计到“十五五”末期,全球五大合成树脂年消费量将增至34314万吨,较“十四五”末新增4804万吨;从区域结构来看,东北亚消费占比达47%,北美、印巴地区均各占11%。

中国产量:多年来,国内乙烯及下游树脂装置持续投产,产能体量实现大幅增长。依托炼化、煤化工产业的快速发展,“十四五”期间PE、PP产能迎来快速增长,2019到2025年,合成树脂产量实现大幅提升,从9743.6万吨增至14792.8万吨。

中国消费量:在内需驱动下,国内合成材料需求稳步上行,高端产品市场前景可观。2025年国内树脂消费量达1.24亿吨,按照发展趋势,2030年消费量将升至1.43亿吨。

竞争情况:作为全球第一大生产与消费市场,我国合成树脂产业规模优势显著,但企业与产品布局相对零散。当下行业加速转型,从基础原料的存量竞争,切入高端树脂的增量市场。目前,国内合成树脂主要企业有中国石油、圣泉集团、中国石化、万华化学、金发科技等。其中,中石化、中石油把控着合成树脂产业链上游原料核心资源,占据产业链关键地位。而圣泉集团专注于植物秸秆与合成树脂的研发创新。

市场趋势:当下酚醛树脂及复合材料主打性能升级与结构优化,依托改性技术拓展出耐磨、导电、屏蔽等功能,结合玻纤、碳纤维后可应用于航空、军工等领域,层压板也朝着高精度、轻量化发展。环保趋严促使行业重点研发低污染绿色产品,绿色转型成为大势所趋。叠加高端制造业发展带动下游需求增长,市场对高品质酚醛树脂的要求不断提高,其发展空间持续扩大。

报告相关内容节选:

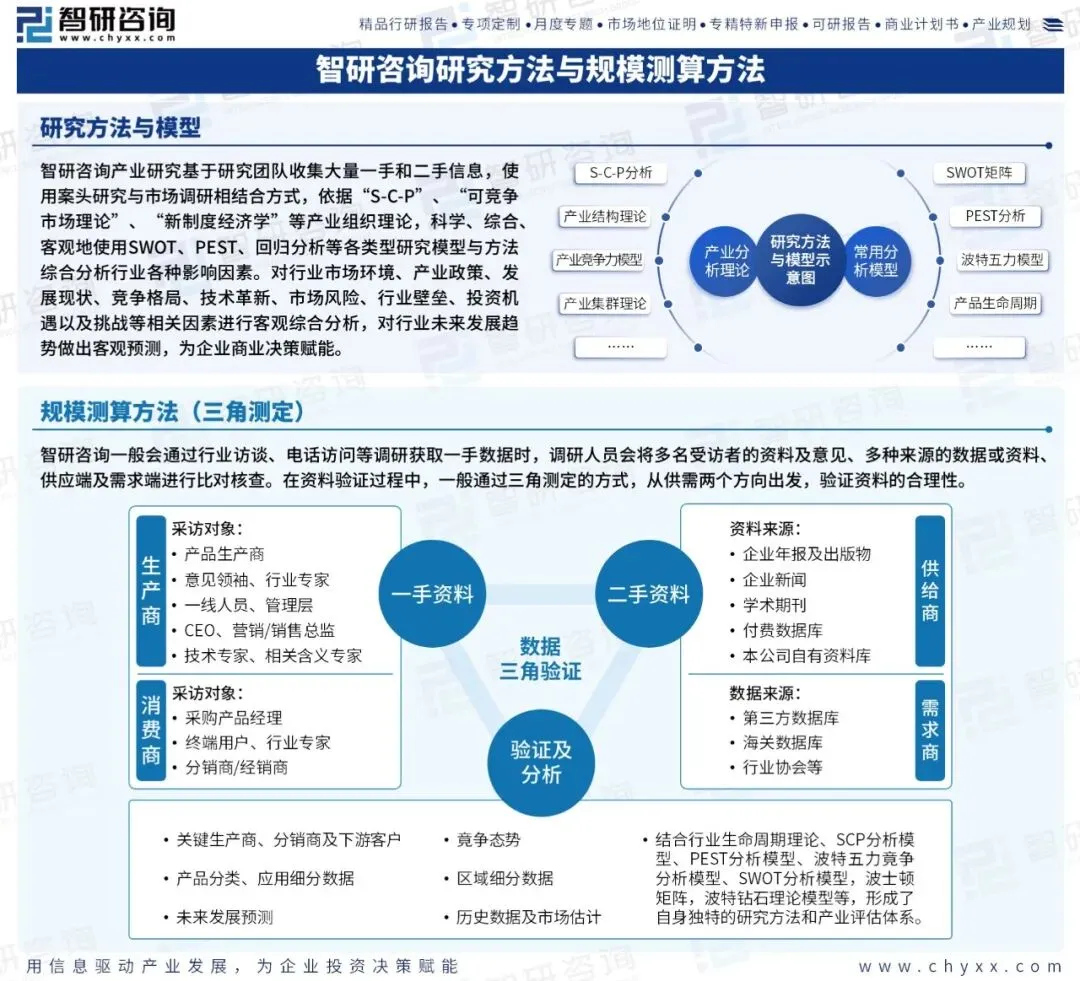

《2026-2032年中国合成树脂行业市场运营态势及投资前景趋势报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。