1

酒店规模

连锁品牌主导,自有品牌突围,中小体量为投资主流

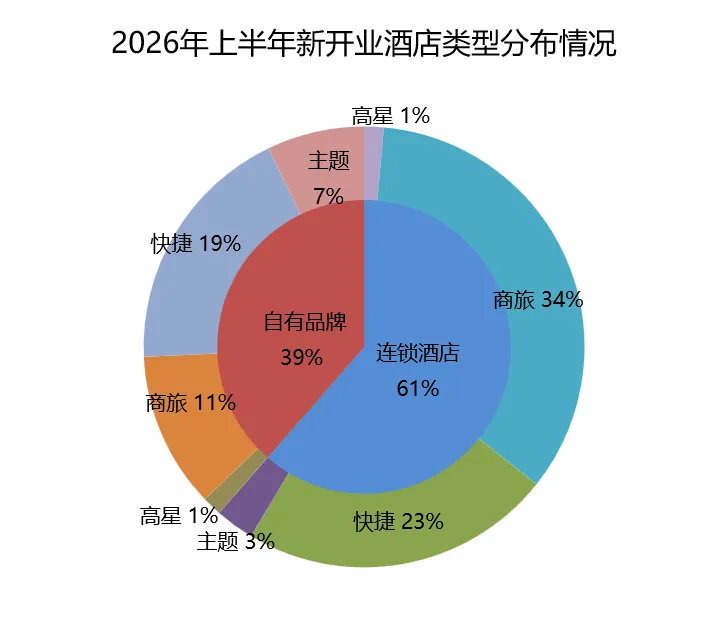

2026年上半年,天津市新开业酒店70家,其中连锁酒店占比六成,自有品牌酒店占比四成。从酒店类型看,连锁酒店以商旅型为主,占比超过五成,其次为快捷型酒店,占比近四成;自有品牌酒店以快捷型为主,占比近五成,其次为商旅型酒店,占比三成,主题酒店占比约两成。连锁品牌依托标准化体系稳固基本市场,自有品牌则凭借更高的灵活性和差异化优势持续发力,预计全年自有品牌酒店占比将攀升至五成左右,市场竞争力进一步提升,兼顾投入效率与回报稳定性。

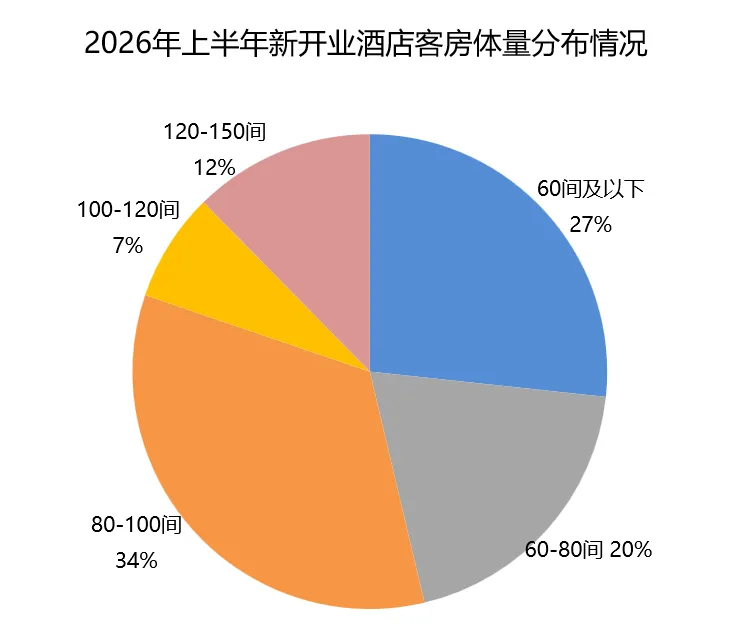

从客房规模看,60间及以下与60-80间两个体量区间的酒店数量合计占比达47%,80-100间酒店数量占比为34%。整体来看,当前投资方在规模选择上更倾向于可控、高周转的中小体量酒店项目。

进一步从各类型酒店的具体规模策略来看,商旅酒店普遍将客房规模控制在80-100间,兼顾规模效益与经营效率;快捷酒店以60间及以下小体量为主,部分锦江、汉庭、如家等品牌赋能的升级型新产品,客房规模扩展至60-80间,但仍以小体量为主,侧重于成本与周转效率;主题酒店集中在60间及以下体量,物业适配灵活,利于精准定位与特色化运营,有效触达目标客群。

2

区域表现

中心城区与重点功能区为增量主力

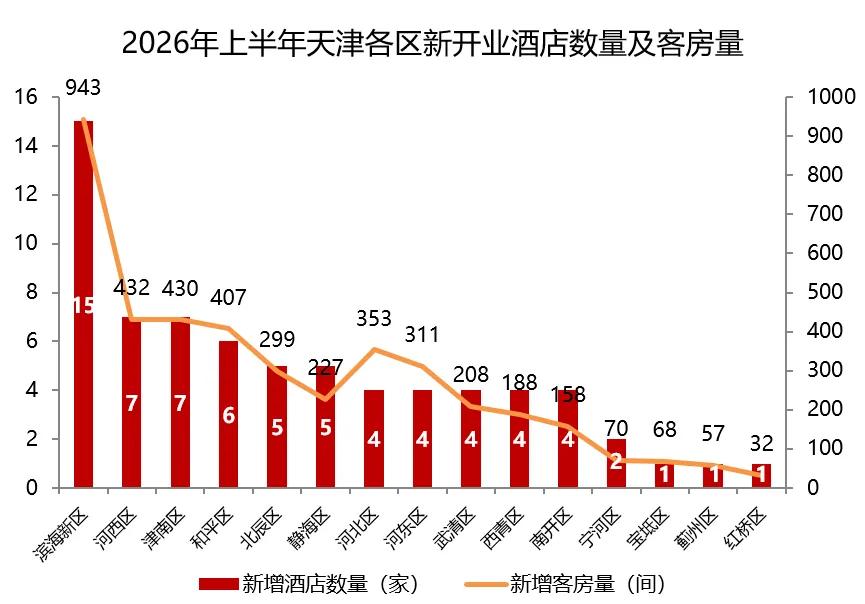

从2026年上半年新增客房分布来看,市内六区占据市场主导地位,占比达四成,其次为环城四区和滨海新区,均占比两成,远郊区域暂处调整阶段。

增量区:滨海新区新增客房943间,主要分布在泰达街、大港和滨海旅游区,以本土独立经营酒店为主,部分连锁酒店,典型供应品牌为华住汉庭、万达悦华、锦江维也纳、首旅如家驿居酒店等;河西区新增客房432间,集中在临近五大道旅游区、天塔湖及文化中心等区域,典型供应品牌为华住海友、锦江之星酒店和锦江都城酒店等;津南区新增客房430间,主要分布在国家会展中心附近和八里台区域,典型供应品牌为艺龙艺选酒店、希尔顿花园酒店等。

调整过渡区:蓟州区和红桥区新增客房量均不足60间,主要为商厦办公及裙楼商业改造项目,区域酒店投资热度偏低,尚未形成规模化供给。

3

酒店选址逻辑

依据客群属性的差异化选址

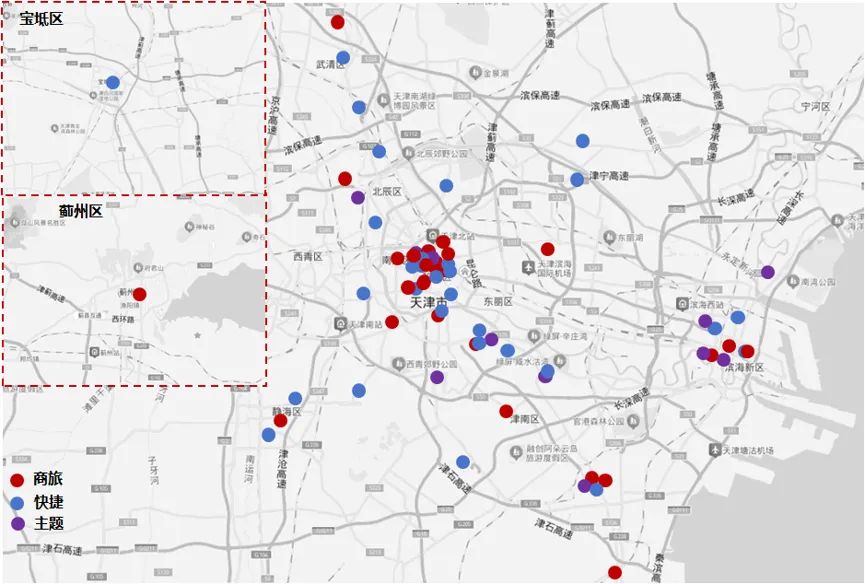

从新开业酒店选址策略来看,商旅酒店优先选择市内六区的核心旅游区及地铁站沿线,便于同时覆盖旅游与商务双重客群,提高经营效率;快捷酒店锚定地铁站和高校周边等高流量区域,依托稳定客流维持高周转运营;主题酒店则倾向外围区域布局,注重低成本与低竞争环境,同时聚焦年轻客群集中的高校周边,凭借精准定位打造差异化竞争。

4

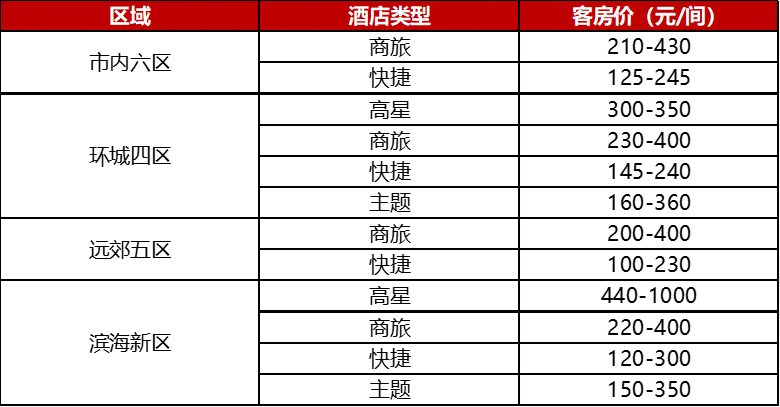

分产品客房价

价格梯度清晰,分层锚定多元客群

2026年上半年,天津新开业酒店呈现鲜明的价格梯度,各品类以差异化定价精准锚定目标客群,在避免同质化竞争的同时,实现各自细分市场的稳步拓展。

新开业酒店中,高星酒店客房价集中在400-1000元/间·天,因分布于城市非核心区,导致价格下行,主要为津南希尔顿花园酒店和滨海本土独立经营度假区酒店,承接品质商旅和家庭度假客群;商旅酒店客房价集中在210-430元/间·天,覆盖主流企业差旅预算和旅游客群的消费预期,充分满足中端市场客群需求;快捷酒店客房价集中在120-250元/间·天,核心客群由大众游客与基础商旅客群构成,满足性价比和便捷性的双层诉求;主题酒店客房价集中150-350元/间·天,由电竞品牌主导供给,聚焦年轻客群对个性化与体验感的偏好,形成区别于标准化酒店品类的差异化竞争路径。

5

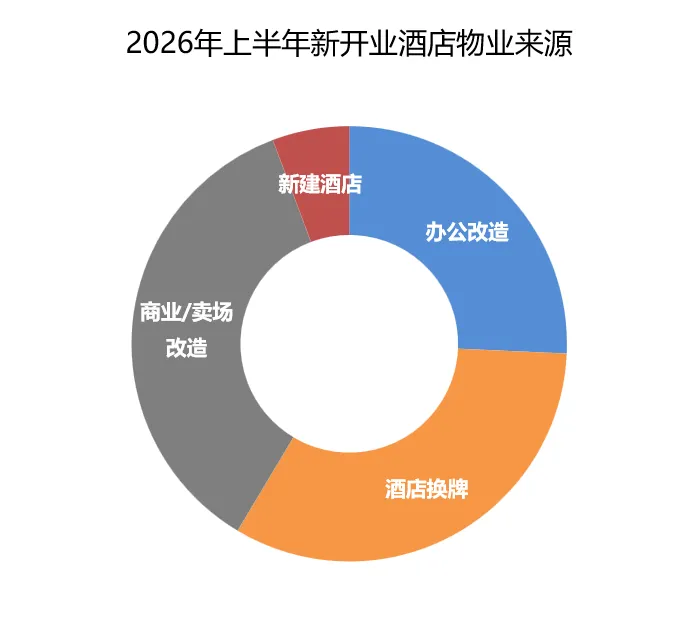

物业来源

“存量盘活“与“换牌焕新”双轮并行

2026年上半年,天津市酒店开发投资以“存量资产盘活”和“换牌焕新”为主要方式,总计占比超九成,已构成当前市场投资的主流路径,预计在中长期内持续推动行业供给结构的优化升级。

从新开业酒店具体物业来源看,存量资产盘活的酒店共43家,新增客房2419间,其盘活方式集中对低效商业及办公物业的功能性改造,体现出“向存量要增量”已成为天津酒店业拓展的主逻辑;换牌焕新的酒店共23家,新增客房1460间,其核心路径为对既有酒店实施硬件翻新与品牌重新定位,换牌类型以集团内部品牌转换和平行等级品牌更替为主导,这表明,在增量放缓、存量竞争加剧的背景下,通过品牌赋能优化客群结构、提升客房溢价,已成为酒店维持资产回报水平的关键竞争力。

6

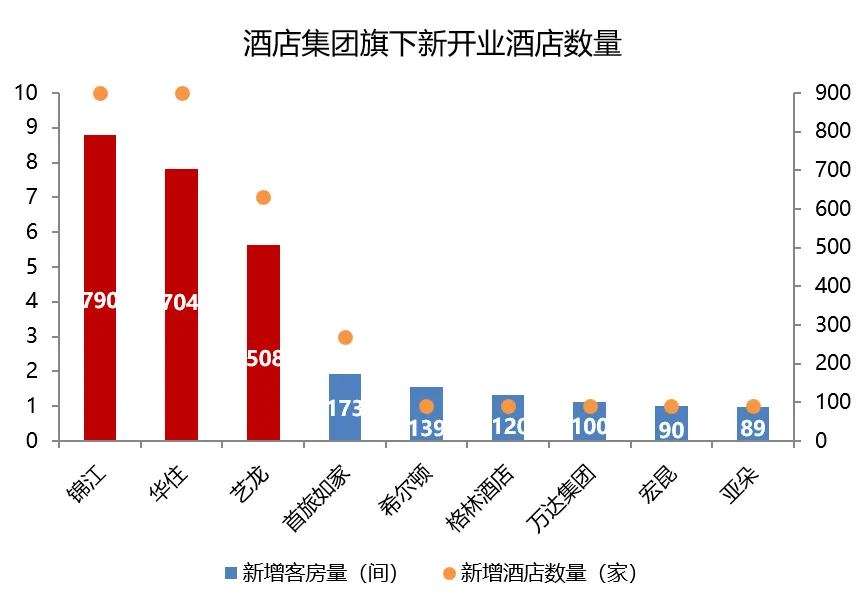

集团表现

集团化格局显著,锦江、华住、艺龙占据主导

2026年上半年天津酒店市场呈现出明显的的集团化布局特征,9个典型酒店集团完成新项目入市,仅有希尔顿为国外酒店集团,其他均为国内酒店集团。从市场份额来看,锦江、华住和艺龙三大本土头部集团表现突出,三者新开业客房数合计占全市新增客房总量的65%,领先优势明显。三大集团依托标准化的经营体系、覆盖多层次需求的多品牌矩阵及会员体系沉淀方面的长期积累,持续巩固在中端及经济型酒店领域的市场主导地位。

7

酒店市场总结

2026年上半年,在文旅消费持续升温的宏观背景下,天津酒店市场呈现出“增量提质、结构优化、存量焕新”的鲜明特征。

上半年全市新开业酒店共70家,新增客房4183间,中小体量项目成为投资主流,连锁品牌与自有品牌在标准化与灵活性上各显优势,形成差异化竞争格局。区域拓展方面,核心城区与滨海新区构成增量主力,蓟州、红桥等区域暂处调整期,投资热度分化明显。价格体系上,高星至快捷三大品类梯度清晰,以精准分层定价分别锚定品质度假、商旅出行与大众性价比需求,中端市场支撑力持续增强。品牌层面,锦江、华住、艺龙三大国内头部集团合计占据新增客房总量的65%,本土品牌主导地位进一步巩固,同时“换牌焕新”与“存量盘活“并进,存量资产价值重塑正成为市场主旋律。

资料来源于网络,版权归原作者所有,如有侵权请联系删除