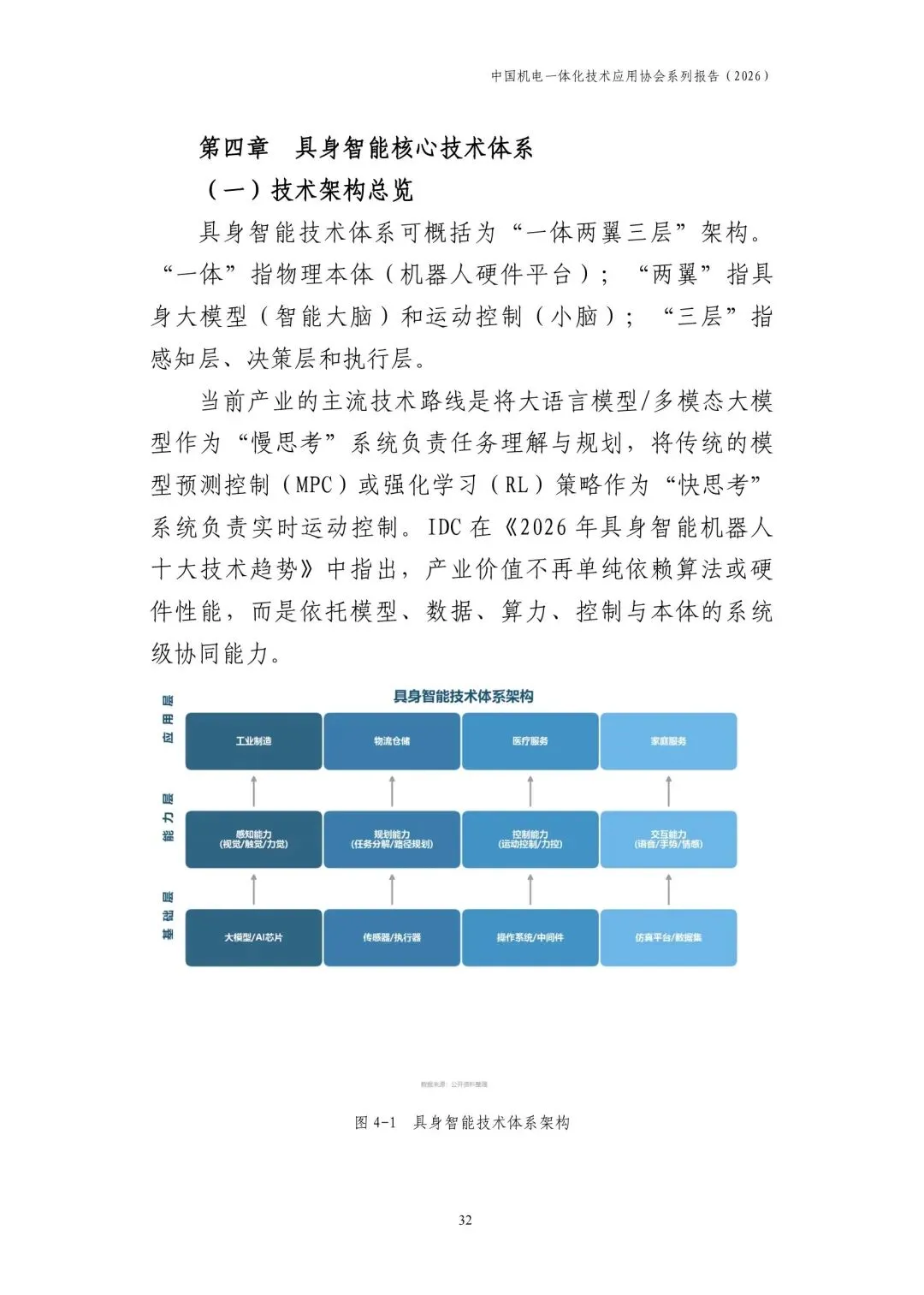

中国具身智能机器人产业发展报告2026|发展格局、 全球 技术路线、竞争力分析、技术体系、供应链、应用场景及未来趋势与战略、商业模式

2026-07-10 00:27

中国具身智能机器人产业发展报告2026|发展格局、 全球 技术路线、竞争力分析、技术体系、供应链、应用场景及未来趋势与战略、商业模式

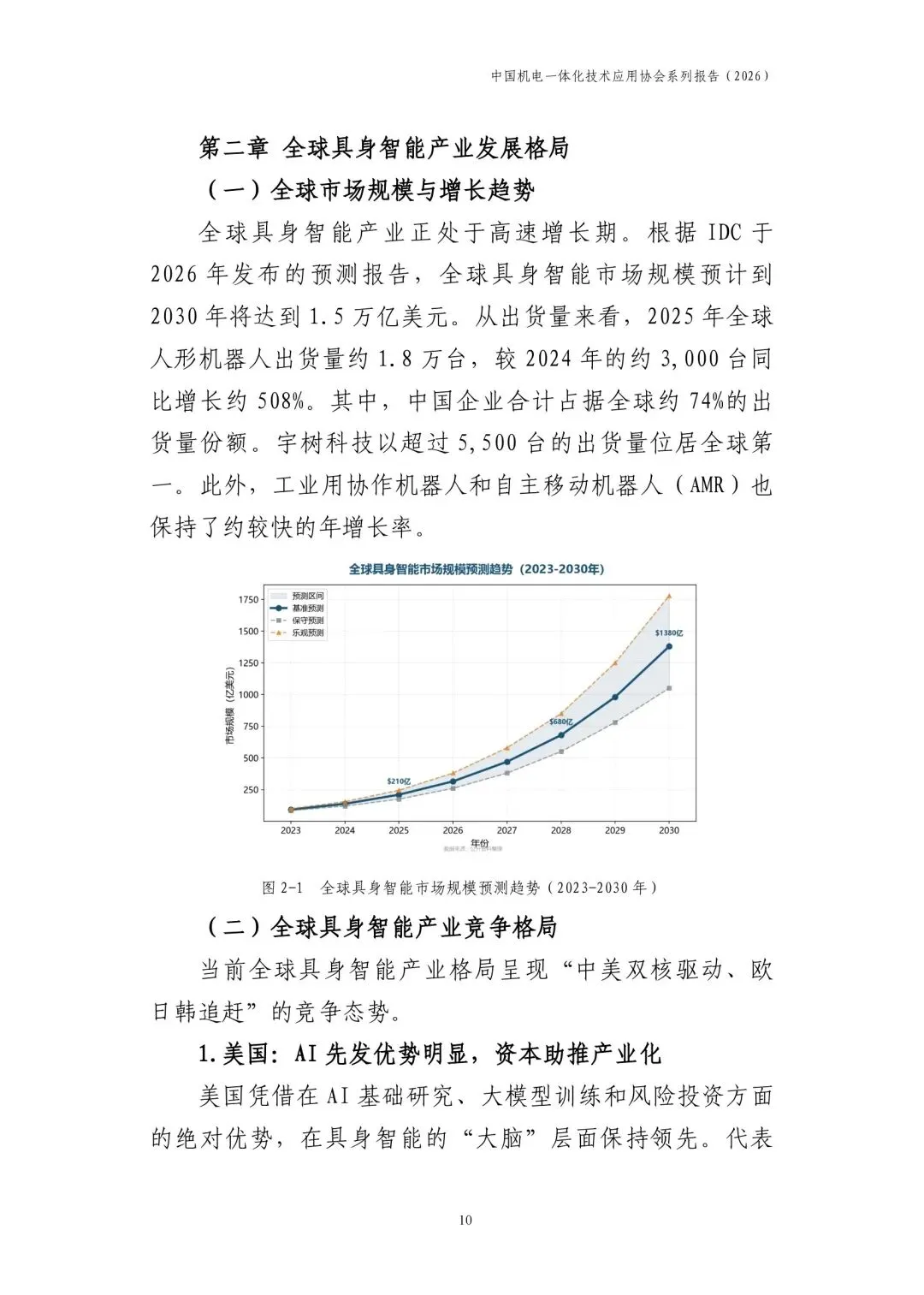

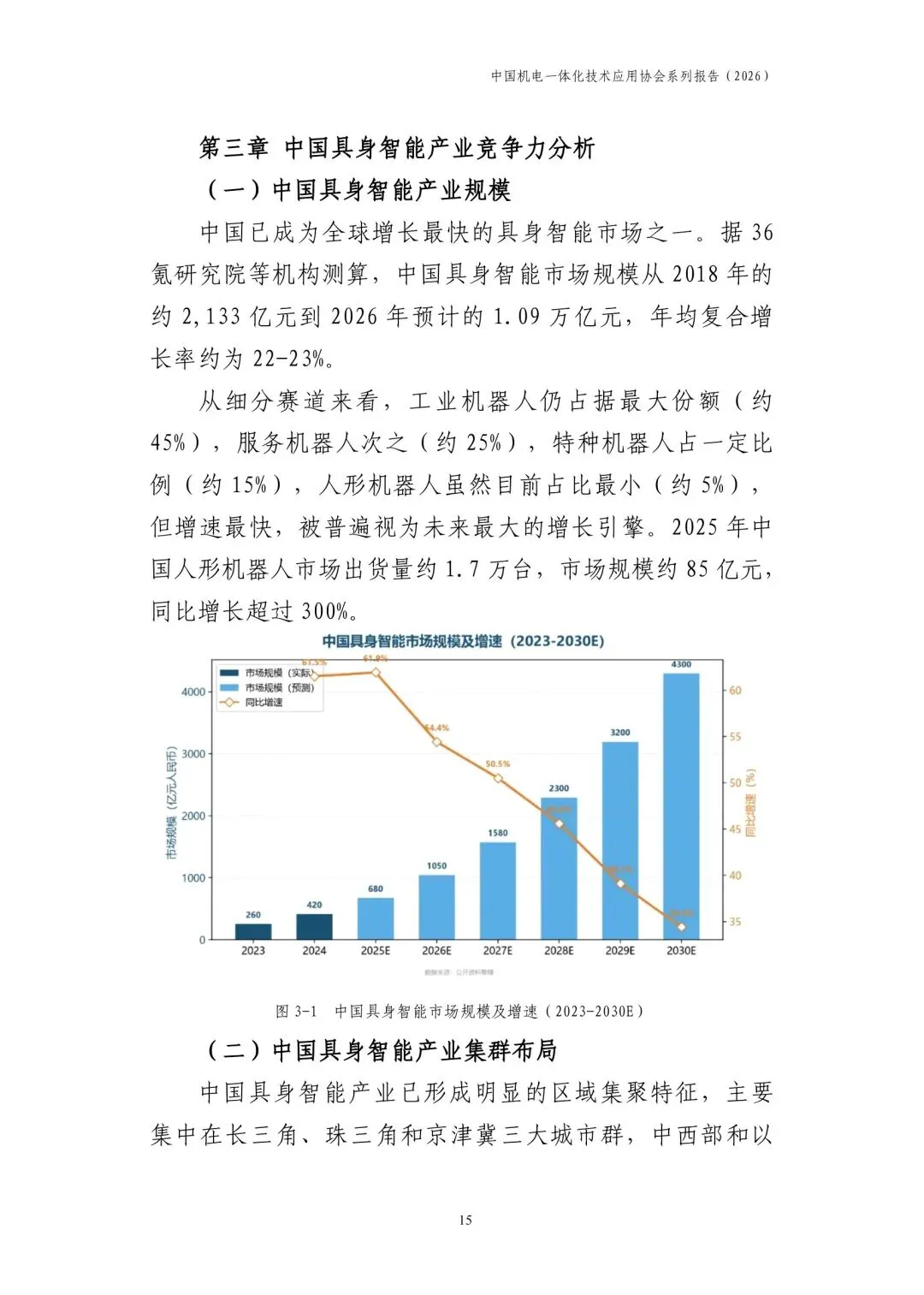

又一份重磅的具身智能产业研究报告。涵盖了从概念定义到整个市场格局、发展历史、全球竞争格局。再到技术路线,全球竞争竞争力的全方面比对,包括技术、产业链、人才、供应链、市场环境等等方方面面的。然后再到技术体系,供应链体系以及应用场景、商业模式、未来的发展趋势、战略等等。可以说这份报告是一份非常全面的产业报告,非常的标准框架,涵盖面非常广。有这份报告可以对整个具身智能有一个全方面的了解。报告90页,实在太长了。可以下载下来慢慢看??当一台能后空翻的机器人售价跌破10万,制造业的逻辑正在被重写。这段时间翻了这份具身智能的行业报告,近90页的内容,信息密度相当高。读完之后,脑子里就一个感觉:2026年,这个行业算是彻底踩下油门了。这不是在实验室里“汇报演出”那种热闹,是真金白银开始往产线里砸了。报告里提到,2025年全球人形机器人出货量大概1.8万台,中国一家就扛下了74% 的份额。宇树科技一家出了5500多台,排全球第一。这组数据挺提气的,至少说明在“造出来”这件事上,我们的供应链能力确实能打。以前大家总觉得人形机器人就是个噱头,但报告里提到Figure 02在宝马工厂干了11个月的活儿,协助组装超3万辆车,处理9万多个钣金件。这不是demo,这是正儿八经在挣工时。智元机器人在宁德时代的产线上,操作成功率从60%练到了85%,年底目标超95%。工业制造确实是具身智能落地最快的场景,毕竟那儿的ROI算得过来账。报告里有个测算挺有意思:一台10万左右的机器人,替代一个年均9万工资的工人,算上配套和维护,大概1.5到3年回本。这个账在珠三角、长三角的工厂里,老板们已经算明白了。所以2026到2028年,工业场景规模化放量,基本是板上钉钉的事儿。再看技术层面,有个“Scaling Law”的发现很关键。GEN-0模型验证了,参数规模跨过70亿(7B) 这个门槛后,性能会跃升。而现在的商用模型大多还在40亿(4B)左右晃悠。也就是说,具身智能大模型的潜力才刚开始释放。Sim-to-Real(仿真到现实)技术能降低80%的训练成本,这对中小厂来说是个好消息,不用真把几十万的机器人摔坏了来练。当然,挑战也摆在明面上。报告直言不讳:目前机器人在仿真环境成功率近90%,一到真实的家庭场景直接掉到12% 。这就是典型的“能看不能用”。泛化能力差、数据孤岛严重、高端传感器还得看国外脸色。而且国内超过150家企业涌入,价格战已经打起来了,人形机器人均价从50万+降到10-15万,部分毛利率低于20%。发改委都出来提示泡沫风险了。北京的科研、深圳的硬件、上海的生态、杭州的立法,加上安徽直接掏出每年5个亿的财政资金追赶。这局棋,地方上已经卷起来了。互联网大厂也没闲着,字节、京东、阿里都在用自己的方式入局,字节搞物流场景,京东搞数据采集中心,阿里推Qwen-Robot大模型。巨头进场,小厂的生存空间会被进一步挤压。我的几点思考

读完报告,最深的感受就俩字:务实。没人再吹“明年取代人类”这种大话了,都在埋头算成本、找场景、攒数据。这个行业已经从“秀肌肉”进入了“拼内功”的阶段。如果你问我个人怎么看,我觉得2026年更像是一个分水岭。头部玩家靠出货量和数据飞轮构建壁垒,腰部玩家在细分场景里找生存缝隙,尾部玩家可能很快就会被洗出局。这不是一场短跑,而是一场关于“脑身协同迭代速度”和“数据飞轮运转效率”的马拉松。「今日分享:中国具身智能产业发展报告(2026)/ 90页 | 原文pdf:下载说明及机器人智库星球介绍也可私信主页底部的菜单栏点「资料下载」声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」