公众号并非行业报告搜索引擎,点击查看→新用户必读【如何下载】

报告延伸::2026年全球聚变行业供应链研究报告(21页)(文末附全文PDF) 出 品 方:FIA

一、地缘方面的竞争呈现出白热化的状态, 聚变如今已不再是单纯的科学竞赛了, 而是演变成了产业之间的战争。

首次, 中国在五年计划产业章节里列入了聚变能源, 美德日韩则密集发布了新战略。报告的洞见很犀利是: 这场竞赛里的赢家, 不是率先点火的那个国度, 而是有着最强大且最整合供应链的经济体。聚变从实验室的物理问题, 已经升维成国家工业能力的综合较量, 供应链就是国家竞争力的护城河。

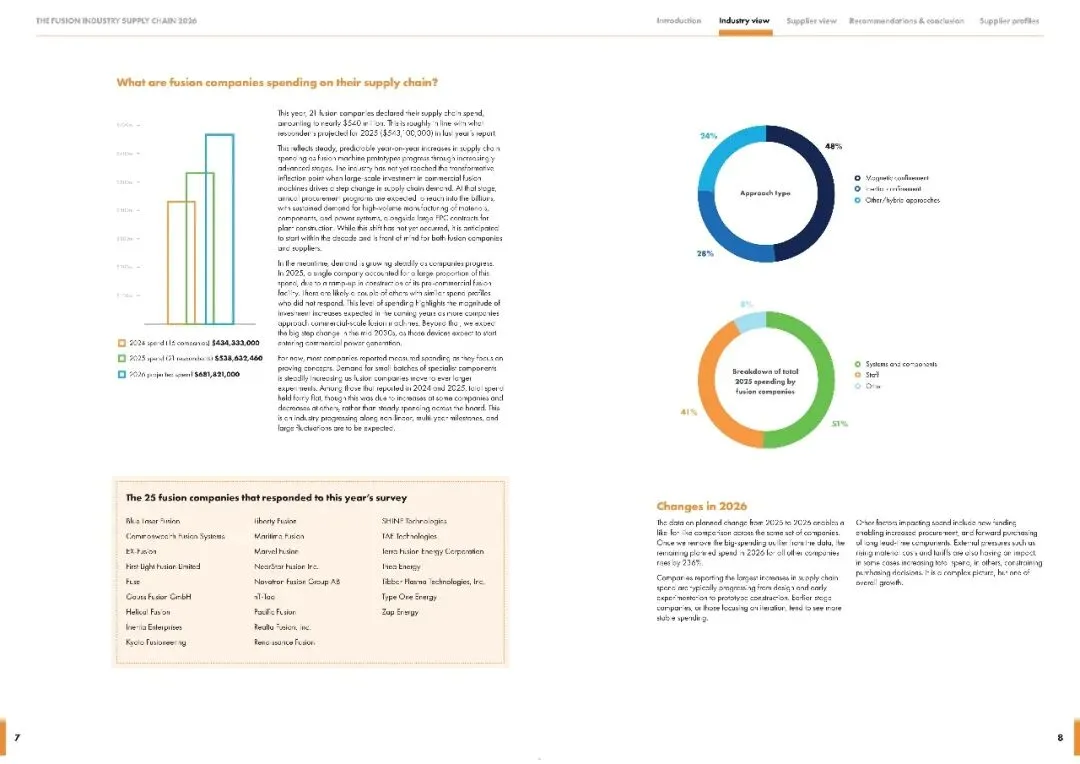

二、带有五百亿美元采购意味的信号, 在商业化拐点前来临前冷静地进行蓄力。

到2025年的时候, 聚变企业对于供应链的支出差不多有5.4亿美元之多, 而到了2026年, 预计这个支出会往上升到6.8亿, 虽说还没有达到那种“十亿级”的质变关键节点, 不过在其呈现出的线性增长的背后, 是从原型机朝着商用机在进行稳中求进的推进, 较为值得琢磨的是, 有某一个单一企业, 因为预商用设施的建设, 在支出方面占据了较大的比例, 这也就表明这个行业正从“概念验证”的阶段开始迈入到“工程建造”的更为深入的领域之中。

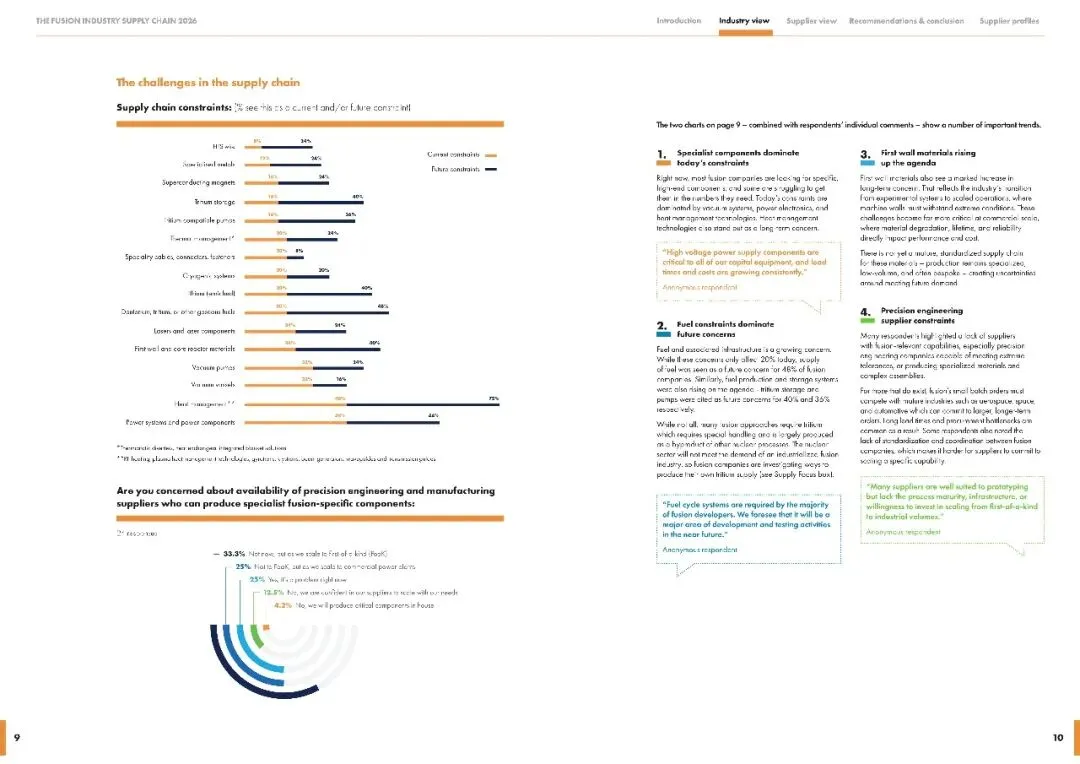

三、当下令人痛苦的是, 存在着真空容器以及电力电子, 而明日会成为伤痛的是氚燃料。

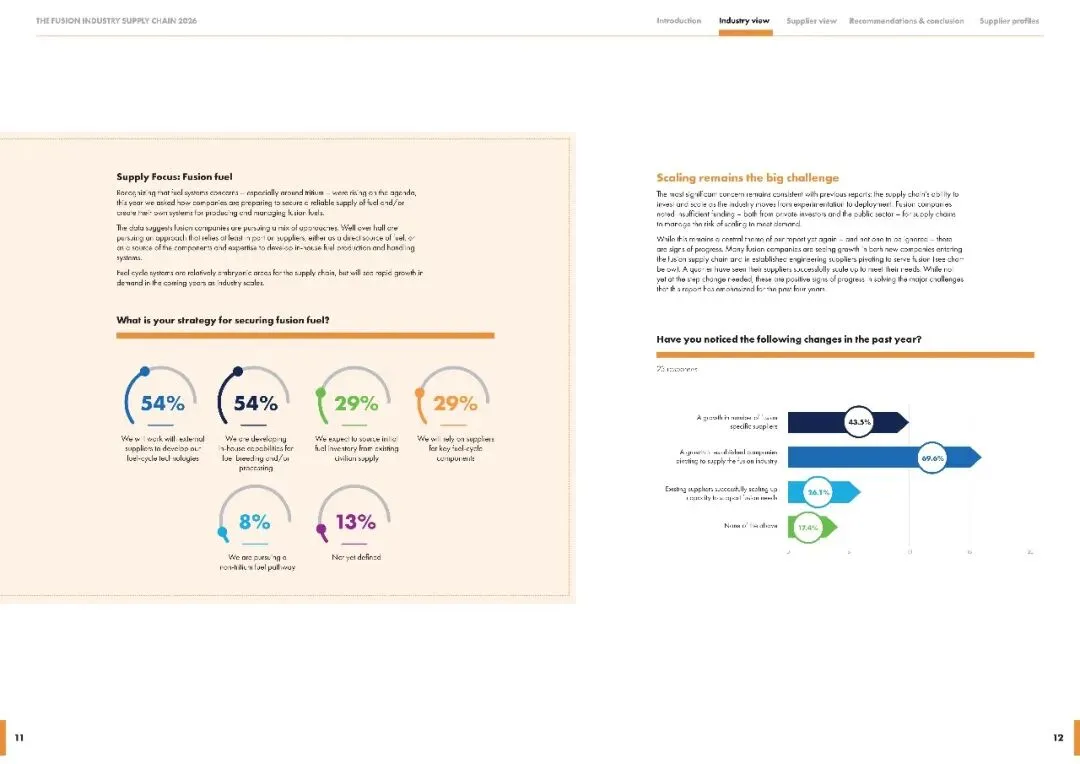

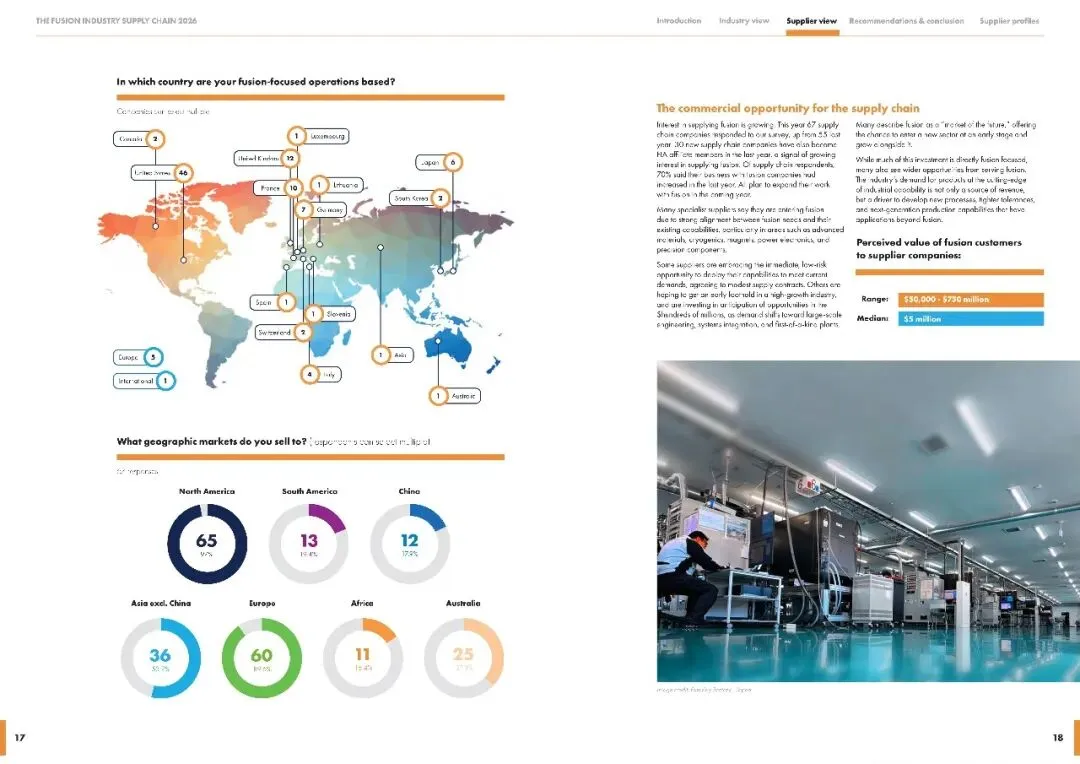

目前, 供应链方面的瓶颈处于高端精密组件的集中状态, 此高端精密组件即真空vessels, 与之相对应的电力电子设备交付周期在持续变长。然而, 具有前瞻性并且存在着的焦虑已经明确地将指向方向定在了氚燃料的供给以及第一壁材料上。有54%比例的企业打算和外部的供应商一起合作去开拓燃料循环系统, 这一情况表明了一个全新的产业链条, 也就是聚变燃料生态, 正在像胚胎一样处于躁动的状态之中。

四、原本如“鸡与蛋”这般复杂难解难分的困局出现了松动, 供需之间的对话朝着走向实质性改善的方向发展

仍有苦于缺乏长期需求可见性的供应商占比为百分之六十九, 然而乐观的信号显现地同样清晰, 观察到传统供应商正向聚变领域转化的聚变企业占比达到百分之七十, 在过去一年中有过产能投资行为的供应商占百分之七十五。供应方与需方之间的沟通频率以及深度有了显著的提升, 这就意味着, “先有需求还是先有产能”这种一直存在的最为经典的僵局, 正在对话的过程当中, 缓缓地解冻。

五、八项建议

报告所提出的, 培育专业供应商生态, 强化沟通平台, 实现需求透明化, 加速标准化进程, 共享实验设施, 填补资金缺口, 简化监管工作, 加速燃料供应链, 这八项内容, 贯穿始终、持续存在的逻辑是: 聚变商业化这件事情, 无法单纯依靠市场自身自然而然地演进, 而是需要政策工具、公共设施与私人资本共同发力、协同合作, 去构建一个风险共同承担、收益共同分享的制度框架。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】