报告摘要

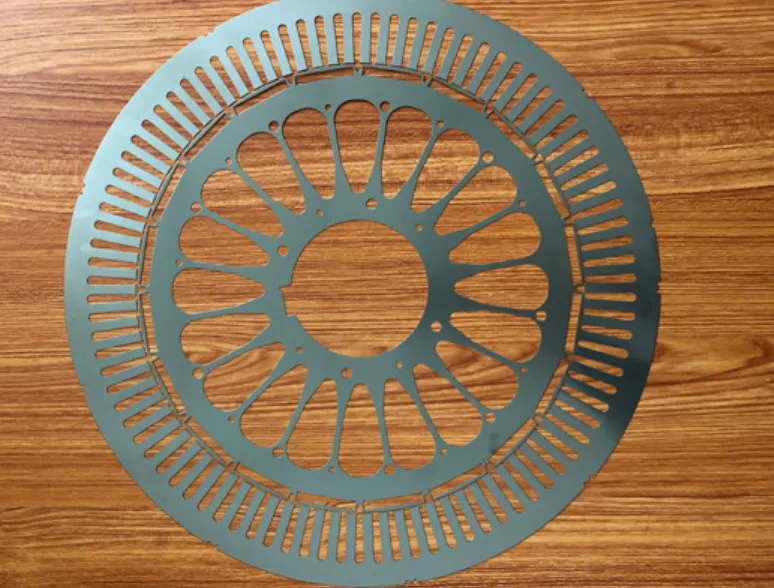

eVTOL(电动垂直起降飞行器)对功重比的极致要求,使极薄硅钢(厚度≤0.10mm)成为推进电机不可替代的核心材料。

应用背景与需求逻辑

eVTOL的航程与重量成反比。当前主流机型设计航程100至250公里,电池包占起飞重量的40%至50%,留给电驱系统的重量空间极为逼仄。飞行器对安全零容忍——汽车动力失效可靠边停车,eVTOL失效后果不可承受。重量敏感与安全冗余,构成材料选择的两大铁律。

eVTOL通常配置6至12个分布式推进电机,垂直起降阶段需持续峰值输出,占总能耗60%以上,转速普遍超过20000rpm,部分方案瞄准30000rpm甚至更高。在如此高频下,涡流损耗与硅钢片厚度的平方成正比,传统厚度产品将导致效率断崖式下降。减薄硅钢片,是唯一不增加系统重量的降损途径。

技术要求:与新能源汽车的关键差异

eVTOL对极薄硅钢的要求,在多个维度上超越新能源汽车。

厚度方面,新能源汽车当前正从0.20毫米向0.15毫米切换,下一代目标为0.10毫米;而eVTOL当前已在导入0.10毫米,下一代目标直接指向0.08毫米乃至0.05毫米。两者相差整整一个代际。

工作频率方面,新能源汽车主驱电机典型基频为800至1200赫兹,而eVTOL推进电机基频普遍超过2000赫兹。频率翻倍意味着涡流损耗翻四倍,对材料的要求呈指数级上升。

可靠性标准方面,汽车级要求为10年或20万公里,航空级则为每飞行小时10的负6次方失效率。对应的材料认证周期,汽车为1至2年,航空则长达3至5年。

核心挑战在于“薄而不弱”。eVTOL转子线速度极高,硅钢片需在减薄同时保持屈服强度,防止离心力下变形导致扫膛。日本制铁的0.10毫米产品强度可与0.15毫米持平,正是其进入航空供应链的关键优势。此外,航空级要求批次间近乎零波动的性能一致性,量产质量控制门槛远高于汽车级。

供应链格局

需求端,全球主要eVTOL企业包括美国的Joby Aviation和Archer Aviation、德国的Lilium和Volocopter,以及中国的亿航智能、峰飞航空、沃兰特等。推进电机由法国赛峰集团、英国罗尔斯·罗伊斯电气、中国卧龙电驱等供应商提供,或由主机厂自研。据行业估算,单台5座级eVTOL硅钢用量约为60至100公斤。

供给端,日本制铁处于领先地位,其0.10毫米和0.08毫米产品已实现量产,并进入多家eVTOL企业供应链验证阶段。JFE钢铁同样实现0.10毫米量产,正在航空领域积极布局。中国企业方面,宝武集团已实现0.10毫米小批量供货,航空级认证正在推进中;首钢集团0.15毫米产品成熟,0.10毫米处于认证阶段,有望延伸至航空领域;太钢集团凭借精密带钢工艺储备,在极薄规格领域进行差异化竞争。

值得关注的是,航空领域供应商切换成本极高,eVTOL电机企业倾向于与钢厂建立联合研发加独家绑定的深度合作。先入者一旦通过认证,将形成长期壁垒。

竞争材料分析

非晶与纳米晶软磁在高频下铁损极低,但磁感低、强度差、加工困难、成本高,主要用于辅助电源,在主推进电机所需频段无法替代硅钢。SMC软磁复合材料可实现三维磁路设计,但磁感和强度均不如硅钢,尚未形成实质替代。在几百至两千赫兹频段,极薄硅钢的综合优势依然稳固。

市场规模与战略窗口

据摩根士丹利等机构预测,若2030年全球eVTOL交付量达5000至10000架,对应极薄硅钢年需求约3000至10000吨。绝对量有限,但航空级产品单价和毛利率远高于汽车级,是电工钢领域价值最高的细分市场。

航空材料需经材料级、系统级、整机级三层适航验证,周期3至5年。2025至2028年是材料供应商锁定配套关系的决胜窗口,错过须等待下一代机型,而航空产品迭代周期远超汽车。

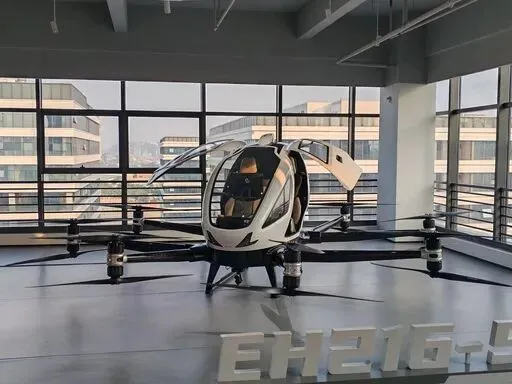

eVTOL是中国航空工业少数与全球同步起步的赛道。亿航智能EH216-S已获全球首张载人eVTOL型号合格证,峰飞航空货运机型亦已获证。国内新能源汽车电驱产业链积累的极薄硅钢产业基础,可向航空领域延伸。本土材料企业与主机厂协同,有望在这一顶级赛道上实现从追赶到并跑的跨越。

风险提示

0.10毫米以下成材率仍是量产核心瓶颈,航空级一致性要求进一步抬高门槛。适航审定进度存在不确定性,需求释放可能延迟。日本制铁、JFE钢铁先发优势与专利布局深厚,后入者面临较高壁垒。eVTOL商业化受政策、基础设施、公众接受度等多重因素影响,存在不及预期风险。

数据来源

涡流损耗物理公式:标准《电机学》《电工钢材料》教材

eVTOL航程、电池占比、推进功率:Joby Aviation、Archer Aviation、Lilium、亿航智能2023至2024年投资者报告与技术白皮书

电机转速参数:赛峰、罗尔斯·罗伊斯电气、卧龙电驱公开技术路线图

硅钢用量与市场预测:摩根士丹利eVTOL行业报告(2023年)、SMG Consulting先进空中交通市场预测

日本制铁、JFE钢铁产品参数:各自官网技术公报及2023至2024年投资者会议材料

中国钢企进展:宝钢股份、首钢股份2024年年报及投资者关系记录,《中国冶金报》报道

亿航智能适航证:中国民用航空局公告(2023年10月)

航空认证要求:FAA、EASA适航审定框架文件,SAE International电动航空推进系统技术标准

竞争材料对比:IEEE Transactions on Industry Applications等学术文献

免责声明:本报告基于截至2025年5月公开信息编制,eVTOL产业变化迅速,数据可能已更新,建议持续跟踪最新公告与机构研报。内容不构成投资建议。