公众号并非行业报告搜索引擎,点击查看→新用户必读【如何下载】

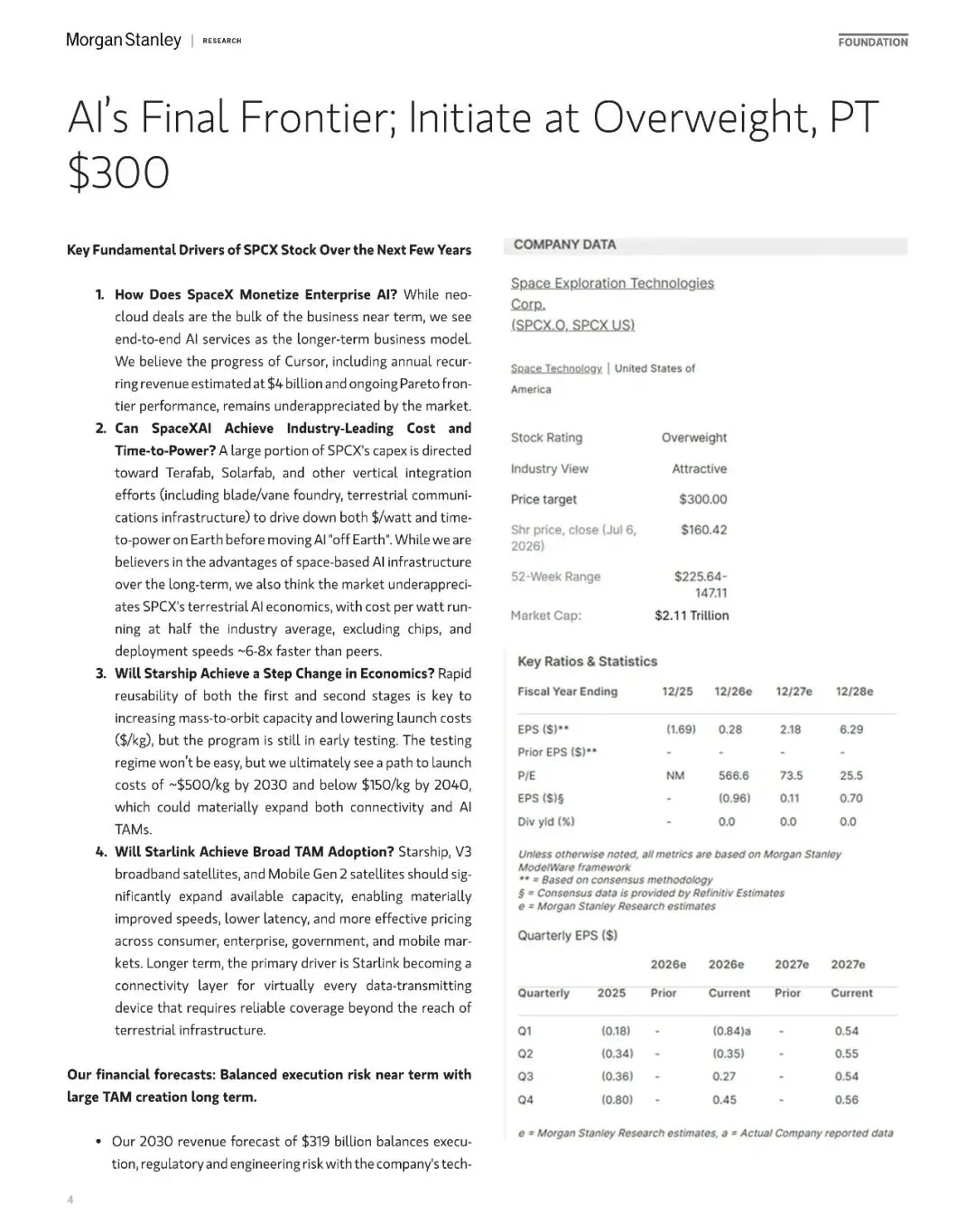

报告延伸:SpaceX:AI的终极前沿(文末附全文PDF) 出 品 方:大摩

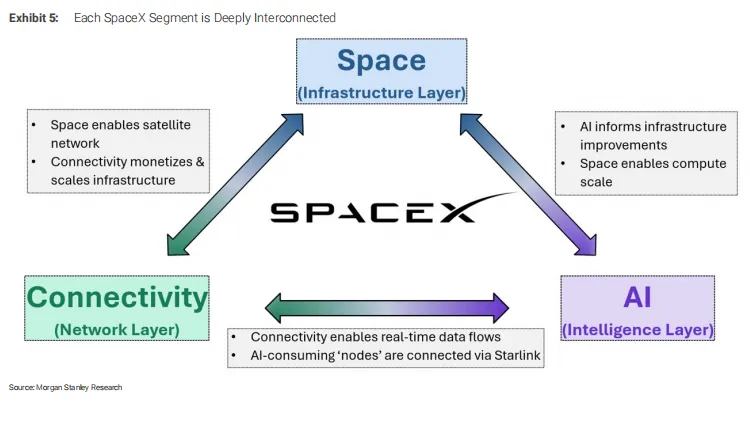

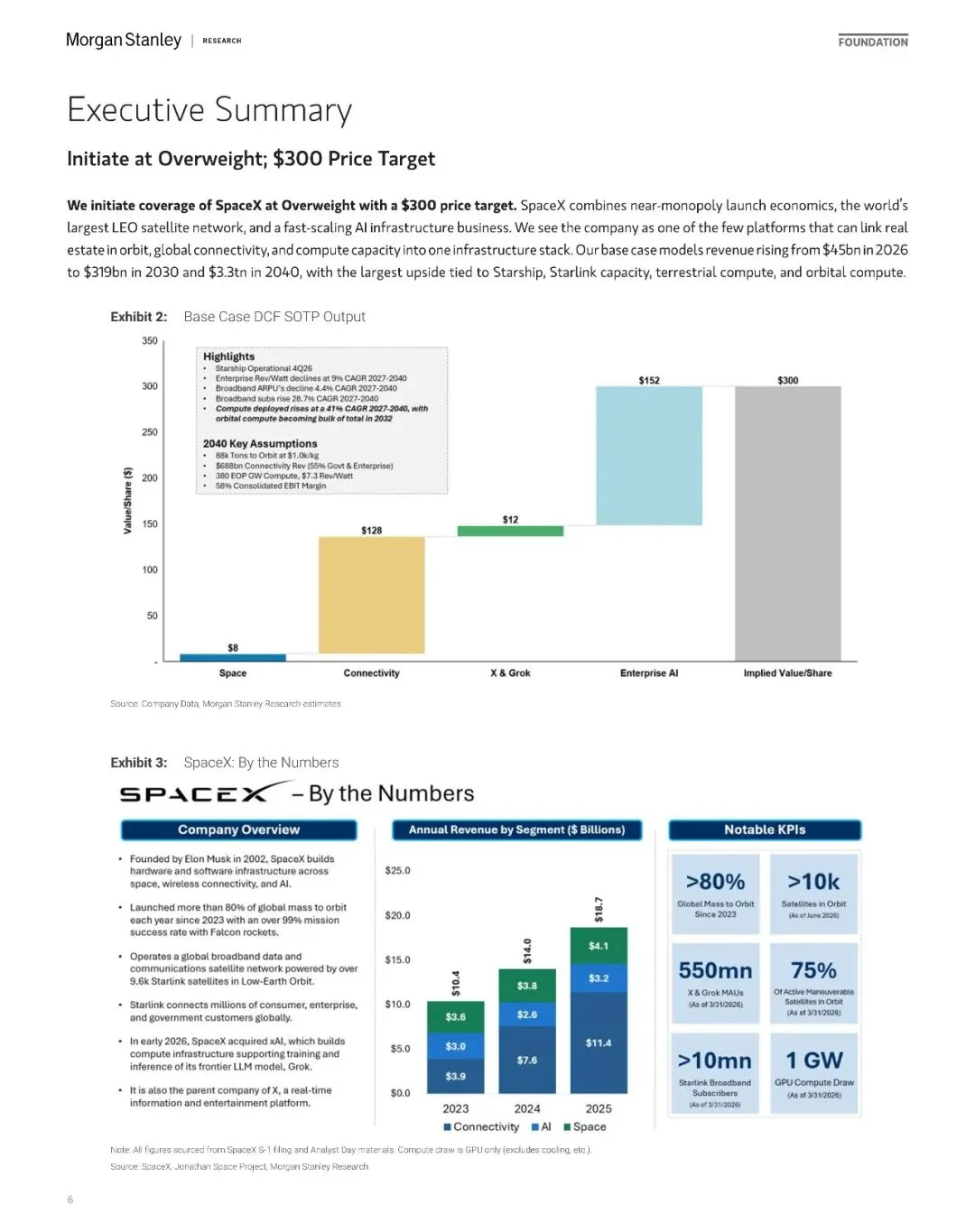

一、这并非仅仅是一家从事火箭相关业务的公司, 更是一台能够将能源转化为智能的机器

报告开篇便定下基调, 指出SpaceX厉害的地方并非发射卫星, 而是能把能源以无与伦比的规模转化成智能。它是从甲烷和液氧这种碳氢化合物开始, 借助火箭推进把质量送进轨道, 然后经过卫星上的GPU集群转化成算力输出。

这是一条跟传统数据中心有着极大不同的链条, 是价值转化的链条, 其经济模型的底层逻辑不是“每千瓦时电价”, 而是“每公斤入轨成本”与“每瓦特算力产出”相乘的结果。报告把可回收火箭喻为“通往太空的电梯”, 电梯曾重塑了曼哈顿的天际线, 当下Starship正改写着人类于轨道、月球乃至更远空间构建基础设施的想象力。

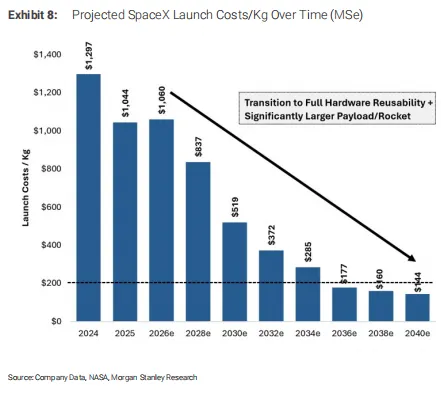

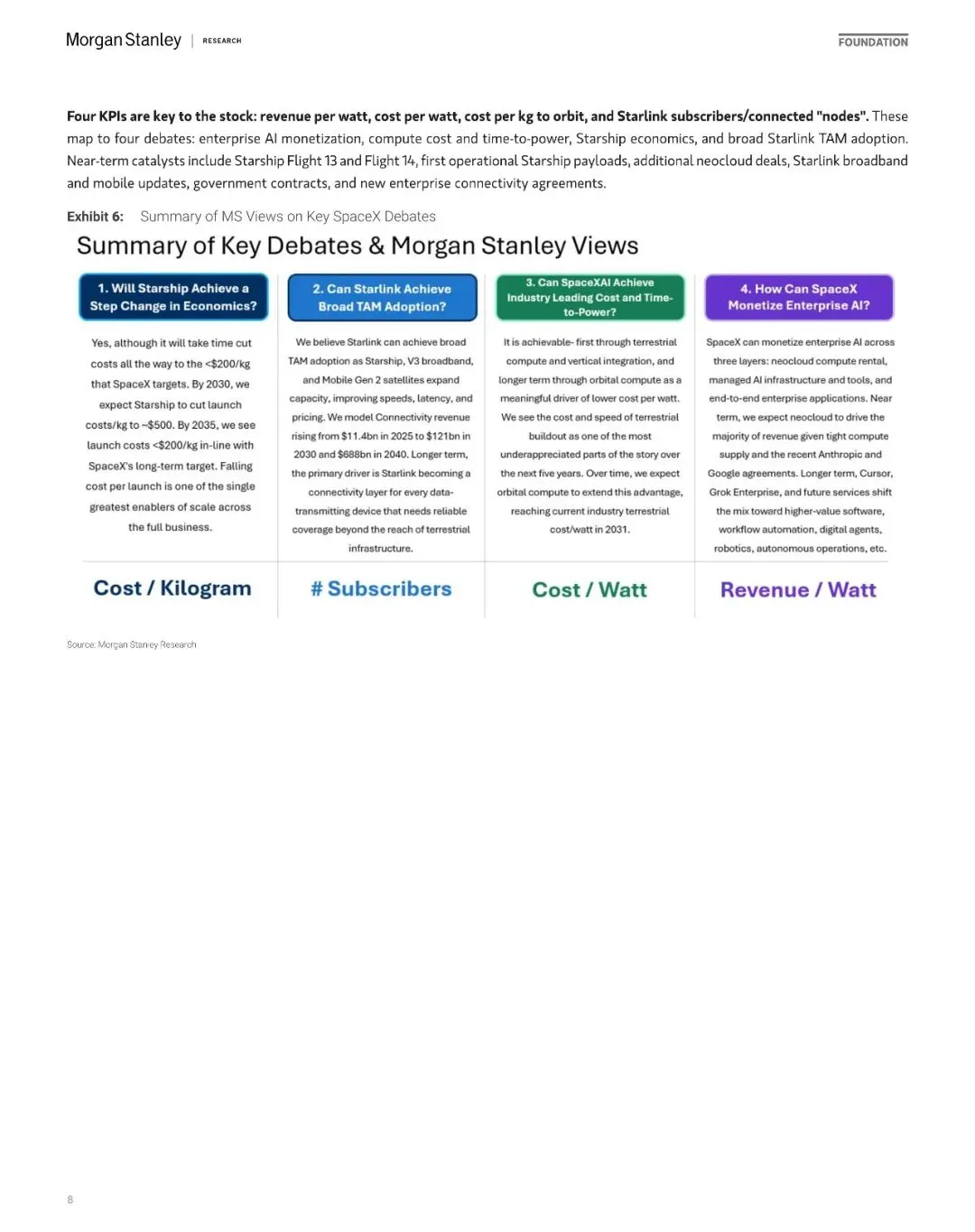

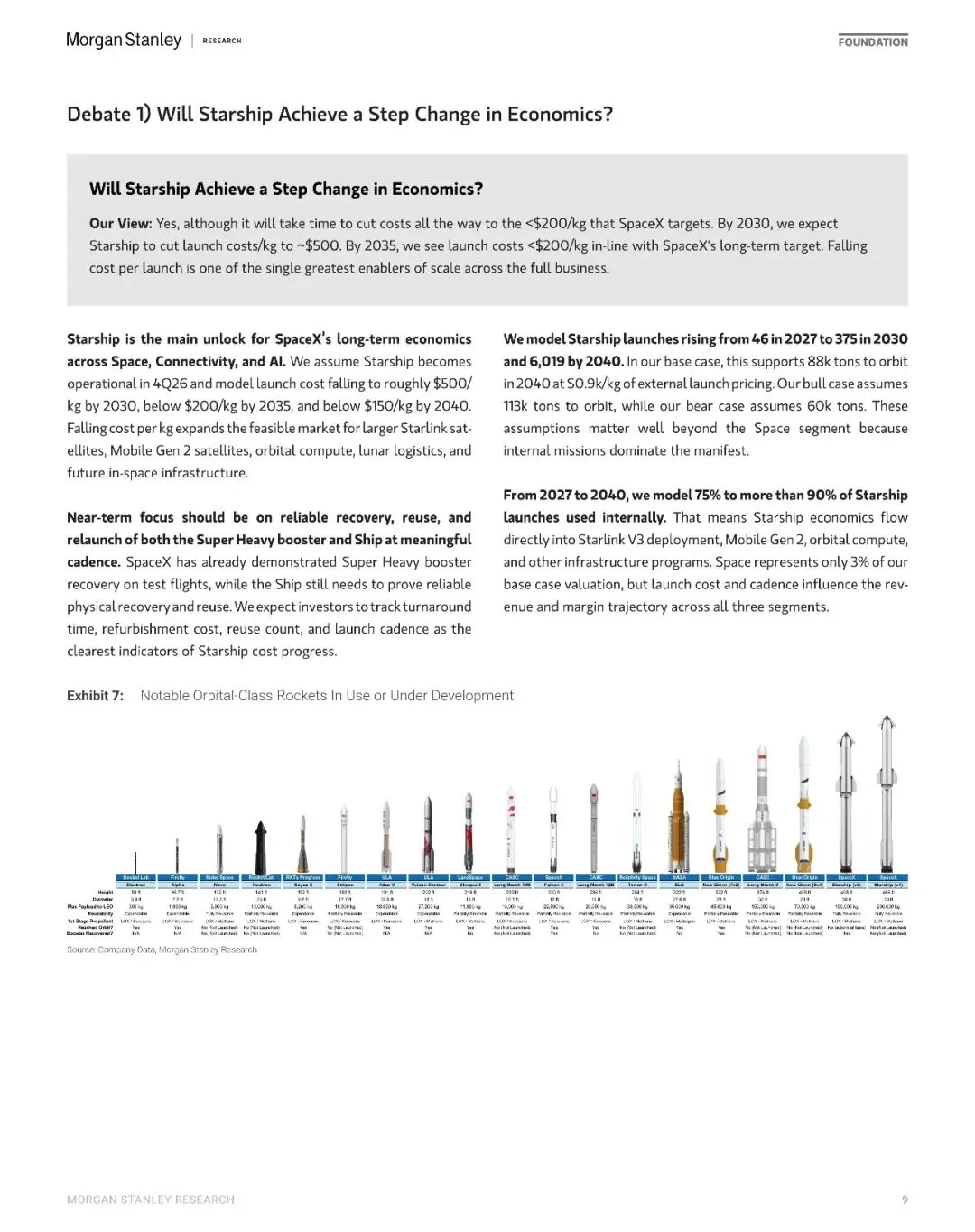

二、Starship属于那座规模宏大的大厦里起支撑稳固作用的承重墙, 其余的所有部分都是依托着它构建起来的

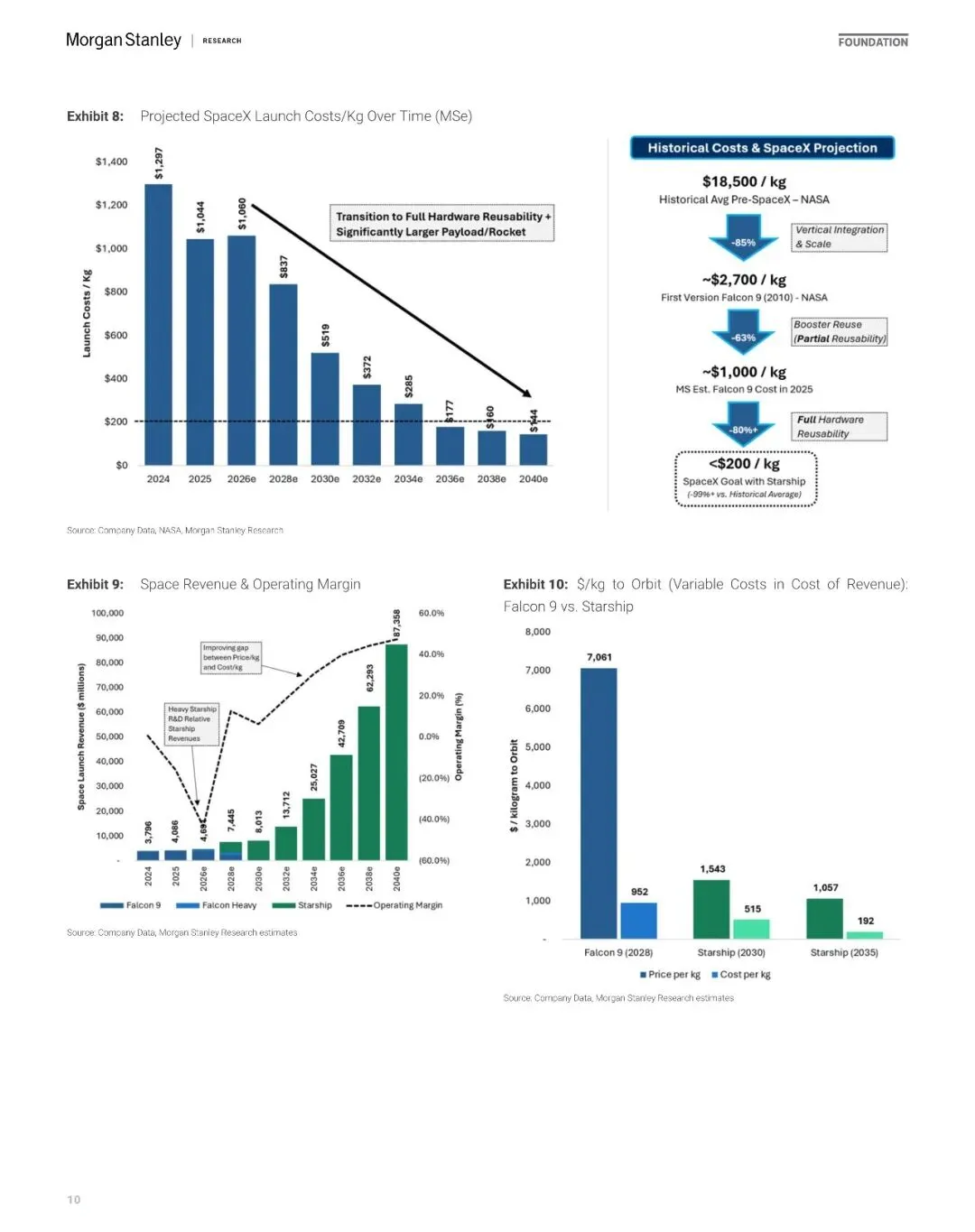

大摩报告预估, Starship的单位入轨成本会从当下猎鹰9号大约1,000美元每公斤, 降低至2030年的大概500美元每公斤, 2035年低于200美元每公斤, 2040年低于150美元每公斤。

发射规模方面,从2027年的46次发射, 预计将攀升到2040年的约6,000次发射, 也就是每天16.5次发, 分布于5个发射场、10座发射塔。尤为关键的是, 有报告模型表明, 在2027年到2040年这个时间段内, 超过75%到90%以上的Starship发射会被用于内部任务, 也就是Starlink部署以及轨道算力建设, 这就意味着Starship在成本方面所具备的优势能够直接转变成为SpaceX三条业务主线的结构性防御优势, 它并非是成本中心, 而是所有盈利模式的一种乘数。

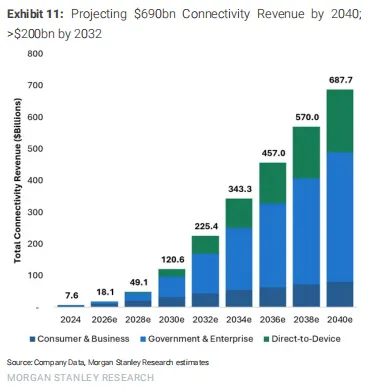

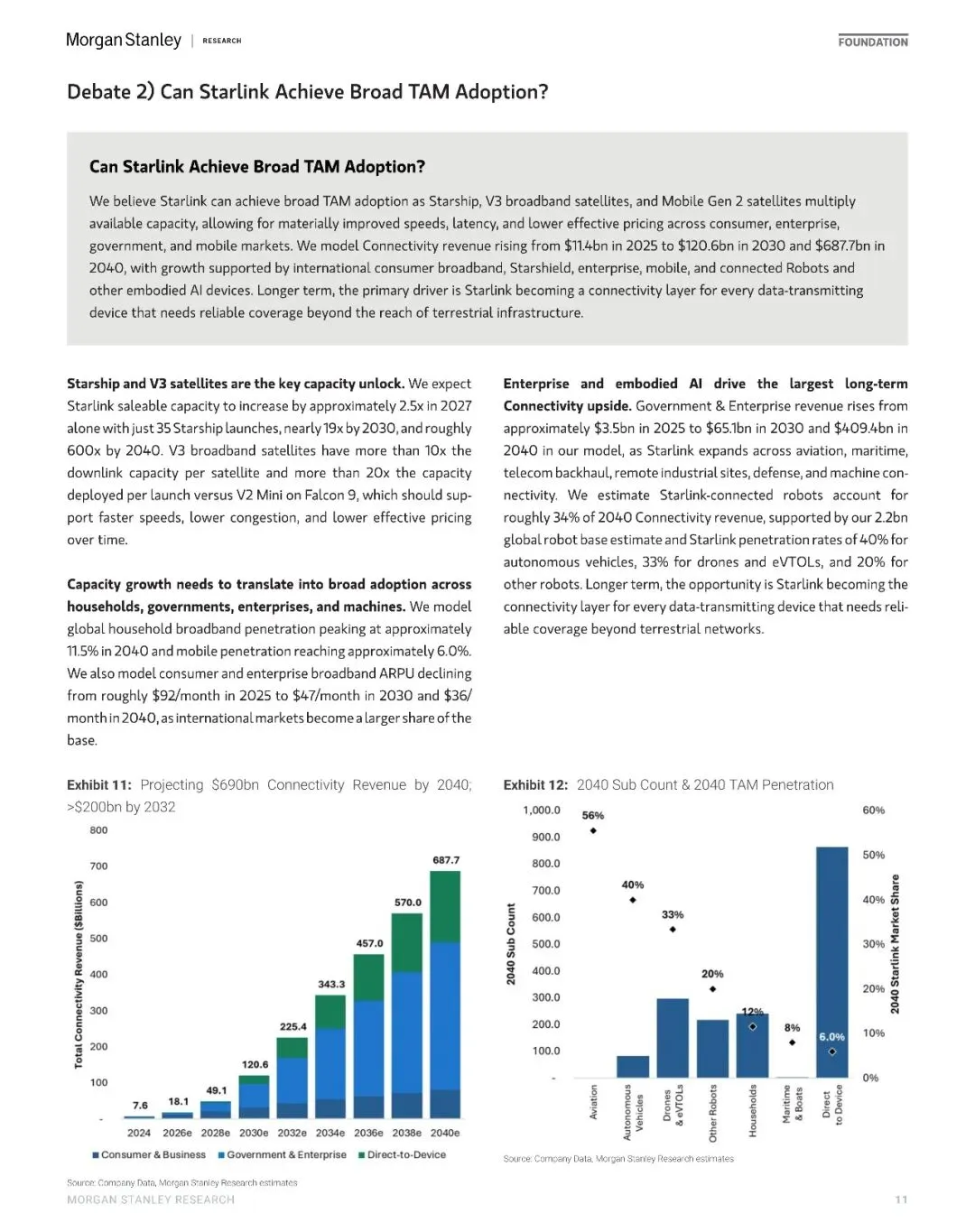

三、Starlink正在从“给没网的地方送宽带”进化为“给所有会动的设备联网”

预测2040年约6,880亿美元的连接收入, 大概34%来自“机器人连接”, 其中包括自动驾驶汽车, 其渗透率为40%, 无人机/eVTOL, 占比33%, 以及人形机器人和其他机器人占比20%。就是说, Starlink的最终形态是物理世界 AI 的“神经末梢”, 即每位具身智能节点, 不管是在沙漠里行驶的自动驾驶卡车, 还是在偏远矿区干活的机器人, 都得要有一个不受地形约束的通信回传通道。

V3 卫星会把带宽从大约 225Mbps 提高到 Gbps 等级, 时延从 25ms 降低到大约 12.5ms, 从而让 LEO 星座真正拥有能与地面光纤相竞争的服务质量。

四、SpaceXAI的防御屏障并非在于算法, 而是存在于 “每瓦特算力的布置速率以及成本”方面, 这是完全不同的两个概念。

大摩把SpaceX的算力方面的优势归结为两点, 一点是速度, COLOSSUS集群用时122天上线, COLOSSUS II只要91天, 比起行业标准里面的100MW那个数据中心要快6至8倍;另一点是成本, 基础设施每瓦特投入大概4美元, 还不到行业均值9美元的一半(芯片不算在内)。

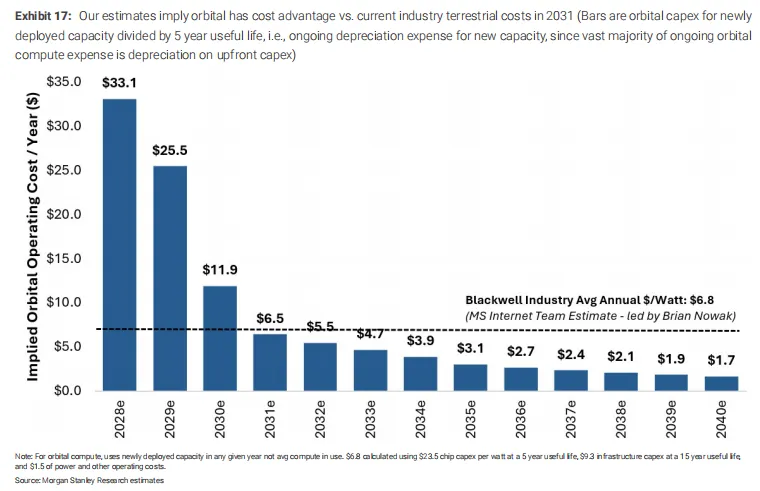

但更具深度及广度的故事聚焦于轨道算力, 大摩构建了详尽无比的“轨道数据中心”工程模型, 对热辐射(依据Stefan - Boltzmann定律)、太阳能供给(不受大气衰减以及昼夜变化影响)、规模化部署(LEO轨道空间约1.3万亿立方公里)进行剖析呈现其状况, 这些共同表明轨道算力在2031年前后能够达成与当前地面算力全成本相等的水准, 此后会逐渐形成具有结构特征的成本优势。报告把“热辐射问题”当作市场过度的担忧, 自1960年代核动力卫星起, 空间散热技术就有了数十年的研究积累。

五、变现路径:从“租GPU”到“卖企业AI成果”,Cursor是关键的台阶

大摩把SpaceXAI的变现划分成了三层

第一层也就是当前主体是Neocloud算力租赁, 它凭借约280亿美元的年化ARR, 这里面Anthropic是150亿加上Google是110亿, 体现出市场对于稀缺大规模式算力有着溢价支付的意愿, 大概是30到50美元每瓦特, 远远超过了CoreWeave等同行;

第二层是那种托管式的AI基础设施与工具, 类似于Amazon Bedrock;

第三层是长期最大机会, 是端到端企业AI服务, 涵盖了数字代理、代码生成、机器人即服务、自主制造等等。

报告特别强调了以600亿美元收购Cursor的战略意义——斥资600亿美元收购Cursor, Cursor, 它有5万家企业客户, 其中包含64%的财富500强企业, 并且有40亿美元账面收入, 它不但给SpaceX提供了企业分发渠道以及专有代码数据, 更为关键的是, 实现了商业模式从“卖算力”朝着“卖开发者生产力”的迁移。

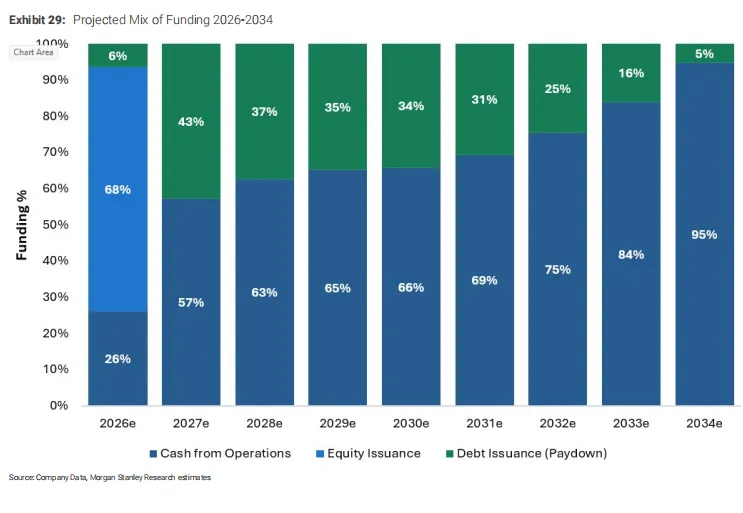

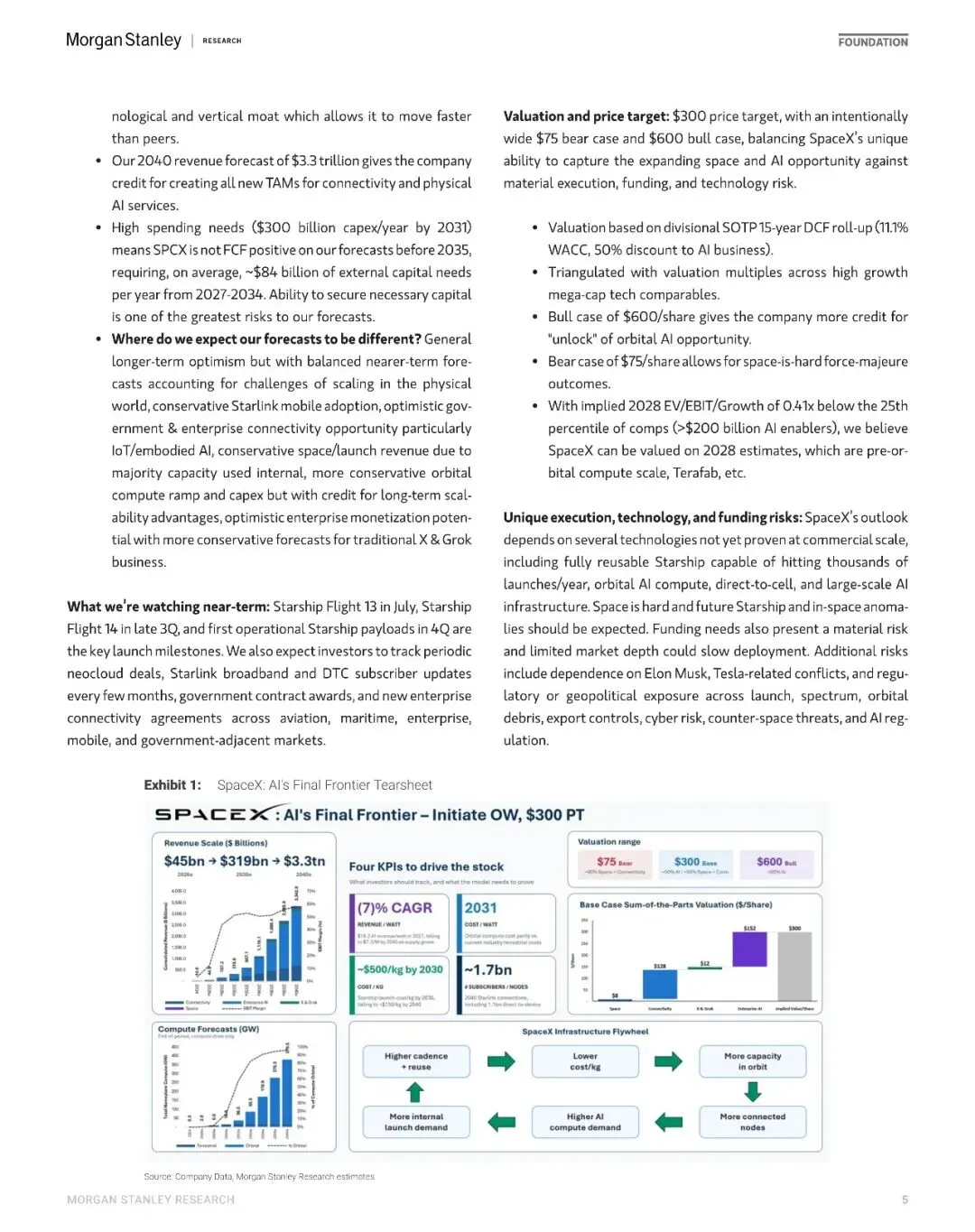

六、这是一场押注, 这场押注需要数十年时间, 还需要数万亿美元才能够验证, 它的回报是空前的, 它的风险同样也是空前的

报告预测2040年收入会达3.3万亿美元, 不过其模型假定在2027年到2034年期间平均一年大概需要约840亿美元的外部融资。并且一直要到2035年才能够达成正向自由现金流。这是一个极其“头重脚轻”的财务结构——前期投入巨大,回报遥远。

以下为报告原文节选,文末附全文PDF

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】