宝钛股份(600456)2025年年报及2026年一季报综合解读:2025年营收61.24亿(同比-8.00%),归母净利润4.01亿(同比-30.45%),扣非净利润3.17亿(同比-36.56%),ROE降至5.67%;2026年Q1营收15.02亿(同比+3.2%),毛利率回升至20.35%,但归母净利润仍降27.4%至5892万,经营现金流由正转负。

本文用平衡计分卡四维框架,深度剖析这家国内钛材综合市占率超40%、航空航天钛材市占率达80%的行业龙头,在高端装备国产替代浪潮中的技术卡位、盈利困境与现金流隐忧,助力管理者看懂数字背后的经营真相。

【第一部分】德鲁克问诊

用平衡计分卡透视企业经营

我:最近钛材行业动静不小,很多读者点名要看宝钛股份。我们把2025年年报和2026年一季报放一起看。营收降了8%,利润降了30%,但Q1毛利率反而回升了11个百分点。这份成绩单该怎么看?

德鲁克:记住一件事:账面赚多少钱可以靠会计手法修饰出来;手里实实在在的现金流,才是公司真实的经营状况。我们不妨从平衡计分卡开始。

01

财务维度:企业靠什么赚钱?

我:2025年营收61.24亿,降了8%。利润降了30%。怎么理解这个剪刀差?

德鲁克:营收降8%但利润降30%,成本没有跟着收入同步下降。毛利率20%,同比降了1.7个百分点。降得不多,但净利率只有6.55%,同比降了2.49个百分点。中间差出来的部分去哪了?费用。财务费用同比涨了125%,从2900万涨到6569万。利息支出和汇兑损失双双增加。

讲真,这个信号不太好。有息负债从22.74亿涨到31.52亿,但赚的钱在减少。借钱扩张的节奏和利润兑现的节奏没对上。

再看现金流。经营活动现金流净额2.41亿,同比降了41.5%。前三季度还有5.4亿,全年只剩2.41亿,第四季度一口气流出将近3个亿。到了2026年Q1,每股经营现金流变成负的0.2元,去年同期还是正的0.06元。主营业务在往外吐血。

还有一组数据让我在意。2025年非经常性损益8431万,占归母净利润的21%。扣掉这部分,扣非净利润只有3.17亿,降幅36.6%,比归母净利润的降幅更大。利润水分不低。2026年Q1三费合计1.07亿,占营收7.14%,费用增速跑赢了收入增速。收入在涨,利润在跌,费用在涨,三条线岔开了。

利润表可以讲故事,现金流量表只讲真话。

02

客户维度:客户是否认可企业?

我:宝钛的客户结构看着挺硬。航空航天市占率80%,深海领域超60%,还绑了苹果、波音、空客、赛峰。

德鲁克:客户质量确实高。但你想过没有?客户越大,话语权越强,你的应收账款就越大。2026年Q1应收账款39.73亿,占年报归母净利润的比例高达990%。差不多要一年利润才能覆盖应收账款。

国内收入占比76.16%,海外17.68%。国内以军工和大客户为主,付款周期长,审批流程复杂。海外客户信誉好,但汇率波动直接吃利润。2025年汇兑损失增加就是明证。

苹果iPhone 17 Pro钛合金中框,宝钛是大陆唯一供应商,2026年苹果2亿部备货量对应约12亿收入,毛利率25%以上。C919单机钛材价值800万,年产能计划从50架向2028年300架爬坡,这条线未来几年持续放量。中船集团12亿深海大单覆盖奋斗者号后续型号。这些都是好牌。好客户给订单保障,也给你回款压力。对吧,订单越多,垫资越多,应收账款就越大。

好客户不等于好现金流。订单签了不等于钱到手了。

03

内部运营维度:企业效率如何?

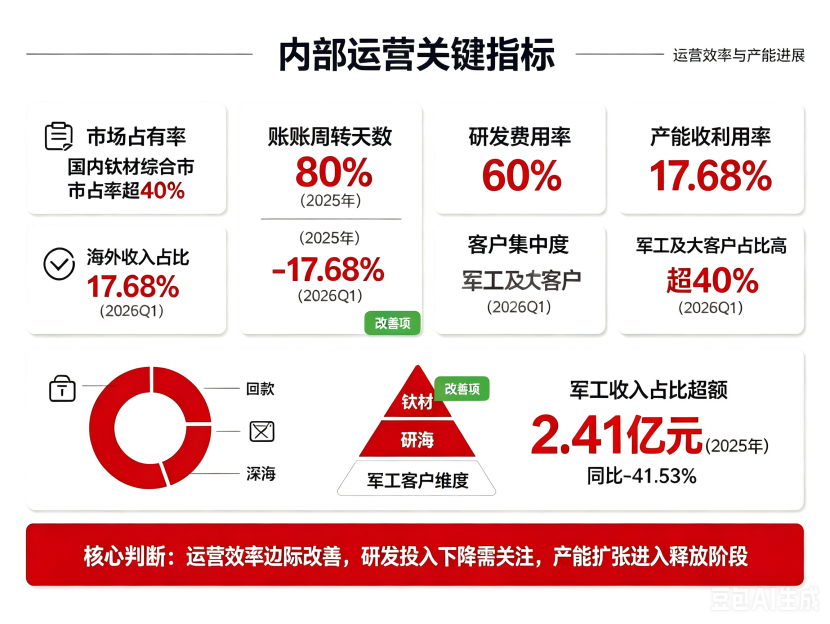

我:前三季度存货周转天数降了8天,应收账款周转天数降了5天。运营效率不是在改善吗?

德鲁克:前三季度确实在改善。但全年现金流告诉我们,第四季度把前面的改善又吐回去了。运营效率要看全年,不能只看阶段数据。

产能方面,包头一期5000吨Q2投产,二期年底释放,加上增资万豪钛金新增2.5到2.8万吨熔炼产能。产能扩张了30%,但收入在降。产能上去了,订单能不能跟上消化?这个匹配度要打个问号。

研发投入1.68亿,同比降了17.5%,研发费用率2.75%。研发人员356人,占员工8.59%。说实话,对一家号称要建成世界一流钛业强企的公司来说,这个研发强度偏保守。产线在扩,研发在缩,节奏上有点拧。

产能可以买,技术只能养。削减研发去保短期利润,是饮鸩止渴。

04

学习成长维度:企业靠什么增长?

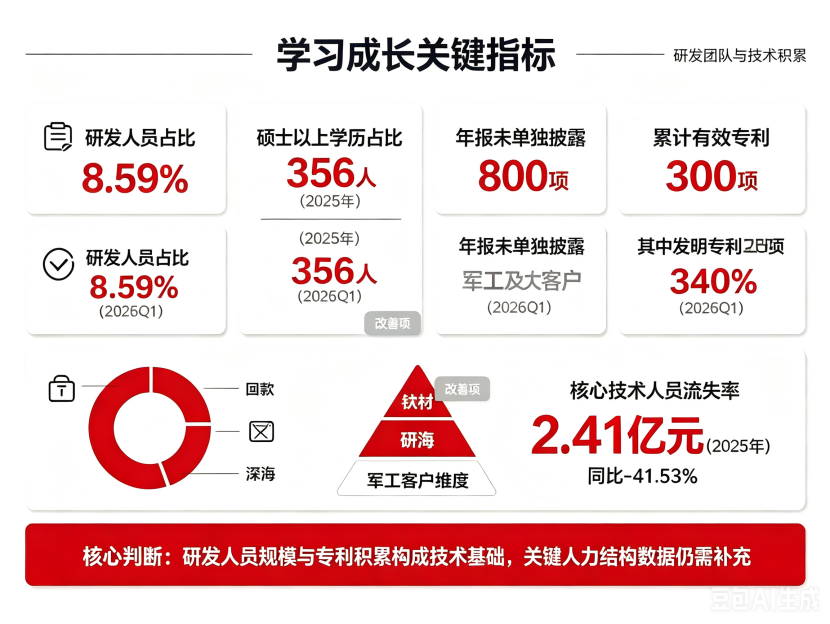

我:技术层面有亮点。3D打印钛粉打破GE垄断,高端宇航钛材国产化率从60%提到95%,累计专利800项。

德鲁克:技术储备确实扎实。3D打印材料利用率从传统锻造的10%提到85%以上,这个突破有实打实的价值。0.05mm超薄钛合金轧制技术、30吨级航空钛锭一次熔炼,都是硬实力。

但有两个细节值得注意。第一,3D打印中试产线原计划2025年投产,延期到2026年6月。工程量完成了70%,核心设备调试还没结束。技术突破和工程落地之间还有距离。第二,研发投入同比下降17.5%,研发人员没有扩张。技术领先需要持续投入来维持,不是一次突破就一劳永逸。

上周整理书架翻到克里斯坦森的《创新者的窘境》,里面有句话我一直记着:好公司失败,往往不是因为做错了什么,而是把过去对的事情做得太久。宝钛的技术底子厚,但如果投入节奏跟不上,今天的护城河明天可能就变浅了。

技术领先是入场券,不是护身符。

【第二部分】德鲁克处方

“十五五”企业发展建议

我:站在2026年看十五五,宝钛股份最该解决什么问题?

德鲁克:不是技术问题。技术底子在那摆着。最大的风险是:一家技术领先的公司,财务表现却像一个重资产加工厂。利润率低、现金流弱、应收账款高企。这中间的落差,就是管理要补的课。

建议一【创新驱动】:研发逆周期加码,别顺周期收缩

适用企业:技术驱动型高端制造

2025年研发投入降了17.5%,方向反了。行业低谷期恰恰是技术赶超的窗口。对手也在收缩,你逆势投入,差距就拉开了。3D打印产线延期说明工程化能力需要补强,更不能砍研发预算。

方向:研发费用率从2.75%提到4%以上,3D打印产线2026年6月如期达产。

建议二【客户导向】:应收账款管理,从"签订单"转向"管回款"

适用企业:大客户依赖型制造企业

应收账款接近40亿,回款周期长。建议成立专门的回款管理团队,把回款周期纳入销售考核权重,不能只考核签约金额。大客户订单要谈预付款比例和里程碑付款条款,不能全部后端结算。

方向:建立客户信用评级体系,对回款超过180天的客户启动预警。

建议三【第二曲线】:从材料供应商到解决方案商

适用企业:具备技术壁垒但利润率偏低的龙头企业

宝钛卖钛材,毛利率20%。如果能从卖材料升级为卖部件、卖解决方案,毛利率能上一个台阶。3D打印就是切入点,从卖钛粉到卖打印制品,价值链向上延伸。

方向:选择航空航天和消费电子两个场景试点,2027年前形成3到5个部件级产品线。

建议四【数字化】:建立产能、订单、现金流联动监测系统

适用企业:重资产扩张期企业

产能提升了30%,收入在降。需要建立产能利用率的月度监测机制,按产品线跟踪实际产出与设计产能的比值。如果产能利用率长期低于70%,扩张就不是机遇而是包袱。

方向:包头二期产能释放节奏与C919量产爬坡、深海装备订单交付节奏做咬合管理。

建议五【知识型组织】:研发人才储备与技术传承体系

适用企业:技术密集型国企

研发人员356人,占比8.59%。对一家全球前三的钛材龙头来说,这个比例偏低。建议建立首席技师制度和关键技术岗位AB角机制,防止单点技术依赖。同时与高校联合培养钛材料方向硕博人才,扩大技术蓄水池。

方向:研发人员占比三年内提升到12%以上。

说实话,写这篇文章的时候我刚喝完一杯钛杯装的美式咖啡。想到手里的杯子和这家公司的产品有某种材料学上的亲缘关系,觉得有点奇妙。当然,宝钛的钛材用在我这个杯子上属于杀鸡用牛刀了。

德鲁克箴言

1.技术领先买来的是时间窗口,不是终身免检牌。

2.现金流是企业的氧气,利润是企业的食物。没有食物还能撑几天,没有氧气三分钟就窒息。

3.管理的责任不是做更多的事,而是把该做的事做到位。

【互动讨论】

你觉得宝钛股份最大的问题是什么?