2026上半年北京长租公寓市场呈现供应温和扩张、坪效稳中缓降、出租率年初探底后回升三大核心特征。上半年新开业4276间房源,集中式公寓坪效缓降至6.02元/㎡·天,出租率回升至89.28%,整体反映出市场以价换量、出租率优先的策略取向。

房开系/地方国企系(首创和园等)、酒店系(城家等)、中介系(自如寓等)凭借品牌与资金优势加速扩张,是近年活跃的进入者。

目前坪效下行趋势未止,出租率高位分化,企业格局持续重塑,集租房持续入市将对市场将对周边市场化性价比公寓形成价格竞争压力,运营商需提前建立差异化护城河,以产品力和服务力创造溢价而非降价换量。

表:2026H1 关键指标一览

数据来源:CRIC长租数据系统

市场研判:2026上半年北京租赁市场呈现供应温和扩张、坪效稳中缓降、出租率年初探底后回升三大核心特征。集中式公寓坪效从2025年6月的6.42元/㎡·天缓降至2026年6月的6.02元/㎡·天,出租率则从1月低点87.35%回升至6月89.28%,呈"以价换量、率先价后"格局;私人房源成交量温和回升但成交价同步下行;2027年约2.2万间集租房/保租房蓄势待发,将对市场格局产生深远影响。

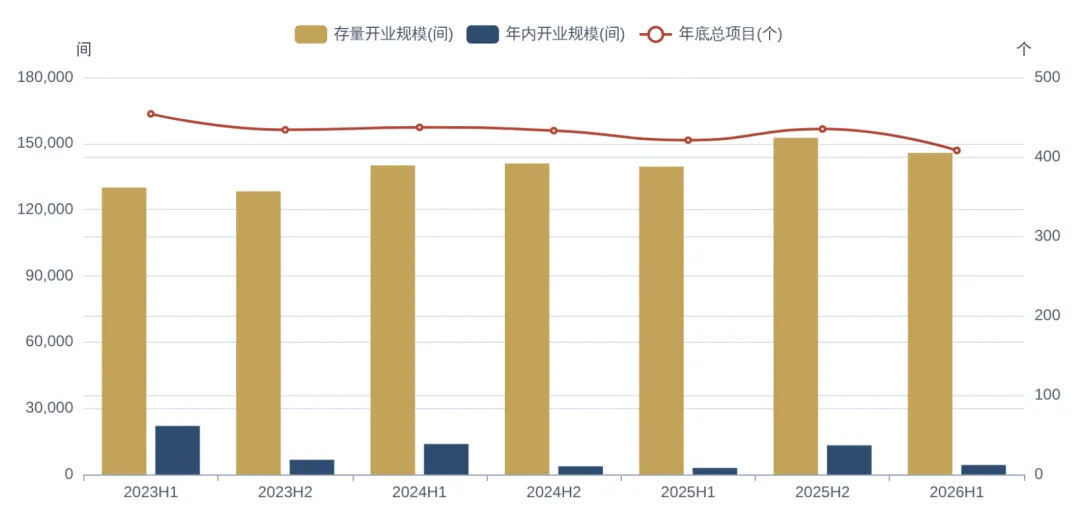

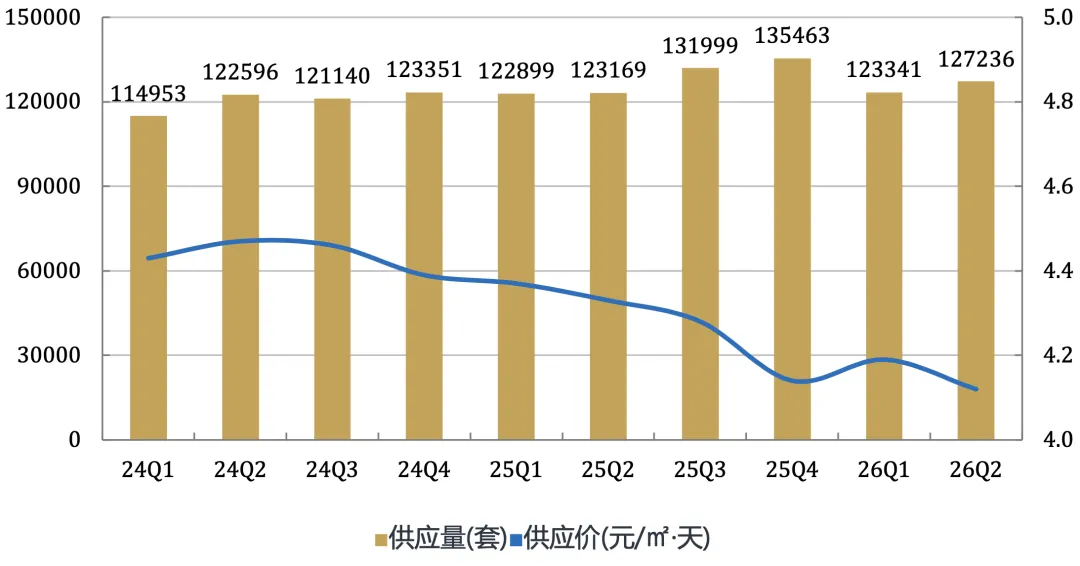

1)集中式公寓供应规模:存量温和扩张,项目净减出清加速

图:2023H1-2026H1 北京集中式公寓规模走势

数据来源:CRIC长租数据系统

供应规模研判:2026H1 存量开业规模 145,779 间,同比+4.5%,年内新增 4,276 间(同比+43.9%);但年底总项目数降至 408 个,较 2025H1(421 个)净减 13 个,反映中小项目关闭出清持续加速。存量扩张与项目数收缩并存,是行业"大鱼吃小鱼"整合趋势的直接体现。

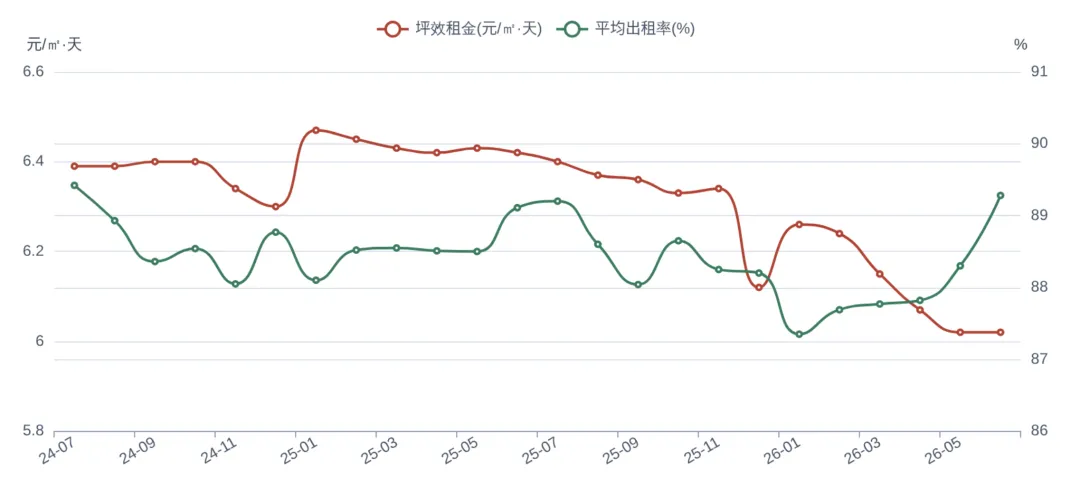

2)租金与出租率:坪效缓降,出租率年初探底后持续回升

图:北京集中式公寓坪效租金与出租率月度走势

数据来源:CRIC长租数据系统

出租表现研判:2026H1 集中式公寓呈现"价缓降、率回升"背离走势,坪效从 2025 年 12 月的 6.12 元持续下探至 6 月的 6.02 元(同比-6.2%),而出租率从 1 月低点 87.35%回升至 6 月 89.28%(同比+0.17pct)。6 月出租率跳升 0.98pct,毕业季需求脉冲效应显著。整体反映运营商以价换量、出租率优先的策略取向。

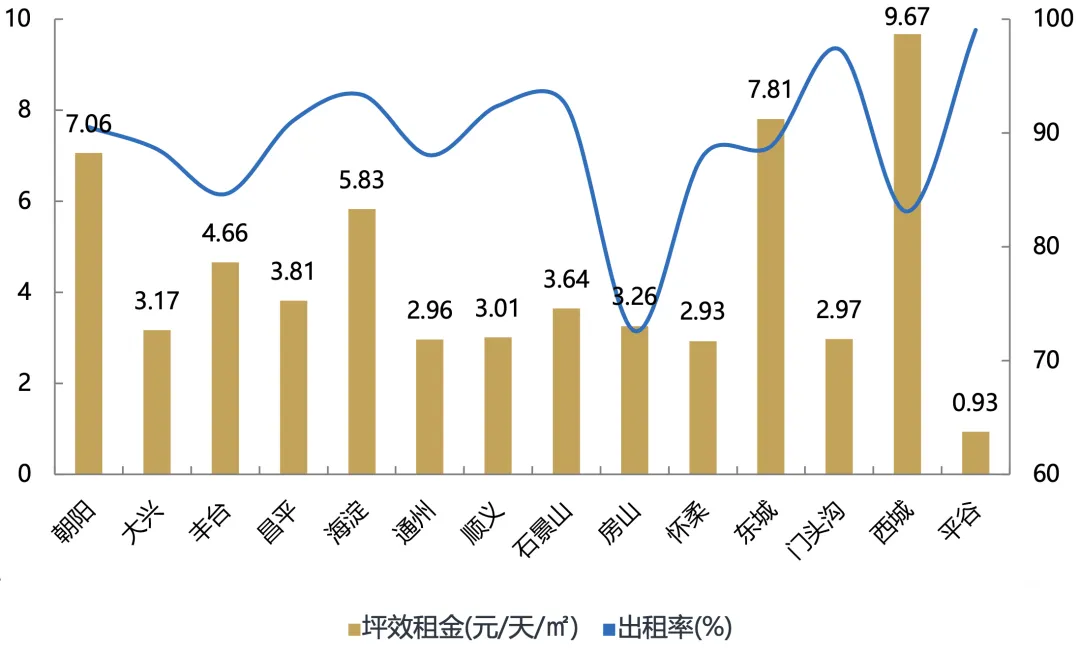

3)区域分化:核心区坪效领跑,郊区出租率分化加剧

数据来源:CRIC长租数据系统

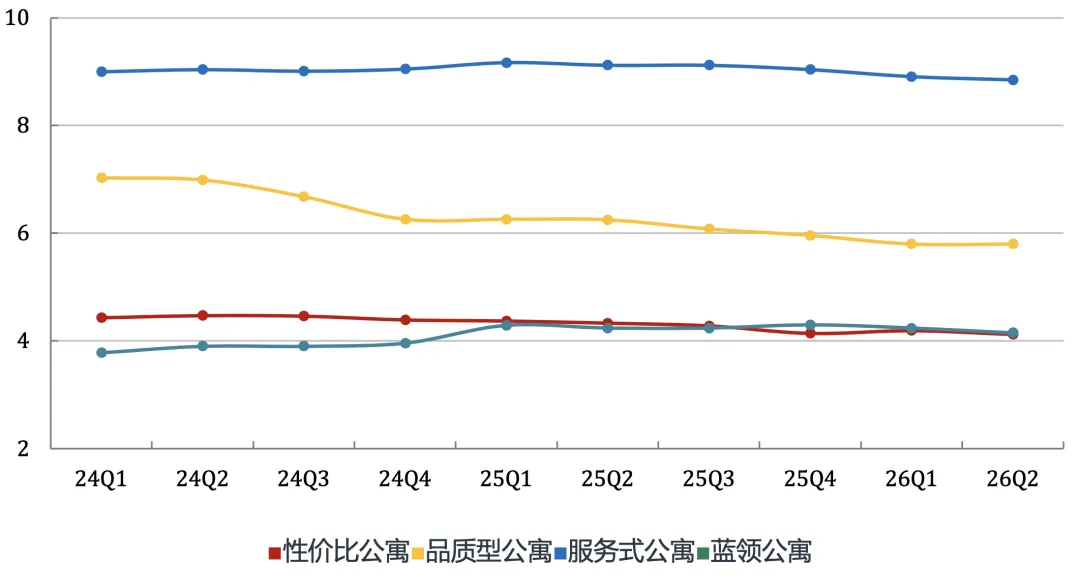

产品线分化研判:蓝领公寓供应价同比小幅下行(-2.1%),但相较2024年同期仍上涨(+6.4%),整体价格高位稳定,出租率高位,抗跌性较强;服务式公寓坪效小幅下行(同比-3.0%),高端市场韧性尚存;性价比公寓量稳价缓降(同比-4.8%),是市场主力但竞争最激烈;品质型公寓坪效承压(同比-7.2%),高端商务客群受宏观影响明显。

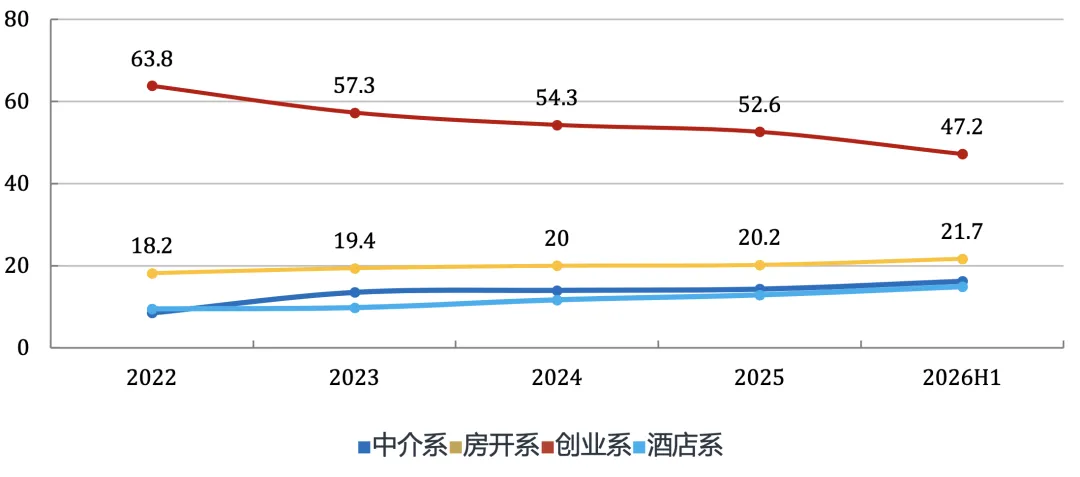

5)企业格局:创业系持续收缩,国企/酒店系加速扩张

数据来源:CRIC长租数据系统

企业格局研判:创业系占比从2022年的63.8%降至2026H1的47.2%,四年间流失约16.6个百分点,首次跌破50%;中介系、房开系、酒店系三路并进,合计占比从36.2%升至52.8%,市场格局从"创业系主导"转向"多元竞争"。酒店系(城家等)、中介系(自如寓等)、房开系/地方国企系(首创和园等)凭借品牌与资金优势加速扩张,是近年活跃的进入者。

据克而瑞北京监测,2026上半年北京新开业长租公寓项目16个,涉及朝阳、海淀、大兴、昌平、怀柔、通州等区域,性价比公寓、服务式公寓、宿舍型公寓、人才公寓项目均有覆盖。

1)2026下半年预计新开业项目

坪效下行趋势未止:集中式坪效同比-6.2%,2027年集租房大量入市将加剧价格竞争,核心区坪效有望企稳,五环外承压加剧。

出租率高位分化:全市出租率6月回升至89.28%,但房山(72.6%)、丰台(84.6%)、西城(83.1%)等区分化明显,去化压力不均。

集租房冲击在即:2027年约2.2万间集租房/保租房集中入市,将重塑五环外市场格局,市场化运营商需提前布局差异化竞争策略。

1)面向运营方的建议

定价策略:核心区(西城/东城/朝阳/海淀)资产守价、稳出租率;供应过剩区(丰台/房山)避免无序价格战,转向"提质+服务增值"锁定长租续约率;2027年集租房入市前,五环外项目需提前建立差异化护城河。

产品策略:向差异化产品倾斜;参照佰舍Lite奥体中心店"城市更新存量改造+工业遗址活化+灵活长短租"路径,坚持以设计与产品力创造溢价而非降价换量。

选址策略:优先布局TOD节点(轨交沿线)、科技产业园区(海淀/昌平/亦庄)、高教园区(沙河/昌平)等需求稳定区域;回避集租房/保租房密集入市的竞争红海区域。

运营效率:把握毕业季(Q2—Q3)需求脉冲窗口集中去化;推进AI管家、智能化运营降低人力成本;提升续租率(目标>55%)以降低空置损耗。

政策红利:主动对接人才租金补贴等定向政策;积极纳保,享受增值税1.5%优惠及融资便利;完成备案纳入资金监管体系,享受合规溢价。

2)面对资产方的建议

配置方向:优先配置核心城区(西城/东城/朝阳/海淀)、品质型公寓等抗跌性资产;审慎评估丰台/房山/通州等出租率承压区的中资产项目;关注蓝领公寓的逆周期配置价值。

退出路径:以"规模化+多资产打包+可持续扩募"为前提规划REITs退出,参照中航北京昌保租赁住房REIT(8.28亿元,昌平区3个项目打包)的成功路径;关注Pre-REITs孵化与公募REITs退出路径的打通。

存量盘活:把握"收购转保租房"政策窗口,通过收并购与商改租获取存量资产;利用城市更新工具箱(非居改住审批简化、房产税4%优惠)降低改造成本;参照佰舍Lite奥体中心店路径,以设计增值提升资产估值。

风险监测:密切跟踪2027年集租房/保租房入市节奏,动态调整五环外资产的持有/退出策略;监控坪效下行斜率与出租率见顶信号,防范NOI持续下滑对估值的拖累。

以上是报告精选内容预览,如您需要完整详细内容,请联系15001316537,010-85870606。

更多「长租公寓」系列文章:

同为一线,为何北京集中式公寓项目数量远少于上海?——六大维度深度拆解

“十五五”城市更新规划发布:租赁运营企业的八大机遇与行动指南

特别提醒

1、上述研究成果由克而瑞北京分析师付源,通过深度智联·CO-WORK撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。