绿源电力研究院 · GreenSource Power Research Institute

中国电力行业研究报告

新型电力系统加速构建 · 双碳目标下的结构转型与投资机会

报告期2026 年度 | 数据基准2025 全年(NEA / 中电联) | 研究类别行业深度 / 能源电力 | 版本v1.1 公开版 |

数据来源均已标注,引用请以国家能源局、中电联官方发布为准

01 摘要与核心判断 |

中国电力行业正从"规模扩张"转向"结构优化 + 系统重构"。2025 年,风电与太阳能装机合计达 18.4 亿千瓦,占总装机 47.3%,历史性超越火电成为第一大电源;全社会用电量首次突破 10 万亿千瓦时。在"双碳"目标约束下,电力系统向"源网荷储"一体化协同加速演进。

10.37万亿kWh 2025 全社会用电量(首破 10 万亿) | 38.9亿kW 2025 末累计 装机容量 | 18.4亿kW 风光合计装机(占比 47.3%,超火电) | ≈40% 非化石能源发电量占比(2025) |

来源:国家能源局《2025 年全国电力统计数据》(2026-01-29);国家能源局/经济日报《电力行业发展向新向绿》(2026-06-12);中电联《2025-2026 年度全国电力供需形势分析预测报告》(2026-02-24)。

02 行业概况与宏观背景 |

电力是国民经济的基础性、先导性产业。我国已形成"以新能源为主体增量、水电与核电稳健发展、煤电压舱兜底"的多元供应体系。行业运行呈现三大特征:

1. 需求侧:电气化率持续提升

2025 年全社会用电量 10.37 万亿千瓦时,其中第二产业 6.64 万亿(占 64%),第三产业近 2 万亿(占超 19%,较 2020 年提升 3 个百分点),电动车、数据中心、绿氢等新兴负荷成为边际增量主体。

2. 供给侧:清洁能源替代加速

截至 2025 年底,全国发电装机 38.9 亿千瓦,较 2020 年增长 76.4%;非化石能源装机占比超过 58%(约 19.5 亿千瓦),"十四五"期间年均增速 12.0%。

3. 系统侧:安全与低碳双重约束

高比例新能源带来"双高"(高比例、高波动)挑战,保供与消纳需通过灵活性资源与市场化机制共同解决。

来源:国家能源局《电力行业发展向新向绿》(2026-06-12);中电联《2025-2026 年度全国电力供需形势分析预测报告》(2026-02-24)。

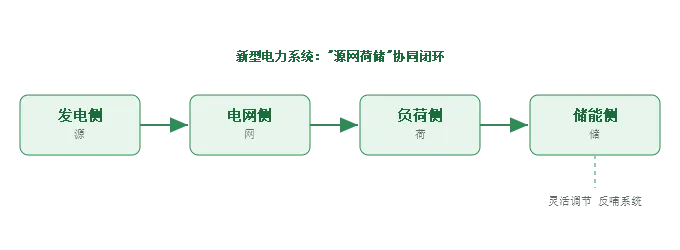

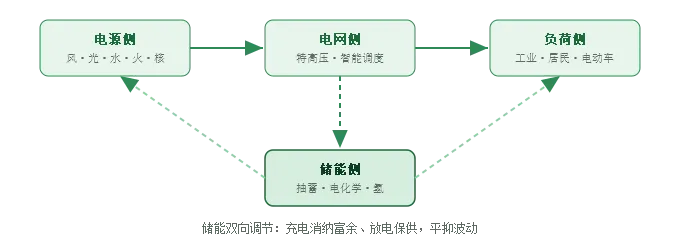

图 1 电力产业链与新型电力系统基本架构

03 电力供需格局 |

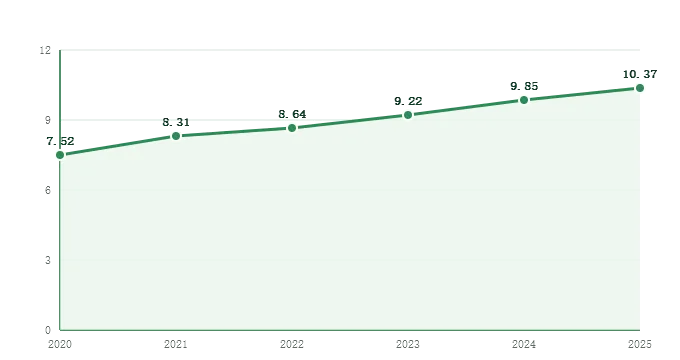

全社会用电量延续刚性增长。2025 年达 10.37 万亿千瓦时,较 2020 年(7.52 万亿)累计增长约 38%;"十四五"期间增量主要来自三产与居民用电。预计用电需求将继续保持刚性增长。

图 2 2020–2025 全社会用电量(万亿 kWh)

来源:国家能源局历年《全国电力工业统计数据》;中电联《全国电力供需形势分析预测报告》。2020=7.52、2024=9.85、2025=10.37 万亿千瓦时为官方公布值。

数据来源:国家能源局《2025 年全国电力统计数据》(2026-01-29);中电联《2025-2026 年度全国电力供需形势分析预测报告》(2026-02-24)。最大负荷为统调口径预测/统计值。

04 电源结构与装机演进 |

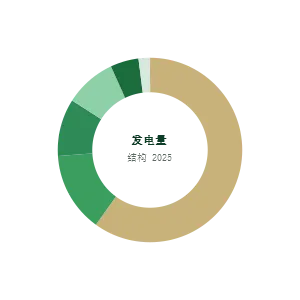

装机结构"绿肥黑瘦"趋势明确。截至 2025 年底,全国发电装机 38.9 亿千瓦;风电、太阳能合计 18.4 亿千瓦(占 47.3%),历史性超过火电,跃居第一大电源。可再生能源装机总量 23.4 亿千瓦(占 60%)。

|

注:电量口径。国家能源局公布 2025 年火电占比 59.8%、风光发电量合计占 21.8%,本图按中电联细分结构呈现,各源占比四舍五入后合计 100%。 |

图 3 2025 年全国发电量结构(按电源类型,电量口径)

来源:国家能源局《电力行业发展向新向绿》(2026-06-12,火电 59.8%、风光合计 21.8%);中电联《2025-2026 年度全国电力供需形势分析预测报告》(2026-02-24,非化石电量占比约 40%,其中水电约 14%、风电约 10%、光伏约 9%、核电约 5%)。

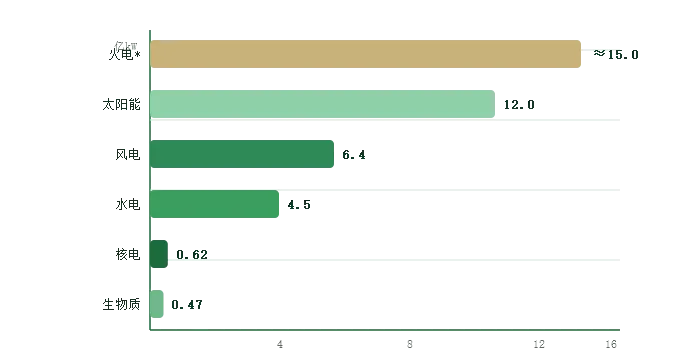

图 4 2025 年末累计装机容量结构(亿 kW)

来源:国家能源局《2025 年全国电力统计数据》(2026-01-29):太阳能 12.0、风电 6.4、水电 4.5、生物质 0.47 亿千瓦;总装机 38.9 亿千瓦。火电*为差额测算(总装机 − 可再生能源 − 核电)。

05 新型电力系统与储能 |

高比例新能源倒逼系统形态重构。电力系统由"源随荷动"转向"源网荷储"协同,核心抓手为储能与特高压。

储能:从"可选项"到"必选项"

新型储能(电化学为主)装机连年倍增,2024 年已超过 7000 万千瓦,较 2020 年增长逾 17 倍;抽水蓄能稳步扩容,氢储能处于示范起步期。2025 年风电、太阳能发电量均首次突破万亿千瓦时,合计 2.3 万亿千瓦时,占总发电量 22.1%,系统对调节资源的需求呈非线性上升。

电网:特高压与智能调度

"大基地 + 外送通道"模式成型,依托特高压构建"西电东送、北电南供"格局。2025 年内蒙古外送电量突破 1800 亿千瓦时(其中外送绿电约 900 亿),数字电网与 AI 调度提升新能源预测与消纳能力。

图 5 新型电力系统"源网荷储"协同架构

来源:国家能源局《2025 年风电太阳能发电发展情况》(2026-02-12);国家能源局《电力行业发展向新向绿》(2026-06-12)。储能装机数据参考中关村储能产业技术联盟(CNESA)年度统计。

06 政策框架与双碳路径 |

政策主线围绕"双碳"目标展开:2030 年前碳达峰、2060 年前碳中和。电力行业是减排主战场,承载全国约 40% 的碳排放,是能源转型的核心抓手。

数据来源:国务院《2030 年前碳达峰行动方案》;国家能源局《2025 年全国电力统计数据》(非化石能源装机占比 >58%)。

07 投资机会与风险提示 |

新能源运营 装机高增 + 绿电溢价,关注消纳与利用小时 | 储能 / 特高压 消纳瓶颈的确定性解,订单与盈利双升 | 电力市场化 现货价差、容量补偿打开第二增长曲线 |

08 结论与展望 |

电力行业正处"转型深水区":2025 年风光装机历史性超越火电,发电量突破 10.58 万亿千瓦时,非化石电量占比约 40%。行业盈利逻辑从"电量"转向"电量 + 容量 + 环境价值"。未来三年建议沿三条主线布局:

① 确定性主线——储能、特高压、灵活性改造;② 成长性主线——风电光伏运营与绿电交易;③ 变革性主线——电力市场化与虚拟电厂。长期看,电力将从"成本中心"转为"绿色资产",行业估值体系有望重估。

主要引用来源

- 国家能源局

.《2025 年全国电力统计数据》.2026-01-29.(总装机 38.9 亿 kW;太阳能 12.0、风电 6.4、水电 4.5、生物质 0.47 亿 kW;设备利用 3119 小时) - 国家能源局(经济日报)

.《电力行业发展向新向绿》.2026-06-12.(2025 发电量 10.58 万亿 kWh;火电占比 59.8%、风光发电量合计 21.8%;用电量 10.37 万亿 kWh;二产 6.64、三产近 2 万亿) - 中国电力企业联合会

.《2025-2026 年度全国电力供需形势分析预测报告》.2026-02-24.(全口径装机 38.9 亿 kW、非化石装机占比 >58%;发电量结构细分;最高负荷 15.5 亿 kW) - 中国电力企业联合会

.《2024-2025 年度全国电力供需形势分析预测报告》.2025-02.(2024 用电量 9.85 万亿 kWh、同比 +6.8%;新能源装机首超火电) - 国家能源局

.《2025 年风电太阳能发电发展情况》.2026-02-12.(风光新增装机超 4.3 亿 kW;累计并网 18.4 亿 kW、占比 47.3%;可再生能源发电量 3.99 万亿 kWh、占 38.3%) - 中关村储能产业技术联盟(CNESA)

.新型储能装机年度统计.(2024 新型储能装机超 7000 万 kW)

说明:图中个别占比为四舍五入后的结构拆分;火电装机为总装机差额测算;除特别标注外,2025 年数据均为官方已公布实际值,非预测。

免责声明:本报告基于公开信息与行业研究测算,数据均标注来源,仅供行业研究参考,不构成任何投资建议。引用具体数据请以国家统计局、国家能源局、中电联等官方发布为准。