全文链接:https://tecdat.cn/?p=46341

原文出处:拓端抖音号@拓端tecdat

关于分析师

在此对 Weilong Zhang 对本文所作的贡献表示诚挚感谢,他在上海交通大学完成了企业管理专业的博士学位,专注统计与数据挖掘领域。擅长matlab、SPSS、Eviews、Stata。利用专业的统计软件整理、分析数据,关注统计、数据挖掘领域。

本文回答以下核心问题:

华为韬定律提出的“时间缩微”范式将如何重塑国产半导体竞争逻辑? AI驱动的存储芯片超级周期能持续多久,2026年全球市场规模能否突破4000亿美元? ASIC芯片为何能在2027年出货量超越GPU,云厂商自研芯片的产业链机会在哪里? 金刚石散热材料能否替代传统铜基方案,2030年市场规模有多大? Switch交换芯片的国产替代窗口期有多长,哪些细分赛道最值得关注?

Abstract: This report synthesizes seven authoritative industry research reports on the semiconductor AI chip sector, covering the “Tao's Law” paradigm shift from geometric scaling to temporal compression, the AI-driven storage chip super-cycle, the rise of ASIC chips surpassing GPU shipments by 2027, diamond-based thermal management solutions for AI chips, and domestic substitution opportunities in Switch chips. Key findings include a projected global storage chip market of $496.5 billion in 2026, ASIC market share growth from 45% to 58% by 2027, and a diamond thermal sheet market exceeding RMB 50 billion by 2030.

引

引言

“制程追不上了,换个打法行不行?”——这是过去两年国产半导体行业被追问最多的一句话。

当EUV光刻机的出口限制让3nm以下制程的追赶变得遥遥无期,华为提出了一个足以改写竞争规则的概念:韬定律。核心主张是,别只盯着晶体管尺寸的缩小(几何微缩),把目光转向信号传播时延的压缩(时间缩微)。这意味着,国产半导体的评价尺度正在从“几纳米”转向“系统效率多高”。

与此同时,AI大模型的训练和推理正在以前所未有的速度吞噬算力。存储芯片从2024年的不到300亿美元暴涨至2026年预期近5000亿美元,ASIC芯片出货量预计在2027年首次超越GPU,金刚石散热材料的市场需求从几乎为零飙升至2030年超500亿元的规模。这不是周期波动,而是一次由AI驱动的结构性重估。

头豹研究院发布的《2026年“韬定律”时刻——国产半导体从制程追赶走向系统效率竞争》和国信证券发布的《ASIC芯片崛起:云厂、芯片设计及光互连投资机遇》等多份报告共同指向一个判断:国产半导体正在经历从“能不能做”到“怎么做更聪明”的关键转折。

文末100份半导体AI芯片行业研究报告数据,本文完整报告数据图表和文末100份最新参考报告合集已分享至会员群,点击阅读原文即可查看完整内容,进群可享18000+全行业报告无限打包下载、行业资源对接、专家专属答疑权益,同时可咨询定制化数据服务与深度报告撰写,与900+垂直行业从业者共同交流成长。

一

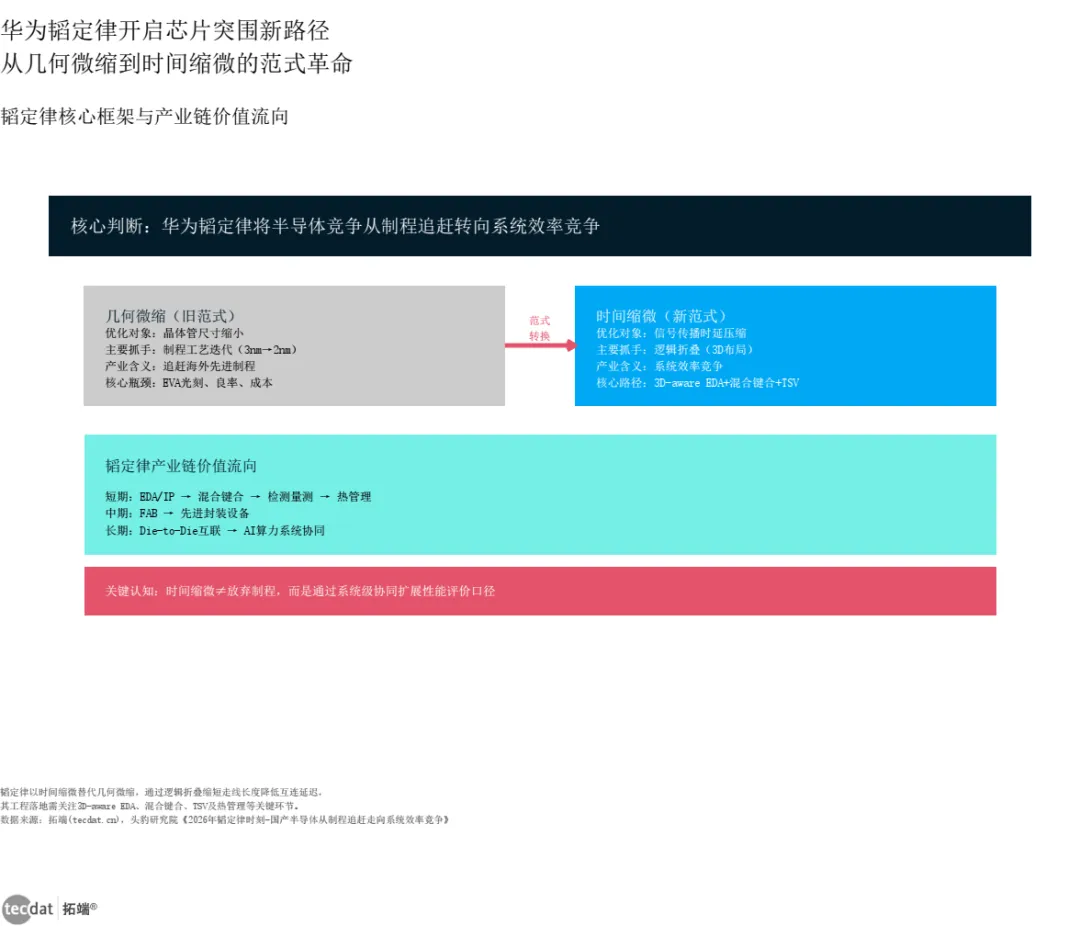

政策定调:韬定律开启国产半导体“换道”竞争

华为韬定律的提出并非孤立事件,它呼应了一个更深层的产业逻辑:当制程微缩的边际收益递减,系统层面的效率优化才是释放算力的新杠杆。

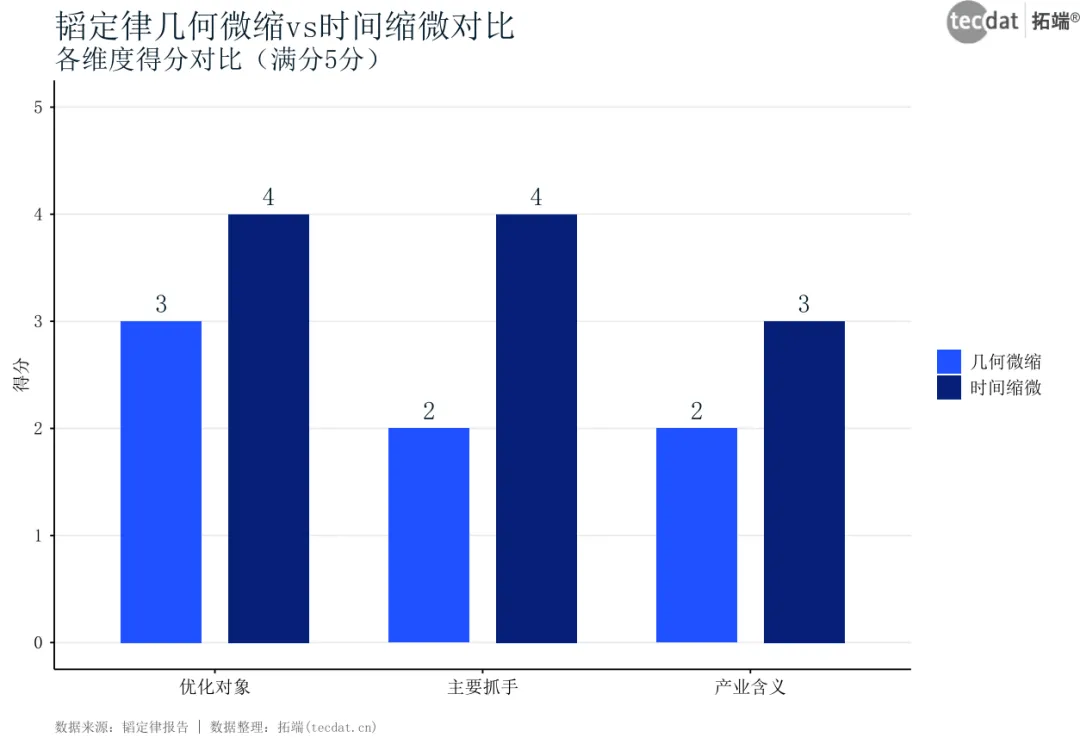

头豹研究院发布的《2026年“韬定律”时刻》将这一逻辑拆解为三个层次。优化对象从晶体管尺寸缩小转向信号传播时延压缩,主要抓手从制程工艺迭代转为“逻辑折叠”(即通过三维布局缩短走线长度),产业含义从追赶海外先进制程升级为系统效率竞争。这不是说制程不重要了,而是竞争的评分规则变了——从一门单科考试变成了综合能力评估。

从图9(韬定律几何微缩与时间缩微对比)中可以看到这一范式转换的量化差异。

(见图表9:韬定律几何微缩与时间缩微对比)

图9:韬定律几何微缩与时间缩微对比(分组条形图图9)

图9数据EXCEL及图表PDF模板已分享到会员群

信息图1(韬定律范式革命)以视觉化方式呈现了从旧范式到新范式的转变路径。

(见信息图1:韬定律范式革命)

信息图1:韬定律范式革命

信息图1图表PDF模板已分享到会员群

韬定律的工程落地需要四个关键环节的协同突破:3D-aware EDA(即能够处理三维芯片设计的电子设计自动化工具)、混合键合(即芯片与芯片之间的直接铜对铜连接技术)、TSV(即硅通孔,用于垂直堆叠芯片间信号传输的微孔技术)以及热管理。这些环节构成了产业链的短期价值分布。

一句话投资逻辑: 韬定律的落地节奏决定了EDA/IP、混合键合和热管理三个环节的短期景气度,其中热管理因同时受益于AI算力密度提升和先进封装需求,确定性最高。

相关文章

2026年全球及中国半导体制造市场预测和芯片产业分析报告:AI驱动、国产化、先进封装与光刻技术

原文链接:https://tecdat.cn/?p=44948

二

景气度验证:存储芯片超级周期的真实成色

如果说韬定律讲的是“未来的打法”,那么存储芯片市场的数据就是“当下的热度”。

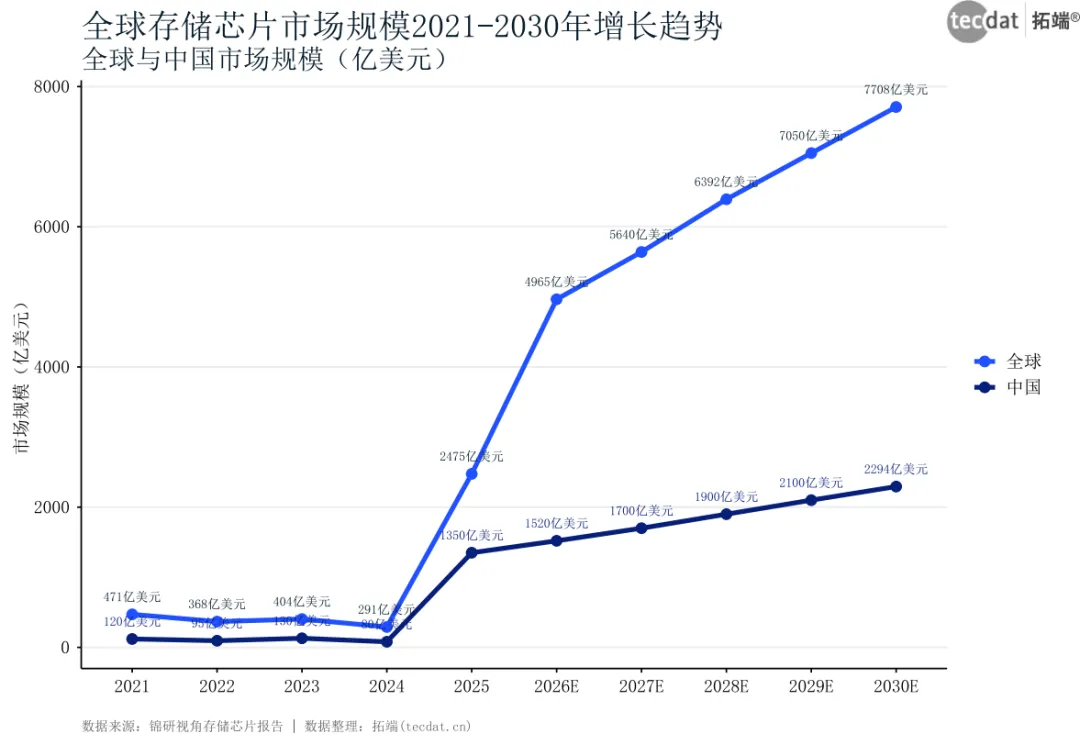

头豹和锦研视角联合发布的《存储芯片行业深度分析报告(2026)》给出了一组足够震撼的数字:全球存储芯片市场规模从2024年的291亿美元,跃升至2025年的2475亿美元,再到2026年预期的4965亿美元。两年增长超过十倍,这显然不是自然增长能解释的。

从图1(全球存储芯片市场规模2021-2030年增长趋势)中可以清晰地看到这个“起飞”曲线。

(见图表1:全球存储芯片市场规模2021-2030年增长趋势)

图1:全球存储芯片市场规模2021-2030年增长趋势(折线图图1)

图1数据EXCEL及图表PDF模板已分享到会员群

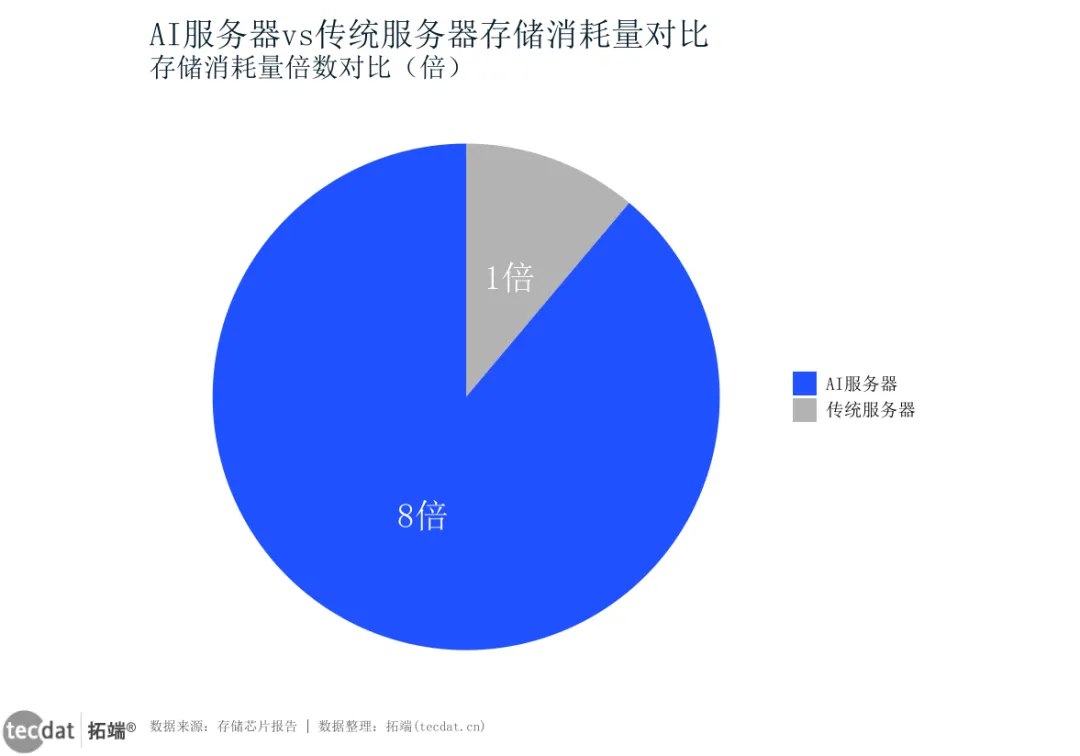

驱动力来自两个层面。训练层,大模型参数规模从千亿向万亿跃迁,HBM(即高带宽存储器,通过3D堆叠DRAM实现超高数据传输速率)成为刚需。推理层,随着更多模型部署上线,DDR(即双倍数据速率内存)和SSD(即固态硬盘)的扩容需求同步爆发。AI服务器对存储的消耗是传统服务器的八至十倍——这个倍数本身就是一个需求放大器。

从图11(AI服务器与传统服务器存储消耗量对比)中可以看到两者差距。

(见图表11:AI服务器与传统服务器存储消耗量对比)

图11:AI服务器与传统服务器存储消耗量对比(半圆面积比例图图11)

图11数据EXCEL及图表PDF模板已分享到会员群

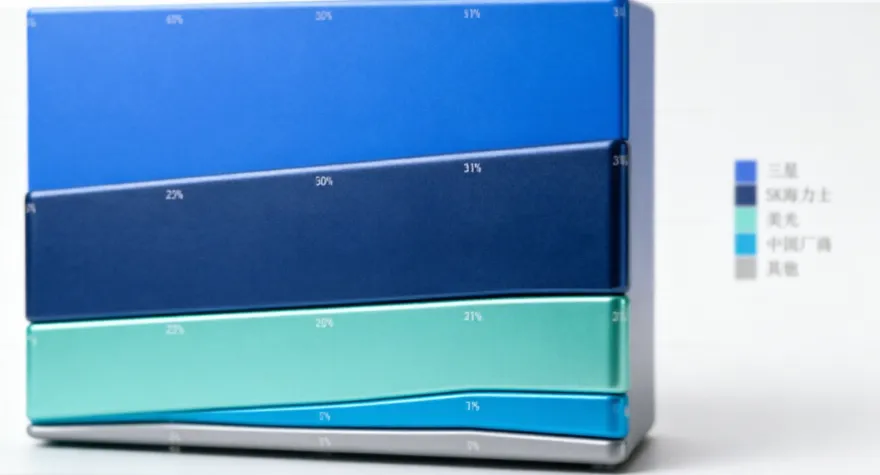

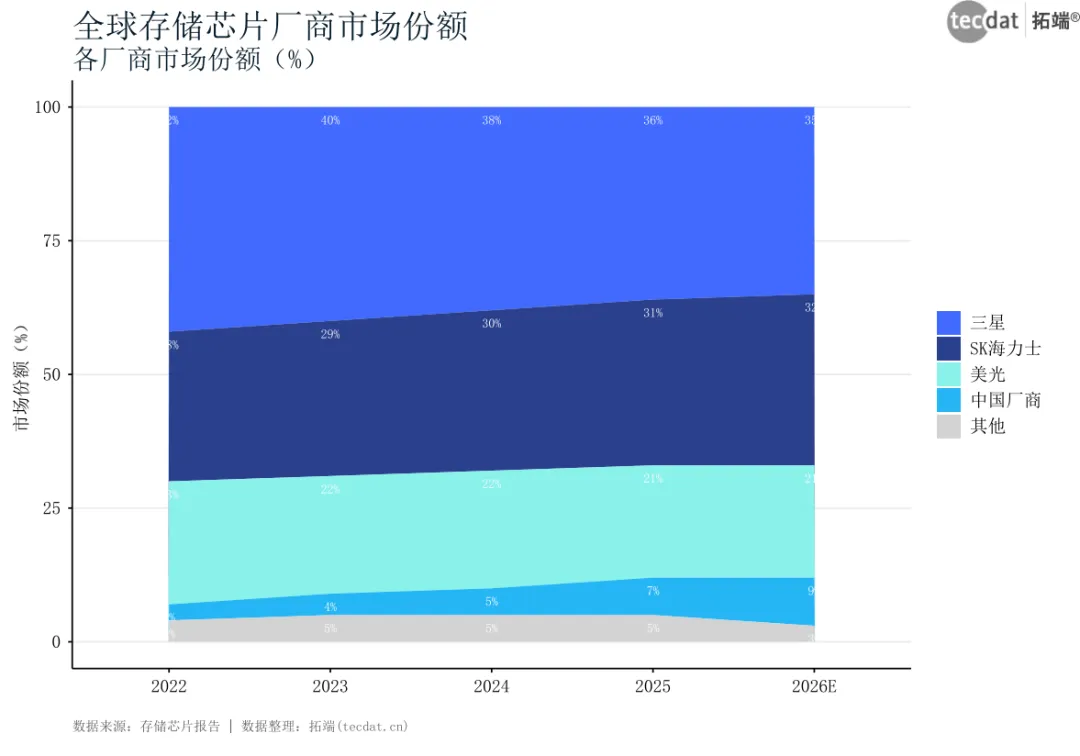

更值得关注的是竞争格局的微妙变化。海外三巨头(三星、SK海力士、美光)合计掌控超过八成市场份额,但中国厂商正在逐步撕开缺口。从图12(全球存储芯片厂商市场份额变化)可以看到中国厂商份额从2022年的约3%提升至2026年预期的近一成。

(见图表12:全球存储芯片厂商市场份额)

图12:全球存储芯片厂商市场份额(百分比堆叠面积图图12)

图12数据EXCEL及图表PDF模板已分享到会员群

信息图3(存储芯片超级周期)整合了驱动力、竞争格局和规模预测的完整信息链。

(见信息图3:存储芯片超级周期)

信息图3:存储芯片超级周期

信息图3图表PDF模板已分享到会员群

一句话投资逻辑: 存储芯片超级周期的持续性取决于AI训练和推理需求的实际兑现节奏,HBM赛道因供给瓶颈和价格刚性,在周期中具有最强的阿尔法属性。

三

产业链重构:ASIC芯片改写算力供应链权力格局

当市场还在讨论GPU的供需缺口时,一场更根本的变化正在发生。国信证券发布的《ASIC芯片崛起》报告给出了一个关键判断:ASIC芯片出货量预计在2027年超过GPU。

这不是简单的替代,而是算力供应链权力结构的重塑。当谷歌、亚马逊、阿里巴巴这些云厂商开始自研芯片时,它们的目标不只是降成本——更是将算力定义权从芯片公司手中夺回。

从图2(ASIC与GPU芯片出货量份额对比)可以看到这一趋势的定量轨迹:ASIC份额从2026年的四成多升至2027年的近六成。

图2:ASIC与GPU芯片出货量份额对比(灰底比例条形图图2)

图2数据EXCEL及图表PDF模板已分享到会员群

三大云厂商的进展各有侧重。从图3(全球云厂商自研ASIC对比)可以看到:谷歌TPU出货量已达500万片级别(2026年预期),并开始对外出售;亚马逊Trainium的ARR(即年度经常性收入)已超过200亿美元;阿里巴巴含光芯片累计出货近60万片,主要在推理场景部署。

图3:全球云厂商自研ASIC对比(横向比例条形图图3)

图3数据EXCEL及图表PDF模板已分享到会员群

产业链投资机会向两个方向延伸。Scale-up方向(即单服务器/机柜内的高速互联),交换芯片和CPO(即共封装光学,将光学引擎与交换芯片共同封装以减少信号损耗)是核心环节。Scale-out方向(即跨服务器/机柜的网络互联),OCS光交换(即光路交换,通过光学方式实现数据包路由)和光模块是增量所在。

从图8(OpenAI与Anthropic ARR变化趋势)可以看到AI推理商业化的加速验证——Anthropic的ARR从2025年初的数亿美元飙升至2027年预期的470亿美元,这为ASIC的长期需求提供了最坚实的商业基础。

图8:OpenAI与Anthropic ARR变化趋势(折线图图8)

图8数据EXCEL及图表PDF模板已分享到会员群

信息图2(ASIC芯片崛起)完整呈现了云厂商自研ASIC的竞争格局和产业链投资机会。

信息图2:ASIC芯片崛起

信息图2图表PDF模板已分享到会员群

一句话投资逻辑: ASIC产业链的机会不在芯片设计本身(云厂商主导),而在配套的网络互连基础设施——交换芯片、CPO、光模块是确定性最高的受益环节。

四

细分赛道一:Switch交换芯片——AI组网的“交通枢纽”

如果把AI算力集群比喻为一座城市,GPU就是工厂,而Switch交换芯片就是城市的路网和交通枢纽。当工厂数量从几百座扩展到几万座,路网的承载能力就变成了决定性的瓶颈。

国海证券发布的《Switch交换芯片:AI组网革新,国产替代打开增长天花板》将Switch芯片的应用场景划分为三条赛道。计算机I/O(即输入输出接口)领域,PCIe Switch(即外设组件互连高速交换芯片)负责GPU与CPU之间的高速互联,Broadcom一家独大。GPU间互联领域,NVLink Switch和UALink Switch正在成为Scale-up组网的核心。Scale-out网络领域,以太网Switch承载着数据中心间的数据洪流,2025年全球市场收入已达551亿美元,同比增长超过三成。

从图6(全球以太网交换机市场收入增长)可以看到这条赛道的加速态势。

图6:全球以太网交换机市场收入增长(双轴图图6)

图6数据EXCEL及图表PDF模板已分享到会员群

但真正令人兴奋的是国产替代的空间。从图7(中国以太网交换芯片市场份额)可以看到,Broadcom一家独占超过六成,美满和瑞昱紧随其后,三家合计超过九成七。

图7:中国以太网交换芯片市场份额(圆环图图7)

图7数据EXCEL及图表PDF模板已分享到会员群

这意味着什么?整个市场几乎完全被外资掌控,国产芯片厂商的份额几乎可以忽略不计。在当前的供应链安全环境下,这种格局本身就是最大的投资逻辑。万通发展、澜起科技、盛科通信等国产厂商正在不同细分方向取得突破。

信息图5(Switch交换芯片国产替代)以三栏并列结构呈现了三大应用场景、市场份额和国产替代标的。

信息图5:Switch交换芯片国产替代

信息图5图表PDF模板已分享到会员群

一句话投资逻辑: Switch交换芯片的国产替代正在从“零到一”的突破阶段进入“一到十”的放量阶段,PCIe Switch和以太网Switch两条线确定性最高,NVLink Switch需等待标准生态成熟。

五

细分赛道二:金刚石散热——AI芯片高热流时代的“冰敷”

当芯片算力密度持续攀升,热量管控正在成为比制程更紧迫的物理瓶颈。中泰证券发布的《金刚石散热:AI芯片高热流时代来临》揭示了一个被多数人忽视的赛道。

传统铜基散热方案的热导率约为400W/m·K,而AI芯片的热流密度已经逼近甚至超过了铜基方案的散热极限。金刚石材料的热导率超过2000W/m·K,是铜的五倍以上——这个差距足够大,大到可以催生一个全新的材料产业。

从图5(主要散热材料热导率对比)可以看到金刚石相对于替代方案的碾压性优势。

图5:主要散热材料热导率对比(条形图图5)

图5数据EXCEL及图表PDF模板已分享到会员群

应用路径分三步走。短期(2026至2027年),金刚石铜复合散热片率先应用于AI芯片封装。中期(2028至2029年),纯金刚石散热方案向功率器件和激光器领域拓展。长期(2030年以后),全金刚石散热方案有望在数据中心实现规模部署。

从图4(金刚石散热片市场规模预测)可以看到这个市场从2026年到2030年的增长曲线,中性预测下2030年市场规模接近600亿元,乐观预测可达800亿元。

图4:金刚石散热片市场规模预测(阴影条形图图4)

图4数据EXCEL及图表PDF模板已分享到会员群

信息图4(金刚石散热材料革命)以对比结构呈现了材料热导率优势、应用路径和市场预测。

信息图4:金刚石散热材料革命

信息图4图表PDF模板已分享到会员群

国内相关企业包括四方达、国机精工、惠丰钻石等,在金刚石粉体、复合材料和加工工艺方面各有布局。

一句话投资逻辑: 金刚石散热是AI芯片产业链中“隐蔽但确定”的增量赛道——AI芯片出货量每增长一倍,散热市场就多一层需求加速度。短期确定性在金刚石铜复合材料,长期看纯金刚石。

六

产业链关键环节对比:六大赛道的优先级与确定性

将前述各赛道的核心要素汇总在一个对比框架中,有助于快速识别优先级。

一句话投资逻辑: 六大赛道的优先级排序为——存储芯片(确定性最高、周期最强)> Switch交换芯片(国产替代放量拐点) > 金刚石散热(产业化早期、弹性最大) > ASIC(云厂商主导、配套受益) > 韬定律(中长期范式转换) > 类器官器官芯片(跨领域、早期布局)。

信息图7(英特尔苹果代工合作)单独呈现了这一跨领域合作事件的战略意义。伯恩斯坦的分析认为,苹果与英特尔在芯片设计及制造方面的合作初期仅限于低端低量PC芯片,对英特尔财务影响有限,但作为“概念验证”(即证明英特尔代工能力能够获得顶级客户认可的关键步骤)具有重要战略价值。

(见信息图7:英特尔苹果代工合作)

信息图7:英特尔苹果代工合作

信息图7图表PDF模板已分享到会员群

图10(英特尔营收预测2025)以瀑布图形式拆解了英特尔的财务结构。

图10:英特尔营收预测2025(瀑布图图10)

图10数据EXCEL及图表PDF模板已分享到会员群

七

跨领域前沿:类器官与器官芯片——生物芯片的产业化突破

半导体和生物技术的交叉地带正在催生一个全新的“芯片”领域。医麦客发布的《破茧2026——类器官与器官芯片行业研究白皮书》指出,类器官与器官芯片技术已进入应用深化与转化的关键期。

与传统的二维细胞培养和动物实验相比,类器官(即体外三维培养的微型器官结构)和器官芯片(即在微流控芯片上模拟器官功能的微型系统)能够更准确地模拟人体生理环境。科技部的伦理指引和团体标准的加速构建,为这个赛道提供了政策端的确定性。

产业链呈现三层次结构。上游核心原料(细胞、培养基、ECM即细胞外基质)和装备(微流控芯片制造设备)高度依赖进口,国产化攻坚是当务之急。中游模型构建服务正在形成平台化竞争格局。下游在药物研发(筛选与毒性测试)、疾病建模(精准医疗)等场景持续拓展,CRO(即合同研究组织)模式的渗透正在加速商业化。

信息图6(类器官与器官芯片产业化)以上中下游三栏结构呈现了完整产业链。

信息图6:类器官与器官芯片产业化

信息图6图表PDF模板已分享到会员群

一句话投资逻辑: 这个赛道尚处于产业化早期,上游核心原料的国产化是第一个价值释放点,先完成核心原料和装备自主替代的企业将享有显著的先发优势。

八

预期差挖掘:市场还没看到的三个机会

预期差一:存储芯片周期持续性的认知偏差。 市场普遍认为存储芯片是强周期品,当前的高景气不可持续。但报告数据揭示的是结构性需求——AI服务器对存储的消耗是传统服务器的八至十倍,且这个倍数还在随模型规模增长而扩大。需求结构变了,周期波动的规律也会变。

预期差二:ASIC对GPU的替代被低估。 市场倾向于用“ASIC vs GPU”的框架来思考,但真理是云厂商推动ASIC的核心动机不是替代GPU,而是夺取算力供应链的自主权。这意味着即便GPU性能继续领先,ASIC的份额也会持续攀升——这不是性能竞赛,是商业逻辑的必然。

预期差三:金刚石散热的市场启动时点被高估。 多数分析将金刚石散热描述为“即将爆发”,但实际上该赛道仍处于产业化早期。短期(未来两年)实际能兑现的市场规模有限,真正放量需要AI芯片热流密度突破当前极限。投资时点的把握比选对赛道更重要。

九

风险提示与应对

风险一:AI训练需求增速放缓,存储芯片超级周期可能提前终结。

对决策的影响: 如果大模型训练需求从爆发期进入稳态增长期,存储芯片市场增速可能从三位数骤降至两位数,直接影响投资回报周期。

补充: 报告没有充分讨论的是,模型蒸馏和小模型趋势可能降低对HBM的依赖度。

应对方案: 关注云厂商资本开支指引和主要AI实验室的训练规模规划,将存储芯片投资的时间窗口锚定在12至18个月内。

社群支持: 会员群提供季度更新的AI算力需求追踪数据,与900+从业者交流周期研判。

风险二:金刚石散热片量产良率不及预期,成本居高不下。

对决策的影响: 如果金刚石铜复合材料的量产成本无法在2027年前降至铜基方案的1.5倍以内,市场渗透速度将远低于模型预测。

补充: 报告没有充分提及的是,金刚石粉体的一致性和纯度控制是量产最大的工艺瓶颈。

应对方案: 密切关注四方达、国机精工等企业的中试线进展,在量产验证完成前以观察仓位为主。

社群支持: 会员群可获取金刚石散热产业链月度调研追踪数据。

风险三:国产Switch交换芯片从“能卖”到“好用”的鸿沟。

对决策的影响: 国产Switch芯片当前在低端市场有突破,但中高端(100G以上)的软件生态和兼容性仍与Broadcom有代差,国产替代的放量节奏可能慢于预期。

补充: 交换机芯片的客户迁移成本极高——整套网络软件栈都需要重新适配。

应对方案: 按性能层级分步跟踪:先看25G/50G低端产品的市场份额,再跟踪100G产品的客户测试反馈。

社群支持: 会员群提供Switch交换芯片国产替代季度进展报告。

风险四:地缘政治扰动半导体产业链。

对决策的影响: 出口管制升级可能同时影响上游EDA工具、制造设备和高端芯片的供应,打乱所有国产替代的节奏。

补充: 报告关注了中国厂商的替代能力,但低估了生态完整性(EDA+IP+制造)的整体依赖性。

应对方案: 分散布局,不将所有资源押注单一赛道;优先选择已有国产EDA和IP生态支撑的环节。

社群支持: 会员群提供最新出口管制政策解读与影响评估报告。

十

行动建议

在能力建设维度,建议从存储芯片和Switch交换芯片两个国产替代确定性最高的赛道中选择一个作为切入点,在3个月内完成行业深度调研和首批标的的初步筛选。

在思维方式维度,建议完成从“追赶者视角”到“系统效率视角”的认知转型。韬定律的核心启示是:未来的竞争不是比谁造出的晶体管更小,而是比谁的芯片系统能在单位时间内处理更多有效计算。

在行动落地维度,本周可以做三件事。第一,调研国产存储芯片(长江存储、长鑫存储)的最新产能规划和良率数据。第二,跟踪ASIC芯片产业链中CPO和光模块方向的融资动态,这两个子赛道的确定性最高。第三,与至少三位半导体行业的从业者交流,验证报告中关于国产替代时间节点的判断。

总

总结

华为韬定律将国产半导体的评价尺度从“几纳米”转向“系统效率多高”,短期确定性最高的受益环节是3D-aware EDA、混合键合和热管理 存储芯片正经历AI驱动的结构性超级周期,2026年全球市场规模有望突破4900亿美元,中国厂商份额从3%向10%攀升 ASIC芯片出货量预计在2027年超越GPU,云厂商主导的供应链多元化正在重塑算力产业格局,网络互连基础设施是确定性最高的投资方向 Switch交换芯片的国产替代窗口已经打开,外资份额超97%的格局不可持续,PCIe Switch和以太网Switch两条线的突破最为关键 金刚石散热材料是AI芯片产业链中“隐蔽但确定”的增量赛道,但量产良率和成本控制是短期核心风险,2030年中性预测市场规模达592亿元 类器官与器官芯片产业化尚处于早期,核心原料与装备的国产替代是第一个价值释放节点 投资者需警惕四个核心风险——AI需求增速放缓、散热材料量产瓶颈、国产Switch芯片生态鸿沟、地缘政治扰动——但国产半导体从“追赶”到“系统效率竞争”的范式转换已是确定性方向

目

本专题内的参考报告(PDF)目录

向上滑动阅览

2026年“韬定律”时刻——国产半导体从制程追赶走向系统效率竞争(头豹研究院,2026年6月) ASIC芯片崛起:云厂、芯片设计及光互连投资机遇(国信证券,2026年6月) 存储芯片行业深度分析报告(2026):AI驱动的“超级周期”(头豹/锦研视角,2026年6月) 金刚石散热:AI芯片高热流时代来临,散热需求升级驱动金刚石材料进入爆发期(中泰证券,2026年6月) Switch交换芯片:AI组网革新,国产替代打开增长天花板(国海证券,2026年6月) 破茧2026——类器官与器官芯片行业研究白皮书(医麦客,2026年6月) 伯恩斯坦:英特尔与苹果芯片代工合作分析(英)(伯恩斯坦,2026年6月)

等精选自18000+份行业库的7份半导体AI芯片行业报告已分享至会员群(进群获取完整目录)

作者系半导体行业数据分析师,拥有多年行业研究与数据挖掘经验。

表

文章图表清单

本专题精选行业报告已分享至会员群(进群获取完整目录)

报告获取

在公众号后台回复“芯片报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

如需定制本赛道专属品牌洞察报告/商业决策尽职调查/赛道进入可行性研究/全渠道自媒体分发服务,加小助手微信号:tecdat_cn。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!