核心观点:2025年是中国工业机器人产业的“历史性拐点”——国产化率突破54%、出口首次超过进口、产量同比增长28%。行业正从“规模扩张”转向“高质量发展”,投资机会从“整机渗透”转向“核心零部件国产替代”与“AI赋能”双主线。建议重点关注减速器、伺服系统等核心零部件环节中已进入头部供应链的企业。

一、行业概述与技术背景

工业机器人是智能制造的核心装备,也是衡量一个国家制造业自动化水平的关键指标。与上一篇文章讨论的人形机器人不同,工业机器人已经是一个高度成熟的产业——全球第一台工业机器人Unimate于1961年问世,距今已超过60年。

工业机器人的主要类型包括关节型机器人、SCARA机器人、直角坐标机器人、并联机器人等,广泛应用于装配、焊接、搬运、喷涂、检测、包装、码垛等工业场景。系统构成上,工业机器人由执行系统、驱动系统、控制系统、传感系统、输入输出系统五大模块组成。

2025年,行业经历了一场深刻变革。物理AI与具身智能技术正在重塑产业技术底座,工业机器人正在从“听话的工具”向“可自主决策的智能体”演进。这种转变,打开了传统工业机器人全新的价值空间。

二、市场规模与增长预测

2.1 全球市场

全球工业机器人市场在2025年迎来复苏拐点。2025年全球工业机器人出货量突破53万台,较2024年增长4.9%。全球工业机器人市场规模从2021年的939亿元扩大至2025年的1139亿元,复合年增长率为5.0%。

2026年全球工业机器人市场规模预计将达1287亿元。

2.2 中国市场:全球最大的单一市场

中国已连续12年保持全球最大工业机器人市场的地位。近3年全球新增工业机器人装机量,中国占一半以上。

市场规模:2024年中国工业机器人市场规模达467亿元。2025年达到527亿元,2026年有望突破600亿元大关。中国占全球市场份额的近一半。

产量:2024年中国工业机器人产量55.64万套,同比增长29.53%。2025年前三季度,工业机器人产量已达59.5万台,已超2024年全年产量。2025年全年,规模以上工业机器人产量同比增长28.0%。

销量:2024年中国工业机器人销量为30.2万台。2025年全年出货量突破30万台,同比增长超13%。2025年前三季度累计销量超24.4万台,同比增长超12.9%。2026年及2027年需求预计将分别增长11.7%和12.5%。

2.3 历史性跨越:出口首次超过进口

2025年,中国工业机器人出口增长48.7%,并首次超过进口,成为工业机器人净出口国。

越南、墨西哥、泰国是出口增长最快的目的地。越南作为全球电子制造业转移的重要目的地,中国工业机器人已广泛应用于手机、电脑等电子产品的组装线;墨西哥作为北美汽车制造业的重要延伸节点,中国工业机器人在车身焊接、喷漆、装配等环节大显身手。

三、产业链深度拆解

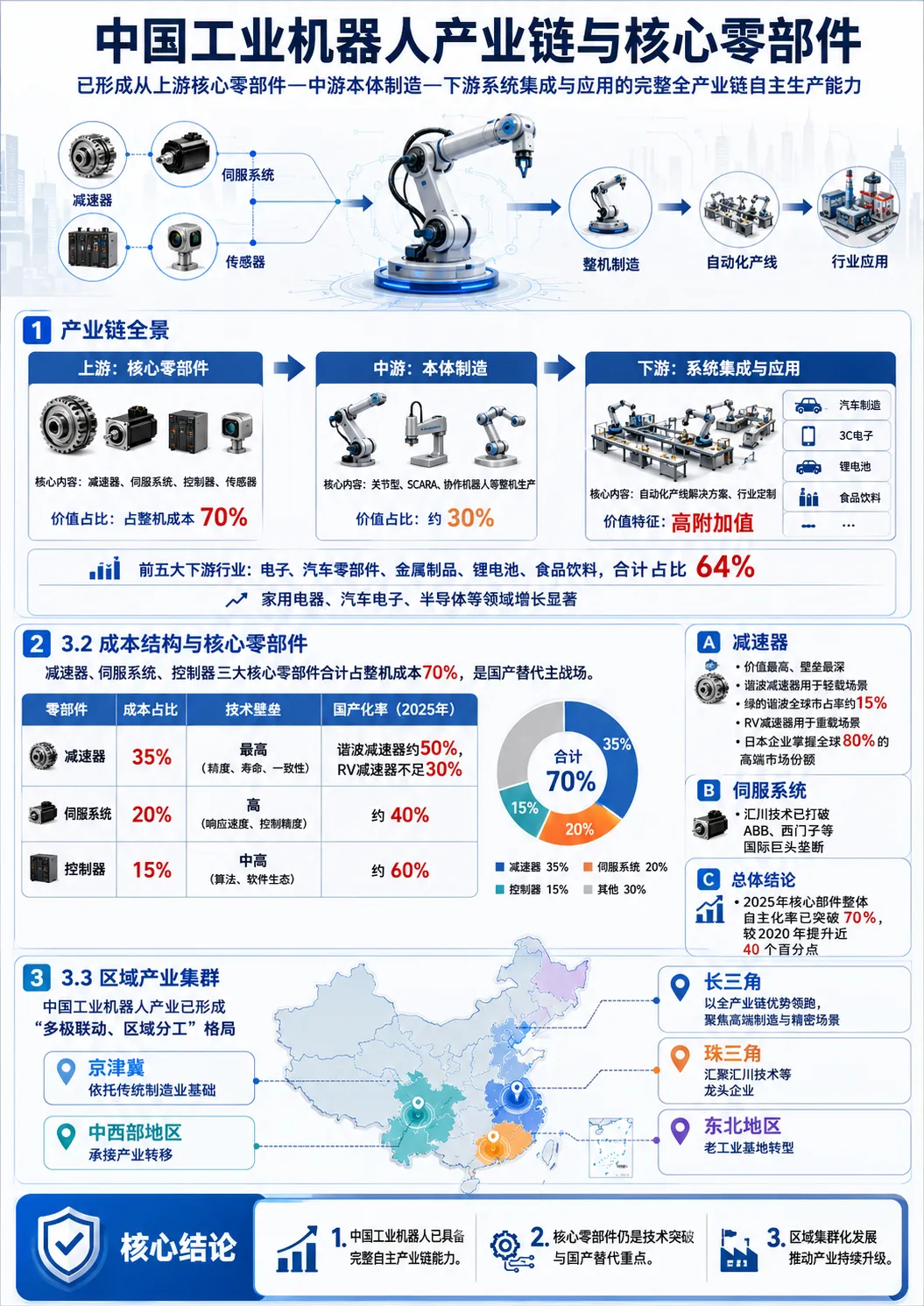

3.1 产业链全景

中国已形成从上游核心零部件到中游本体制造再到下游系统集成的完整全产业链自主生产能力。

| 上游:核心零部件 | ||

| 中游:本体制造 | ||

| 下游:系统集成与应用 |

前五大下游行业为:电子、汽车零部件、金属制品、锂电池、食品饮料,合计占比64%。家用电器、汽车电子、半导体等领域增长显著。

3.2 成本结构与核心零部件

工业机器人的三大核心零部件——减速器、伺服系统、控制器——合计占整机成本的70%,是技术难度最高、利润空间最大的环节,也是国产替代的主战场。

| 减速器 | 35% | ||

| 伺服系统 | 20% | ||

| 控制器 | 15% |

减速器是价值最高、壁垒最深的环节。谐波减速器主要用于轻载场景,绿的谐波全球市占率约15%,是国产替代龙头。RV减速器主要用于重载场景,目前国产化程度不足30%,仍高度依赖进口。日本企业掌握全球80%的高端市场份额。

伺服系统方面,汇川技术已打破ABB、西门子等国际巨头的垄断地位。2025年核心部件整体自主化率已突破70%,较2020年提升近40个百分点。

3.3 区域产业集群

中国工业机器人产业已形成“多极联动、区域分工”的格局:

长三角:以全产业链优势领跑,聚焦高端制造与精密场景 珠三角:汇聚汇川技术等龙头企业 京津冀:依托传统制造业基础 东北地区:老工业基地转型 中西部地区:承接产业转移

安徽省是典型案例——2013年至2024年,机器人企业从10余家增至500余家,年产值突破600亿元,产量超3万台。

四、竞争格局与主要玩家

4.1 全球竞争格局

全球工业机器人市场长期由“四大家族”——日本发那科、瑞士ABB、日本安川、德国库卡(已被美的收购)主导,四家出货量合计占全球50%以上。但这一格局正在被中国企业的崛起打破。

2025年,ABB将其机器人业务出售给日本软银集团,软银计划借此推动AI与工业机器人的深度融合。这一交易本身,就是全球工业机器人权力格局正在重塑的信号。

4.2 中国市场:国产替代的历史性转折

中国工业机器人市场正在经历从“外资垄断”到“国产主导”的历史性转折:

内资厂商市场份额从2018年的29%提升至2025年的54% 2025年前三季度,内资厂商市场份额达到56.2% 外资品牌市占率则从71%以上下降至46%

2025年上半年,埃斯顿工业机器人出货量首次超越外资品牌,成为首家登顶中国工业机器人市场的国产品牌。

4.3 头部玩家分析

埃斯顿:国产出货量第一,2025年全年工业机器人出货量超3万台。全产业链布局。2025年前三季度营收38亿元,同比增长12.97%;净利润2900万元,同比增长143%,实现扭亏为盈(上年亏损8.1亿元)。在汽车、电子、锂电等行业持续突破。已形成全球12个生产及应用体验中心、75个服务网点的全球布局。

汇川技术:SCARA机器人市占率第一,2025年出货量超2万台。工控产品多品类领先,伺服系统、小型PLC产品在中国市场均拥有较好份额。通过“工控+工艺”一体化解决方案,逐步提高市场占有率。

埃夫特:国产头部企业之一。董事长游玮表示,中国工业机器人产业的逆袭并非来自单一技术突破,而是产业全生态系统优化升级的结果。

新松机器人:系统集成与应用领域的重要玩家。2025年获海尔集团战略控股。

库卡:已被美的收购,在中国市场仍保持较强竞争力。

4.4 协作机器人的异军突起

协作机器人是工业机器人中增长最快的类别。2025年中国协作机器人市场销量约4.95万台,同比增长45.6%,出口突破万台大关。协作机器人国产化率已超90%。

五、技术瓶颈与产业化挑战

5.1 核心零部件的“最后一公里”

尽管整体自主化率已突破70%,但高精度核心零部件仍存在明显短板:

RV减速器:国产化程度不足30%,在精度保持性、寿命、一致性等方面与国际先进水平仍有差距 高精度谐波减速器:日本企业掌握全球80%的高端市场份额 大型伺服驱动器:技术成熟度、产品一致性仍需提升

核心算法与软件的研发能力不足,仍是制约产业升级的软肋。

5.2 “物理AI鸿沟”

物理人工智能的兴起极大地增加了机器人制造商面临的技术复杂性。将先进的人工智能推理转化为精确的物理动作——即所谓的“物理人工智能鸿沟”——是当前行业面临的核心技术挑战。

操纵不规则物体、适应非结构化环境等能力,仍然是AI赋能工业机器人的难点。

5.3 行业内卷与价格战

2025年,工业机器人行业加速“洗牌”。行业内卷、无序价格竞争成为突出问题。部分企业通过低价策略抢占市场,导致行业整体利润率承压。

5.4 资本狂热与泡沫化风险

资本对人形机器人与具身智能的狂热追逐,也传导到了工业机器人领域。2025年以来,珞石机器人、仙工智能等多家产业链企业纷纷递交招股书。资本动作密集的同时,泡沫化风险也在加剧。

六、投资标的与估值分析

6.1 二级市场标的

A股市场中布局工业机器人的概念股达到50家。2025年概念股年内平均上涨31.25%。

核心零部件(优先关注):

绿的谐波(688017) :谐波减速器龙头,全球市占率约15%。国产替代核心标的,直接受益于减速器国产化率提升。 双环传动(002472) :精密齿轮与RV减速器领域的重要玩家。 汇川技术(300124) :伺服系统龙头,SCARA机器人市占率第一。通用自动化营收超300亿元。 华中数控(300161) :控制器领域重要企业,研发费用占比高达26.58%。

整机制造(关注行业整合机会):

埃斯顿(002747) :国产出货量第一,2025年扭亏为盈。全产业链布局。 埃夫特(688165) :国产头部企业之一。面临较大经营压力,但具备行业整合潜力。 新时达(002527) :获海尔集团战略控股,2025年累计涨幅在80%以上。

6.2 值得关注的细分赛道

协作机器人:增长最快的类别。2025年销量同比增长45.6%。国产化率超90%。

系统集成:由内资主导。代表企业包括新松机器人、埃夫特等。

6.3 估值风险提示

当前行业面临的主要风险包括:

行业内卷:价格战压缩利润空间 资本泡沫:部分企业估值已脱离基本面 技术瓶颈:核心零部件“最后一公里”尚未突破 出口不确定性:地缘政治风险可能影响海外市场拓展

七、未来3-5年趋势判断

7.1 关键时间节点

2026年:中国工业机器人市场规模预计突破600亿元;需求预计增长11.7%。

2027年:需求预计增长12.5%。

2030年:全球工业机器人市场预计持续扩容,中国将继续保持全球最大市场地位。

7.2 核心趋势

趋势一:国产替代从“量变”到“质变” 。国产化率已突破54%,下一步的竞争焦点将从“份额提升”转向“高端突破”——在汽车焊接、精密装配等高端应用场景中,国产机器人能否真正替代“四大家族”。

趋势二:AI从“锦上添花”到“核心驱动” 。ChatGPT等大模型正在推动机器人从“工程师在环”向“用户在环”演进。AI驱动的工业机器人市场中,机器学习与深度学习细分市场2025年已创造56亿美元收入。工业机器人正在从“听话的工具”向“可自主决策的智能体”演进。

趋势三:出海从“可选项”到“必选项” 。2025年出口增长48.7%并首次超过进口。东南亚、墨西哥等新兴市场对中国工业机器人的需求将持续增长。

趋势四:协作机器人成为最大增长极 。协作机器人2025年销量同比增长45.6%。随着人机协作安全性提升和柔性制造需求增加,协作机器人将成为工业机器人领域增长最快的品类。

八、风险提示

技术风险:人形机器人的泛化能力和可靠性短期内难以达到工业替代门槛。 商业化风险:当前主要收入仍来自科研教育领域,工业场景的大规模替代尚未验证。 库存风险:头部企业已出现数亿至十亿级别的成品库存积压。 估值风险:一级市场估值已跑在商业验证前面,行业出清不可避免。 政策风险:人机安全协作管理机制尚在完善中。 供应链风险:核心零部件(尤其是高端减速器、丝杠)的国产化率仍有提升空间。

九、投资建议总结

| 优先关注 | |||

| 优先关注 | |||

| 重点关注 | |||

| 重点关注 | |||

| 谨慎关注 |

一句话总结:工业机器人产业正处于“国产替代深化+AI赋能+出海加速”三重驱动的黄金发展期。2026年的投资机会不在“谁出货量最大”,而在“谁能在核心零部件和AI赋能上建立不可替代的技术壁垒”。建议优先布局减速器、伺服系统等核心零部件环节中已进入头部供应链的企业,同时关注协作机器人等快速增长的新兴赛道。

免责声明:本报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力独立判断。