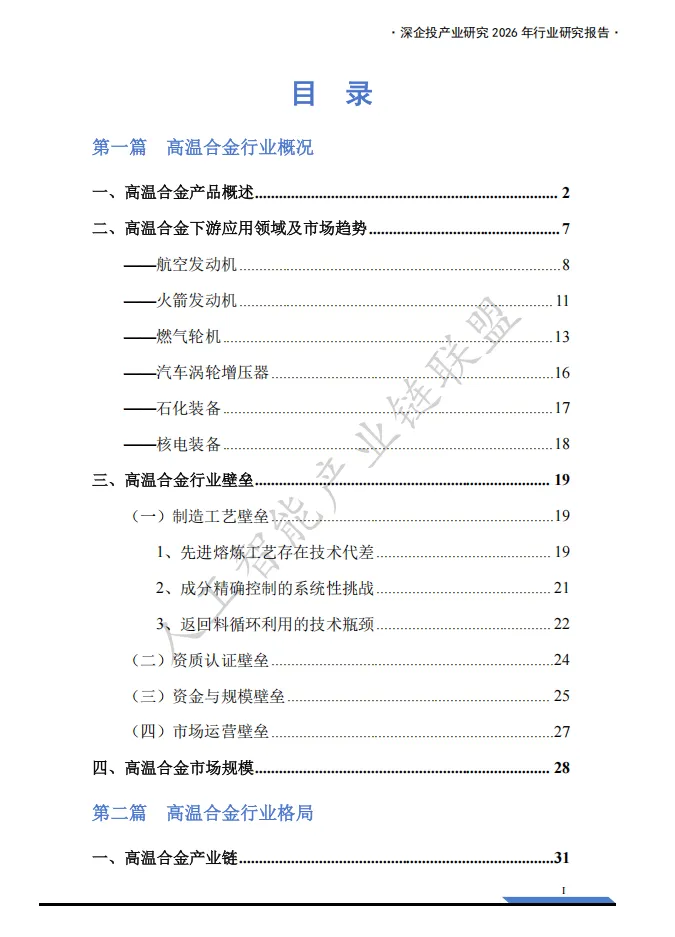

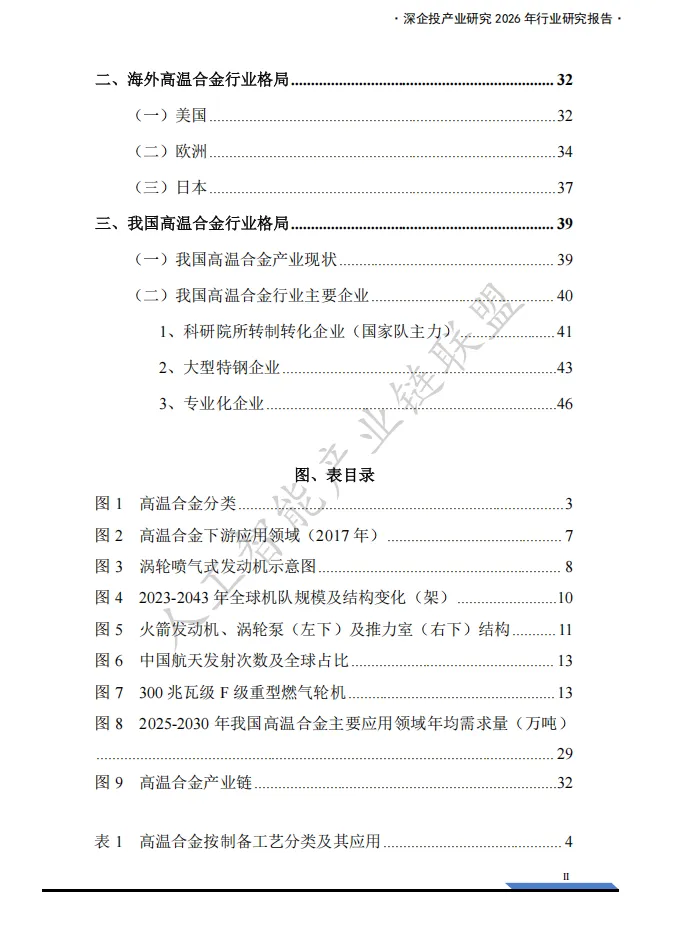

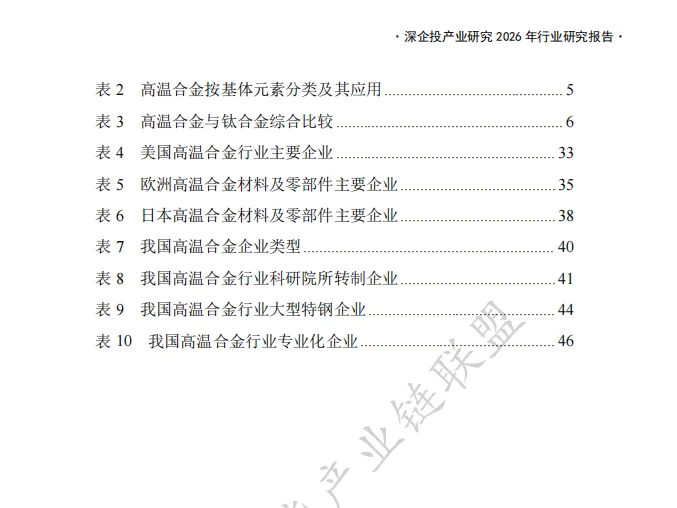

深企投产业研究院: 《2026高温合金行业研究报告:AI算力与航空航天共振,驱动需求加速释放》 (完整版.pdf ) 以下仅展示部分内容 下载方式见文末

数据中心用电量激增,燃气轮机订单排到2028年,这个千亿级材料赛道迎来爆发前夜

01 一块“超级金属”的崛起

想象一下,有一种材料,能在1000℃以上的高温中保持强度,在极端腐蚀环境下不变形,在高速旋转中抗疲劳——这就是高温合金,也被称为“超合金”。

它并非科幻小说中的虚构物质,而是真实存在于每一台航空发动机、每一套燃气轮机和每一枚火箭中的关键材料。

2026年,这块“超级金属”正站在需求的爆发点上。

数据中心AI算力爆发、航空发动机国产化加速、商业航天频繁发射、燃气轮机订单排到2028年……多重力量正在同时拉动高温合金市场进入高速增长通道。

02 高温合金是什么?为什么它如此重要?

高温合金,以铁、镍、钴中的一种或多种为基体,通过添加铬、铝、钛、钼等十余种元素进行复合强化,能够在 600℃至1200℃的高温及复杂应力环境下长期稳定工作。

简单来说,它是极端工况下的“钢铁战士” 。

按制备工艺分类:

变形高温合金(占国内需求约70%):具有良好的热加工性能,通过锻造、轧制等工艺制成棒材、板材、盘锻件等,广泛应用于航空发动机涡轮盘、机匣、轴等结构件。代表牌号:GH4169。

铸造高温合金(约占20%):采用精密铸造技术直接成型,适合制造形状复杂的空心叶片和整体机匣。其中单晶高温合金耐温能力最强,可达**1200℃**左右。

粉末高温合金(约占10%):通过粉末冶金工艺制造,解决了高合金化带来的铸锭偏析问题,是高推重比航空发动机涡轮盘的关键材料。

按基体元素划分:

镍基高温合金占据市场主导地位(约80%),综合性能最优,适用于**1000-1200℃的工作环境。铁基高温合金成本较低(约14%),适用于600-850℃**的中温区间。钴基高温合金(约6%)在抗热腐蚀方面有独特优势,但钴资源稀缺,价格昂贵。

03 需求图谱:五大领域同步发力

燃气轮机:AI算力爆发的意外受益者

这是当前增长最快的应用领域。全球AI数据中心电力需求激增,根据国际能源署数据,2024年全球数据中心耗电已达415太瓦时,预计到2030年将达到945-1250太瓦时。

北美电网基础设施老化,电力供应短缺严重。约60%的AI数据中心电力预计来自燃气轮机发电——建设速度快、输出稳定、碳排放低,能在现场发电绕过电网限制。

西门子能源、通用电气和三菱重工等主要燃气轮机制造商的订单积压已达到4.5-5年,西门子能源明确表示其燃气轮机产能已售罄至2028年。

预计2025-2030年,我国燃气轮机领域高温合金需求合计超15.1万吨,年均约2.52万吨,成为最大的需求市场。

航空发动机:军民双轮驱动

在航空发动机中,高温合金用量通常占发动机总重的40%到60% ,主要用于燃烧室、导向叶片、涡轮叶片和涡轮盘四大热端核心部件。

军用领域:我国军机仍处于“二三代为主、四代加速补位”的过渡期,二代机、三代机、四代机占比分别为48.9%、49.5%和1.6%。周边安全形势复杂化与国防现代化建设深入推进,驱动新型战机加速列装。

民用领域:C919已进入批量交付阶段,国产商用航空发动机CJ-1000A预计2026年完成取证,2027年取得适航认证并实现批量装机。预计未来10年我国军机高温合金总需求为8.86万吨,年均约0.9万吨;未来20年民航客机高温合金总需求为5.58万吨,年均约0.28万吨。

火箭发动机:商业航天的新引擎

高温合金占火箭发动机总重的30%以上,主要用于燃烧室、涡轮泵及燃料导管等核心位置。燃烧室直接承受 3000℃以上高温燃气冲刷与20MPa以上高压。

2024年我国实施航天发射68次,占全球25.9%;2025年提升至92次,全球占比约28.0%。卫星互联网星座建设已进入“抢频占轨”的关键窗口期。预计未来10年航天火箭发动机高温合金需求为1.61万吨,年均约0.16万吨。

汽车涡轮增压器:混动时代的隐形冠军

在插电混动领域,涡轮增压已成为绝对主流。装配率从2020年的64.4%提升至2023年的78.8%,预计2025年将进一步上升至87.9%。预计2030年汽车市场混动、纯电、燃油三条技术路线将基本形成4:3:3或4:4:2的格局。预计2025-2030年汽车领域高温合金需求为4.26万吨,年均约0.71万吨。

石化装备与核电:稳定的基本盘

乙烯产能扩张、核电建设加速,为高温合金提供了稳定的需求支撑。每新建100万吨乙烯产能需消耗约240吨转化炉管。每建设一座100万千瓦级核电机组约需消耗500吨高温合金。预计2025-2030年石化装备领域高温合金需求为3.5万吨,年均约0.58万吨;核电领域需求为2.51万吨,年均约0.42万吨。

04 四大壁垒:为何新玩家难以进入?

制造工艺壁垒:三联工艺的“技术代差”

真空感应熔炼、电渣重熔与真空自耗熔炼组成的三联工艺,已被国际公认为保障变形高温合金转动部件长寿命与高可靠性的核心工艺路线。

美国通用电气、普惠等国际领先企业已将三联工艺作为标准配置,广泛应用于航空发动机涡轮盘、压气机盘等关键转动部件。粉末高温合金领域,国际先进水平氧含量可控制在10ppm以下。

国内多数生产企业仍以双联工艺为主。粉末高温合金母合金领域,国内多数企业长期以单炼工艺为主,母合金氧含量通常在30-50ppm区间,而国际先进水平可降至15ppm以下。这一差距直接影响了国产产品在纯净度和组织均匀性方面的表现。

资质认证壁垒:3-5年的准入周期

军工领域需取得“军工四证”——武器装备科研生产单位保密资格认证、科研生产许可证、装备承制单位资格认证、质量管理体系认证。新供应商导入周期通常需要3-5年。

民用航空领域需通过NADCAP与AS9100D双认证体系。认证周期同样长达3-5年,涵盖产品验证、装机考核、小批量试用等多个递进阶段。

核电领域需满足HAF003与ASME标准,国内通过双认证的企业较少。

资金与规模壁垒:重资产的漫长回报

10吨级真空感应熔炼炉国产设备单价约1000-2000万元,进口设备可达3000万元以上;大规格真空自耗炉单价5000万元至数亿元不等。完整检测平台建设投资通常需要1-2亿元。

高温合金从研发到量产的周期长达数十年。以单晶高温合金为例,国外从第一代到第四代的迭代跨越了四十余年,每一代新合金的研制都需要10-20年的持续投入。

返回料循环利用:被忽视的战略差距

高温合金加工过程中,超过90%的材料会成为返回料。美国自上世纪70年代已建立完善的返回料回收体系,返回料使用比例高达70%-90%,可降低生产成本30%以上。

相比之下,我国综合利用率平均低于20%,大部分只能降级使用或作为废料处理,造成战略资源的巨大浪费。

上大股份是国内首家掌握高温合金返回料再生应用技术并形成产业化的企业,以高比例返回料(约70%)替代纯金属原料,生产成本降低30%以上,打破了美欧技术垄断。

05 全球格局:谁在主导这个千亿市场?

全球高温合金产业呈现高度集中特征。具备批量生产航空航天级高温合金完整能力的国家主要集中于美国、俄罗斯、英国、法国、德国、日本和中国等少数工业强国。

海外从事高温合金材料的制造商不到50家,前五大企业占据全球约60%-70% 市场份额。

美国是全球高温合金技术领先者,拥有PCC(2024年营收104亿美元)、ATI(45.87亿美元)、Carpenter(28.77亿美元)、Haynes International等龙头企业。

欧洲拥有德国VDM Metals、法国奥博杜瓦、瑞典合瑞迈等核心供应商。英国罗尔斯·罗伊斯成功研制了SRR99、SRR2000等系列单晶高温合金。

日本企业中,Proterial(原日立金属)、日本冶金工业、大同特殊钢、山阳特殊钢等在镍基单晶高温合金、耐腐蚀合金等领域具有显著影响力。

06 中国力量:三大梯队加速追赶

经过数十年发展,我国高温合金行业已形成三大梯队:

第一梯队:科研院所转制企业

以钢研高纳、航材股份为代表,技术积淀深厚,承担国家重大专项。钢研高纳自1958年以来共研制各类高温合金120余种,占《中国高温合金手册》收录牌号数量的56%。2024年高温合金材料销量2.64万吨,营收35.24亿元。

航材股份是中国航发下属航空发动机用高温母合金唯一批产单位,产品覆盖国内全部批产的航空发动机用高温合金母合金产品。高温合金母合金年产能约4500吨。

第二梯队:大型特钢企业

以抚顺特钢、宝武特冶为代表,生产设备齐全,大规模生产能力强。抚顺特钢是国内变形高温合金龙头,在航空航天领域市场占有率超过80% ,2024年高温合金销量8400吨,营收18.16亿元。

第三梯队:专业化企业

以中航上大、图南股份、隆达股份为代表,在细分领域竞争优势突出。中航上大是国内首家掌握高温合金返回料再生应用技术并形成产业化的企业,具备开发生产400余个特种合金牌号的能力,其中高温合金牌号超过80个。

07 市场前景:百亿美元级的增量空间

根据招商证券测算,预计2025-2030年我国高温合金核心应用领域的年均需求至少为5.65万吨。

高温合金母合金、初级材料单价从每吨10余万元至100万元以上不等。主流变形高温合金GH4169单价约30万元/吨,单晶涡轮叶片用DD5合金可达80万元/吨,粉末冶金FGH96合金则超过120万元/吨。

从母合金到最终精密部件,价格可增长数十倍。当前全球高温合金市场规模预计超过120亿美元,全球高温合金部件市场规模预计在300亿美元以上。

写在最后

高温合金,这块支撑大国重器的“工业黄金”,正站在AI算力革命与高端装备国产化双重浪潮的交汇点。

从燃气轮机的订单爆满到航空发动机的国产替代,从商业航天的频繁发射到混动汽车的涡轮增压,每一度电、每一次飞行、每一次发射,都在消耗着这种不可替代的材料。

对于普通读者而言,高温合金或许仍然陌生。但正是这种看不见的“超级金属”,在默默支撑着我们数字生活的每一个瞬间——AI的每一次推理、视频的每一帧画面、数据的每一次传输,背后都有它的身影。

这或许就是高温合金最迷人的地方:它不张扬,却无处不在;不被看见,却不可或缺。

本文基于深企投产业研究院《2026高温合金行业研究报告:AI算力与航空航天共振,驱动需求加速释放》整理撰写

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:GW260707 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道!

【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

报告部分截图

编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。