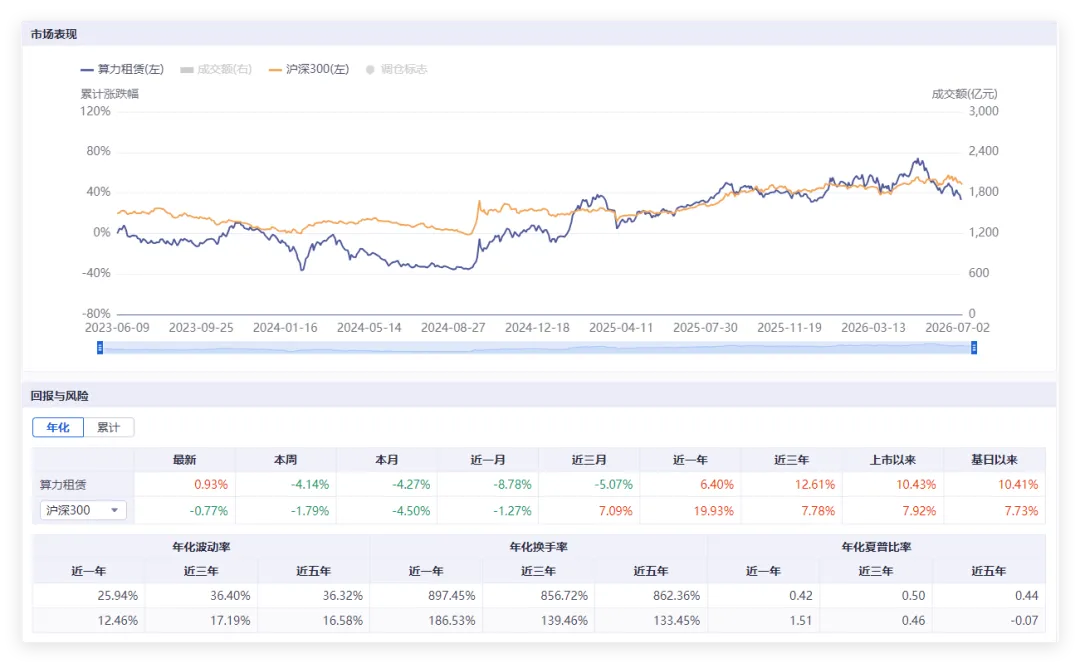

算力租赁行业观察

算力租赁是一门高投入、高折旧的重资产业务,投资回报取决于单位算力收入能否覆盖高额初始投入、持续运维成本和折旧压力。收入端主要由GPU密度、单GPU小时价格、实际利用率和合同折扣率共同决定。公开按需价格通常代表理论收入上限。而真实商业合同更多采取长期承购、预留容量或包量采购形式,大客户会获得较高折扣,且实际利用率也难以长期维持 100% 。一、需求持续高增

根据OpenRouter最新数据,6月29日至7月5日,全球AI大模型总调用量为46.7万亿词元,其中中国AI大模型周调用量达23.45万亿词元,环比增长15.01%,连续六周实现增长,且国内模型调用规模持续超越美国。火山引擎豆包大模型日均Token调用量较2024年增长1000倍,直观印证推理需求爆发。其次中国信通院数据显示,2026年一季度国内算力租赁市场规模达到680亿元,同比增长62%,全年有望突破2600亿元。海外算力价格同步走强,H100一年期租赁合同价格从2025年10月的1.70美元/GPU/小时升至2026年3月的2.35美元,涨幅近40%;B300 AI服务器在中国大陆成交价从去年底约400万元/台涨到约700万元/台,近乎翻倍。海内外量价齐升形成共振,规模维度增长确定性充足。当前算力采购主体已从传统互联网大厂,扩散至工业数字化、科研、政务、金融医疗等领域,需求多元化夯实增长基础。萨摩耶云首席经济学家郑磊指出,大模型训练与高频推理催生海量词元消耗,高端智能算力成为稀缺资源,相关租赁价格长期维持高位。二、模式全面升级

传统算力租赁模式门槛低、同质化严重,仅靠硬件租赁赚取差价,利润被采购成本和电价两头挤压,行业长期内卷。而词元经济彻底重构行业盈利与定价体系,厂商盈利模式从“卖算力时长”转向“卖词元产出”。银河证券7月8日研报指出,算力租赁企业正联合大模型厂商探索词元工厂模式,行业逐步从“卖资源”转向“卖产出”。依托MaaS服务与词元分成模式,企业有望充分享受行业增长红利,带动利润率与估值中枢上行。定价从“算力资源与时长”逐渐转向“Token产出和单位成本”,上游算力设施能参与到下游模型厂商的价值分配中,议价能力被强化。行业核心竞争力也已从硬件规模,转向算力储备、定制服务与场景适配能力。全联并购公会专家安光勇表示,过去依靠硬件规模、低价竞争的模式不再适用,如今算力储备、需求适配、定制服务与客户资源成为核心竞争力。三、格局持续优化

当前行业形成公有云头部厂商、专业智算运营商、跨界科技企业三足鼎立的格局,行业加速分化。北京智帆海岸首席顾问梁振鹏指出,2026年算力租赁行业呈现结构性高景气、市场分化加剧的特点,传统粗放型算力租赁的竞争力持续下滑,高附加值的MaaS服务、词元分成及定制化算力方案成为头部企业构建差异化优势的核心。头部企业依托算力、技术、客户资源落地高附加值服务,持续抢占增量市场;纯倒卖硬件、无技术服务能力的中小厂商持续出清。据行业数据显示,2026年一季度算力租赁板块176家上市公司合计归母净利润为249.13亿元,同比增长39.52%,头部公司表现尤为亮眼。海外巨头动作进一步验证赛道价值,7月1日Meta启动“Meta Compute”项目,拟对外出售闲置AI算力与Llama模型调用权限,正式入局云赛道。市场担忧的“算力过剩”并不成立,Meta仅对外盘活存量富余算力,自留尖端算力用于自研迭代,本质是盘活资产、增厚现金流,是AI商业化成熟的标志。东吴证券测算,Meta中短期可对外出租约1-1.5GW,中性情境下年化收入约201亿美元。四、总结与展望

2026年算力租赁行业告别短期硬件周期逻辑,进入词元经济驱动的中长期成长阶段,需求端词元消耗持续高增、市场规模指引明确,供给端高端算力受限稀缺性延续,行业量价齐升基本盘稳固,未来行情以结构性机会为主,头部企业依托算力、服务、模式优势持续兑现红利,尾部产能持续出清,聚焦云头部厂商、专业智算运营商、跨界科技企业等龙头企业或者布局相关ETF。随着国产算力替代加速、AI应用持续渗透、词元分成模式不断落地,行业估值体系将持续重塑,长期成长空间充足。未来需要关注国产超节点落地节奏,词元分层的财务兑现情况,AI应用渗透速度等。免责条款

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、个股、结论和建议仅供参考,不构成任何投资建议。本报告仅限内部使用,外部投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。