2026年6月,中国半导体设备行业迎来密集的资本信号。中微公司完成对CMP厂商杭州众硅的收购,大基金三期拿下过半配套募资份额;拓荆科技披露收购无锡尚积半导体的筹划方案;华海清科推出37.95亿元定增,计划在上海搭建全新研发制造基地。三家企业几乎同时出手,节奏之紧凑、目标之明确,在行业中并不多见。

更具穿透力的是瑞银分析师Timothy Arcuri在同月发布的研报——部分客户已向设备供应商提供八个季度的需求能见度,这是他跟踪该行业近三十年来从未见过的情况。三十年一遇的信号,叠加密集的产业动作,指向一个清晰的判断:本土半导体设备的超级周期已经正式拉开帷幕。

三年翻倍:一场由AI驱动的结构性扩张

全球半导体设备市场的扩张幅度,超出了多数人的预期。

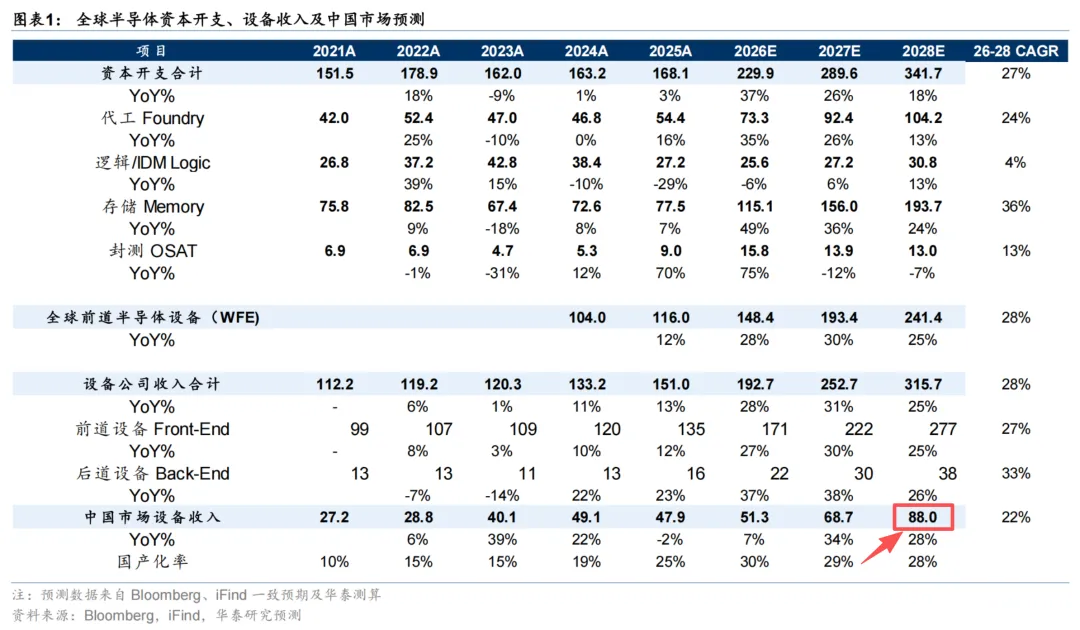

瑞银预测,2026年全球晶圆厂设备支出约1470亿美元,2027年1980亿美元,2028年站上2475亿美元。从2025年到2028年,三年内增长超过一倍。华泰证券的测算方向一致——2028年全球前道半导体设备市场规模将达到2414亿美元,较2025年增长约108%。

驱动这台引擎的核心燃料是存储芯片。2026年存储设备支出同比暴增约50%,DRAM和NAND都在以相近速度攀升。与过往周期不同,此轮存储扩产由AI结构性需求主导。TrendForce数据显示,2025年全球存储市场规模2354亿美元,预计2027年将增至逾1.28万亿美元。美光推出SCA长期产能锁定协议,客户预付资金锁定长期供货,相关订单对应的DRAM毛利率高达70%至75%。下游需求的确定性,正在以前所未有的方式被锁定。

瑞银提供了一个反向验证的视角:2024到2025年行业利润率已从2023年17%的低点反弹到30%到40%。晶圆厂扩产的底气来自自身盈利能力的修复,而非依赖外部融资。设备支出占行业利润的比重正在从历史高点向十年均值回归——这种结构反而更可持续。

880亿美元与21%:中国市场的双重红利

全球扩容的浪潮之上,中国市场叠加了一层独有的结构性红利。

中国已连续六年成为全球规模最大的半导体设备市场,2024年国内设备销售额占全球比重42%。华泰证券测算,国内设备市场规模将从当前479亿美元增长至2028年880亿美元,年均复合增速22%。

与此同时,国产设备的市场份额正在加速攀升。伯恩斯坦数据显示,本土晶圆制造设备国产化率从2024年的16%提升至2025年的21%,是2019年以来年度提升最快的一年。高盛预测2028年国产化率有望冲击28%。行业总量扩容与自身份额提升形成双重利好,这是海外设备厂商无法复制的增长逻辑。

国产化提速已不再是单纯的政策叙事。供给端经过多年技术迭代,刻蚀、清洗、CMP、薄膜沉积设备已具备对标海外龙头的商用实力;需求端海外设备交付周期拉长至12至18个月,叠加多国出口管制收紧,国内晶圆厂为保障扩产进度,主动加快国产设备验证导入节奏。国产替代从“政策驱动”转向“市场驱动”,这个转折的意义远超数字本身。

梯度突破:从31%到不足1%的结构性分层

国产设备的突破并非均匀分布,技术壁垒的高低决定了各环节的进度差异。

刻蚀是国产化进度最快的赛道,国产化率已达31%。中微公司的介质刻蚀设备已切入全球5nm先进产线,北方华创主导国内ICP刻蚀市场。在干法刻蚀赛道,中微与北方华创的本土份额分别为47%和48%,形成稳定的双寡头格局。

薄膜沉积国产化率约27%。拓荆科技2026年一季度营收同比增长57%,2025年末在手订单110亿元;北方华创薄膜沉积业务年收入已突破百亿元,市占率从64%升至65%。

CMP与清洗设备门槛相对温和。华海清科是国内唯一实现12英寸CMP商用化的企业,订单饱满、产能紧张,这也是其敲定37.95亿元上海基地定增的核心原因;盛美上海跻身全球清洗设备行业第四,全球市占率达8%。

然而,光刻设备国产化率不足1%,涂胶显影约6%,量检测约10%。东京电子垄断全球87%的涂胶显影市场,科磊主导量检测赛道。这些环节的设备与晶圆工艺深度绑定,客户更换供应商需要数年周期的验证,短期内难以实现大规模替代。

三重推力叠加:为什么是现在?

国产替代恰在此时加速,是多重因素共振的结果。

第一重是存储厂商的集中扩产。长鑫科技6月拿到科创板IPO注册批复,拟募资295亿元,创科创板之最;长江存储5月启动IPO辅导。两家公司2026年合计扩产预期已从年初的10至12万片/月上调至15万片/月,对应设备采购额数百亿元。瑞银预计国产设备在长鑫的订单占比将升至40%至50%,在长存的订单占比已达50%。

第二重是AI投资的溢出效应。每一台AI服务器除了GPU和HBM,还需要大量电源管理、数据传输、信号驱动芯片,这些芯片绝大多数采用成熟制程。中芯国际联合首席执行官赵海军在2026年一季度业绩说明会上表示,AI服务器及配套芯片需求快速增长,电源管理芯片产能供不应求。集邦咨询数据显示,2026年全球前十大晶圆代工厂平均8英寸产能利用率已回升至近90%。

第三重是海外设备供应瓶颈。应用材料、泛林、东京电子的产能已全面饱和,设备交期普遍拉长至12至18个月。海外供给缺口反而成为国产设备的契机——部分海外晶圆厂、封装厂已开始主动对接国内设备企业。

超级周期的B面:隐忧与边界

高景气窗口至少延续至2028年,但风险同样不容忽视。

客户集中度高是结构性隐忧。数家头部存储厂商的扩产节奏直接决定了行业需求的走向。摩根士丹利提示,若2027年全球主要云厂商AI资本开支同比增速回落至15%以下,晶圆厂扩产计划将面临下调压力。HBM4量产节奏若推迟至2027年下半年之后,设备投资上修的空间也难以兑现。

先进制程的突破仍有距离。在光刻、高端量测、ArF涂胶显影等环节,国产设备短期内仍难以撼动海外巨头地位。零部件自主不足是另一个瓶颈——射频电源、真空阀、高端陶瓷件等高价值零部件仍高度依赖进口。

国产设备行业正处于用研发投入换先进制程突破的阶段。2025年,北方华创研发投入72.77亿元,占营收比例18.49%;中微公司研发投入37.44亿元,占营收比例30.23%。北方华创2025年归母净利润同比下降1.77%,增收不增利的直接原因正是研发费用的大幅增长。短期的利润承压,是通往先进制程必经的关口。

从周期到赛道:认知的转变

有一点是确定的:中国大陆已连续六年成为全球最大的半导体设备市场,而国产设备的份额正在以每年数个百分点提升。从2024年的16%到2025年的21%,再到机构预期的2028年28%甚至更高——这不是简单的周期性波动,而是一个正在发生的结构性变化。

市场对国产设备行业的认知,正在从“周期性品种”转向“长期成长赛道”。当订单能见度拉到八个季度,当国产化率从个位数稳步迈向三成、四成,当一家又一家设备企业从单一工艺切入走向平台化整合——这个行业的估值逻辑,已经从根本上改变了。

超级周期的列车已经启动。对国产设备商而言,接下来的三年,既是订单兑现的黄金窗口,也是技术攻坚的关键关口。谁能在这一轮浪潮中完成从替代者到引领者的跨越,谁就将真正分享这场结构性变革的最大红利。