一、从一个真实案例说起

2018年,A股爆发了一波"商誉减值潮"。大量上市公司在年报里突然宣告巨额商誉减值,有的公司一夜之间亏损数十亿,有的公司净利润直接变成负数。

股价应声暴跌,有的公司跌了30%、50%,甚至更多。

而这些数字,其实早就悄悄躺在历年财报的资产栏里——只是大多数投资者从来没有注意到那一行叫"商誉"的数字。

二、商誉是怎么产生的

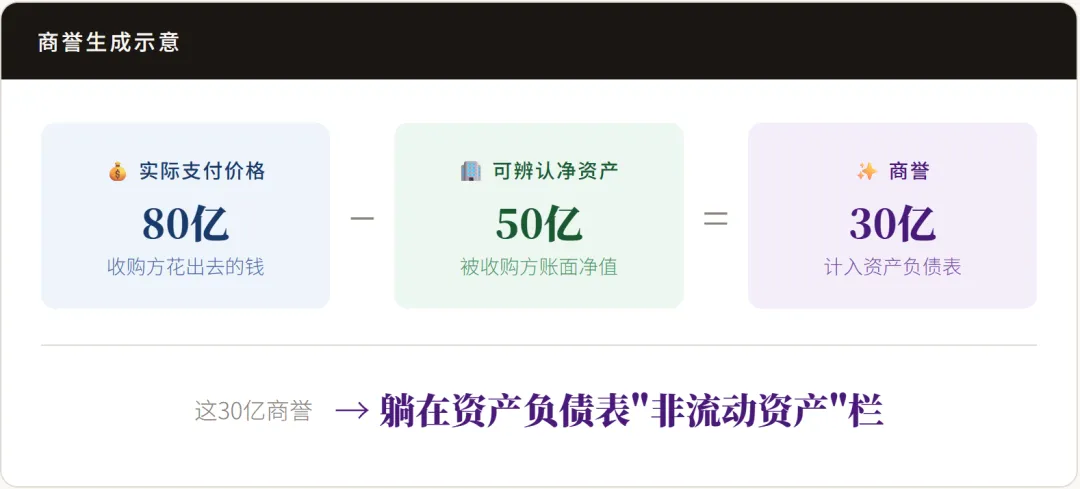

商誉的来源只有一个:企业并购。当一家公司花钱收购另一家公司时,如果支付的价格超过了对方可辨认净资产的公允价值,超出的部分就记为"商誉"。

类比:你去买一家奶茶店。经过评估,这家店的设备、存货、装修等资产合计值50万。但你认为它的品牌、口碑、老顾客群很值钱,于是花了80万买下来。多付的30万,就是"商誉"——你为它的"无形价值"多付的溢价。

三、商誉本身不是坏事

商誉存在,说明公司做了并购,并且对被收购公司的未来有信心,愿意为此支付溢价。本身并不代表问题。

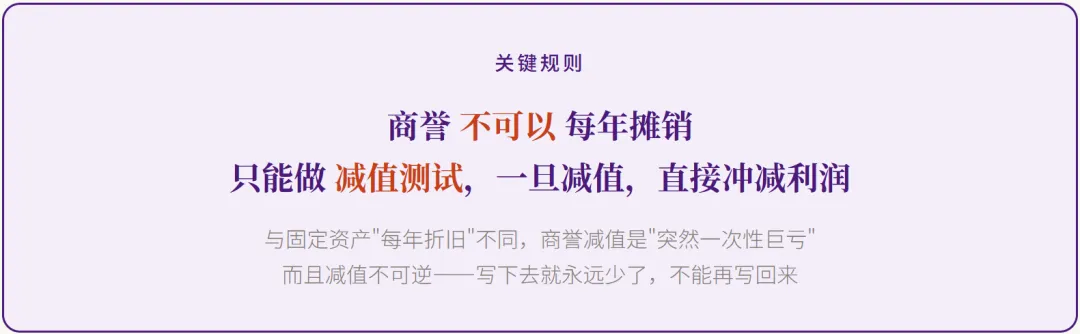

四、真正的炸弹:商誉减值

商誉一旦确认,就会永久躺在资产负债表上——除非被"减值"。而商誉减值,才是散户最怕遇到的那颗定时炸弹。

理解这个规则的重要性:一家公司三年前花100亿收购了一家公司,账上有80亿商誉。这80亿在资产负债表上安静地躺了三年,没有任何动静。直到某一年年报,管理层认定被收购公司未来盈利不达预期,一次性减值60亿——当年净利润直接蒸发60亿。

五、商誉减值的完整故事线

六、实操:怎么判断一家公司的商誉风险

避坑:管理层通常在年末集中做商誉减值测试。如果一家公司前三季度业绩正常,突然在第四季度年报里宣布巨额商誉减值——这往往不是突然发现的,而是早就知道、选择在年报一次性"洗澡"。这种节点前后,要格外谨慎。

本篇核心结论:商誉 = 并购溢价,本身不是坏事,但高商誉是一颗定时炸弹。商誉减值一次性冲击利润、不可逆、时间点不可预测——这三点组合在一起,让它成为最容易让散户"被偷袭"的财务风险之一。

至此,资产负债表的四篇已全部完成。下一篇开始进入利润表,第一讲:毛利润和净利润之间,差了多少个"坑"。

七、系列进入第二张表