摘要

中国零售业正站在从"规模扩张"转向"效率驱动"的拐点。一方面,社零总额持续增长但增速放缓,行业由增量竞争转入存量精细化运营;另一方面,人力与租金成本刚性上涨、消费分层加剧,传统"人海战术 + 纸质运营"的门店模型难以为继。在降本增效与体验升级的双重牵引下,以 ESL 电子价签、无人零售、零售自动化 为代表的三大智能化赛道加速扩张,叠加形成千亿级增量空间。

设备侧数据印证了终端智能化的提速:自动售货机保有量从 2017 年约 35 万台增至 2023 年 127.7 万台,智能货柜更在三年内增长超 350 倍。2026 年 6 月商务部明确点名"无人值守商店等新业态新模式",行业从市场自发探索迈入政策引导的规范化发展新周期。

本报告认为,零售智能化的胜负手正从"有没有人"转向"数据有没有用起来"——以智能终端为触角、以 AI 与数据为中台、以下沉市场为增量,少人 / 无人零售正从概念走向可规模复制的盈利模型。文末以瀚墨科技作为全场景方案的代表性案例,呈现技术路径与商业闭环的一种实践形态。

一、行业现状:传统零售的效率瓶颈

传统门店长期受困于"高人力、高损耗、低坪效、弱数据"的四重困境。这既是行业痛点,也恰恰是智能化改造的核心刚需与商业机会所在。

四大结构性痛点

- 人力成本高企:

理货员日均补货耗时超 4 小时,重复低效操作挤占服务时间;高频招聘与培训推高隐性管理成本,一线流动率常年处于高位。 - 商品损耗严重:

人工盘点依赖经验记忆,误差率常年超 15%,库存数据失真;单店年均缺货损失超 8 万元,热销品断货直接流失客流。 - 坪效增长乏力:

纸质价签更新滞后,促销触达率不足 30%,货架陈列难以精准匹配需求,黄金陈列位价值未被盘活。 - 数据盲区:

门店"黑盒"运营,逛店轨迹、触碰与取货行为无法沉淀,选品、定价、补货缺乏数据支撑,决策高度依赖店长经验。

传统门店 vs 智能化门店(能力对比)

二、市场规模:三大赛道叠加,千亿蓝海

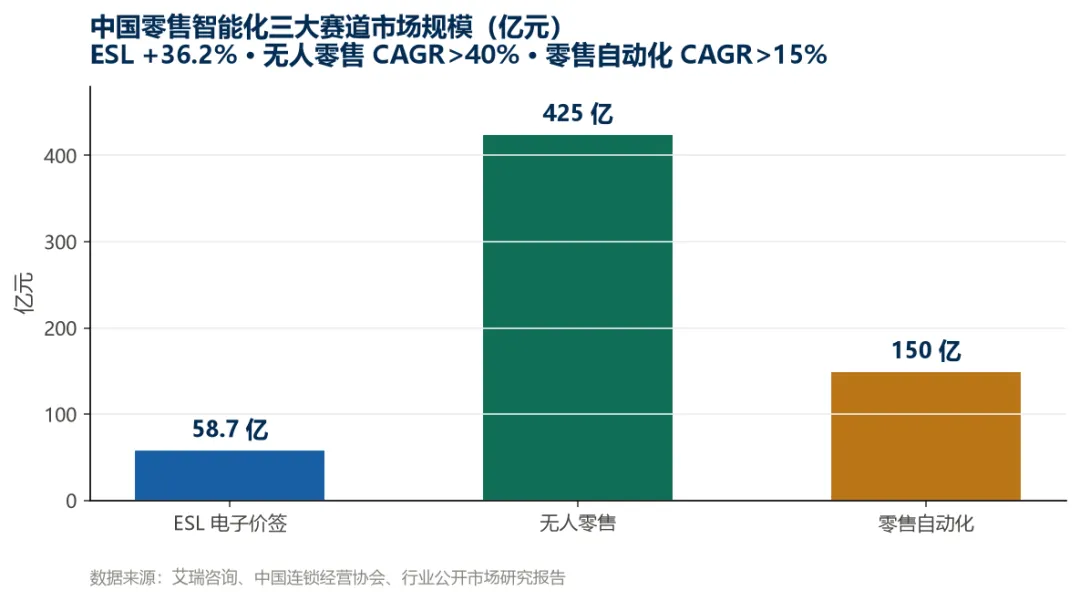

零售智能化并非单点概念,而是 ESL、无人零售、零售自动化三条赛道共同扩张,叠加形成千亿级增量空间。三者分别从"信息数字化、运营无人化、流程自动化"三个角度改造门店。

图 1 中国零售智能化三大赛道市场规模(亿元)。数据来源:艾瑞咨询、中国连锁经营协会、行业公开市场研究报告

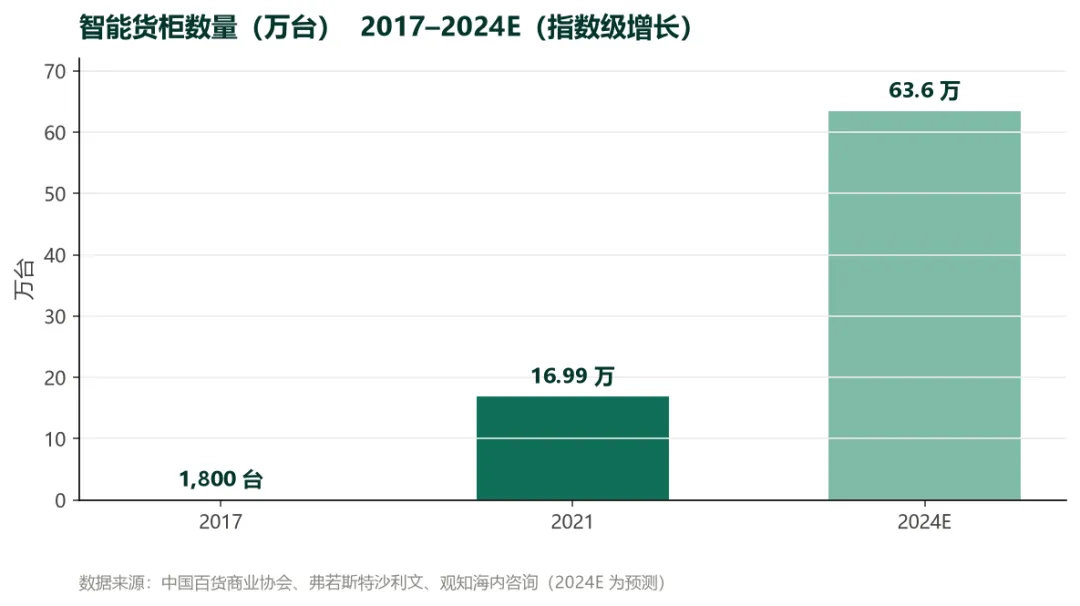

从设备侧看,终端智能化已跑通规模化:自动售货机保有量 2017 年约 35 万台,2023 年达 127.7 万台、2025E 约 135 万台;智能货柜更从 2017 年 1,800 台跃升至 2024E 约 63.6 万台,三年增长超 350 倍,成为"无人化"最易规模复制的载体。

图 2 中国自动售货机保有量(万台)2017–2025E。数据来源:前瞻产业研究院、中商产业研究院、博研咨询

图 3 智能货柜数量(万台)2017–2024E,指数级增长。数据来源:中国百货商业协会、弗若斯特沙利文、观知海内咨询

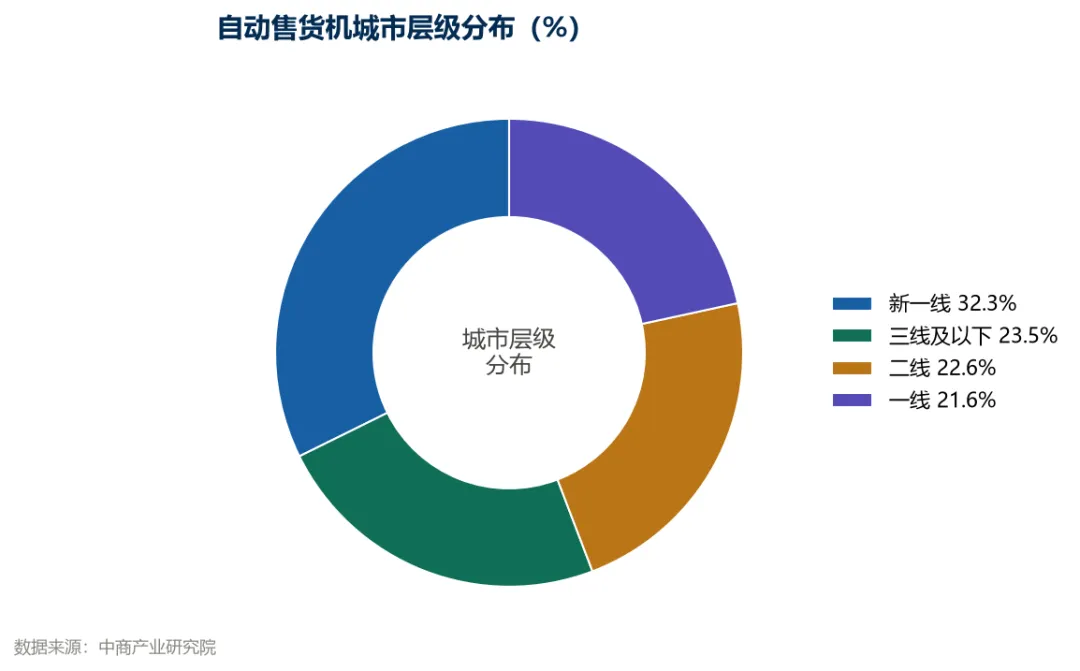

从区域结构看,自动售货机在新一线占 32.3%、三线及以下占 23.5%,下沉空间广阔;而真正深入社区小店、县域市场的智能化改造仍处于早期,留有大量空白。

图 4 自动售货机城市层级分布(%)。数据来源:中商产业研究院

三、未来发展趋势(六大方向)

1. 无人化 / 少人化运营成为标配

从早期"无人便利店"的概念狂欢,回归到以智能货柜、自动售货机、自助结算为代表的标准化、低运维终端,并逐步向商超全场景渗透。运营重心从"无人"转向"少人 + 高效":高频重复性动作(理货、收银、巡检)交给设备,人力释放到导购与服务。

2. AI 大模型 + 零售智能体,终端从"自助"到"认知"

2025–2026 年行业关键词从"自助化"转向"智慧化 / 认知服务":AI 视觉识别、重力感应、RFID 与物联网融合,部分企业已上线"无人零售大模型 + 零售智能体",让终端具备补货预测、损耗管理、动态定价、甚至自动营销等自主决策能力。门店从"被操作的机器"变为"会思考的节点"。

3. ESL 电子价签加速普及

ESL 市场规模 58.7 亿元、年增速 +36.2%,但整体渗透率仍处低位,是未来三年确定性最高的增量赛道之一,也是门店数字化与动态定价的基础设施。价签从"显示价格"升级为"交互入口"——可承载促销、溯源、广告等多重信息。

4. 数据驱动精准营销与广告变现(货架即媒体)

每一次取货、触碰、离店都是数据资产。基于数字身份的逛店轨迹与消费行为,门店从"卖货"升级为"卖货 + 卖流量",闲置的货架屏、价签屏成为线下媒体,广告分成成为轻资产持续增收的关键,显著改善单店盈利结构。

5. 下沉市场成为新增长极

自动售货机在城市层级上,新一线占 32.3%、三线及以下占 23.5%,下沉空间广阔。头部玩家多聚焦大中型连锁,广大下沉社区小店仍是空白。已有新进入者尝试以全场景方案切入这一空白——例如瀚墨科技以"智能硬件 + AI 算法 + SaaS 平台"的组合主打社区小店与中型连锁,其"硬件 + 广告 + SaaS"的多元收入模式,为下沉门店的智能化改造提供了一种可参考的路径。

6. 资本回归理性,头部与差异化者胜出

2017 年无人零售元年融资事件 126 起、金额 43 亿元触顶后,资本快速回归理性,烧钱圈地模式出清;具备清晰单店盈利模型与技术壁垒、能把硬件销售延伸为持续服务的企业,获得长期资金青睐。

图 5 无人零售投融资热度 2017 年峰值。数据来源:IT 桔子、中商产业研究院

四、竞争格局:分层与分化

当前无人 / 智能零售赛道呈现明显的"能力分层":底层是单点硬件(价签、传感器、货柜),中层是识别与结算算法,上层是全场景运营方案与 SaaS 平台。玩家依此分化,错位竞争。

整体看,单点硬件厂商卡位入口但增收路径单一;视觉方案体验好但部署成本与风控要求高;而能将"终端 + 算法 + 平台"打通、并把一次性硬件销售延伸为广告 / SaaS 持续服务的玩家,更可能在理性回归后的市场中建立壁垒。下沉与社区场景,正是当前格局中尚未被充分覆盖的缝隙。

五、代表性企业实践:瀚墨科技

瀚墨科技是"全场景无人商超方案"的代表性探索者之一。其思路是以智能硬件 + AI 算法 + SaaS 平台构建门店四大系统的闭环,让单店以较低投入实现理货、结算、营销、管理的自动化,并延伸至广告与 SaaS 的持续增收。以下以其公开披露信息为例,呈现一种可参考的技术与商业路径(不代表唯一解)。

四大系统全闭环

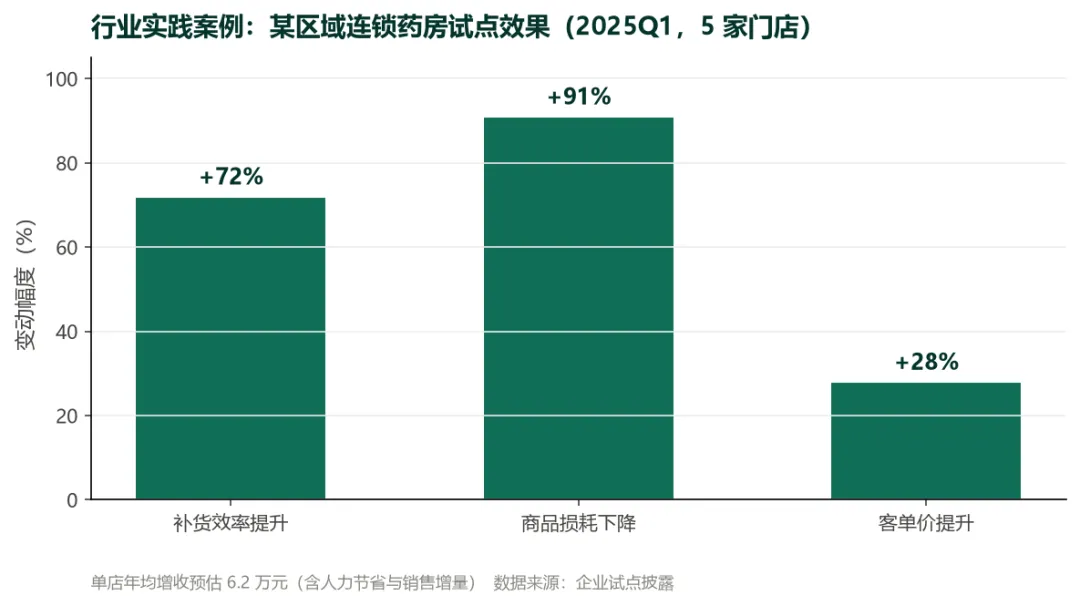

客户价值:以试点数据验证

据其披露的标杆试点(某区域连锁药房,2025Q1,5 家门店),方案在效率与损耗两端均有可量化改善:

图 6 瀚墨方案试点效果(企业试点披露)。注:样本量较小,结论以企业口径为准,宜结合更大范围验证。

可量化的客户价值(企业披露口径)

理货效率提升 70%、人力成本降低 45%、客单价提升 28%、单店年增收 10 万+;取货识别准确率 99.7%、出货率 99.9%、结算准确率 99.5%。上述数据来自试点披露,规模化后的真实表现仍需持续观察。

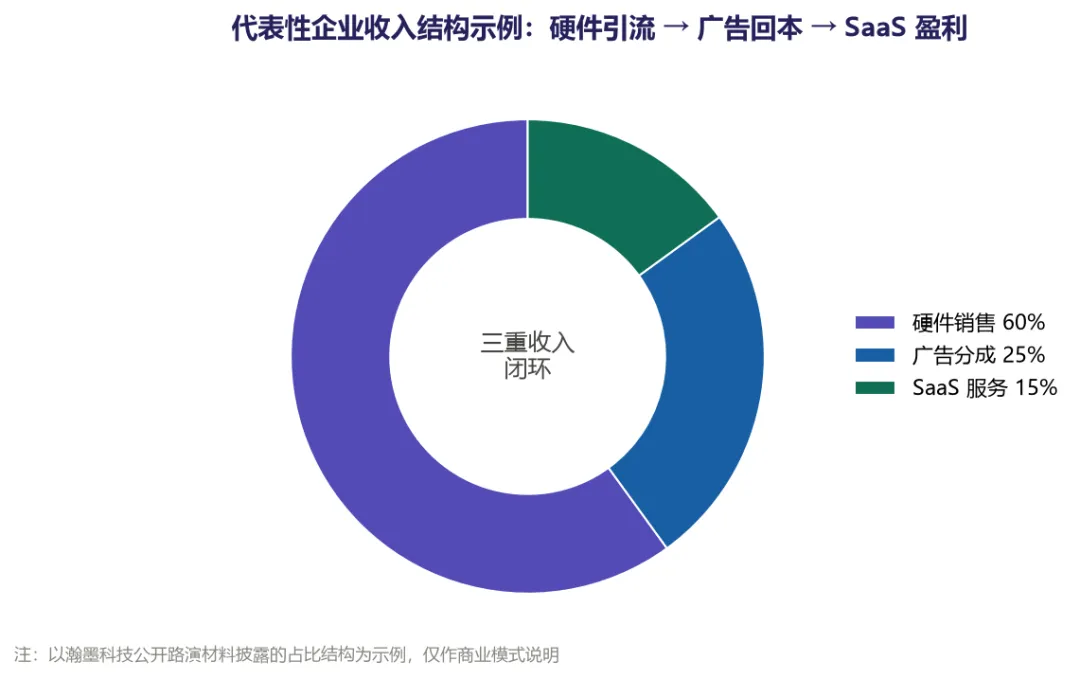

商业模式:三重收入闭环

硬件销售为基石,广告分成为回本加速,SaaS 服务为持续盈利引擎——三者构成"硬件引流 → 广告回本 → SaaS 盈利"的三重收入闭环,形成抗周期结构。其披露的收入占比结构如下:

图 7 代表性企业收入结构示例(以瀚墨科技公开路演材料占比为示例)。仅作商业模式说明。

客观看待:机会与挑战并存

下沉市场对价格极度敏感,单店投入与回本周期的把控是规模化前提;视觉 + 传感的多重核验在复杂货架场景下仍需打磨;广告变现依赖点位流量密度,初期点位需精选。此外,数据合规(人脸等生物信息)是该类方案必须正面应对的红线。

六、结论与展望

中国零售的下一阶段,不是"有没有人",而是"数据有没有用起来"。在人力与租金刚性上涨、消费分层加剧的背景下,以智能终端为触角、以 AI 与数据为中台、以下沉市场为增量的无人 / 少人零售,正从概念走向可规模复制的盈利模型。

三大赛道(ESL、无人零售、零售自动化)的叠加、政策的明确鼓励、以及 AI 大模型带来的"认知"跃迁,共同构成未来三年的确定性主线。具备清晰单店 ROI、并能把硬件一次性收入延伸为广告 / SaaS 持续服务的企业,更可能在理性回归后的市场中胜出;而下沉与社区这一尚待开发的缝隙,将成为差异化玩家卡位的关键。

瀚墨科技的实践表明,"硬件 + AI + SaaS"的全场景闭环是一条值得关注的技术与商业路径,但其规模化成效仍取决于成本控制、场景适配与数据合规的协同。对行业而言,真正的竞赛才刚刚开始。