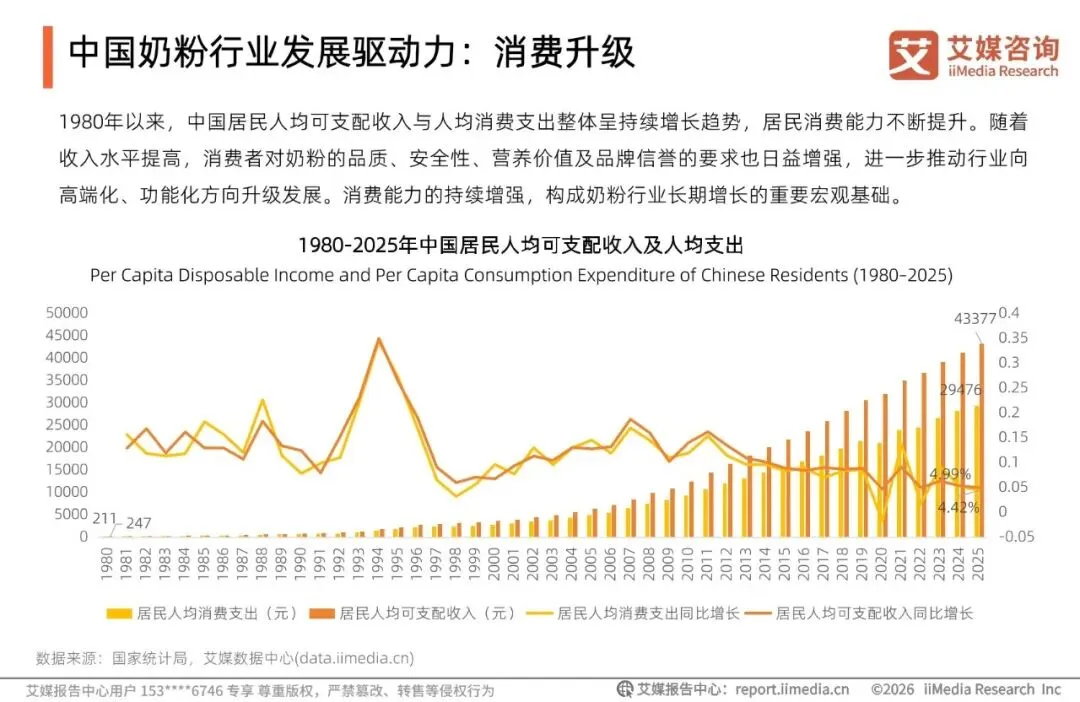

一、 宏观支撑:消费升级与政策红利双轮驱动居民消费能力持续提升为行业提供了坚实购买力,2025年中国人均可支配收入达43377元。同时,2025年出台的《育儿补贴制度实施方案》与《关于逐步推行免费学前教育的意见》等政策,为母婴消费市场注入了强心剂。预计至2030年,中国母婴市场消费规模将逼近10万亿元,婴幼儿配方奶粉作为刚需品类,持续受益于这轮需求扩容。

二、 市场趋势:高端化、功能化与细分赛道齐发力中国牛奶产量已从2006年的2944万吨增长至2025年的4090万吨,上游供给充裕。但在消费端,“喝得好、喝得科学”成为主旋律。高端化与功能化是当前最强主线:

1. 功能性成标配:HMO、乳铁蛋白等核心营养成分已成高端婴配粉的“必选项”,推动行业研发走向精细化。

2. 细分品类崛起:羊奶粉加速主流化;有机奶粉稳居高端赛道;A2奶源更是从差异化卖点普及为新品“基础配置”。

三、 竞争格局:头部集中,中小品牌加速出清行业正在经历一场深刻的分化。数据显示,2022年至2025年,中国通过配方注册的婴配产品数量从186个锐减至77个,2025年新注销配方达61个。在日趋严格的监管政策下,中小品牌因技术和资金壁垒被加速淘汰。头部企业“寡头竞逐”格局已然形成,国产配方占比已达80%。

四、 龙头表现:伊利全品类领跑作为行业绝对龙头,伊利集团2025年营收达1156.36亿元,其奶粉业务销量位居全国第一。报告特别指出,伊利依托“全生命周期营养”产品矩阵持续巩固护城河:旗下金领冠A2β-酪蛋白奶源奶粉获全球销量第一,金领冠塞纳牧获中国有机奶粉销量第一;子系列珍护源初、珍护铂萃在OPO、乳铁蛋白、HMO、DHA等核心营养含量排名上均位列行业前茅。伊利通过“品质3310战略”和全球研发创新网络,构建了从奶源到终端的绝对壁垒,并成功将发展视野拓展至海外。

五、 产业链格局:出海多元化,供应链稳固上游养殖端受供需再平衡影响,牛、羊存栏量虽有波动但整体保障有力。下游出口呈现多元化特征,中国香港为最大出口市场,东南亚、中东及非洲等地区已形成稳定的出口通道,中国乳企的全球化步伐正逐步加快。

总结:未来中国奶粉行业的竞争将不再是简单的规模比拼,而是“研发能力、全产业链管控、细分市场占位”的综合较量。随着政策红利释放与监管升级,行业将向更具科技属性、更高品质的方向持续进化,留给中小品牌的空间越来越小,而头部企业将在高端化和全球化中迎来更大的发展机遇。

?以上内容来自《2026年中国奶粉行业发展研究报告》,完整内容为35页PDF~

?报告下载https://t.zsxq.com/mHmnq

?报告预览

?篇幅限制,仅展示部分内容?

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。