人形机器人行业深度报告——聚焦核心部件,迈向规模量产(下篇)

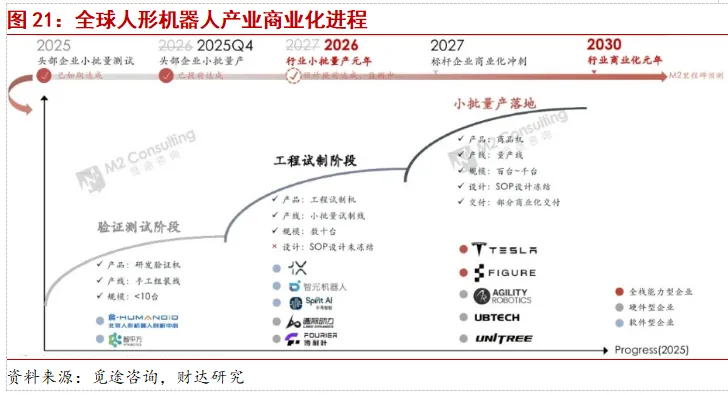

3.1 行业处于从“0到1”向“1到100”跨越的关键期目前,人形机器人产业正处在从技术探索与产品原型(0到1)向规模化商业应用(1到100)跨越的关键阶段。根据M2具身智能研究院官方公众号,2025年已成为行业验证与数据沉淀的关键年,头部企业实现百台至千台级的小批量试产。2026年预计将成为“小批量交付元年”,产业驱动力将实现根本性切换,从由技术想象主导的“主题博弈”,全面转向由量产时间表与场景订单驱动的“价值验证”。展望下一阶段,2027—2028年构成产业从“技术可行”向“经济可用”过渡的攻坚期。若该阶段进展顺利,预计至2030年,产业将达到规模复制的临界点,真正步入“商业化元年”。综合高工机器人产业研究所(GGII)对赛道参与者的梳理,当前布局人形机器人本体的核心力量大致可归入以下五类,各类企业依据自身禀赋差异形成了错位竞争的产业格局:拥有长期积淀的专业机器人企业。以优必选、波士顿动力等为代表。此类企业自成立起即专注于机器人技术研发,在运动控制算法与精密机械设计领域积累了深厚工程经验,构成了其核心护城河。具备技术锐度的初创型公司。宇树科技、智元机器人、傅利叶智能等均属此列。其创始团队普遍拥有顶尖科研背景,公司决策机制灵活、迭代效率高,是前沿技术路径的重要探路者;相对而言,商业化落地经验与大规模渠道网络尚处建设阶段。携带场景与供应链优势的跨界参与者。主要来自汽车制造与消费电子领域,典型如特斯拉、小米、小鹏等。其核心能力在于雄厚的资本支撑、成熟的规模化制造体系以及自有业务场景(如智能工厂)所提供的天然验证场,构成了从技术到产品的转化加速器。深耕工业自动化领域的“原生”机器人力量。发那科、新松等企业在工业机械臂与协作机器人赛道经营多年,对产线级工艺需求理解深入,并拥有经过验证的供应链管理与工程交付能力,在人形方案向工业场景嫁接时具备先天适配优势。定义智能底座的科技平台型企业。英伟达、谷歌、华为等巨头构成这一层级。其竞争优势集中于“大脑”环节——依托大模型、高性能算力集群及基础软件生态,为产业提供通用智能底座或通过资本纽带赋能硬件层,在相当程度上塑造着人形机器人智能水平的上限。全球人形机器人产业已跨越核心的技术演示期,步入以“量产能力”与“商业验证”为考核标准的新阶段。头部科技公司、车企及专业机器人公司形成战略共识,通过自研、投资、联盟等多种方式加速布局,竞争焦点正从单项技术突破转向工程化、供应链与成本控制的综合体系能力。市场表现上,国产阵营已从“跟跑”转向部分“并跑”。2025年仅优必选一家企业的人形机器人订单总额就已超过12亿元[ 不含全尺寸科研教育人形机器人“天工行者”及小型人形机器人“AI 悟空”]。众多厂商已明确2026年为规模化量产起点,如优必选计划2026年将年产能提升至万台规模;小鹏全新一代IRON人形机器人将于2026年底量产;智元第10000台通用具身机器人远征A3已于2026年3月正式下线。整体来看,行业商业化路径从“产品展示”逐步转向“量产验证”,产业链正迎来初步放量周期。

3.3 从结构化的工业场景逐步迈向开放的生活场景

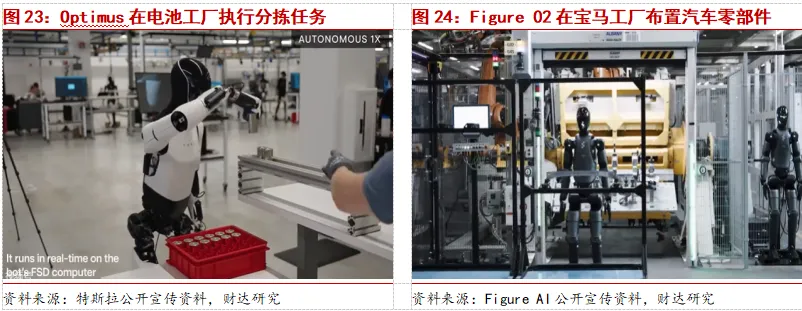

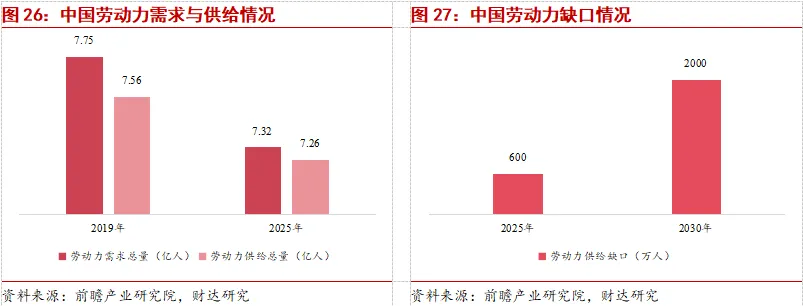

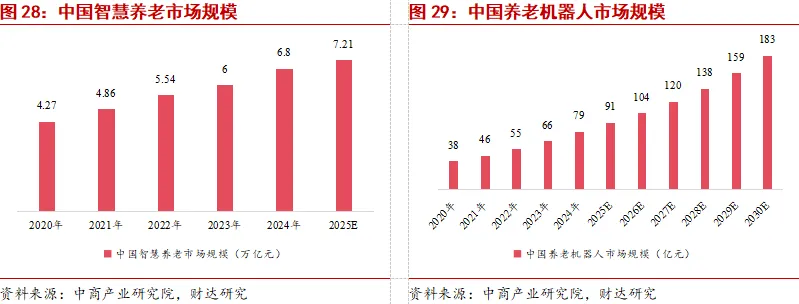

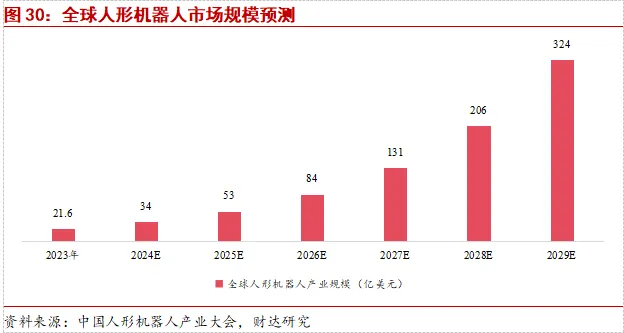

人形机器人的实际应用目前仍以技术验证和数据积累为主。2025年H1,国内相关中标项目金额中高达76%集中于教育科研领域,商业服务占比约23%。本体厂商正批量建设数据采集中心(如智元、帕西尼),为算法迭代储备场景数据。同时,工业场景的试点应用已经开启,例如特斯拉Optimus在其电池工厂执行分拣任务,Figure 02进入宝马工厂进行物流试点。这些试点标志着人形机器人正走出实验室,迈向真实工作环境。基于任务复杂度与环境结构化程度,商业化将遵循一条清晰的“先易后难、渐进渗透”路径:标准化制造场景:聚焦结构化工业场景。汽车装配、3C制造等环境标准化、流程重复性高的领域,将成为规模化验证可靠性、实现成本下降的首要突破口。工业领域的大规模起量窗口预计在2026年前后开启,成为产业链降本的关键推手;半开放商业服务场景:拓展至半结构化商业服务场景。随着感知与交互能力提升,机器人将逐步进入展览导览、酒店接待、零售辅助等商业服务领域,在相对可控环境中完成更灵活的任务。全开放私域民生场景:渗透至开放式家庭与民生场景。最终实现在非结构化家庭环境中的长期陪伴、生活辅助及个性化服务,并延伸至医疗康复、应急救援等多元民生领域。人形机器人的商业化进程由明确的社会需求、技术进步和政策支持三重力量共同驱动,并有望到2035年成长为万亿级产业(中国信息通信研究院预测)。核心驱动因素主要包括以下几个方面:劳动力结构性短缺持续加剧。前瞻产业研究院数据显示,中国劳动力缺口预计将从2025年的600万人扩大至2030年的2000万人,为机器替代提供了刚性的应用环境。人口老龄化持续攀升,劳动人口短缺及老年人养护问题愈加凸显。截至2023年,中国60岁及以上人口占比已达21.1%,且比例将持续攀升。智慧养老市场规模预计将从2023年的6万亿元持续增长,到2030年养老机器人市场有望达183亿元。人形机器人成本经济性拐点临近。当前人形机器人在制造业的作业时薪已具备初步竞争力。随着量产规模扩大,成本将进一步下降,相较于传统人力成本的优势将愈加显著。政策顶层设计全面护航。《“十四五”机器人产业发展规划》、《人形机器人创新发展指导意见》等政策密集出台,并将“具身智能”写入2025年政府工作报告,为产业发展提供了明确指引和强力支持。全球人形机器人市场规模预计持续增长。产业数据显示,人形机器人全球市场总量在2023年约为21.6亿美元。技术演进正推动其在工业、教育及家庭端的应用普及。预计至2029年,全球产业总规模有望扩张至324亿美元,展现显著增长潜力。原证券研究报告2026年4月22日发布于财达证券官方网站,原文链接:https://www.95363.com/plat_files/upload/png_upload/20260422/202604221776838191181.pdf署名作者:财达证券研究发展中心行业分析师平敬伟、财达证券研究发展中心行业分析师助理王映霄特此提醒公众投资者:慎重使用未经授权刊载或转发的本公司研报