报告名称:《三个皮匠报告:2026-2031年全球及中国家电行业市场发展报告》

报告出品:三个皮匠报告

今夏,空调再次成为话题中心。

欧洲多国持续极端高温,本土产能缺口巨大,国产免安装、高能效空调热销断货,出口同比大涨超四成。但欧盟低碳新规与海外本土品牌的竞争压力,同样接踵而至。

反观国内,空调市场早已告别增量时代,步入存量换新的成熟赛道。一轮家电以旧换新政策落地,一级能效空调可享15%补贴,高温天气叠加老旧家电替换需求,共同托底行业基本盘。但地产疲软、原材料高企、同质化价格战也在持续压缩利润空间。

同一台空调,两边市场的逻辑完全不同——海外在抢产能,国内在卷价格。

内外"温差"持续拉大,这道题该怎么解?

依托三个皮匠《2026-2031年全球及中国家电行业市场发展报告》完整数据与长短周期产业研判,全球家电市场走出2024年增长停滞低谷;国内家电行业彻底告别新房增量红利,正式进入存量换新、品质升级全新周期,行业发展逻辑从单纯硬件售卖,转向绿色技术、全屋场景、全链路综合价值的全方位重构。

全球市场简览:亚太为增长核心,线上化是长期趋势

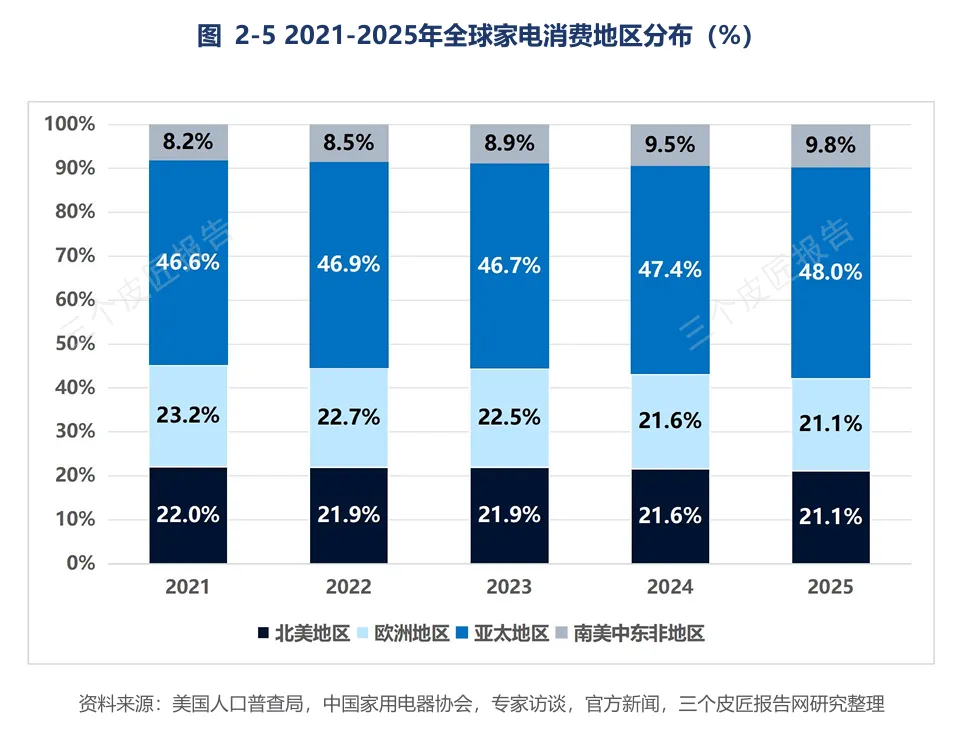

2025年全球家电零售规模达5536亿美元,结束前一年低迷行情重回上行通道。区域分化特征鲜明:亚太凭借国内存量更新、东南亚城镇化形成双重增长动力,市场占比48%;欧美市场饱和,份额逐年小幅下滑;南美、中东非基数小、增速快,是长期海外增量空间。

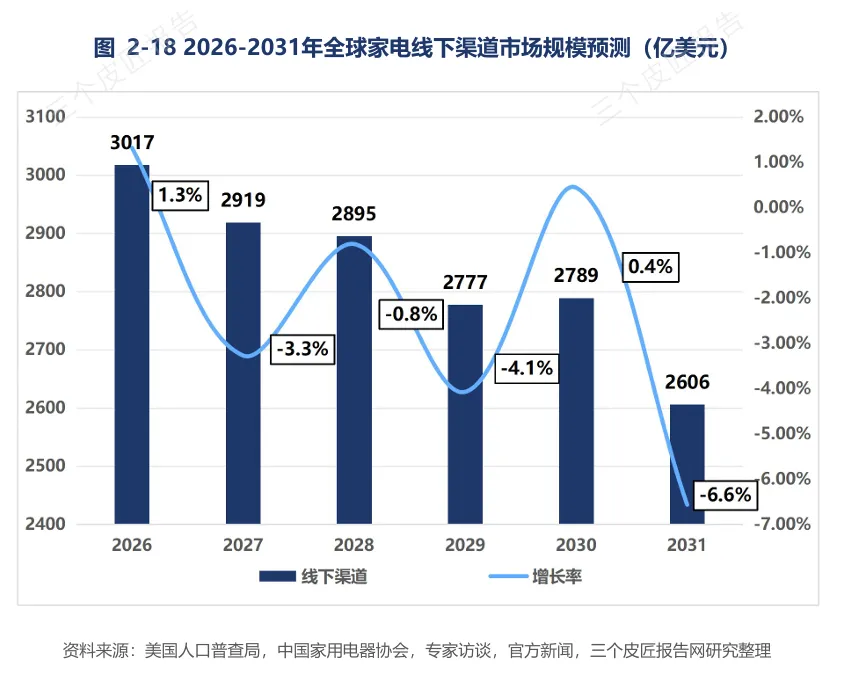

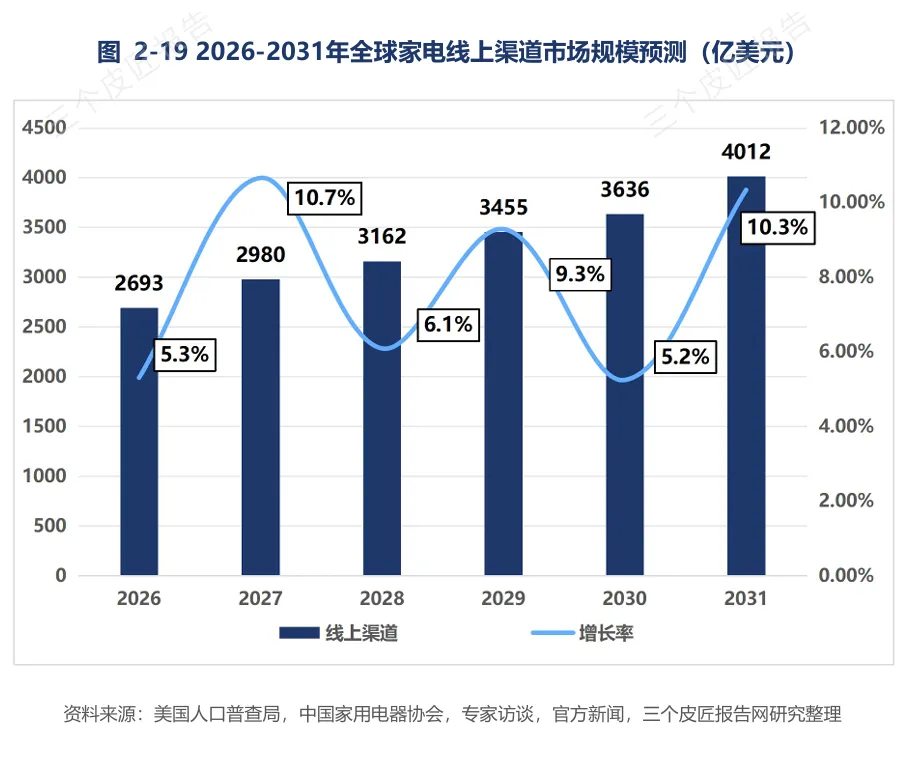

品类端空调规模领跑全球,厨电稳步扩容,白电增长平缓。渠道层面线上化不可逆,2025年线上交易占比46.2%,机构预判2031年线上份额将持续走高。海外各国能效、环保政策持续收紧,单纯低价出海模式红利逐步消退。

← 左右滑动查看更多

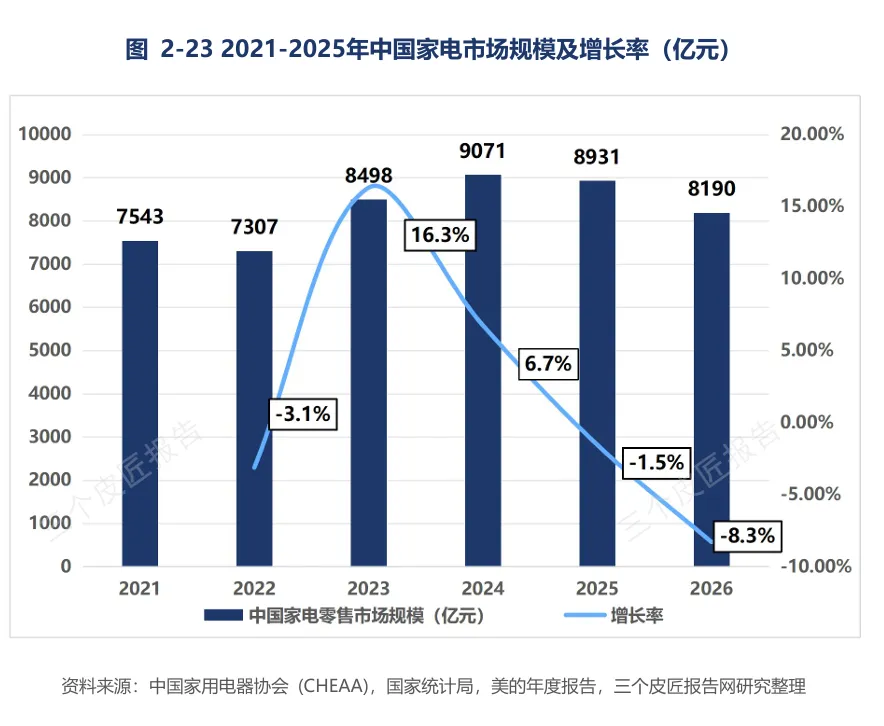

国内大盘:9071亿存量市场,换新政策撬动短期修复

2025年我国家电零售总规模9071亿元,2021至2025年复合增速显著高于全球,地产下行、消费偏弱环境下展现强韧性。短期复苏核心抓手为全国统一以旧换新政策,12类主流家电纳入补贴范围,一级能效单品最高补贴2000元,加速老旧高能耗设备淘汰。

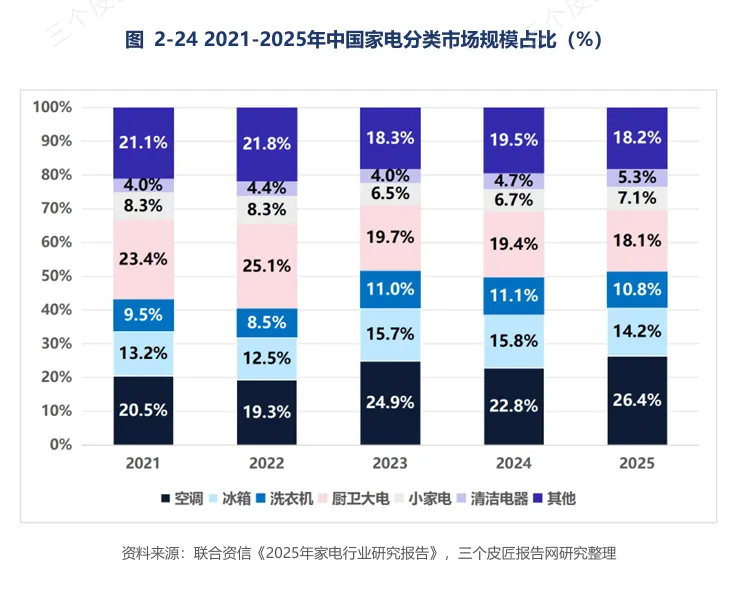

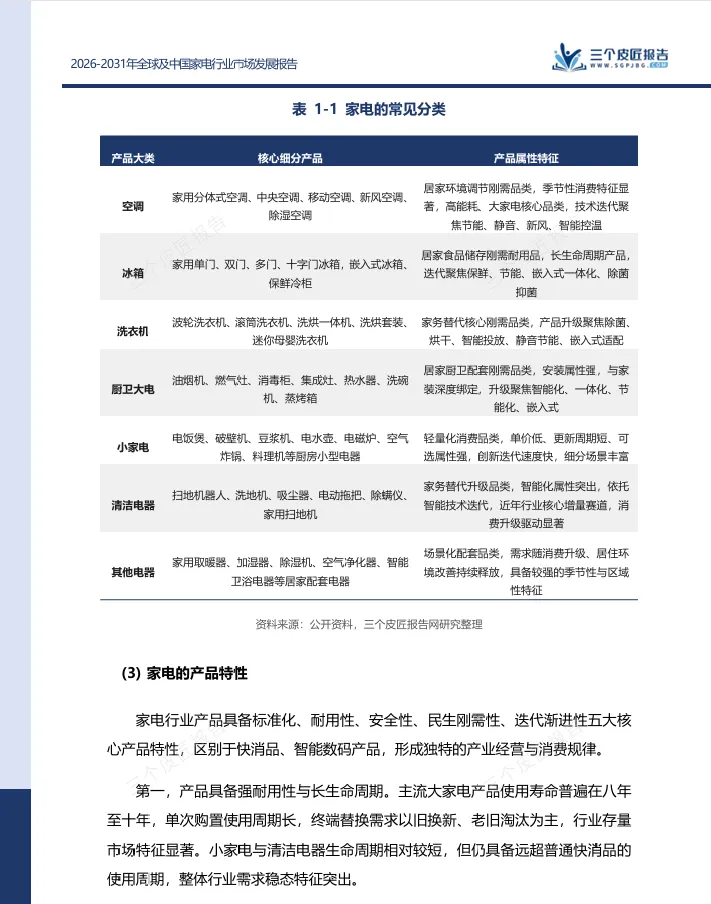

新房交付带来的首次购置红利基本出清,存量迭代、产品升级成为行业长期增长主线。2025年细分赛道体量依次为空调、厨卫、冰箱、洗衣机、小家电、清洁电器。赛道发展差距持续拉大,同时行业存在长期短板,高端压缩机、主控芯片等核心零部件对外依存度偏高,制约国货高端溢价能力。

← 左右滑动查看更多

赛道分化:四大品类冷热分明,机会与约束并存

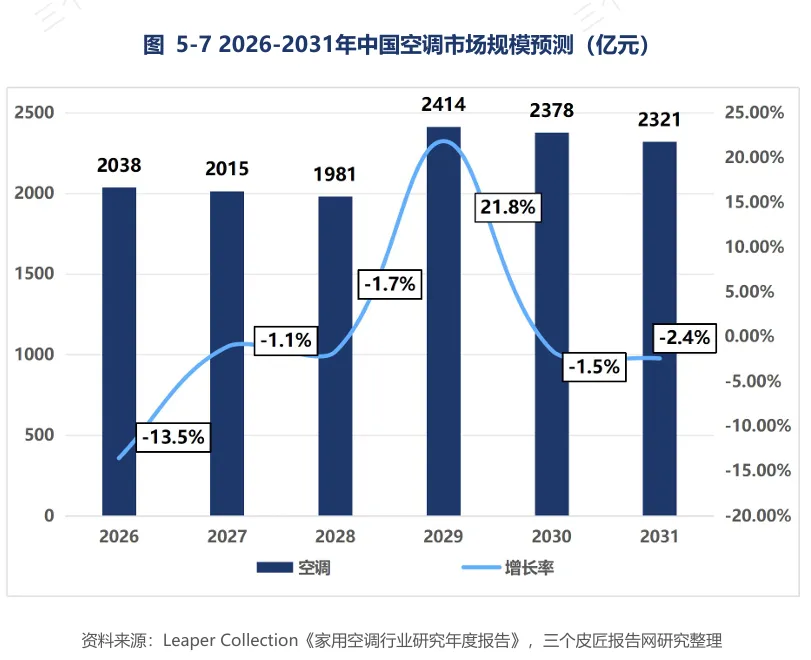

1. 空调:全民气候刚需,增长确定性最强

高温常态化叠加节能政策倾斜,厨房空调、新风等细分品类持续扩容,2021-2025年市场累计涨幅超50%。短期受集中换新影响存在小幅回调压力,中长期仍是行业第一大基本盘。

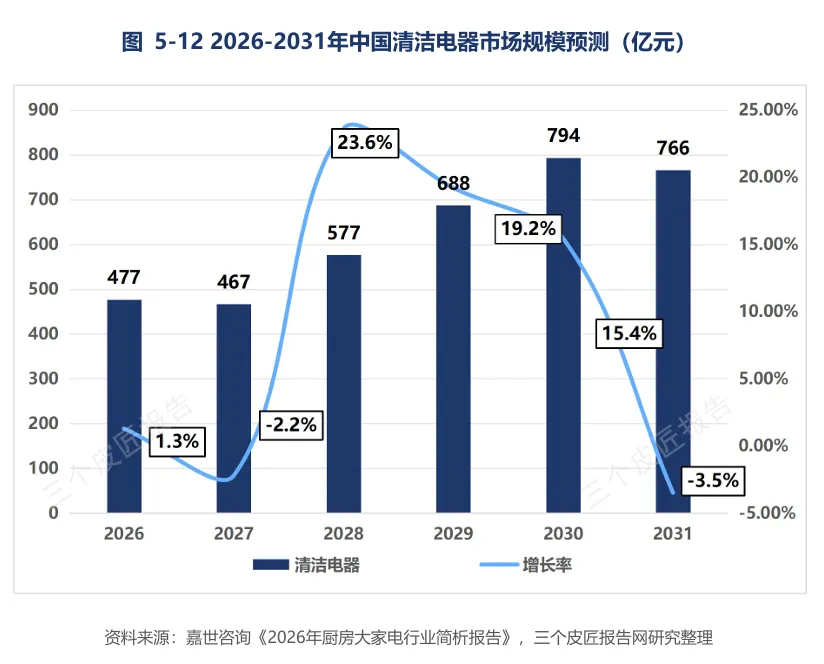

2. 清洁电器:少有增量蓝海赛道

洗地机、扫地机器人迭代周期仅2至3年,换新意愿远高于传统白电,五年增幅超56%。但赛道入局玩家持续增多,同质化低价竞争压缩单品盈利,企业需要依靠差异化功能突围。

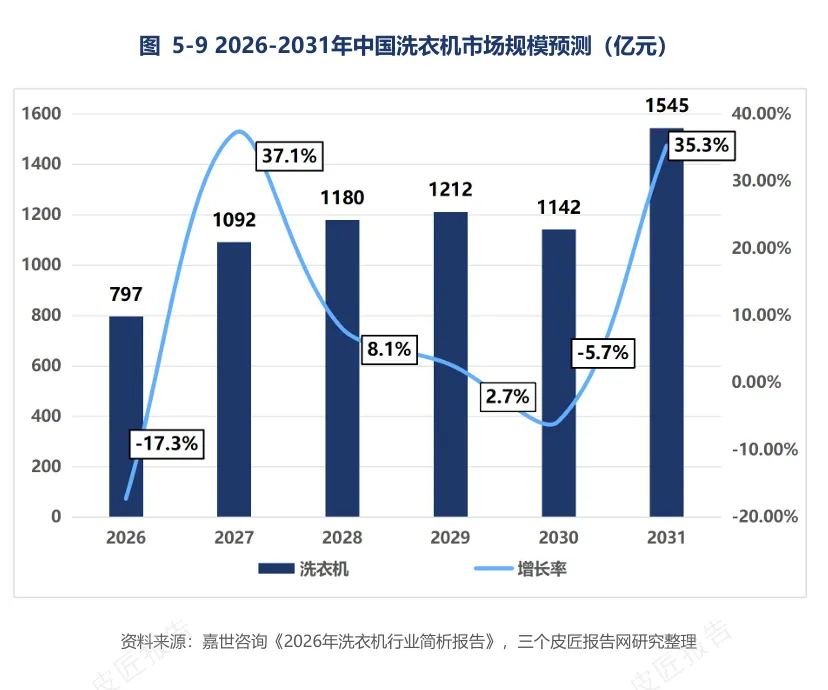

3. 冰箱、洗衣机:稳态存量基本盘

家庭渗透率接近饱和,增长只能依靠嵌入式、大容量、洗烘套装等高端机型拉动,整体呈现量稳价升格局。短板在于产品迭代速度慢,消费者主动置换动力不足。

← 左右滑动查看更多

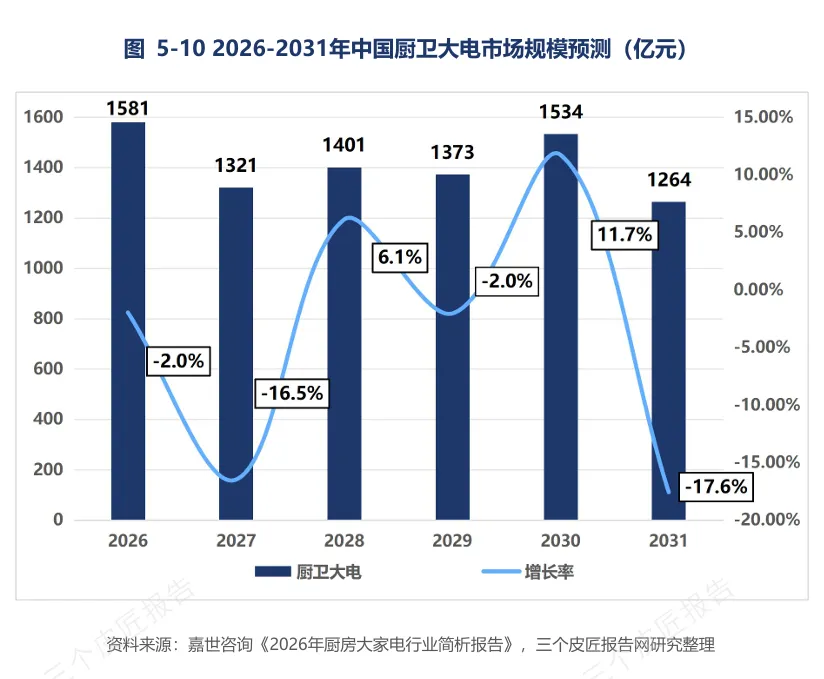

4. 厨卫大电:地产周期压制增长

新房规模收缩叠加传统烟灶缺少颠覆性创新,赛道五年累计规模下滑。仅嵌入式集成厨电存在局部增量,难以对冲大盘下行压力。

渠道重构:线上占近六成

双线差异化分工成型

2025年线上交易5341亿元,占整体59.8%;线下3590亿元,份额持续收缩。家电线上化无法照搬快消低价逻辑,测量、安装、售后等线下配套服务缺一不可。

线上渠道适配平价标准化小家电,直播是核心增量载体,但平台流量成本逐年抬升;线下放弃低价走量路线,聚焦全屋整装、嵌入式套系,依靠实景体验、定制服务打造壁垒,线下门店人力成本偏高,中小经销商经营压力持续加大。

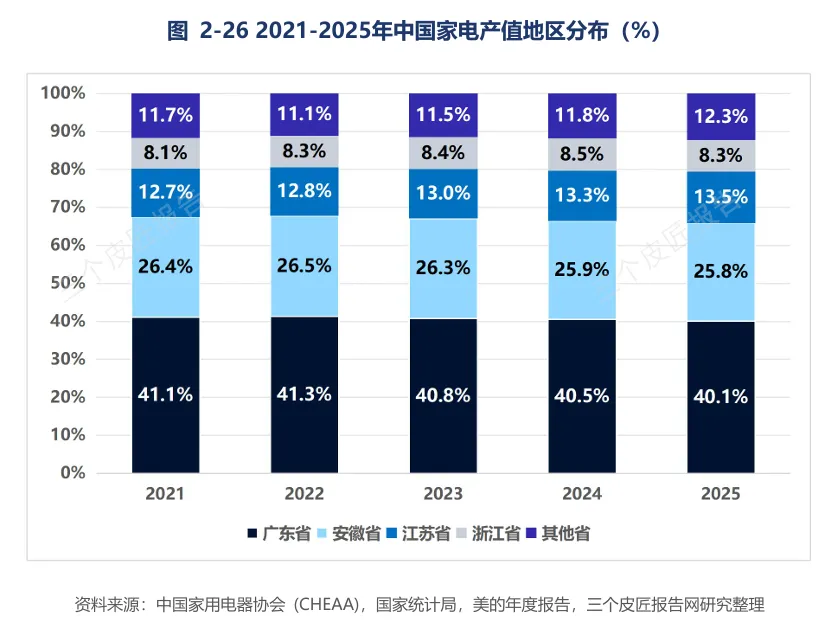

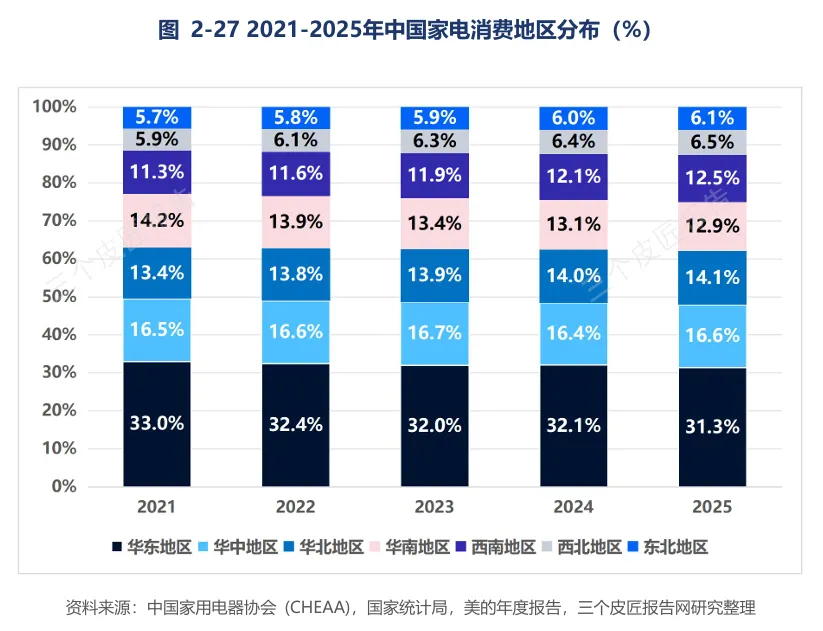

区域格局:粤皖苏浙制造集群,

华东为核心消费市场

制造端:广东、安徽、江苏、浙江四省承载全国近九成产能:广东全品类配套完善,安徽是白电制造基地。制造大省本地消化能力有限,产品大量外销全国、出口海外,内需走弱时库存压力快速上升。

消费端:华东消费规模2798亿元,是国内第一大成熟市场,区域内价格竞争激烈;西南城镇化、老旧改造持续释放需求,是内需重点拓展区域。

龙头企业:

存量时代五种竞争路线

国内头部企业布局差异清晰,不同战略对应截然不同的抗周期能力:

1.美的集团:全品类、海内外双线均衡布局,多赛道对冲单一品类波动,中长期加码海外产能与自研芯片。

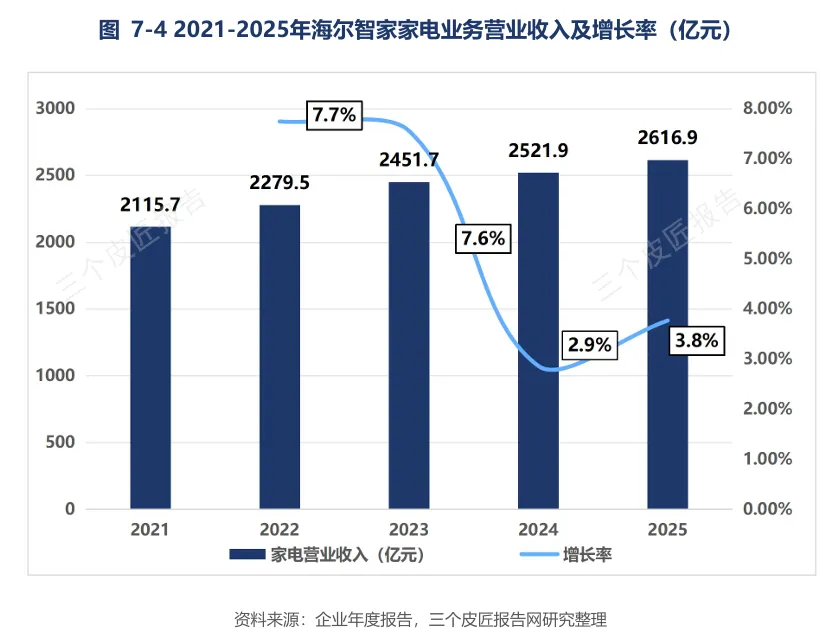

2.海尔智家:海外市场+卡萨帝高端双引擎,连续五年营收正增长,海外地缘环境是主要不确定性。

3.格力电器:空调赛道壁垒深厚,但业务结构单一,存量周期价格战冲击业绩,多元化转型是破局关键。

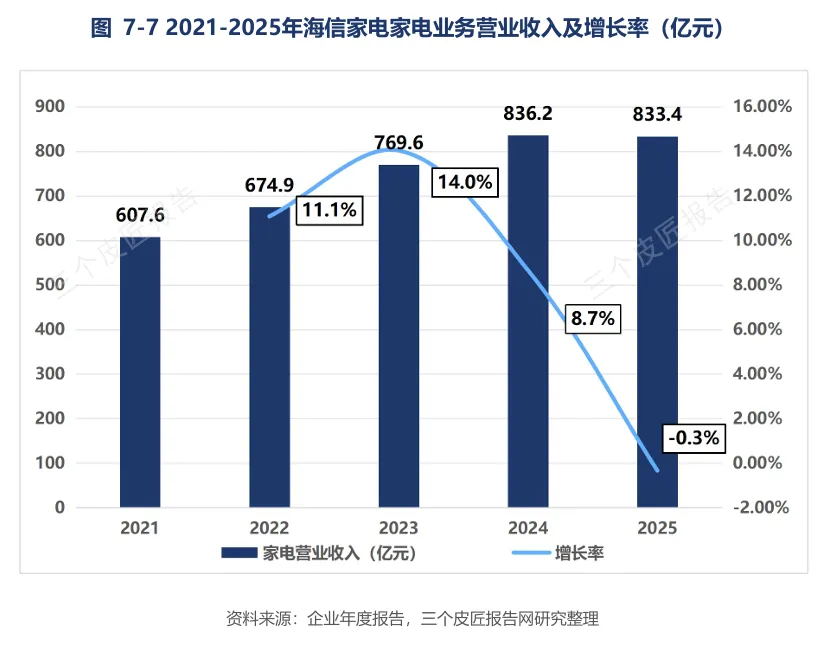

4.海信家电:黑白电技术协同,前期高速增长,现阶段依靠产品升级、海外市场修复增长。

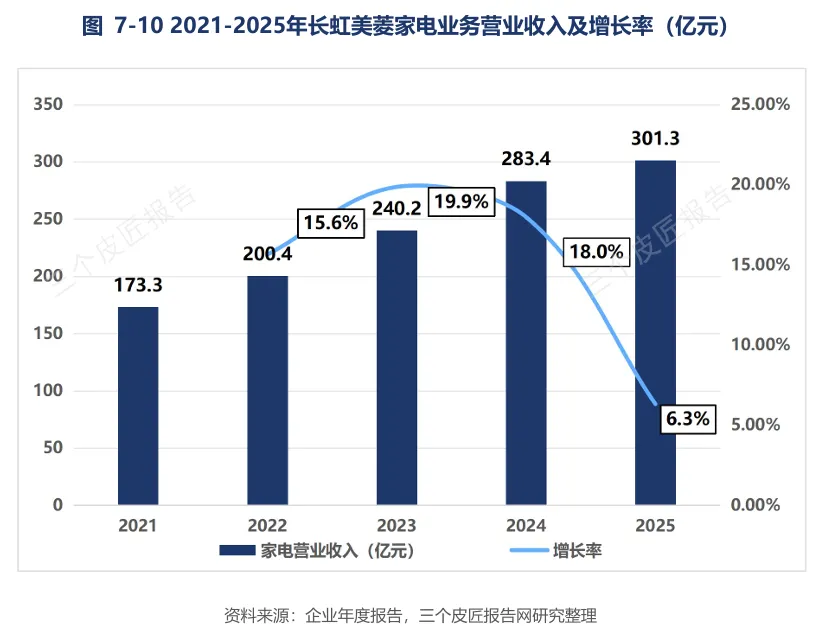

5.长虹美菱:深耕下沉平价赛道,低端内卷下增长见顶,亟需高端化转型。

| 企业 | 2025营收 | 核心优势 | 潜在风险 |

| 美的 | |||

| 海尔 | |||

| 格力 | |||

| 海信 | |||

| 长虹美菱 |

整体规律:增量阶段单一赛道可快速起量;存量竞争下,多品类、全球化、高端化布局才能长期稳住增长。

进出口:出口高位盘整,

进口聚焦核心零部件

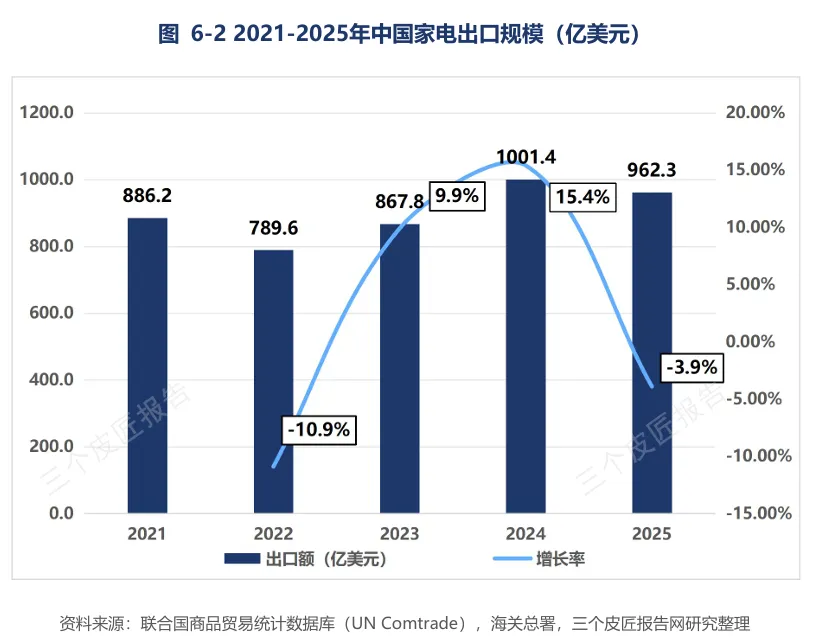

2025年家电出口1039亿美元,连续多年千亿规模后小幅回调,属于结构性调整,行业整体竞争力并未下滑。出口产品向绿色、智能升级,东南亚、拉美可对冲欧美需求萎缩,但各国关税、能效壁垒持续增加出海成本。

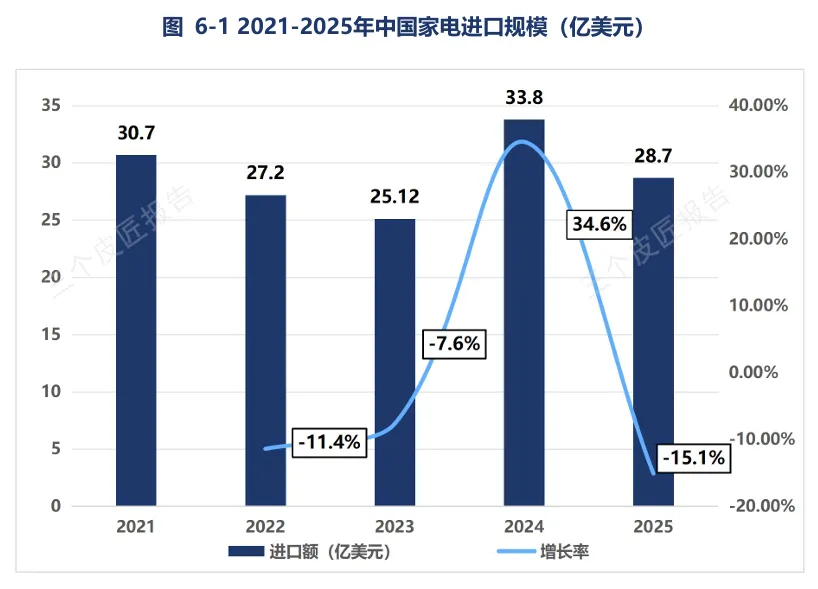

国内成品进口规模持续收缩,当前进口需求集中在压缩机、高端传感、主控芯片等关键零部件,上游产业链自主可控仍是长期产业课题。

产业核心变革:

行业全面"换脑"

家电行业表层变化是换新政策拉动短期销量,底层是产业经营逻辑彻底重构,四大长期主线决定未来六年间行业格局:

1. 需求逻辑根本性转变

过去行业依托城镇化、新房交付做大整体规模;如今空调、冰箱、洗衣机百户保有量全部突破100,新增需求基本见顶。行业增长重心从"卖出更多机器"转向挖掘存量升级带来的产品附加值。

2. 四大确定性长期发展方向

绿色节能赛道长期受益:多级能效标准持续落地,换新政策长期倾斜一级能效产品,节能属性成为产品基础竞争力;

全屋智能与整装一体化:家装整装渠道扩容,嵌入式、成套家电溢价空间更高,是线下门店转型核心抓手;

新兴市场出海布局:东南亚、拉美城镇化进程持续推进,国产家电性价比优势突出,可对冲国内存量内卷;企业可通过海外建厂规避贸易壁垒,稳定长期订单;

上游零部件国产替代:突破芯片、精密压缩机海外供给约束,降低供应链外部风险,打开国货高端定价空间。

短期赛道冷热、企业业绩波动都属于阶段性现象,只有贴合四大主线布局的品牌,才能穿越周期,摆脱低价内卷。

写在最后

一台节能空调的换新,是万亿家电产业转型的微小缩影。行业彻底告别地产、人口红利支撑的粗放增长阶段,完成从制造规模导向到技术、场景、服务价值导向的全方位"换脑"。

2026至2031周期内,绿色节能、全屋智能、海外拓展、核心部件自主化四条主线将主导行业迭代。跳出低价同质化竞争,深耕高端产品、搭建全屋服务体系、完善全球产能布局的企业,才能持续抢占存量时代增长红利。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅