概述

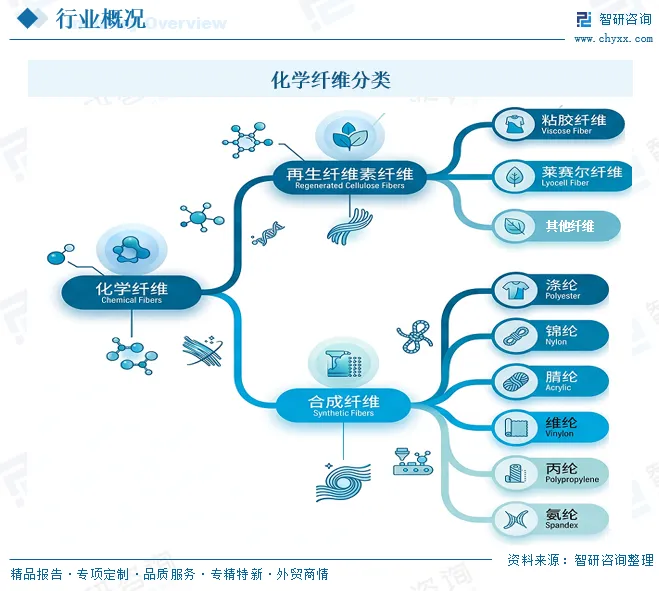

化学纤维是指以天然高分子物质或人工合成高分子化合物为原料,经化学处理、熔融/溶液纺丝、定型后加工制成的纤维,不属于棉、麻、丝、毛等天然纤维。化学纤维可以分为再生纤维素纤维和合成纤维,其中,再生纤维素纤维又可以分为粘胶纤维、莱赛尔纤维等类型;合成纤维又可以分为涤纶、锦纶、腈纶、维纶、丙纶、氨纶等类型。

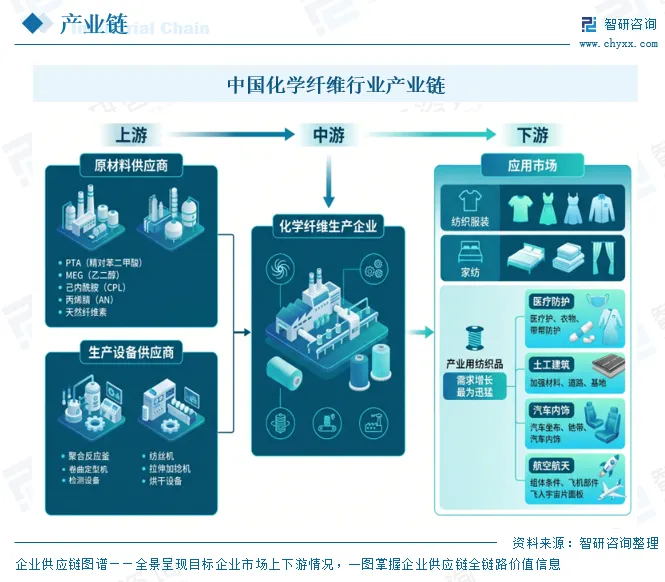

化学纤维行业上游主要包括PTA(精对苯二甲酸)、MEG(乙二醇)、己内酰胺(CPL)、丙烯腈(AN)、天然纤维素等原材料供应商以及聚合反应釜、纺丝机、拉伸加捻机、卷曲定型机、烘干设备、检测设备等生产设备供应商;行业中游为化学纤维生产企业;行业下游为应用市场,涵盖纺织服装、家纺、产业用纺织品等诸多领域,其中,产业用纺织品需求增长最为迅猛,广泛应用于医疗防护、土工建筑、汽车内饰、航空航天等高端场景。

相关报告:智研咨询发布的《中国化学纤维行业市场运行现状及投资前景分析报告》

市场现状

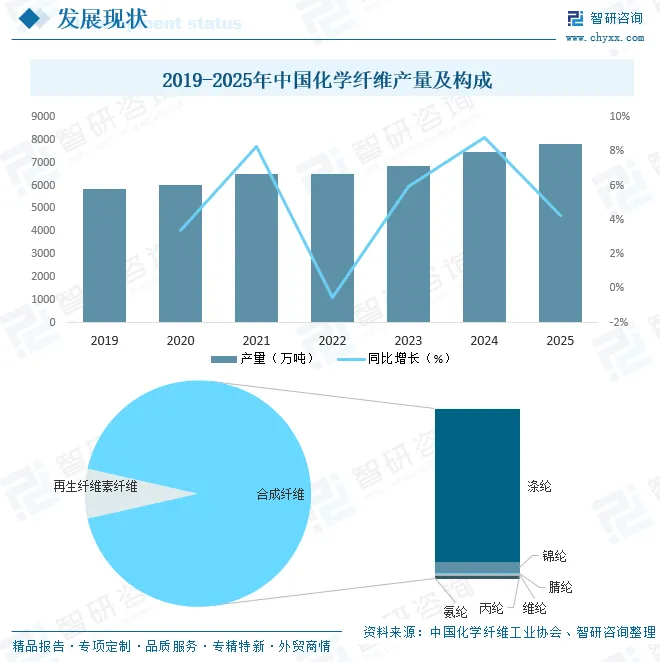

化学纤维具备强度高、弹性优异、耐磨抗腐、不易缩水变形的特性,同时还拥有上色便捷、打理简单、品类规格丰富等优势,性能可灵活调控,能够适配多样使用场景,凭借出众综合性能广泛应用于各类生产生活领域,中国作为全球最大的化学纤维生产国,产能稳居全球首位,据中国化学纤维工业协会数据显示,2025年中国化学纤维产量达7793万吨,同比增长4.3%。从产品结构来看,我国化学纤维呈现“大宗合成纤维为主、绿色与高端品类快速扩容”的特征,涤纶等常规合成纤维占比超80%,同时莱赛尔等再生纤维素纤维、高性能纤维产量增速显著高于行业平均水平。

竞争格局

1、整体格局

目前,我国化学纤维市场呈现龙头主导、梯队分化、集群化分布、差异化竞争的鲜明格局,以桐昆股份、新凤鸣、恒逸集团、恒力石化为代表的涤纶全产业链龙头稳居《2024年中国化学纤维产量排名》榜单前列,凭借炼化-聚酯一体化布局与规模成本优势,占据了大宗合成纤维市场的核心份额;华峰化学(氨纶)、赛得利集团(再生纤维素纤维)、神马实业(锦纶)、吉林化纤(粘胶/高性能纤维)等细分赛道龙头也跻身前列,形成了“大宗品类寡头垄断、细分赛道头部引领”的竞争结构,未来,我国化学纤维市场集中度将持续提升,龙头企业凭借规模、技术与产业链优势巩固市场地位,而中小及特色企业则聚焦功能性、绿色化领域实现错位发展,共同推动化纤行业从规模扩张向高质量、多元化转型。

2、行业内主要上市企业分析

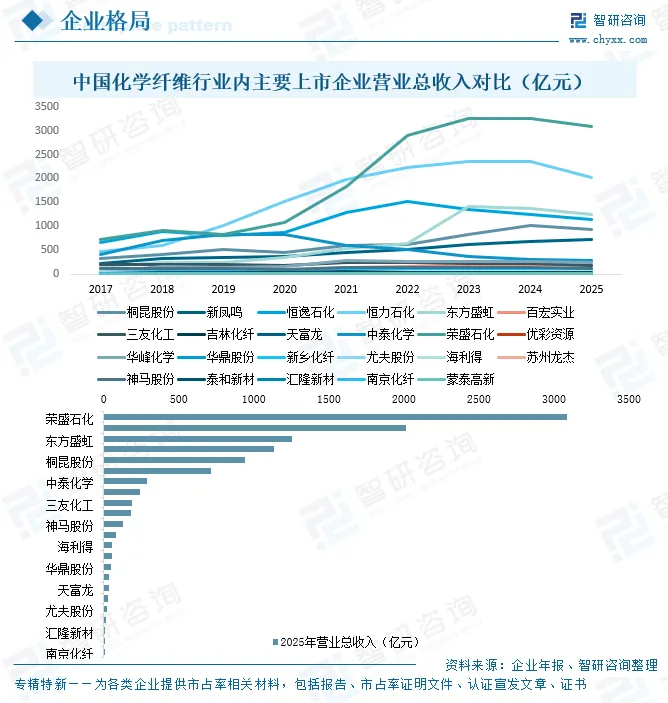

目前,我国化学纤维行业内上市企业主要包括桐昆股份、新凤鸣、恒逸石化、恒力石化、东方盛虹、百宏实业、三友化工、吉林化纤、天富龙、中泰化学、荣盛石化、优彩资源、华峰化学、华鼎股份、新乡化纤、尤夫股份、海利得、苏州龙杰、神马股份、泰和新材、汇隆新材、南京化纤、蒙泰高新等,其中,以桐昆股份、新凤鸣、恒力石化、恒逸石化为代表的龙头企业聚焦涤纶这一最大宗品类,凭借炼化-聚酯一体化布局构建规模与成本优势;三友化工、新乡化纤、吉林化纤等企业深耕粘胶、莱赛尔等再生纤维素纤维领域,华峰化学、神马股份、泰和新材则分别在氨纶、锦纶66、芳纶等细分赛道形成技术壁垒;同时,优彩资源、天富龙、尤夫股份等企业聚焦再生纤维、工业丝、差别化纤维等特色领域,部分企业已向碳纤维、芳纶等高性能纤维拓展,推动行业从传统大宗品类向高端化、功能化、绿色化方向转型,共同支撑起我国化纤行业的产业升级与进口替代进程。

从营收情况来看,以恒力石化、荣盛石化、恒逸石化、东方盛虹为代表的炼化一体化企业稳居营收第一梯队,依托“炼化-聚酯-纺丝”全产业链布局实现营收跨越式扩张,恒力石化、荣盛石化营收规模从2017年的数百亿元跃升至2024年的2000亿元以上,成为行业营收增长的核心引擎,其中,荣盛石化2025年营收规模达3086亿元,瑶瑶领先;桐昆股份、新凤鸣作为涤纶行业龙头紧随其后,营收规模稳步攀升,桐昆股份2025年营收完成938.9亿元,新凤鸣同步迈入700亿元级别。第二梯队中,华峰化学、神马股份、中泰化学等细分赛道龙头营收规模在100-300亿元区间波动,受行业周期与产品结构调整影响呈现差异化走势;而吉林化纤、南京化纤、蒙泰高新等聚焦再生纤维、高性能纤维领域的企业营收规模相对较小。

从化学纤维相关业务营收情况来看,以桐昆股份、新凤鸣、恒逸石化、恒力石化为代表的涤纶龙头企业,化纤业务营收规模稳居行业前列,其中,桐昆股份涤纶业务合计收入超800亿元,新凤鸣、恒逸石化的涤纶相关业务营收也均在500亿元以上,凭借大宗品类的规模优势占据市场核心份额,但受行业周期与竞争格局影响,这类传统涤纶业务毛利率普遍处于个位数水平,呈现出“高营收、低盈利”的薄利特征。华峰化学、神马股份、泰和新材等细分赛道龙头,凭借氨纶、锦纶、芳纶等产品的技术壁垒,化纤业务毛利率显著高于大宗涤纶领域,其中,华峰化学氨纶业务毛利率达16.52%,泰和新材高性能纤维业务毛利率16.61%;优彩资源、天富龙等聚焦再生有色纤维的企业,也凭借绿色、差别化的产品定位实现了较高的毛利率水平。整体而言,化纤业务的盈利水平与产品结构高度相关,传统大宗品类盈利空间受限,而绿色再生、高性能、差别化的细分赛道则展现出更强的盈利韧性与增长潜力,推动行业企业向高附加值业务转型。

未来竞争趋势

1、绿色低碳循环发展成为行业核心底色

在双碳战略与绿色发展政策导向下,我国化学纤维行业将全面告别传统粗放式生产模式,绿色化转型贯穿生产全链条。行业会持续推进清洁生产工艺升级,替换高耗能、高排放的老旧生产技术与设备,从源头降低生产过程的资源消耗和污染物排放。同时,循环再生体系将不断完善,废旧化纤材料的回收、再加工、再利用模式会逐步普及,形成闭环式产业发展形态。此外,绿色产品、绿色工厂、绿色供应链的标准化建设会持续推进,生物基、可降解等环保型纤维品类加速迭代,成为行业替代传统化纤产品的重要方向,绿色低碳能力将成为企业核心竞争力之一。

2、产品向高端化、功能化、差异化深度升级

未来,我国化学纤维行业将彻底摆脱低端同质化产能内卷的发展困境,聚焦高端材料与特色功能产品实现结构性升级。传统通用化纤产品的市场供给逐步优化,企业研发重心全面转向高性能、高附加值纤维材料,适配高端纺织、新能源、航空航天、医疗康养、智能穿戴等多元高端终端领域的需求。功能性纤维的品类持续丰富,围绕防护、透气、保暖、智能感应、耐腐蚀、高强度等特性开展技术迭代,定制化、场景化产品供给能力不断提升。同时,行业创新从单一技术突破转向系统化创新,打通材料研发、工艺优化、终端应用的全链条,逐步实现高端化纤材料的自主可控,替代进口高端产品。

3、生产模式全面迈向数字化、智能化转型

数字化、智能化将成为化纤产业提质增效的核心驱动力,推动传统生产模式全方位革新。工业互联网、智能控制系统、自动化生产设备将全面渗透化纤生产、管控、仓储、销售全流程,逐步实现生产过程的精准调控、智能监测与故障预警。行业会加快建设智能工厂与数字化生产线,替代人工粗放管控模式,有效改善生产稳定性、提升产品品质一致性,优化生产运营效率。同时,行业数字化生态持续完善,依托大数据、人工智能技术实现市场需求预判、产能精准匹配、供应链智能调度,推动行业从规模粗放生产转向精细化、智能化精益运营。

4、产业结构持续优化,产业链协同水平全面提升

未来,我国化学纤维行业将持续推进产能结构优化,常态化淘汰落后低效产能,通过企业兼并重组、资源整合,培育行业龙头企业,推动产业集聚化、规范化发展,形成大中小企业融通发展的良好格局。上下游产业链的协同融合程度不断加深,化纤原料、纤维生产、纺织加工、终端应用各环节衔接更加紧密,打通产业链断点、堵点,构建一体化产业体系。同时,行业坚持开放合作的发展理念,持续优化产业区域布局,统筹国内国际两个市场,依托产业集群优势强化产业链整体竞争力,逐步实现从产业规模优势向产业质量、技术、品牌综合优势的转变。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化学纤维行业市场运行现状及投资前景分析报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。