六大建工集团2025年度研发投入分析报告

数据来自2024、2025年度报告

前言

本报告基于上海建工、陕建股份、宁波建工、广东建工、安徽建工、重庆建工六大建工集团2024-2025年度报告,核心围绕研发投入规模、研发人员配置、研发支出资本化、研发费用结构、研发费用加计扣除政策应用五大维度展开系统分析。

通过分析可知,建筑行业市场集中度呈持续提高趋势,六大建工集团2025年由于规模和实力差距较大,造成各项指标分化明显。研发投入总规模达134.82亿元,同比下降22.33%,行业整体研发投入随营收收缩有所调整,但头部企业研发强度保持稳定甚至逆势提升;研发人员总量和人均研发人工费用均呈现下降趋势;研发费用结构以直接投入为主,资本化水平整体偏低;研发费用加计扣除政策应用分化明显,陕建股份税收优惠以加计扣除为主,上海建工采用保守的加计扣除政策。

01

研发投入分析

01

研发投入对比分析表

注:研发强度=研发投入/营业收入×100%

02

整体特征

1、行业整体研发投入规模有所收缩:2025年六大建工集团研发投入合计134.82亿元,同比减少38.76亿元,降幅22.33%,主要受建筑行业整体营收下滑影响。

2、行业研发强度整体略有下降:2025年六大集团平均研发强度 2.12%,较2024年下降0.03个百分点。

3、头部企业研发优势显著:(1)上海建工2025年研发投入78.41亿元,占六大集团总投入的 58.16%,研发强度3.81%,是行业研发龙头;广东建工研发投入 23.48亿元,研发强度3.41%,位列行业第二,两家头部企业合计贡献了6大建工集团75.58%的研发投入。

(2)上海建工受房地产及房建业务下行冲击较大,收入大幅下降31.38%,从2024年度3002亿元到2025年度的2060亿元,研发预算同步大幅缩水29.43%;而广东建工通过布局清洁能源等基建领域,收入规模基本持平,从2024年度的683亿元到2025年度的689亿元,研发投入金额降幅仅-2.61%,降幅较小。

(3)企业间研发投入分化明显:行业研发资源高度集中于头部企业。研发投入规模最高的上海建工是最低的重庆建工的89.28倍,研发强度最高的上海建工是最低的重庆建工的9.53倍。

03

趋势分析

1、金额和强度双增长:仅重庆建工1家企业实现研发投入金额与强度双增长,研发投入同比增长16.88%。

2、金额下降,强度提升:上海建工、安徽建工2家企业研发投入金额同比下降,但研发强度逆势提升,其中上海建工研发投入同比下降 29.43%,但研发强度从3.70%提升至3.81%,说明公司在营收收缩的背景下,核心研发投入未受大幅影响。

3、金额和强度双下降:广东建工、宁波建工、陕建股份3家企业双降。其中广东建工研发投入金额同比下降2.61%,研发强度从3.53% 微降至3.41%,降幅最小,研发投入的稳定性强。

02

研发人员分析

01

研发人员明细表

注:宁波建工集团研发人员年度之间的异常变化,报告中未披露原因及影响。

02

整体分析

1、研发人员占比普遍较高:研发人员占总人数比例超过10%的企业有5家,其中重庆建工占比最高达22.88%,宁波建工紧随其后达 22.40%,上海建工19.67%,广东建工18.39%。

2、宁波建工研发人员暴增59.16%,通过对2024年度和2025年度报告中税收优惠部分,该公司在职工总数下降的情况下,研发人员逆势上升。同时,该集团2025年度新增2家高新技术企业,宁波广天新型建材有限公司、中科万朗生物科技(浙江)有限公司,该2家均为小型企业。

3、2025 年六大建工集团研发人员单位人工行业平均为15.27万元/人,较2024年的18.44万元/人同比下降17.19%。

4、头部企业优势显著:上海建工研发人员8679人,占6个建工企业总研发人数的42.66%;广东建工研发人员3079人,位列行业第二,两家头部企业合计贡献了57.79%的研发人才。行业研发人员平均人工费用差别巨大:行业最高人工费用为人均21.36万元,行业最低水平为人均1.80万元。最低额为重庆建工,经查询该重庆建工共计在职员工总数为9713人,当期计提短期薪酬金额118735万元,平均金额12万元/人。

03

趋势分析

1、研发人员人数行业呈现下降趋势,同比微降3.93%,其中宁波建工呈现高速增长(+59.16%),未知原因。

2、研发人员整体人均人工费用下降趋势明显,下降原因为人工薪酬调整和工时压缩的双重影响。

03

研发支出资本化专项分析

01

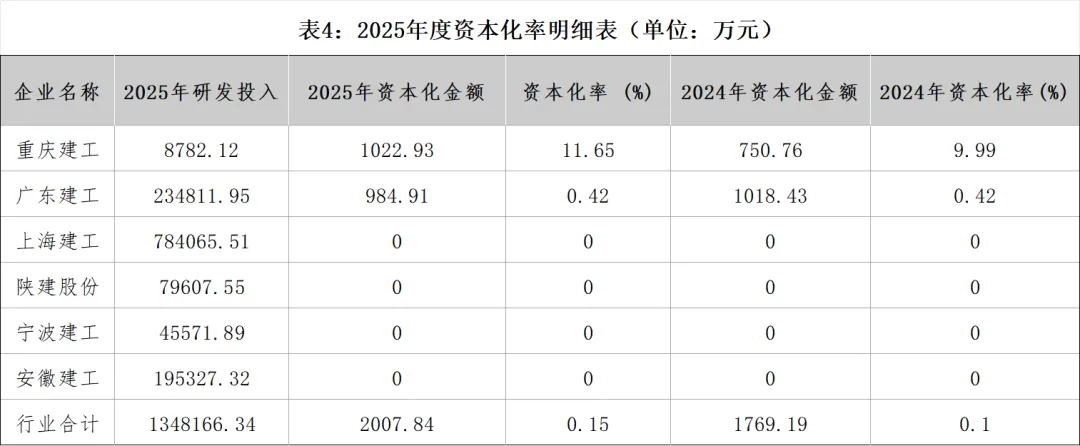

资本化率明细表

注:资本化率 = 资本化金额 / 研发投入 * 100%

02

整体分析

行业资本化水平整体极低:2025年六大建工集团研发投入资本化率仅 0.15%,远低于制造业平均水平,其中4家企业资本化率为0,仅重庆建工、广东建工存在研发费用资本化。

03

资本化路径

1、广东建工集团:

(1)资本化明细:一种深孔爆破底盘抵抗线测量装置602.94万元、适用于烟囱、水塔爆破拆除的防护结构381.97万元。

(2)资本化集中在实体装置(如深孔爆破测量装置),仍带有浓厚的工程属性。

2、重庆建工主要资本化情况

(1)资本化明细如下:

(2)资本化项目为“工业互联网云平台”,属于软件类研发,意在通过标识运营、增值服务等产生经济利益。这代表了建企向“科技型企业”转型的尝试。

04

研发费用结构分析

01

研发费用结构明细表

02

研发模式分类

1、对于以大型土木工程为主业的建工企业而言,研发活动依赖实体试验、设备租赁与材料消耗,直接投入费用占比偏高是行业共性,2025年六大建工集团平均直接投入占比50.02%,是研发费用的主要构成部分。

2、根据研发费用结构的差异,可将六大建工集团的研发模式分为两类:

(1)重直接投入模式:直接投入占比大于49%,包括广东建工(66.92%)、宁波建工(58.18%)、安徽建工(52.70%)、上海建工(49.51%),研发资金主要用于材料采购、设备投入及实体工程试验,符合土建工程的物理属性,研发活动深度绑定工程项目。其中广东建工直接投入占比最高,超过60%,是行业内最典型的 “项目制” 研发模式。

利:短期降本增效明显,绑定工程项目;弊:技术复用性差,难以形成独立技术壁垒。

(2)重人工模式:人工占比大于40%,包括陕建股份(50.46%)、重庆建工(45.51%),研发人员薪酬为主要支出,研发活动以技术方案设计、BIM 建模、数字孪生等软件类研发为主,对研发人员的技术能力要求较高。其中陕建股份人工占比超过 50%,是行业内最典型的 “技术型” 研发模式。偏向BIM、数字化平台等软件类研发。是建筑企业向“科技型企业”转型的尝试。

利:虽短期不直接产生工程效益,但更易形成可对外输出的技术产品(如云平台),是向科技型转型的关键;弊:对人员技术能力要求高。

05

加计扣除占研发投入比例分析

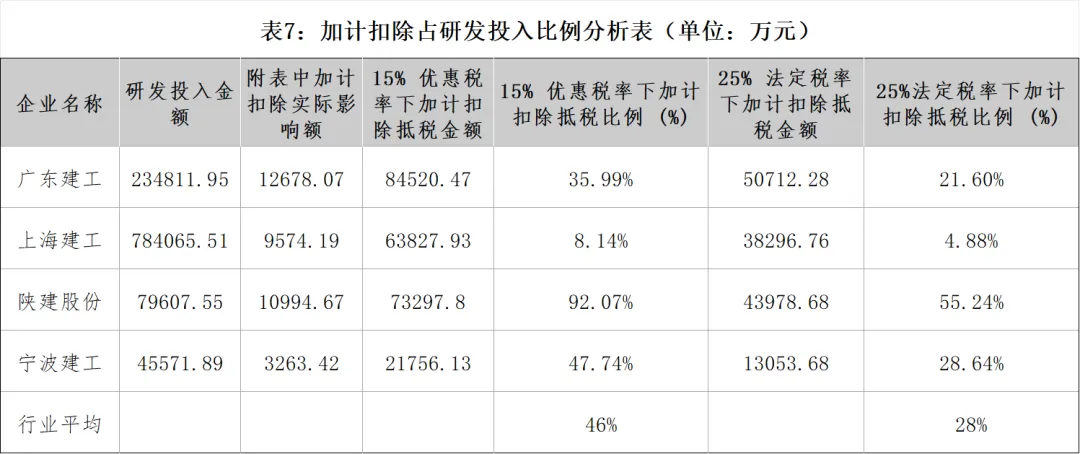

注:只有四家企业披露了加计扣除数据对所得税的影响。

01

总体分析

1、扣除比例:按15%税率测算,行业平均加计扣除比例46%,多数研发费用未享受扣除,主因是直接投入的工程实体材料不符合扣除条件。若按25%税率测算,扣除比例平均约为28%。

2、考虑到各集团都有部分企业按照15%的税率,建议该比例为35%-40%之间。

02

企业分析

1、陕建股份加计扣除比例最高:陕建股份研发投入比例最低,但加计扣除比例最高,除此原因外,经查询该公司年度报告该企业有23家企业享受西部大开发政策,这些企业主要享受加计扣除。

2、宁波建工税收优惠效率略超行业平均:15%税率下抵税比例47.74%,25%税率下28.64%,均略高于行业平均,研发投入的税收优惠利用效率良好。

3、广东建工、上海建工税收优惠效率低于行业平均,说明头部企业对享受加计扣除这项优惠持谨慎态度。

06

分析总结与建议

01

行业现状总结

1、行业研发投入整体收缩:2025年六大建工集团研发投入同比下降 22.33%,主要受行业整体营收下滑影响。研发投入(特别是材料试验和前沿技术探索)的缩减,往往滞后影响企业1-2年后的技术储备和项目中标竞争力。

六大建工集团研发投入下降22.33%,同期收入下降21.17%;八大央企的下降幅度6.02%,同比收入下降幅度为3.98%。

六大建工集团研发投入强度随收入下降而下降,八大央企研发投入下降比收入下降幅度更大。

2、研发资源高度集中:上海建工、广东建工两家头部企业合计贡献了6大建工集团75.58%的研发投入和57.79%的研发人才,中小企业的研发投入和人才储备相对薄弱。

3、研发模式以项目制为主:六大建工集团的研发活动普遍深度绑定工程项目,以解决工程实际问题为核心目标,研发费用以直接投入为主。

六大建工集团直接投入的平均比例为50.02%,最高比例为66.92%。八大央企直接投入的平均比例为57.3%,最高比例为71.4%。随着公司规模增加,直接投入比例提升。

4、资本化企业与资本化率:六大建工企业的资本化企业有2个,占比30%。八大央企资本化企业有6家,占比75%,八大央企资本化的企业范围更广。

从资本化率来说,六大建工集团资本化率最高为11.65%,八大央企资本化率最高为1.3%。

5、研发人员:研发人员占总人数比例普遍较高(5家超10%),但人均人工呈现下降趋势。除了工时和薪酬调整外,应警惕这可能导致行业核心研发人才流失,尤其是在智能建造、BIM等跨界IT人才竞争激烈的当下,薪酬下降可能削弱建筑企业长期的技术竞争力。

与八大央企平均研发人员比例15.5%相比,研发人员比例平均17.7%,高出2.2%。

6、加计扣除比例分化严重:八大央企,按照15%税率计算的加计扣除比例最高44.65%,最低比例26.34%,六大建工企业按照15%计算的加计扣除比例最高为92.07%,最低为9.07%,与八大央企相比,对加计扣除分化更加严重。

02

建议

1、优化研发投入结构,提高研发投入效率:建议企业在保障研发投入规模的同时,优化研发费用结构,适当提高人员人工、软件研发、中试等环节的投入占比,降低工程实体类投入占比,提高研发投入的效率。

2、对符合资本化条件的研发项目及时进行资本化处理,让技术真正形成无形资产,提高企业的核心竞争力。

3、构建差异化研发体系,打造核心技术优势:建议企业结合自身业务特点和市场定位,构建差异化的研发体系,头部企业可重点布局前沿技术、原创技术;上海建工等龙头应聚焦“超高层、深地下空间”等极端工况技术;区域型企业应聚焦“绿色建筑、装配式建造”等绿色低碳区域落地技术。

个人或机构若想转载文章,请原文转载,并注明作者及出处。