一、市场概览

今日A股三大指数高开低走,冲高回落,午后单边下行,最终全线收跌。早盘受隔夜美股科技股重挫影响,三大指数集体低开,随后在AI服务器、算力租赁等科技题材带动下快速探底回升,创业板指一度涨超1%,科创50指数盘中大涨超3%。然而午后市场情绪急转直下,机器人、锂电池、有色金属等板块加速下挫,拖累主要股指由涨转跌并持续走低,录得日线3连阴。全天呈现典型的 “早盘V型反弹、午后单边回落” 格局,结构性分化显著,赚钱效应持续走弱。

截至收盘:

- 上证指数:报3970.88点,下跌0.49%(下跌19.36点,盘中最高4011.05点,最低约3950点附近)

- 深证成指:报14939.73点,下跌1.87%(下跌285.39点)

- 创业板指:报3845.35点,下跌1.70%(下跌66.56点)

- 科创50:报2016.23点,逆势上涨0.73%(上涨14.64点),成为主要指数中唯一收红的指数

- 科创综指:报约2315点附近,小幅下跌0.44%

- 北证50:报1204.04点,下跌2.59%,表现最为弱势

- 沪深300:报约4770点附近(早盘一度4821.65点),跌幅约0.7%

上证指数最高4016.03,未触及压力区间,比日第一压力位4021.93低5.90,比昨日收盘3990.24高25.79。

上证指数最低3967.91,毗邻支撑区间,比昨日收盘3990.24低22.33,比区间上沿(日第一支撑位)3965.13高2.78。

全市场个股涨跌比约为1591:3786(上涨个股占比约30%),超3700只个股下跌,市场整体赚钱效应较差。沪深两市全天成交额2.56万亿元,较前一交易日缩量176亿元,场内观望情绪蔓延。

整体来看,今日市场呈现 “高开低走、探底回升后再度回落、缩量调整” 的特征。早盘三大指数一度全线翻红,科创50指数半日大涨超3%,但午后科技成长内部剧烈分化、新能源与机器人等前期热门赛道集体崩塌,拖累指数持续走低。市场风格方面,算力租赁、AI服务器、信息安全等科技细分方向逆势走强,锂电池、人形机器人、能源金属等板块深度回调,结构性分化进一步加剧。

下个交易日大盘预期:

压力区间:4033.06~4031.33

支撑区间:3907.46~3905.73

二、板块与热点表现

今日市场科技成长方向内部分化极为显著。算力租赁、AI服务器、国资云、信息安全等概念逆势走强,半导体产业链盘中上演深V反弹;与此同时,锂电池产业链、人形机器人、能源金属、培育钻石等板块深度回调,拖累指数走弱。

领涨板块(结构性亮点):

(1)算力租赁/CDN概念:全天最强主线

算力租赁概念今日逆势领涨,云赛智联、数据港、网宿科技、恒为科技、南兴股份、二六三等多股涨停。隔夜美股CDN四巨头股价集体大涨,其中DOCN涨12%、Cloudflare涨超6%,刺激CDN概念全天领涨算力租赁产业链。网宿科技涨停,日振幅14.32%,换手率12.05%,成交额40.51亿元。全球CDN巨头Akamai已于6月30日正式停止中国区CDN服务,其在华市场份额约15%,释放的客户迁移空间直接利好本土持牌龙头。

(2)AI服务器/国资云概念:表现活跃

AI服务器概念表现活跃,浪潮信息一字涨停。国资云概念上涨,浪潮信息、广电运通等涨停。紫光股份获主力资金净流入居首,达18.57亿元。

(3)信息安全/网络安全:午后直线拉升

信息安全板块午后直线拉升,绿盟科技斩获20cm涨停,板上封单一度超28万手;众诚科技大涨超16%;深信服、网宿科技均20cm涨停。金融信创市场规模预计2026年突破3000亿元,年复合增速为20%~35%。

(4)黄金/贵金属:震荡走高

黄金概念震荡走高,招金黄金走出反包涨停行情,黄金股ETF(159321)成交额突破4000万。黄金股震荡拉升,逆势活跃。

(5)油气/煤炭:逆势走强

油气概念股逆市走强,山东墨龙封死涨停。消息面上,WTI原油期货价格涨3.09%报72.62美元/桶,布伦特原油期货价格涨3.11%报76.47美元/桶。煤炭行业涨超1%,申万一级行业中涨幅居前。石油石化行业今日上涨0.47%。

(6)旅游板块:政策催化表现活跃

旅游板块表现出色,岭南控股、西藏旅游封死涨停。此前国务院原则同意《旅游强国建设“十五五”规划》。

(7)半导体产业链:盘中深V反弹

半导体设备概念震荡回升,联动科技、华峰测控、中科飞测涨超12%。芯朋微涨16.80%,日振幅达24.64%。科创芯片ETF(588290)涨1.57%。

领跌板块(调整压力较大):

(1)锂电池/锂矿资源:全线下挫

锂矿资源板块全线下挫,天齐锂业、融捷股份、盛新锂能封死跌停。恩捷股份跌停,成交额27.74亿元,北向资金净卖出9482.42万元。云南锗业跌停,成交额67.05亿元。永杉锂业、石大胜华、雅化集团等跌停。新能源产业链集体下跌,上游锂矿方向跌幅居前。

(2)人形机器人:持续深度回调

人形机器人概念震荡走弱,埃斯顿、大洋电机、日发精机集体跌停。绿的谐波大跌15.93%,成交额80.41亿元,总市值716.82亿元。机器人ETF鹏华(159278)领跌6.98%,机器人ETF广发(159050)跌6.93%,机器人ETF富国(159272)跌6.81%。

(3)能源金属/小金属:全线走弱

能源金属、电池、小金属板块跌幅居前。华锡有色遭遇2连跌停。

(4)培育钻石/超硬材料:大幅下跌

培育钻石概念股大跌。

(5)精细化工/基本金属/电工电网:跌幅居前

精细化工、基本金属、电工电网、建材、发电设备、石油化工等跌幅居前。

(6)PCB概念:震荡走弱

PCB概念震荡走弱。

整体来看,今日市场呈现典型的 “科技内部分化、高位赛道崩塌、资金高低切换” 特征。算力租赁、AI服务器、信息安全等方向成为资金抱团的少数避风港,而锂电池、机器人等前期热门成长赛道遭遇集体深度回调。连板晋级率虽升至40%,但除去连续一字涨停晋级的恒尚节能外,仅有大恒科技一只3连板个股。高位股群体补跌范围持续扩大。

三、成交量与资金面

两市成交额约2.58万亿元(沪市约1.20万亿元左右,深市约1.38万亿元左右),较前一交易日缩量176亿元,仍处于较高活跃区间,但连续三日缩量值得高度警惕。全市场ETF今日合计成交额5523.1亿元,较上一交易日大幅放量690.6亿元。

主力资金:

今日两市主力资金全天净流出519.24亿元,其中特大单净流出253.49亿元。创业板净流出177.16亿元,沪深300成份股净流出64.75亿元。

- 资金流入方向:仅6个申万一级行业获得主力资金净流入。计算机行业主力资金净流入规模居首,达94.46亿元,行业今日上涨2.44%。通信行业净流入29.34亿元。银行行业净流入3.40亿元,行业今日上涨0.94%。煤炭行业涨超1%。

- 资金流出方向:25个行业遭遇主力资金净流出。电子行业主力资金净流出规模居首,达164.12亿元。

个股资金流向:

- 净流入前十:紫光股份净流入居首;中芯国际、工业富联、中际旭创主力流入净额超10亿元;新易盛主力流入净额超7亿元;中科曙光主力流入净额超6亿元;东山精密、中微公司主力流入净额超4亿元;寒武纪主力流入净额超1亿元。

- 净流出方面:长电科技主力流出净额超20亿元。

北向资金:

北向资金今日共成交3384.04亿元,占两市总成交额的13.20%。

- 沪股通成交前三:兆易创新(35.95亿元)、中微公司(26.22亿元)、寒武纪(26.10亿元)。

- 深股通方面:中际旭创(64.04亿元)、北方华创(36.54亿元)成交居前。

- 龙虎榜方面:大恒科技涨停,北向资金净买入3.11亿元;芯朋微涨16.80%,北向资金净买入2.15亿元;网宿科技涨停,北向资金净买入1.36亿元;视源股份涨停,北向资金净买入5111.28万元;恩捷股份跌停,北向资金净卖出9482.42万元;云南锗业跌停,北向资金净卖出4333.47万元。

流动性环境:

央行今日公告称,以固定利率、数量招标方式开展了150亿元7天期逆回购操作,操作利率1.40%,与此前持平。今日公开市场有1000亿元7天逆回购到期,当日实现净回笼850亿元。两融方面,两市融资余额减少130.37亿元,两市合计29479.38亿元。

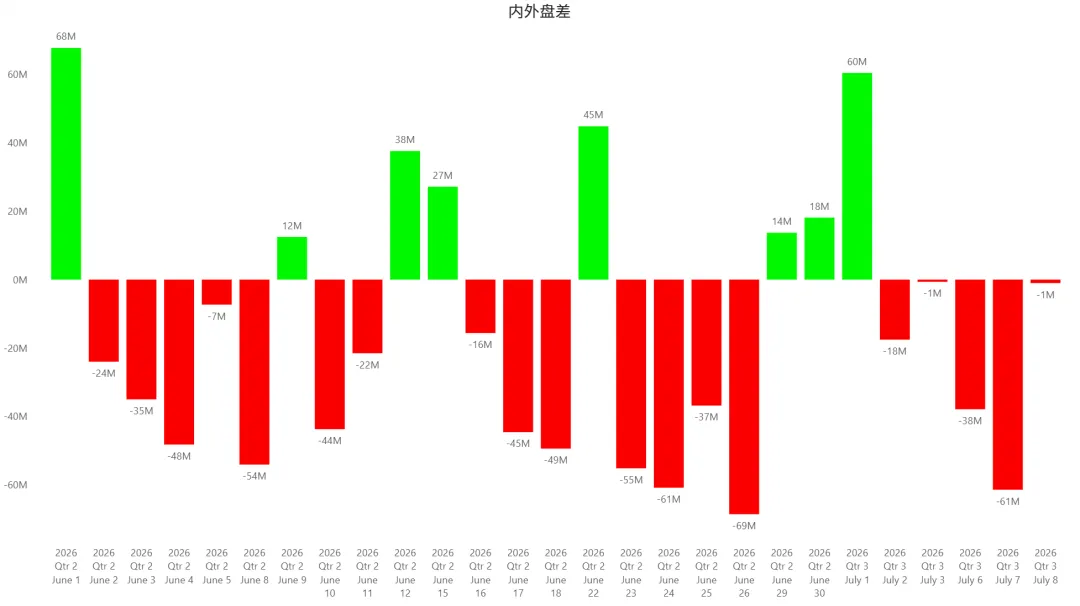

盘差:-1M

四、宏观与外部环境影响

(一)国内宏观:政策利好与流动性收敛并存

1. 央行净回笼850亿元

央行今日开展150亿元7天期逆回购操作,操作利率1.40%,当日1000亿元逆回购到期,单日净回笼850亿元。虽然此前央行已落地万亿规模买断式逆回购,对冲到期资金后实现中长期流动性净投放,但短期净回笼对市场资金面形成一定收敛压力。

2. 旅游强国“十五五”规划

国务院原则同意《旅游强国建设“十五五”规划》,旅游板块今日受政策催化表现活跃,岭南控股、西藏旅游封死涨停。

3. A股交易新规持续发酵

A股交易新规平稳落地已近一周,盘后固定价格交易覆盖全部A股、ST股涨跌幅限制由5%上调至10%、程序化高频交易监管细则落地等制度红利持续释放。新规的长期意义在于促进市场平稳运行,但短期影响仍在消化中。

4. 金融监管总局强调风险底线

金融监管总局再度强调死守金融风险底线、杜绝市场系统性爆雷风险。

(二)外部环境:全球科技股剧烈波动

1. 美股半导体板块重挫

隔夜美股三大指数集体收跌,道指跌0.25%报52925.15点,纳指跌1.16%报25818.69点,标普500指数跌0.45%报7503.85点。费城半导体指数大跌4.65%,较6月底高点回落近16%。美股存储芯片指数跌6.8%,英特尔跌10.1%,泰瑞达跌10.3%,迈威尔科技、西部数据、闪迪均跌逾7%。英伟达则逆市收涨0.71%。

美股半导体板块重挫的直接导火索是三星电子业绩利好兑现引发股价回落,市场前期对三星业绩预期拉满,利好兑现后引发板块集体回调。

2. 日韩股市同步暴跌

日经225指数收盘下跌2.11%,报66819.05点。韩国KOSPI指数收盘下跌5.35%,报7246.78点,盘中一度触发“临时停牌”机制,较6月历史高点下跌逾20%。三星电子跌超6%,SK海力士跌近6%。

3. 中东地缘风险升温

当地时间7月7日,美国中央司令部表示,美军部队已开始对伊朗发动一系列强力打击,以回应伊朗对国际水道中商业航运的瞄准和袭击。受此影响,WTI原油期货价格涨3.09%报72.62美元/桶,布伦特原油期货价格涨3.11%报76.47美元/桶。上期所原油期货夜盘收涨2.82%报451.8元/桶。

4. 内外行情走势分化

值得注意的是,隔夜美股半导体板块遭遇重挫,但A股半导体走出相对独立行情——中证半导体材料设备主题指数早盘一度深跌逾4%,随后V型反弹,盘中涨超4%。这反映出A股科技板块在经历前期调整后,对外围冲击的韧性有所增强。

五、技术面与情绪面简析

技术面:

| 指数 | 收盘价 | 关键支撑 | 关键阻力 | 技术信号 |

|---|---|---|---|---|

| 上证指数 | 3970.88 | 3950点(今日低点附近) | 4011点(今日高点) | 日线3连阴,跌破4000点 |

| 深证成指 | 14939.73 | 14800-14900 | 15237(今日高点) | 中阴线,趋势走弱 |

| 创业板指 | 3845.35 | 3800-3820 | 3949(今日高点) | 冲高回落,长上影线 |

| 科创50 | 2016.23 | 1950-1970 | 2050-2080 | 放量收阳,唯一收红 |

上证指数今日收出带上影线的实体阴线,盘中最高触及4011.05点后持续回落,日线已录得3连阴。沪指失守4000点整数关口,下方关键支撑在3950点附近(前期平台区域),上方阻力在4011点(今日高点)及4050点附近。

深证成指今日高开低走,收出中阴线,盘中最高15237点后持续回落至14939点,跌幅1.87%,技术面趋势明显走弱。

创业板指今日振幅最大,早盘一度涨超1%,午后大幅回落,最终收跌1.70%,收出长上影线,显示上方抛压沉重。

科创50指数今日表现最为亮眼,收涨0.73%,盘中一度大涨超3%。科创50成为主要指数中唯一收红的指数,技术面最强。科创芯片ETF(588290)涨1.57%。

情绪面:

- 涨停/跌停比:56:44。涨停家数较前一交易日(71只)明显减少。

- 封板率:77%。

- 连板晋级率:40%,但除去恒尚节能外仅有大恒科技一只3连板个股。

- 赚钱效应:全市场超3700只个股下跌,赚钱效应较差。

- 市场情绪:从早盘的乐观(科创50大涨超3%)转向午后的悲观,整体处于震荡偏弱格局。

- 高位股补跌:高位股群体补跌范围持续扩大,小金属概念华锡有色和机器人概念人气股锋龙股份双双遭遇2连跌停。此前5连板的宜宾纸业全天巨量分歧遭遇断板。

财联社分析指出,随着两市成交额持续萎缩至2.5万亿一线,当前市场流动性不足以支撑多题材同时走强。板块方面,算力租赁、油气设服、AI服务器、旅游板块领涨;能源金属、锂电池、机器人、培育钻石板块领跌。

部分高股息红利股重获资金回补,山东高速、粤高速A创历史新高,以四大行为首的多只银行股走出低位连阳推升的修复行情。

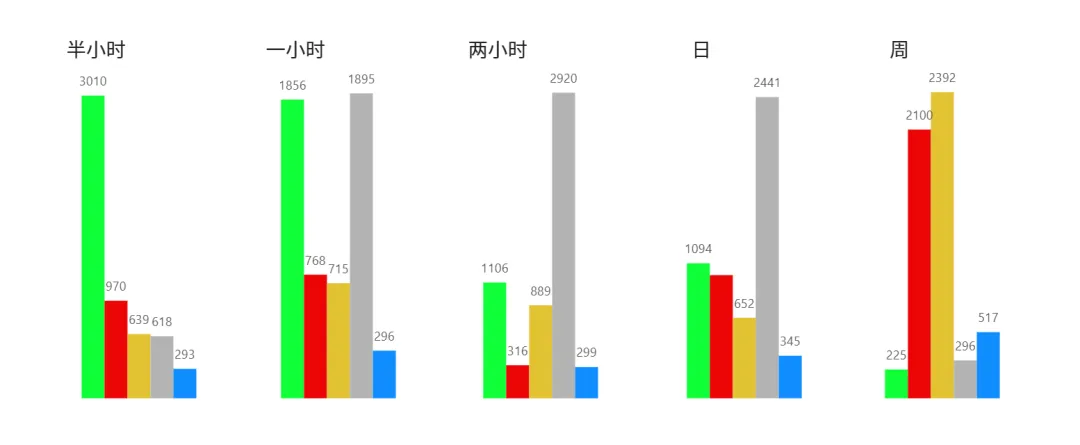

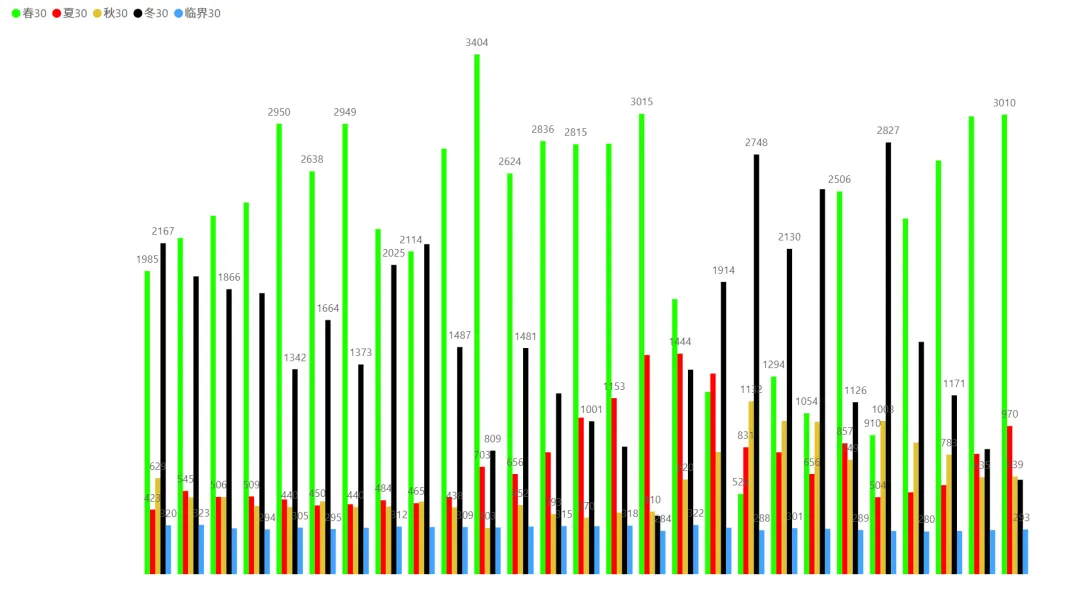

1、今日四季分布:

2、各时间周期四季分布趋势(6月1日~7月8日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

2.4)日:

2.5)周:

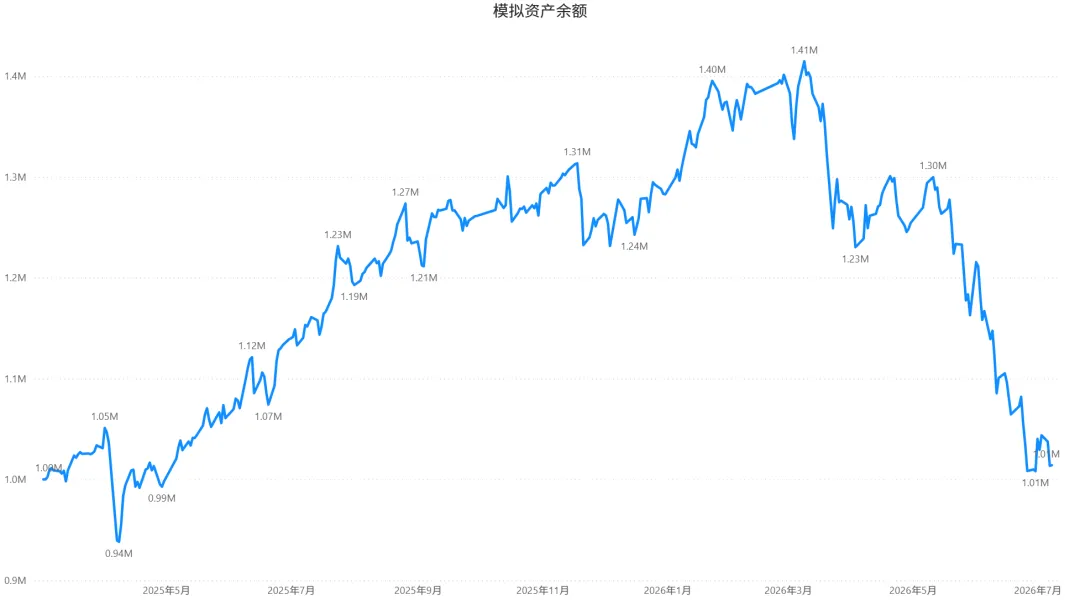

3、模拟盘:

第329天:总收益 +1.40%,比上个交易+0.06%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

下个交易日标的:

六、后市展望

短期来看,A股在外围科技股剧烈波动与内部结构性调整交织下,或继续呈现震荡调整格局。重点关注:

1. 科技主线的分化与修复

科技板块内部剧烈分化——算力租赁、AI服务器、信息安全等方向逆势走强,而半导体设备、PCB等方向表现疲弱。如果算力租赁与AI服务器等核心方向能够持续走强,可能带动科技板块整体企稳;若高位科技股补跌范围继续扩大,则大盘可能进一步承压。

2. 外围市场的传导效应

美股半导体板块已较6月底高点回落近16%,日韩股市同步暴跌。三星电子和SK海力士的持续调整可能继续传导至A股存储芯片方向。但A股半导体已展现出一定的独立韧性,需关注这种独立性能否持续。

3. 中报业绩窗口期的定价逻辑

七月进入中报业绩集中披露窗口期。科技类行业业绩预告体现持续高增长特征,调整后的投资性价比有所提升。业绩确定性强的方向有望获得资金青睐。

4. 防御性板块的轮动机会

银行、煤炭、石油石化等防御性板块在震荡市中具备配置价值。山东高速、粤高速A创历史新高,银行股走出低位连阳修复行情。

5. 海外关键事件的扰动

三星电子业绩利好兑现后的股价回落、SK海力士在纳斯达克上市等事件可能持续扰动全球存储芯片板块。美伊地缘冲突升级推升油价,需关注其对全球通胀预期和风险偏好的影响。

中长期而言,国内流动性宽松、制度红利释放、科技自立自强政策导向及全球AI产业趋势不变。但需警惕海外科技股波动、地缘风险反复、高位科技股估值挤压等风险。

操作建议:

今日市场呈现典型的 “早盘诱多、午后杀跌” 特征,三大指数录得日线3连阴,市场情绪从早盘的乐观急转直下。随着两市成交额持续萎缩至2.5万亿一线,当前市场流动性不足以支撑多题材同时走强。

- 控制整体仓位,不宜盲目追涨杀跌;

- 聚焦算力租赁、AI服务器、信息安全等有基本面支撑的科技细分方向;

- 规避高位纯题材标的,警惕补跌风险;

- 关注高股息红利股的防御配置价值;

- 以中报业绩为核心选股标准,优先配置基本面扎实、有业绩支撑的标的。

风险提示:海外科技股波动风险、地缘政治不确定性(美伊冲突升级)、高位科技股估值挤压、市场情绪反复及中报业绩低于预期风险。投资有风险,入市需谨慎,以上分析仅供参考,不构成投资建议。本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。

数据来源:东方财富网、上海证券报、界面新闻、财联社、经济观察网、证券时报·数据宝、中新经纬等。

报告日期:2026年7月8日