2025-2026年的量贩零食赛道,发生了两件标志性事件。

一件是2026年1月,鸣鸣很忙(零食很忙+赵一鸣)登陆港股,成为"量贩零食第一股",2025年交出GMV 935.69亿元、营收661.70亿元、门店21948家的成绩单,同比增速68%。另一件是2026年6月CCFA发布的"2026中国连锁Top100"里,万辰集团(好想来)以733亿元销售规模、18314家门店首次挤进前十,销售额增速72.1%领跑全场。

三年前大家还在问"零食量贩是不是一阵风",现在这个数字——全行业门店4.2~4.5万家、2025年销售规模2200亿+——已经把量贩零食钉死在休闲食品渠道的C位上了。本文把这条赛道的来龙去脉、单店账本、三巨头打法、以及2025年出现的拐点,拆给品牌侧的人看。

从0.25万到4万+

一条赛道的三年三级跳

把时间拨回2021年。那时全国量贩零食店约2500家,零食很忙刚在湖南跑出几百家模型,赵一鸣在江西,好想来在江苏,零食有鸣刚在贵州成立——都是区域玩家,没人想到这东西能成气候。

中金的复盘给了一条清晰的曲线:

• 2021年底:约0.25万家

• 2022年底:超1万家(资本进场)

• 2023年底:约2.5万家(整合加速,零食很忙×赵一鸣合并)

• 2024年底:3.5~4万家

• 2025年中:瑞银口径已到4.5万家,中信证券估算年底5.6万家

按单店年化400万估算,2024年对应零售额就接近1400亿;瑞银给的数据更激进,2019-2024年这渠道销售额CAGR高达38%,预计2024-2027仍能维持14%复合增长,对零食行业整体贡献从9%升到12.5%。

一个容易被忽略的对照:2024年中国零食大盘1.1万亿,但增速已经掉到2-3%。

总部赚的不是零售差价

是"供货差价"

外界看量贩零食总觉得"卖这么便宜怎么赚钱",拆开看其实是两套账。

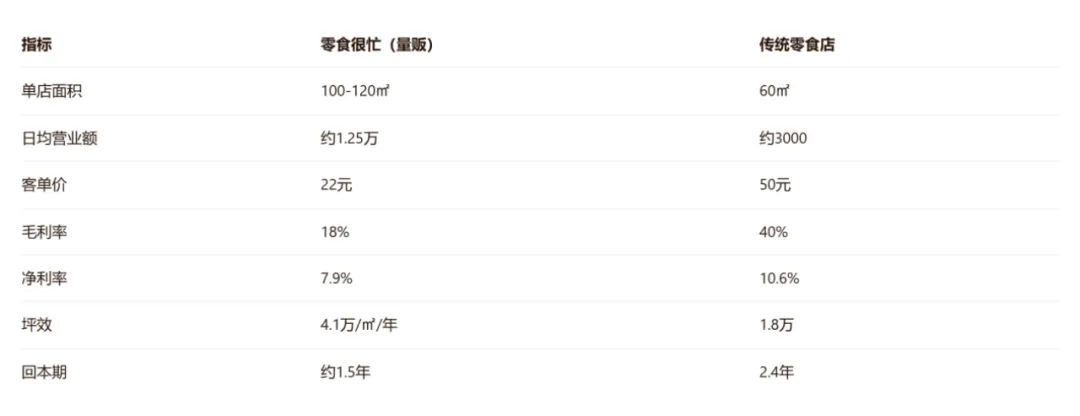

总部端:毛利率8%-9%,净利率 1%-2%。鸣鸣很忙2024年商品销售收入占99.5%,加盟费服务费只占0.5%——也就是说总部本质是一批商,靠规模摊物流和议价,不靠加盟费割韭菜。

看起来毛利率比传统店低一半,但坪效是2倍多、客单量是近10倍(570人/日 vs 60人/日)——靠白牌散装撑毛利、大牌引流,是这行的标准公式。银河证券调研过货盘结构:一线品牌(乐事、洽洽、卫龙)SKU占比<10%、毛利率<10%,纯引流;二线特色品牌10-15%;白牌+散装>30%毛利率才是门店赚钱的真来源。

供应链效率是另一个关键点。鸣鸣很忙2025年仓储物流成本仅占总收入1.7%,存货周转天数11.6天——传统商超是40-80天。万辰常温仓+冷链仓51+13个,总面积96万㎡,仓库到门店平均124公里,T+1补货。这就是"硬折扣"的硬功夫:周转快才能撑起低毛利。

三巨头:打法已经分化

鸣鸣很忙:双品牌+县域纵深

2023年11月零食很忙和赵一鸣合并时6500家,2024年底14394家,2025年底21948家,覆盖30省1401个县(覆盖率75%),约60%门店在县城和乡镇。双品牌策略——零食很忙偏华中、赵一鸣偏赣粤——避免内部打架又能最大化点位。

2025年9月末在库SKU 3997个,单店最低保持1800个,推出红标(极致低价)/金标(品质实惠)自有品牌双序列。

好想来:整合派+山河四省

万辰的路径不太一样——它不是一家家开店开出来的,是收出来的。2023年10月把旗下"陆小馋""好想来""来优品""吖嘀吖嘀"四大区域品牌整成"好想来"一个牌子,按灼识咨询数据,好想来是全国首个门店破万的量贩零食品牌,门店数第一。

2025年销售规模733亿(+72.1%),门店18314家,2026年2月底已超19500家,重点盘在长三角+山河四省(河南、山东、山西、河北)这种人口稠密区。2025年前三季度自有品牌"好想来超值/甄选"销售占比约15%。单店月销从2025上半年的37.1万回升到下半年的39.2万,2026年1-2月进一步到40.6万——在行业同店普跌的背景下这个回升挺难得。

零食有鸣:西南王+批发超市先行者

成都起家的何劲鹏团队,2023年B+轮由新希望草根知本领投。截至2026年5月全国门店6707家,其中1167家在成都大本营,行业排第四。量贩主业态之外,它是最早推硬折扣全品类批发超市的——2024年6月成都首店,12月"零食有鸣批发超市"就破1000家,是业界首个千店品牌,SKU从2000+扩到3000+,加米面粮油日化,客单价拉到50-80元。

计划2026年冲1.6万家——但这个目标和头部两家比,差距已经被拉开,零食有鸣的真实机会可能在"批发超市"这个新形态上抢先占位。

热闹背后量贩零食行业

2025年出现了几个不能忽视的信号

第一,同店下滑,回本期拉长。 中信证券渠道反馈2025H1头部企业同店跌幅10%+,加盟商回本周期从官方口径1.5年、渠道调研1.5-2年,普遍拉长到2-3年。这意味着新加盟商的算盘要重打——以前18个月回本敢冲,现在36个月,很多人会犹豫。

第二,闭店率抬头。 鸣鸣很忙加盟店闭店率从2022年0.7%升到2024年1.9%;万辰2025年全年关店602家。万店规模下,1-2%闭店率看着不高,但绝对值已经不小——鸣鸣很忙2.1万家×1.9%≈400家/年。

第三,价格战退潮,竞争维度换挡。 2024年是补贴大战(0加盟费0管理费0配送费),2025年双方补贴都在收,下一步拼的是自有品牌占比、数字化、扩品类。鸣鸣很忙红标金标、万辰好想来甄选/超值,方向一致——把白牌那块毛利从供应商手里收到自己口袋。

下一站

从"卖零食"到"硬折扣超市"

量贩零食的门店密度在县域市场已经接近饱和(瑞银估天花板7万家+,中金也估近7万家),纯零食店的增长曲线在放缓,头部三家都在往全品类硬折扣切:

• 鸣鸣很忙:入局"省钱超市"

• 万辰:推"来优品省钱超市"

• 零食有鸣:批发超市已千店,SKU扩到3000+,加米面粮油日化

逻辑很清楚——零食是高频但不是刚需,米面粮油才是。把人吸进来买零食,再顺手把酱油卫生纸卖了,客单价从30拉到80,这才是硬折扣超市的账。

据凯度数据,2024年折扣零食店渗透率已超30%,镇级市场销额增长尤其猛。奥乐齐出沪、家家悦好惠星、好特卖同步在拓——硬折扣这个赛道,量贩零食三巨头只是第一批玩家,后面还有更贵的仗。

回头看这条赛道,有意思的地方在于它把"下沉市场+硬折扣+加盟扩张"三个看似不搭的要素组成了一种中国特有的新零售模式,对品牌方(例如盐津铺子、劲仔、甘源这几家2022-2024在量贩渠道吃得最饱的品牌)来说,接下来的课题是:自有品牌占比往上走,代工方的溢价空间会被继续压。对加盟商来说,2026年之后不能再闭眼冲万店故事,得看单店模型和闭店率。对观察者来说,鸣鸣很忙vs万辰这两家2025年都交出了60%+增长的年报,但同店已经在掉、回本在拉长——这种"规模还在涨、单店在承压"的剪刀差,是2026年最值得盯的指标。

量贩零食这个故事,前半段是"跑马圈地",后半段是"精耕自有品牌+扩品类"。

本文作者:

1:管乐,男,MBA,知行万象文化发展集团销售总监,中创科新品牌管理研究院特聘专家顾问。

2:余宏波,男,法律(法学)专业硕士在读,中创科新品牌管理研究院助理研究员、实习生。

3:刘文丽,女,金融学专业硕士在读,中创科新品牌管理研究院助理研究员、实习生。

特别声明:本文内容基于公开信息及专业分析,旨在为品牌管理领域提供学术视角与行业洞察。内容仅为品牌研究、学术探讨及信息参考之用,不构成任何形式的证券、投资、法律或商业建议。本文内容不能替代独立判断或专业咨询。本文所引用案例、数据及品牌名称仅为研究说明,不构成对该等主体的认可或评价。所有观点仅代表研究团队基于发布时的分析,本院保留对内容进行修订与解释的权利。本文数据来源:中金《休闲食品行业系列三:零食量贩渠道发展复盘及展望》(2024.12)、瑞银中国零食行业报告(2025.10)、中信证券量贩零食研报(2026.1)、鸣鸣很忙2025年度业绩公告、万辰集团招股书及CCFA 2026中国连锁Top100、零食商情《中国零食折扣业态分析》(2026.6)、企查查/爱企查零食有鸣工商及门店数据。

在品牌竞争日趋激烈的今天,权威认证不仅是企业实力的象征,更是赢得市场信任的关键一步,权威第三方的认证是品牌建设中无法或缺的重要一环。

中创科新品牌管理研究院 · 行业权威品牌(星级)认证计划,现面向全国各行业优秀品牌开放申报!

点击下方海报查看详情?

中创科新品牌管理研究院大学生实习履历提升计划(颁发双证)面向全国大学生开放申请!同时获得助理研究员正式头衔、聘书,颁发官方实习证明!品牌观察栏目调研文章署名!助力大学生职业成长发展之路!

点击下方海报查看详情?

中创科新品牌管理研究院

2026年度研究员及研究团体招募中

点击下方跳转至招募公告