前言:2026年上半年,460亿元砸向具身智能赛道,288起融资、226家企业拿钱——但前20家吸走超七成,其余200多家平均只分到数千万。与此同时,A股人形机器人概念板块总市值飙至11.89万亿元,全球实际出货量仅约2000台。万亿叙事与千台现实之间的裂缝,正在拷问每一个投资者:这是下一个新能源车,还是下一个自动驾驶泡沫?

一、赛道全景:钱去哪了,谁在出钱

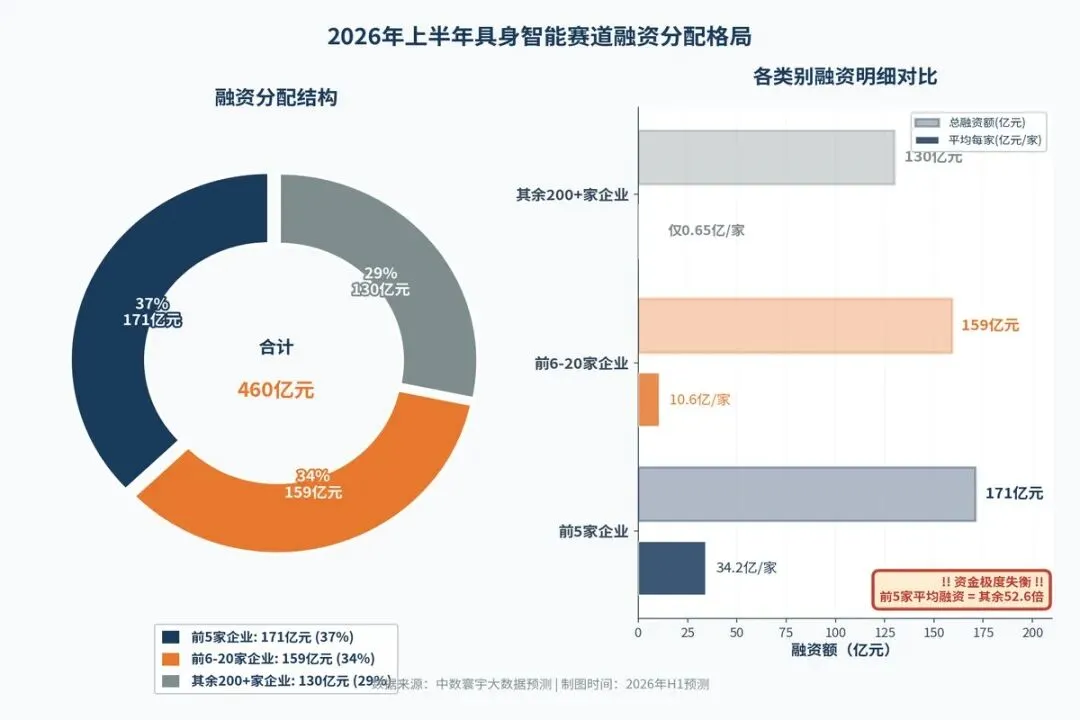

1.1 融资格局:极度失衡的马太效应

2026年上半年具身智能赛道披露融资总额超460亿元,涉及226家企业、288起融资事件。听起来一片繁荣,但拆开看,资金分配的失衡程度令人警醒——

| 层级 | 企业数量 | 融资金额 | 占比 | 平均单家 |

|---|---|---|---|---|

| 前5家头部 | 5家 | ~171亿元 | 37% | ~34亿元 |

| 前6-20家 | 15家 | ~159亿元 | 34% | ~10.6亿元 |

| 其余200+家 | ~206家 | ~130亿元 | 29% | ~0.65亿元 |

一个直观的对比:千寻智能3个月累计融资45亿元,相当于200多家公司总和的三分之一。

【中数寰宇大数据预测】 按当前马太效应加速度,到2027年上半年,前5家头部企业融资占比可能进一步攀升至45%以上,草根创业者的入场通道将更为狭窄。

1.2 资本结构:国资入场占比42%

数亿元以上的重磅交易中,国资背景投资机构参与率高达42%。北京人形机器人创新中心A轮7亿几乎被北京本土国资包揽;智平方拿了常州和成都国资,在当地设第二总部;银河通用25亿元融资吸引了国家人工智能产业投资基金和中石化等"国家队"。

这个数字意味着什么?近半数头部企业已经绑定了地理承诺——必须在该城市落地产能、提供税收。自由退出变成了一件越来越难的事。

1.3 上市潮:20+企业排队冲刺

截至2026年7月,国内已有超20家核心企业进入IPO辅导、申报、聆讯或发行阶段:

- 宇树科技(A股人形第一股):3月受理→7月注册获批,全程仅104天,拟募资42.02亿元

- 智元机器人:计划2026下半年港股递表,估值220亿+

- 乐聚、云深处、傅利叶、银河通用:均在推进中

- 零部件同步资本化:来福谐波已港股上市,环动科技IPO受理中

2026-2027年形成密集上市窗口。赛道正式从"概念研发期"迈入"资本化定价期"。

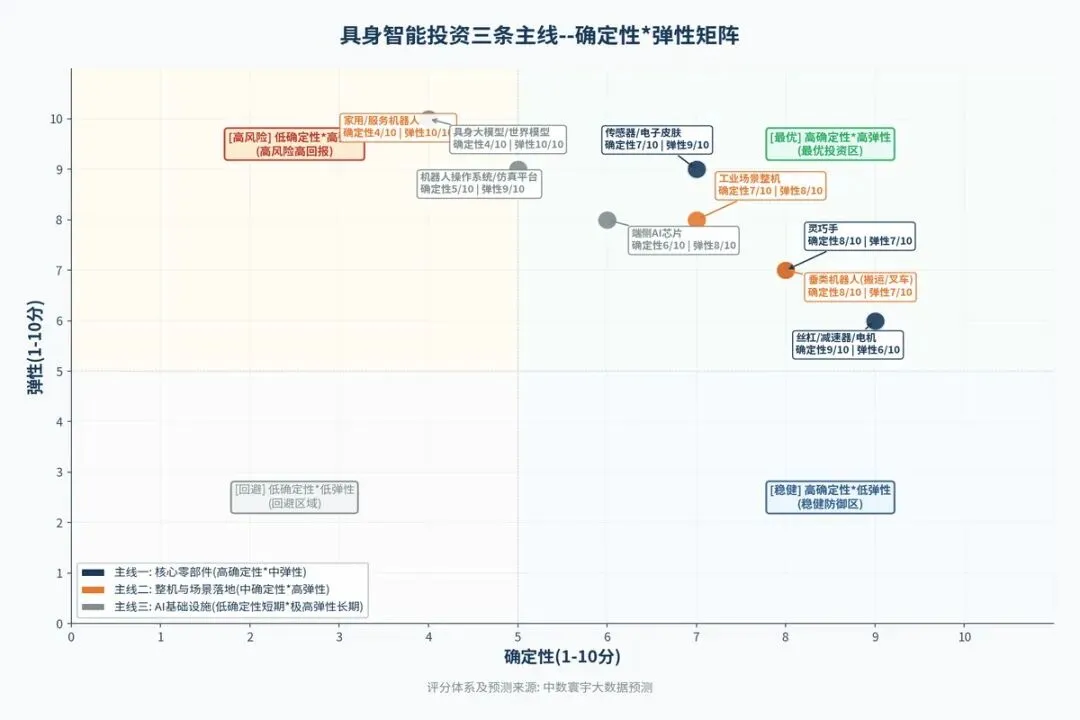

二、三条投资主线:确定性在哪里

综合中信建投、东方财富、中研普华等多方研报,当前具身智能投资可梳理为三条主线——

主线一:核心零部件(高确定性·中弹性)

最稳的方向,但"卖水人"的安全边际并不绝对安全。

不管哪家整机胜出,都绕不开核心零部件。三大执行器(线性执行器、旋转执行器、灵巧手)占整机成本73%,对应丝杠(19.4%)、电机(18.4%)、减速器(9.3%)等品类。2030年三大件合计市场规模预测1037亿元,2026-2030年CAGR约94%。

| 细分环节 | 2030年市场空间 | CAGR | 确定性 | 弹性 |

|---|---|---|---|---|

| 丝杠/减速器/电机 | ~1037亿元 | 94% | 9/10 | 6/10 |

| 灵巧手 | 630.6亿元 | 90% | 8/10 | 7/10 |

| 六维力传感器 | — | — | 7/10 | 8/10 |

| 电子皮肤/触觉传感器 | 370亿元 | 94% | 7/10 | 9/10 |

但零部件投资有一个致命盲区:整机企业有能力、也有动机自研。 智元已出资或孵化Fullive.AI、智身科技、智鼎机器人进行纵向供应链整合;宇树的核心关节模组也是自研。出货量达到一定规模,自研边际成本将低于外采——这是制造业的铁律。智能手机产业链已完整走过这条路:早期独立供应商的天下,最终被整机厂垂直整合。

零部件企业的唯一护城河,是"整机企业做不了或不愿做的低优先级部件"。但"不愿做"和"不能做"是两回事。

主线二:整机与场景落地(中确定性·高弹性)

从"炫技"到"干活"的转折点。

投资逻辑已从看重前沿技术Demo,转向看重工程化交付、规模化落地与持续复购。硬件本体稳定、体系化工程能力、数据闭环迭代——这是资本当前考核的三大硬标尺。

落地节奏很清晰:

- 短期1-3年:工业制造(搬运、上下料、3C产线),最容易算ROI

- 中期3-5年:危险作业(电力巡检、矿山、化工),人去不了的地方机器人上

- 长期5年以上:家庭/养老/陪伴,泛化能力还远远不够

一个务实问题:17万元的人形机器人替代年成本8-12万元的工人,回本周期8-14个月——但这不含维护、换产调试、场景适配等隐性成本,计入后可能拉到18-24个月。对大多数中小企业,这个ROI还不足以支撑规模化采购决策。

垂类机器人反而更先跑通商业模式。轮式底盘+机械臂,结构简单、模型要求低,2024年中国无人叉车渗透率才2%,几乎是空白市场。

主线三:AI基础设施与数据(低确定性短期·极高弹性长期)

下一代智能的"底座",但短期兑现最难。

机器人操作系统、仿真平台、安全系统、端侧AI芯片,以及具身大模型和世界模型——这些是决定行业能否从"单场景试点"走向"跨场景规模化商用"的关键变量。

但现实是:千寻智能CEO韩峰涛给当前人形机器人智能水平打分,通用灵巧手成熟度仅5分(满分100),具身大模型成熟度仅3分。"现在只有一两岁幼儿的智商,大规模落地等于让儿童打童工,投入产出比完全为负。"

VLA还是VLM?双足还是轮式?通用人形还是场景专用?技术路线尚未收敛。这意味着,押注AI基础设施,短期胜率很低,但一旦路线收敛,长期回报可能最高。

三、表象与实质:五重资本困局

数据是诚实的,但数据遮蔽的东西更值得警惕。这一节不是唱衰赛道——具身智能是AI走向物理世界的必经之路,长期价值毋庸置疑。但"方向正确"和"节奏正确"是两件事。

困局一:马太效应的底色——资本内卷,而非市场验证

前20家拿走七成资金,直觉解读是"强者恒强"。但有一个绕不开的事实:在所有公开报道中,几乎找不到这些头部企业可量化的营收数据、出货量或客户数。

"头部"这个标签,更多是由融资金额定义的,靠PMF验证的少之又少。 融资排名、技术排名、商业排名,本是三件事,但在当前市场叙事中被悄然画上了等号。

49家半年完成两轮及以上融资——高频融资本身不说明企业强。它可能说明烧钱快、资本在抢份额,也可能说明估值锚不稳定。当资本心态从"投明白了才加注"变成"怕错过了才抢进",马太效应就变成了泡沫加速器。

困局二:估值脱离基本面的跳升

一家明星公司:2026年1月A+轮估值30亿,2月B轮估值100亿——一个月跳升3.3倍。即便当年高增长SaaS公司,从A到B轮的估值倍增通常也需要6-12个月的产品迭代和收入增长支撑。

而这家公司一个月内的变化,实际只是"拿了更多钱"。

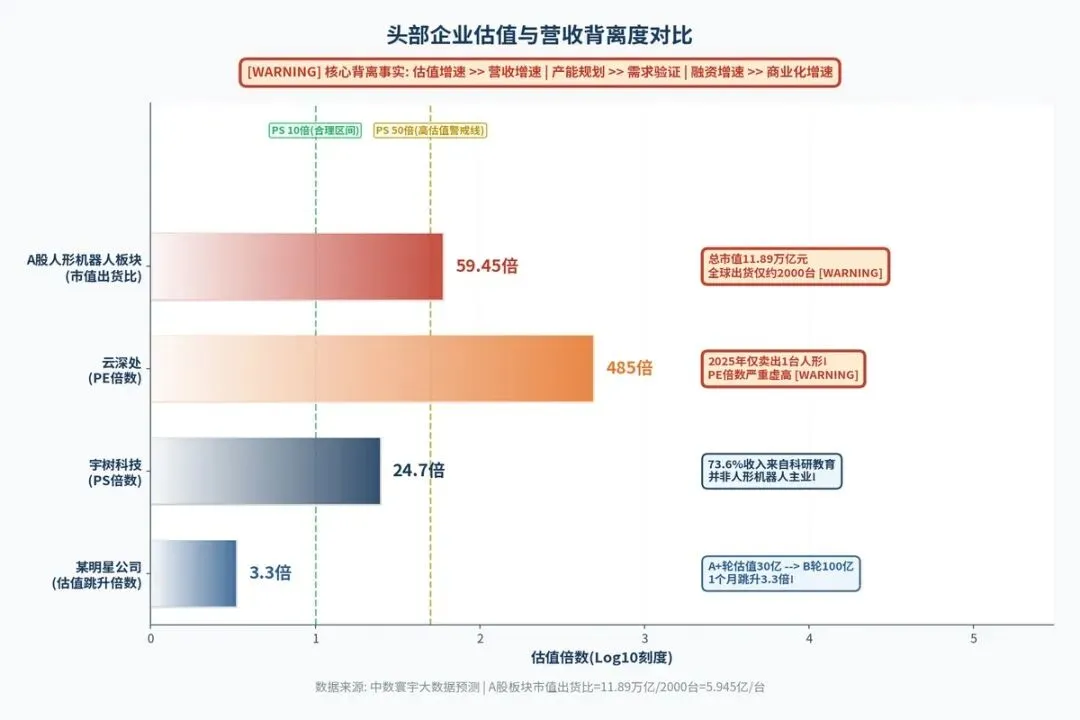

更宏观的背离:截至2026年一季度,A股人形机器人概念板块总市值11.89万亿元,同期全球出货仅约2000台。

| 企业 | PS/PE倍数 | 核心背离 |

|---|---|---|

| 宇树科技 | PS 24.7倍 | 73.6%收入来自科研教育,工业刚需仅约9% |

| 云深处 | PE ~485倍 | 2025年仅卖出1台人形机器人 |

| 某灵巧手企业 | 估值目标400亿+ | 接近宇树IPO发行估值420亿 |

当"增长预期赌博"取代"业绩验证"成为定价逻辑,估值从信息的浓缩变成了想象的投影。

困局三:国资入场的隐性代价——资本换落地,落地换枷锁

42%国资参与率意味着近半数头部企业已绑定地理承诺。对企业而言:供应链被拆散到多地,管理成本激增;产能调整从商业决策变成政治决策;IPO或并购时国资更关注"企业是否留在本地",退出收益反倒成了次要考量。

光伏是前车之鉴。2025年中国光伏名义产能超1100GW,全球需求仅约600GW,产能冗余近两倍;头部企业合计亏损超280亿元,77家上市光伏企业近60%亏损,超150家破产清算。多地政府以"以房入股""代建厂房"扶持的项目烂尾后,政府国资被起诉追债。当"保姆式输血"变成"政企债务泥潭",自由退出已不可能。

困局四:"卖水人"的宿命——零部件安全边际并不安全

零部件赛道平均单家融资3.2亿元,是全产业链最高。"淘金热中卖铲子"的逻辑看似无懈可击,但有一个致命盲区:整机企业有能力也有动机自研。智元已孵化三家零部件子公司,宇树核心模组自研。智能手机产业链已完整走过这条路——早期独立供应商的天下,最终绝大多数被整机厂垂直整合。

零部件企业唯一的窗口期,是整机出货量尚未达到自研边际成本低于外采的临界点之前。一旦突破,外采需求萎缩,零部件企业被迫降价或转型。

困局五:自动驾驶的镜鉴——正在精确复刻前三个阶段

2021年中国自动驾驶赛道年融资近千亿元创历史高点,2022年骤降74%。毫末智行从独角兽到停摆不过四年。泡沫路径极其清晰:资本狂热→头部吸金→估值脱离产品→商业化不及预期→资本退潮→出清。

当前具身智能,正在精确复刻前三个阶段。但具身智能面临的挑战比自动驾驶更严峻——自动驾驶至少有一个清晰的PMF(Robotaxi),用户需求明确,商业模式清晰,技术路线收敛。具身智能三者皆无。

四、风险提示:六重冷思考

风险1:量产为谁而产?

"量产元年"口号喊得震天响,但这些机器人真的是被客户自愿买单的吗?大量订单来自政策引导、园区采购,或企业为融资而"为量产而量产"。一旦补贴退坡或融资窗口关闭,需求的持续性面临考验。

更务实的企业用户给出了极其严苛的标准:必须解决"高复杂度、高危险性、高成本"的三高问题,且必须7×24小时连续稳定运行。问了不少厂家,得到的答案并不乐观。

风险2:身体跑太快,大脑没跟上

硬件进步速度远超智能水平。高质量真机训练数据采集昂贵、规模有限,合成数据在逼真度上存在明显差距。更根本的是,行业缺乏足够证据证明单纯扩展数据规模就能显著提升机器人泛化能力。多位技术人士明确表示,制约自主完成任务能力的是模型架构本身,而不仅仅是数据不够。至少还需要五年才可能走向真正的技术成熟。

很多公司宣称场景作业成功率达95%,部署到真实3C产线后受光线变化、物料形变影响,成功率直接跌到60%以下——远不及工业产线要求的99.9%最低稳定性。展示环节是定向优化的,交付时换回传统工业控制方案,因为大模型黑箱决策无法追溯故障。

风险3:估值高位下的回调压力

截至2026年5月,中证机器人指数市盈率约49倍,处于过去十年76%分位;部分个股市盈率超百倍。高估值隐含了对未来多年高增长的乐观预期,一旦季度业绩不及预期,回调空间很大。

行业龙头宇树科技2026年Q1营收增速从去年同期332.64%骤降至68.49%,扣非净利润同比腰斩。增速放缓本身是正常的事,但在49倍PE的市场环境下,每一个百分点的偏差都会被放大。

风险4:概念炒作陷阱

2026年5月,美湖股份宣称拿下9.43亿元具身智能订单,35分钟后文章紧急删除。真相:合同是四足机器狗铸件零部件,而非人形机器人;9.43亿只是框架协议最高估算额,实际到手仅90台执行器。8个交易日股价跌24.74%,市值蒸发约30亿元。年内已有6家类似"蹭热点"上市公司被罚超4600万元。

很多号称"具身智能"的业务,实质是传统工业机器人通用铸件、普通谐波减速器或已成熟的计算机视觉。技术壁垒极低,营收占比不足10%。被包装成赛道核心概念,只是为了把10-20倍PE的传统制造强行套上50倍以上的AI赛道估值。

风险5:现金流泡沫——谁在裸泳

2026上半年全赛道融资超200亿元,但90%以上集中在不到10家头部企业。绝大多数中小创业公司单轮仅数千万,一旦后续融资接不上,现金流断裂是大概率事件。

头部企业单季度烧钱普遍2-5亿元,具身算法工程师年薪60-200万,一个核心算法组人力成本即可突破5000万/年。目前全行业只有三类环节实现稳定盈利:上游核心零部件供应商、高危场景巡检(电力/矿山/化工)、高校职教实训。其余几乎所有企业具身相关收入占比不足10%,高度依赖融资输血。

风险6:技术路线不确定性

伺服方案、灵巧手结构、具身大模型训练路径仍处于快速迭代阶段。VLA与VLM之争、双足与轮式之争、通用人形与场景专用之争——技术路线误判将直接削弱企业长期竞争力。如果AI发展放缓甚至停滞,整个产业化进程都将受影响。

五、投资建议:分层布局,在场为王

核心原则:放弃追逐短期波动,沿产业链选技术+成本+政策护城河公司,以合理仓位与估值安全边际持有优质资产,跟踪订单和毛利率验证——"在场"比"择时"重要,但"在场"的前提是选对了位置。

稳健型:确定性优先

聚焦"卡位确定、业绩可见"的零部件龙头。

| 方向 | 逻辑 | 关键验证指标 |

|---|---|---|

| 谐波减速器龙头 | 整机放量直接受益,订单确定性高 | 在手订单金额、排产周期 |

| 工控/伺服平台 | 抗周期,人形+工业双轮驱动 | 人形定点客户数量、营收占比变化 |

| 丝杠/结构件 | 业绩爆发弹性+整机扩产红利 | 季度净利增速、产能利用率 |

注意:零部件龙头的安全边际窗口期有限。一旦整机自研比例突破40%(当前约15-20%),独立零部件企业的定价权和市场份额将面临系统性收窄。建议将整机自研比例作为持续跟踪指标。

成长型:弹性优先

紧扣"订单驱动、业绩爆发"的高弹性标的。

| 方向 | 逻辑 | 关键验证指标 |

|---|---|---|

| 灵巧手/力矩电机 | 增量市场,纯人形赛道属性 | 批量出货量、客户验证进度 |

| 六维力传感器 | 国产替代稀缺标的 | 下游验证场景、营收增速 |

| 工业场景整机 | 真实场景+量产交付 | 工业场景收入占比(>10%是硬标准) |

硬标准:工业场景收入占比必须超过10%,否则所谓"量产"大概率是为融资而量产。

主题型:事件催化波段

跟踪关键事件节点介入、兑现后评估退出。

| 事件节点 | 时间窗口 | 催化逻辑 |

|---|---|---|

| 特斯拉Optimus V3投产 | 2026年7-8月 | 全球量产标杆信号 |

| 宇树科技IPO挂牌 | 2026年三季度 | A股人形第一股估值锚 |

| 工信部实景实训专项行动验收 | 2026年底 | 政策验证+万台级落地 |

| 北京机器人展/行业峰会 | 2026下半年 | 技术路线收敛信号 |

三个必须避开的陷阱

陷阱1:概念炒作。 凡号称"具身智能"的业务,先查营收占比是否超10%、产品是否真有物理AI属性。年内6家蹭热点公司被罚超4600万元。

陷阱2:技术成熟度造假。 宣称"成功率95%"的公司,先问在真实3C产线的表现;宣称"规模量产"的,先看工业场景收入占比。定向优化的Demo和真实交付之间,鸿沟巨大。

陷阱3:现金流泡沫。盯住财报里的营收构成和现金流,而不是发布会上的演示视频。任何宣称"订单百亿"的,先查有没有把框架协议最高估算额包装成确认收入。

六、拐点信号与时间窗口

当前赛道处于泡沫膨胀期。这不意味着赛道没有未来——但"方向正确"和"节奏正确"是两件事。

泡沫膨胀期的典型特征:融资增速远快于商业化增速、估值增速远快于营收增速、产能规划远快于需求验证。三条在当前赛道全部成立。

历史给出的时间窗口并不宽裕。自动驾驶从狂热到退潮约3年,光伏从爆发到过剩约4年。具身智能"量产元年"是2026年,按类似节奏,2028-2029年将是验证期窗口关闭的关键时点。

四个值得持续跟踪的拐点信号:

| 拐点信号 | 当前状态 | 达标阈值 |

|---|---|---|

| 头部企业估值/营收 | 宇树PS 24.7倍 | 降至20倍以下 |

| 国资参与率 | 42% | 降至25%以下(市场化资本重新获定价权) |

| 整机自研零部件比例 | 约15-20% | 突破40%(零部件独立供应商窗口期收窄) |

| 首起头部企业大幅裁员/估值下调 | 尚未出现 | 通常"最不该出事的那家出了事"是泡沫破裂先行指标 |

【中数寰宇大数据预测】 2027年市盈率预计降至约36倍(分位40%),但短期容错空间窄。板块成交额占A股8-10%为高拥挤信号,需警醒。

七、结语:泡沫不可怕,钝化才可怕

每一个重大技术革命都伴随泡沫——铁路、互联网、新能源汽车、AI大模型,概莫能外。泡沫是技术革命的必要代价,它为早期高成本的技术探索提供了资本缓冲。

真正值得警惕的,不是泡沫本身,而是泡沫是否"钝化"——资本是否还在向有效方向流动。

当前赛道的钝化症状已经很明显:七成钱流入20家已有充足弹药的企业,边际效用递减;估值脱离产品进度,融资排名取代产品排名成为行业话语权的主变量;种子轮+天使轮合计不到13亿元仅占3%,草根创业者的入场通道几乎关闭;42%国资参与率意味着近半数头部企业已绑定地理承诺,既无法收缩战线也难以被并购。

所有关于"万亿市场""十倍增长"的叙事,都应加一个前提注释:如果商业化能如期兑现。而"如果"这两个字,恰恰是泡沫最脆弱的地方。

具身智能是AI走进物理世界的必经之路。方向没有错。但在这条路上跑的人,有些会长出翅膀,有些只是被风吹起来的猪。区别在于——前者有真实的产品、真实的客户、真实的营收,后者只有真实的融资和真实的故事。

关注「中数寰宇科技」,深度拆解行业赛道。本文内容基于公开信息整理和研究,仅供参考,不构成投资建议。