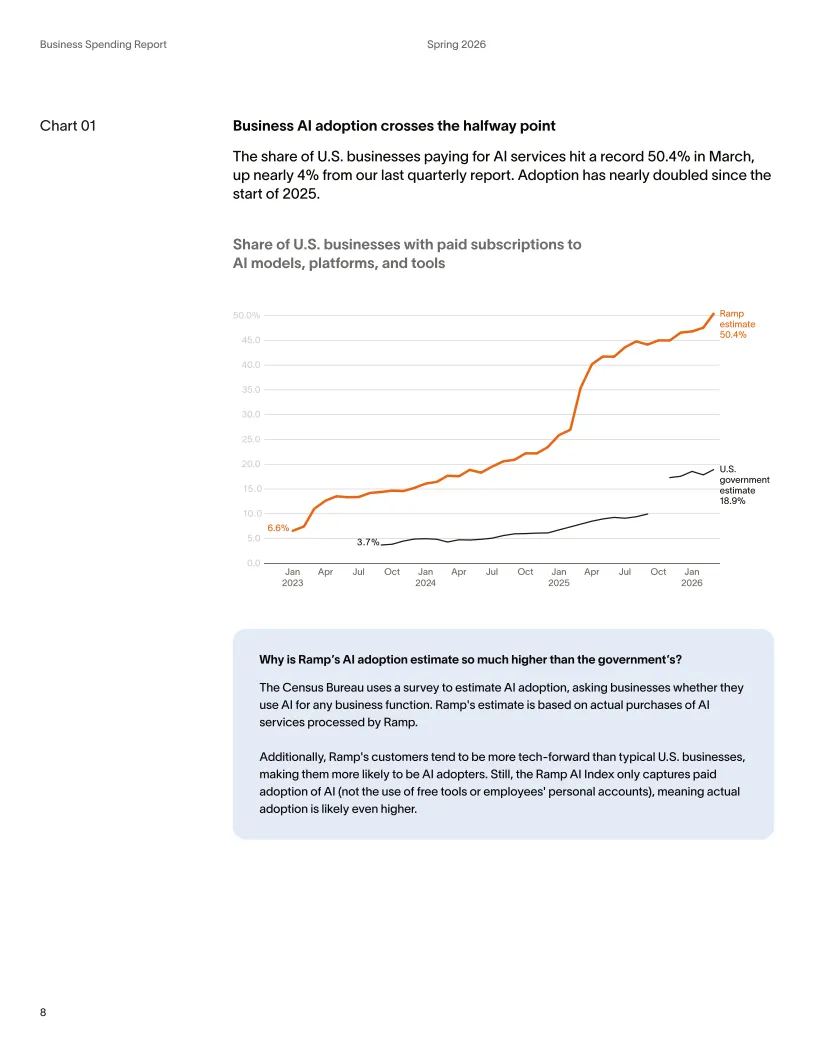

报告基于覆盖5万家企业、年支出超1000亿美元的交易数据,揭示AI正从边缘工具转变为核心生产力要素。数据显示,截至2026年3月,美国企业付费使用AI服务的比例已达50.4%,较2025年初几乎翻倍,显著高于政府调查的18.9%。 这一差异反映出真实交易数据较问卷更具前瞻性,也意味着AI商业化已进入规模扩散阶段。

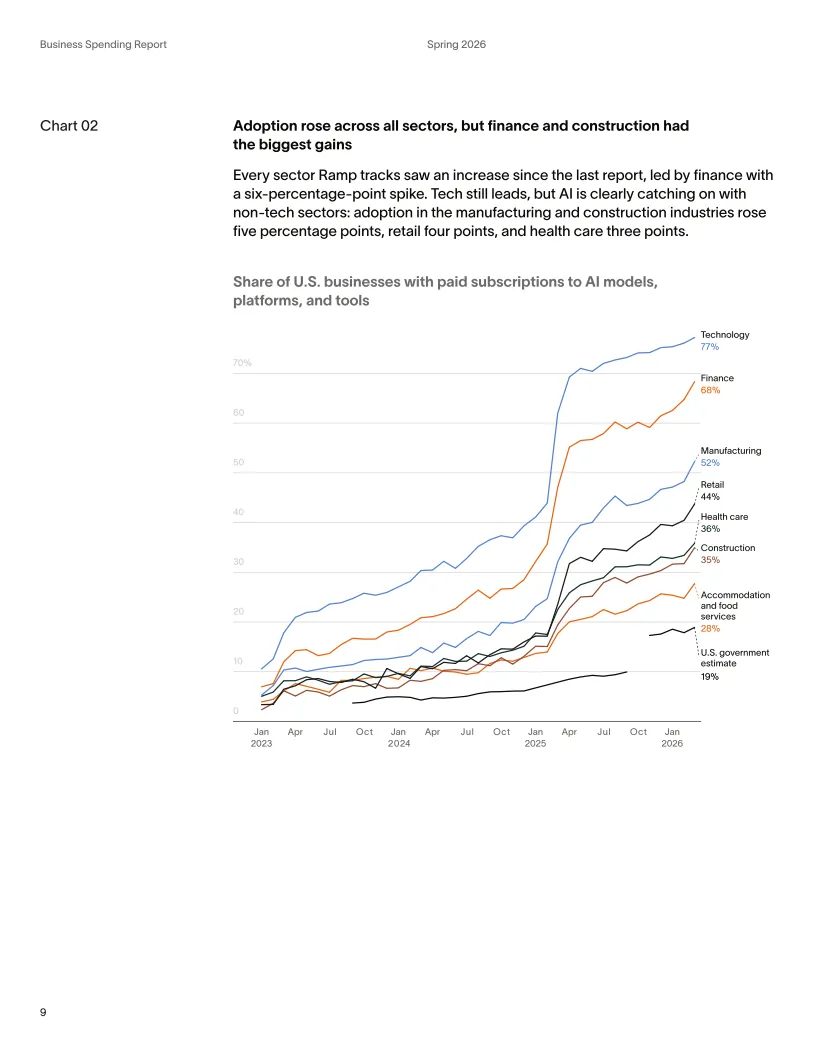

从行业结构看,AI渗透呈现“由科技向传统行业扩散”的路径。科技行业采用率达77%,金融业达68%,制造业52%,零售44%,医疗36%,建筑35%。 尤其金融与建筑行业单季提升约6个百分点,表明AI正突破技术边界,进入高监管与低数字化领域,驱动效率提升与成本优化。

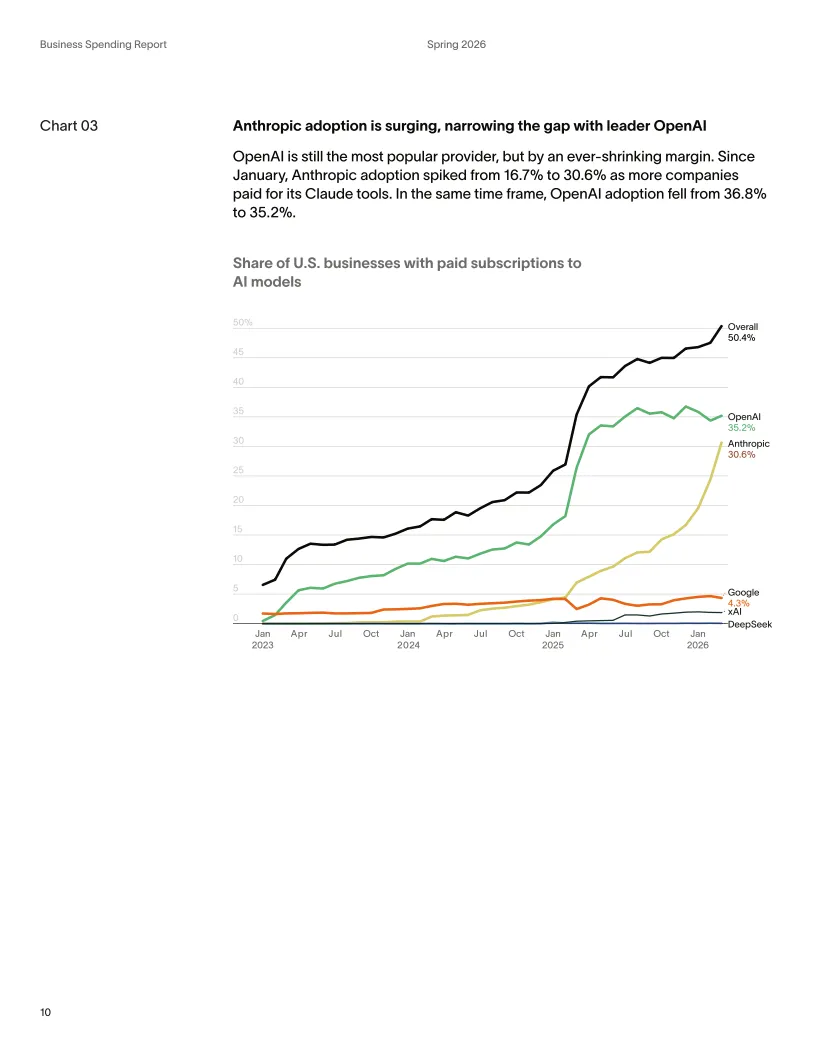

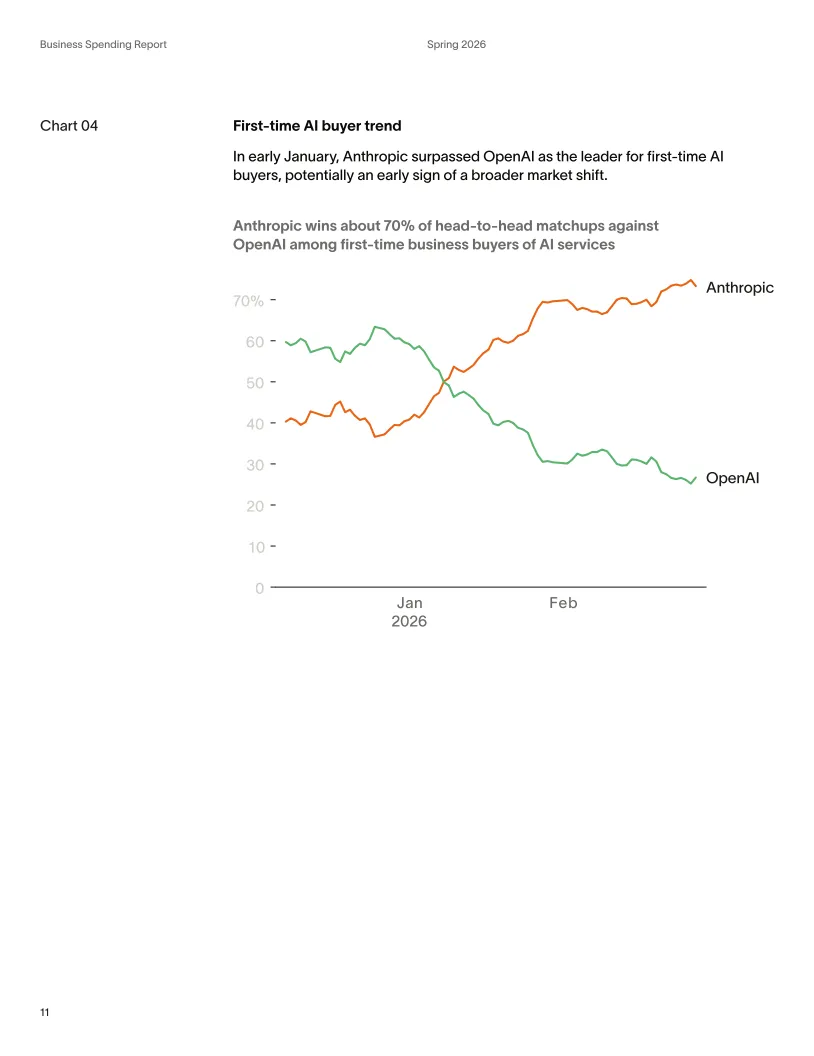

厂商竞争格局出现快速重构。OpenAI仍以35.2%占比领先,但Anthropic从16.7%跃升至30.6%,差距迅速缩小。 更具标志性的是,在新增客户中,Anthropic赢得约70%的竞争份额,显示市场正在从“先发优势”向“产品体验与性价比”转移,行业格局仍高度动态。

企业支出回报呈现显著分化。自2022年ChatGPT发布以来,AI支出排名前25%的企业收入已实现翻倍增长,而未投入AI的企业仅增长15%。 这一对比强化了AI作为“增长杠杆”的属性,也意味着未来企业竞争将更多取决于AI投入强度与应用深度。

软件市场结构性变革同步发生。AI原生厂商在销售执行、商业智能和产品分析等领域的采用率分别实现5.3%、5%和17个百分点增长,而传统厂商普遍下滑。 但在收入端,传统厂商仍占据70%以上份额,形成“新玩家赢增量、老玩家守存量”的过渡格局。

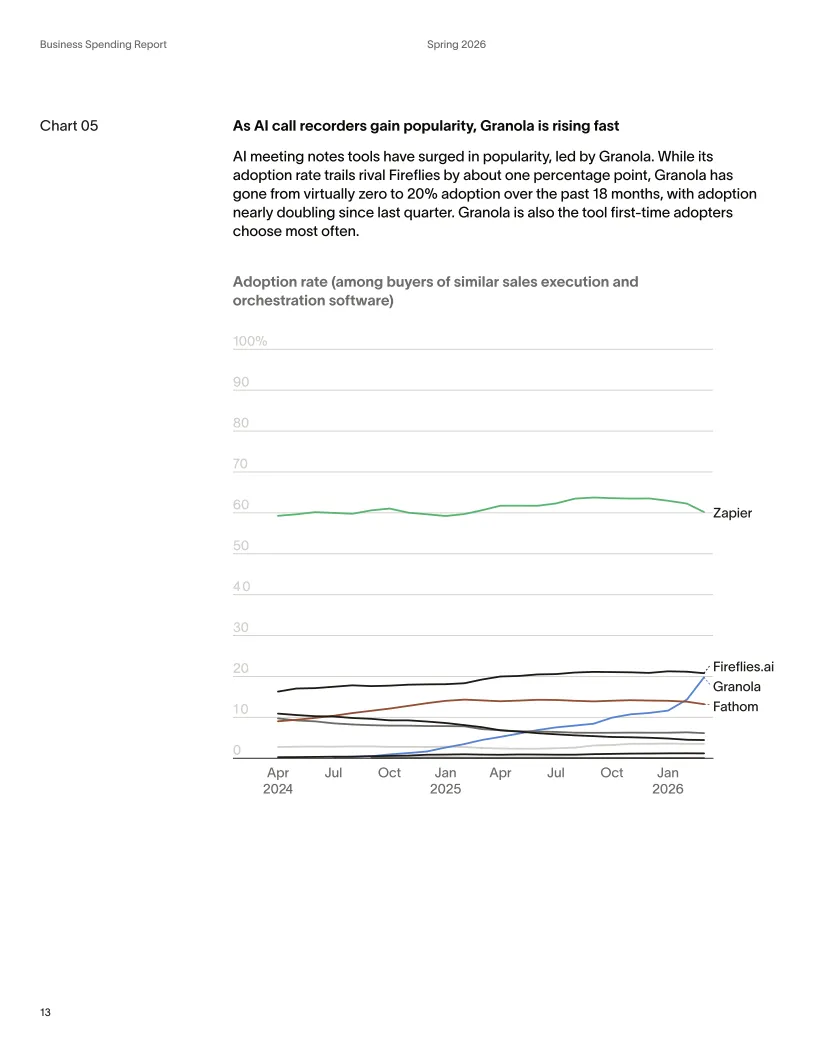

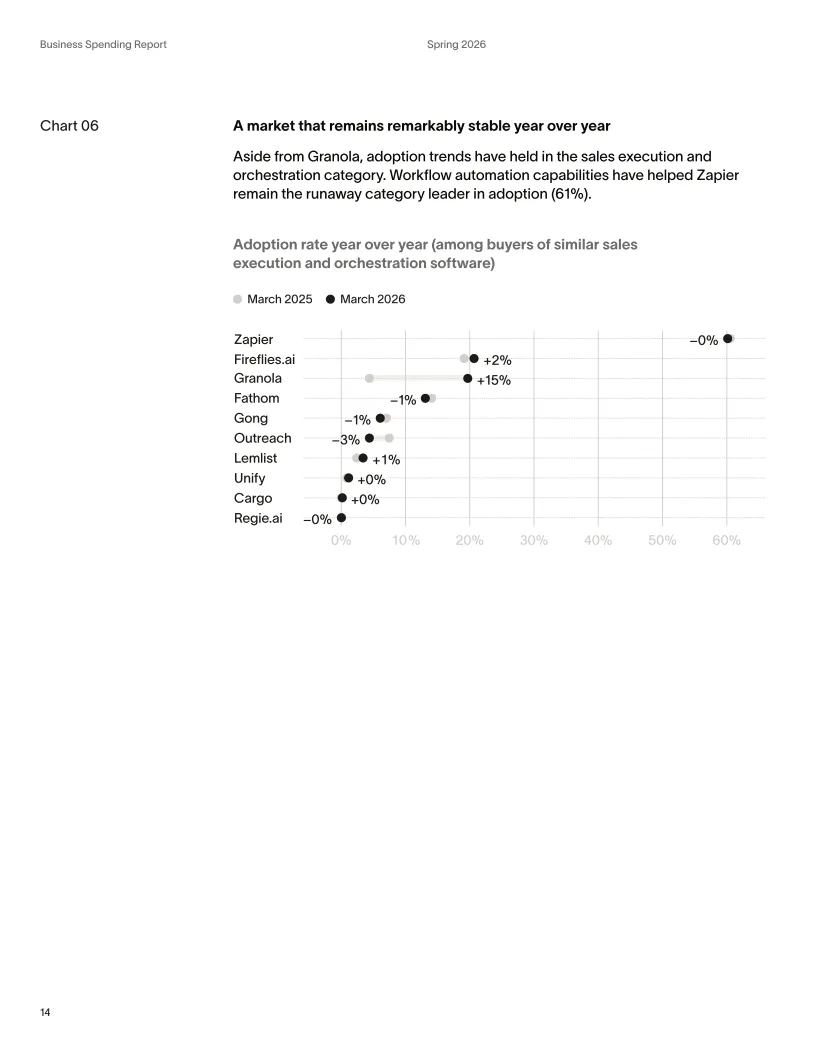

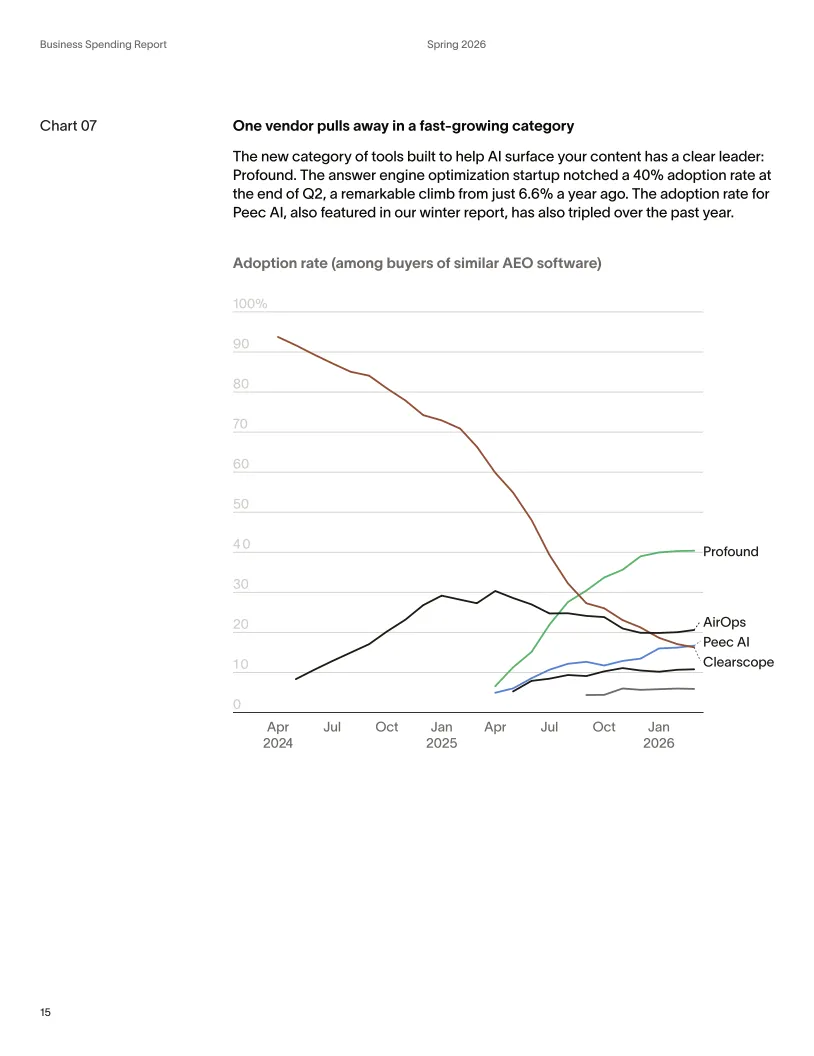

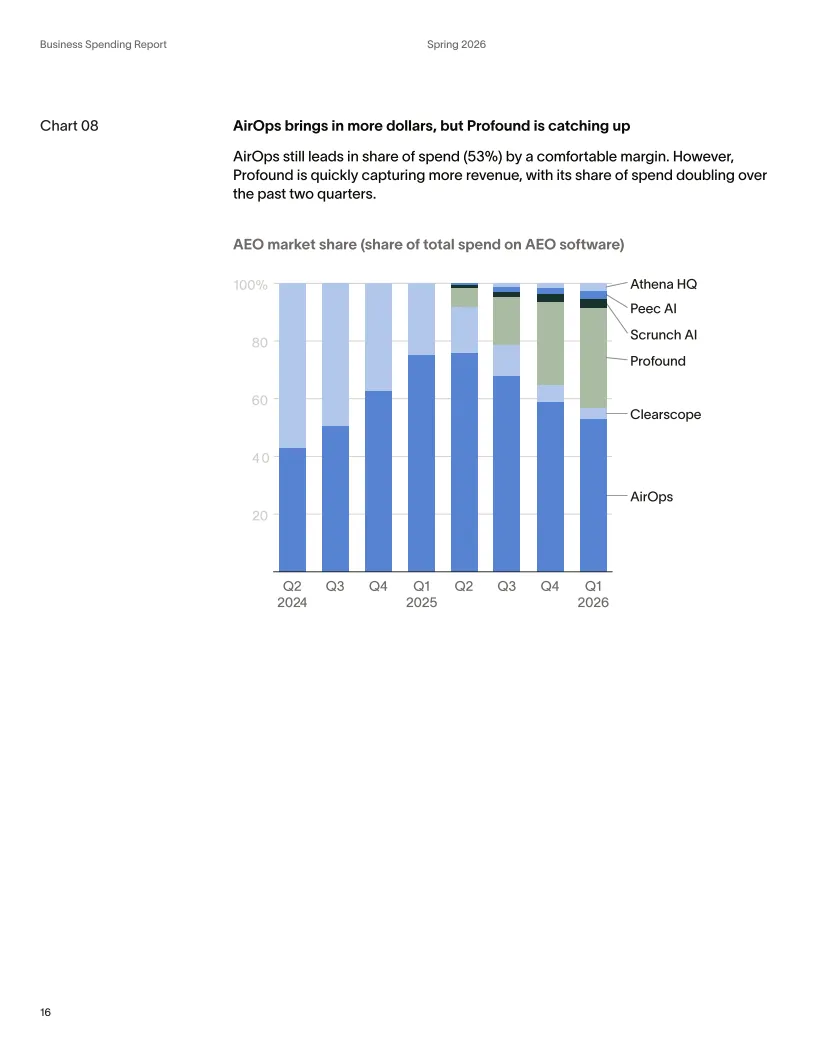

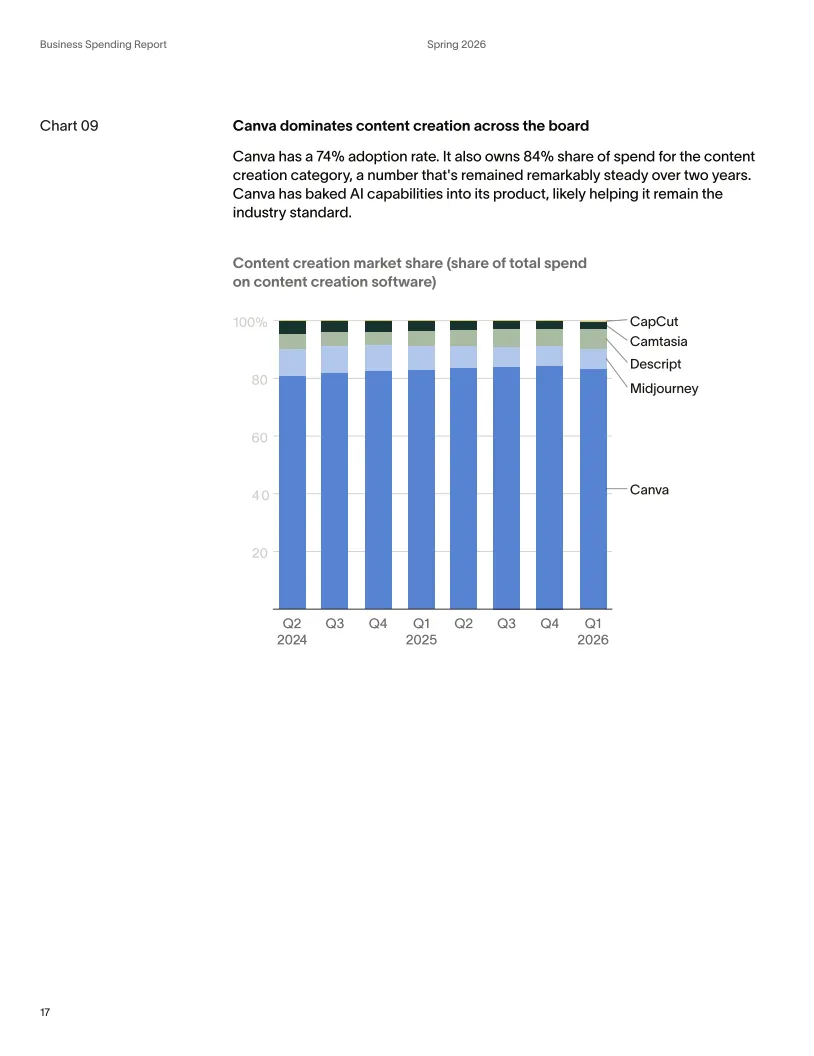

细分赛道中,新兴类别爆发尤为明显。AI会议记录工具Granola在18个月内实现约20%采用率;AEO工具中,Profound从6.6%跃升至40%。 与此同时,Canva以74%采用率和84%支出份额维持统治地位,显示“AI+既有平台”仍具强大护城河。

AI对劳动力结构的替代效应已开始显现。使用自由职业者的企业中,超过一半已停止相关支出,自由职业平台支出占比从0.66%降至0.14%。 成本层面,企业转向AI后,头部企业节省高达97%,中位数企业节省70%,显示AI正成为直接的成本压缩工具。

综合来看,AI正在重塑企业支出的底层逻辑:从固定席位订阅转向动态用量计费,从人力投入转向算法驱动,从传统软件生态转向AI原生竞争。未来一阶段,市场将进入“采用率向盈利能力验证”的过渡期,谁能将AI投入转化为可量化的收入与效率优势,谁就将在下一轮企业竞争中占据主导地位。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

媒体商务合作

商务合作:admin@199it.com