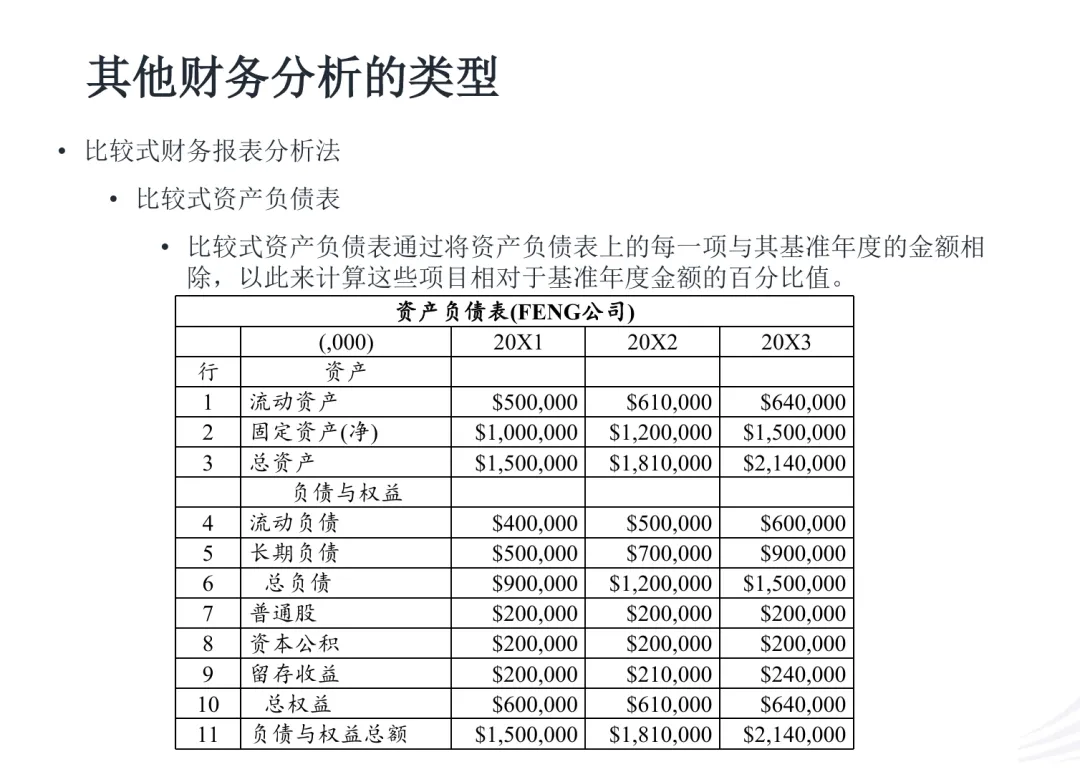

一、看自己纵向比较,才能看清成长轨迹

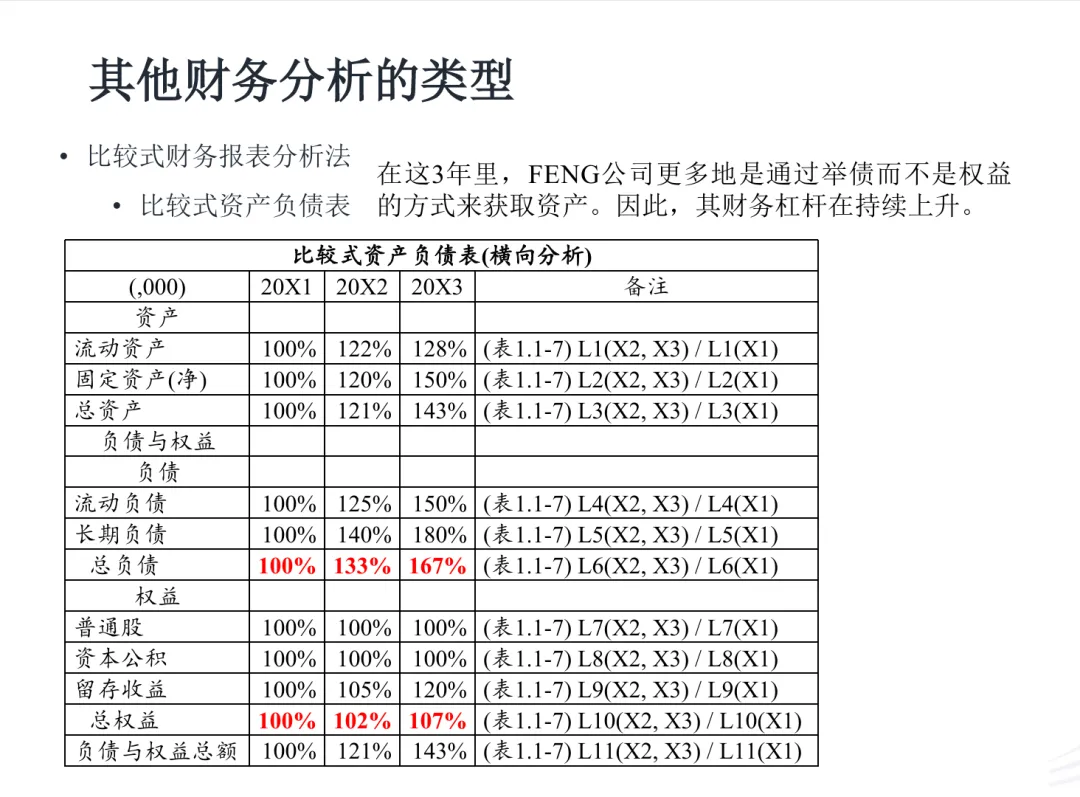

前面我们用“同比分析”横向比较过三家公司同一年度的资产结构,也用“比较式利润表”追踪过FENG公司三年利润的起落。这一次,我们把目光投向FENG公司这三年的资产负债表,用同样的横向比较方法——把20X1年设为100%,看每一项在后续年份增长了多少。

三年间,FENG公司的总资产从150万元增长到214万元,增长了43%。但问题是:这些增长的资产,钱是从哪里来的?是赚来的(权益),还是借来的(负债)? 比较式资产负债表会给我们一个清晰的答案。

二、资产端:公司在拼命“长大”

先看总资产的变化轨迹:

20X1年:100%(基准,150万元)

20X2年:121%(181万元)

20X3年:143%(214万元)

三年间资产增长了43%,公司规模确实在快速扩张。再看资产的构成:

流动资产(现金、存货等短期资产):从50万→64万,增长28%

固定资产(厂房、设备等长期资产):从100万→150万,增长50%

固定资产的增长速度几乎是流动资产的两倍。这说明FENG公司这几年在大规模投资于长期资产——可能新建了厂房、添置了设备、扩大了生产线。这本身不一定是坏事,但它解释了为什么总资产快速膨胀——公司在“重资产化”。

三、负债端:借的钱在“狂奔”

资产的增长需要资金支持。FENG公司靠什么来支撑这43%的资产扩张?先看负债:

流动负债(一年内要还的短期债务):从40万→60万,增长50%

长期负债(一年以上到期的长期债务):从50万→90万,增长80%

总负债:从90万→150万,增长67%

负债总额增长了67%,是总资产增长速度(43%)的约1.5倍。其中长期负债更是猛增了80%,是所有项目中增速最快的。

再看权益(股东自己的钱):

普通股:三年都是20万,0增长

资本公积:三年都是20万,0增长

留存收益(历年攒下来的利润):从20万→24万,只增长了20%

总权益:从60万→64万,只增长了7%

总权益仅仅增长了7%,连总资产增长速度的一个零头都不到。

四、数据对比揭示的核心问题

把两头一对照,问题一目了然:

资产扩张的43%增长中,绝大部分是靠负债“堆”出来的。 权益几乎原地踏步,而负债在大幅攀升。

这就好比一个人想买更大的房子(资产扩张),但自己攒的钱只增加了7%,剩下的缺口全靠银行贷款(负债增加67%)。首付比例越来越低,欠银行的钱越来越多——这就是财务杠杆在持续上升。

看看负债占总资产的比重就清楚了:

20X1年:90万÷150万 = 60%

20X2年:120万÷181万 ≈ 66%

20X3年:150万÷214万 ≈ 70%

每100元家产中,有70元是借来的,只有30元是自己的。这个比例逐年攀升,说明FENG公司的财务杠杆越来越高。

五、这有什么问题?

高杠杆在经营好的时候是“放大器”——用别人的钱赚钱,股东回报率会更高。但高杠杆也是一把双刃剑:

风险一:利息负担加重。 长期负债从50万增加到90万,意味着每年的利息支出也在同步增加。上一份利润表已经显示,FENG公司20X3年的营业费用大幅上升、利润大幅下滑——如果利润继续下滑,高昂的利息支出将成为一个越来越沉重的负担。

风险二:偿债压力增大。 流动负债三年增长了50%,短期要还的钱越来越多。如果公司的现金流跟不上,就可能面临资金链紧张甚至断裂的风险。

风险三:抗风险能力弱。 权益占比从40%下降到30%,意味着公司抵御亏损的“缓冲垫”越来越薄。一旦经营遇到困难,亏损会更快地侵蚀掉本就薄弱的自有资本。

六、结合利润表看,趋势令人担忧

把三份分析串起来看,FENG公司的整体图景是:

利润端(比较式利润表):20X2年利润达到峰值,20X3年因费用失控而大幅回落

资产端(比较式资产负债表):三年间大规模投资固定资产,总资产扩张43%

资金来源:扩张主要靠负债(+67%)而非权益(+7%),杠杆持续攀升

这三个事实叠加起来,形成了一个令人担忧的组合:公司在利润下滑的同时,仍在通过大量举债来支撑资产扩张。 这意味着投资的回报可能不足以覆盖新增的利息成本,风险正在积累。

七、两个管理启示

第一,规模扩张不能只看资产增长,更要看钱从哪里来。 FENG公司43%的资产增长听起来很光鲜,但67%的负债增长揭示了扩张背后的代价。管理者在追求“做大”的同时,必须关注“做稳”——资产负债结构是否健康,杠杆水平是否可控。

第二,负债是把双刃剑,杠杆不是越高越好。 借钱扩张在利润好的时候很诱人,但一旦利润下滑,利息就成了压垮骆驼的稻草。FENG公司20X3年的利润已经亮起了黄灯,而杠杆还在飙升——这是一个值得高度警惕的信号。

八、一句话总结

比较式资产负债表揭示了FENG公司三年来的扩张路径:资产越做越大,负债越堆越高,自己的本钱却几乎没变。70%的负债率意味着每1元自有资本支撑着2.33元的资产,抗风险能力正在变薄。对企业管理者而言,借钱扩张的路走得了一时,走不了一世。当利润下滑遇上杠杆高企,任何一阵风都可能成为推倒多米诺骨牌的那只手。