近日,焦耳时代发布的《2026年中国钙钛矿产业发展洞察》报告。有别于市场上多数研判未来的报告,该报告的核心价值在于还原产业真实现状。

报告梳理了政策、资本、技术、场景、竞争五大维度的最新进展,其中企业护城河的重新排序、六大应用场景的细分以及对“内卷”节奏的判断,尤其值得关注。在该报告的基础上,笔者结合近期产业动态,提出三点补充。

撰文 | 允光

出品| X钙钛矿光伏

近日,在宁波举办的“2026焦耳时代钙钛矿技术创新与产业链生态峰会”上,焦耳时代首席分析师韩超发布《2026年中国钙钛矿产业发展洞察》报告。该报告以问题导向、场景导向、全产业链为导向,还原产业真实现状。本文依据焦耳时代官方公众号7月6日的推文,整理该报告核心要点如下。

01

报告核心要点梳理

2、稳定性成最大“卡脖子”瓶颈,行业尚无统一解决方案

报告引用TÜV南德2026年权威测试数据:单结钙钛矿在温度循环、湿热老化、紫外辐照等测试中,组件功率衰减中位值达15%-25%,极端样品功率直接损失50%;户外自然暴露试验中,中位功率损失5%,而成熟晶硅组件波动不足1%。目前,行业对“稳定性能否彻底解决、能否满足地面电站25年寿命”等核心问题尚无统一结论。

3、成本优势显著但良率制约量产,实际成本远高于理论值

在GW级标准化产线、效率20%、良率98%的理想条件下,钙钛矿组件理论单位成本仅0.657-0.665元/W,低于TOPCon晶硅。但全行业当前平均良率仅60%-70%,良率爬坡是所有企业核心降本任务。成本结构中,封装材料占比高达35.69%,是中长期降本主要抓手。

4、2026年总产能预计5GW,市场以央国企示范项目为主

2025年末全行业总产能约4GW,2026年新增产能释放后预计达5GW,产线建设速度明显放缓。市场招标全部为兆瓦级示范、科研实证项目,尚不存在百兆瓦级商业化集采;采购方集中为华能、三峡、大唐等央国企,民营资本极少参与。单结实证组件价格1.3-1.8元/W,叠层商用组件2.2-2.5元/W。

5、资本融资边际回暖,行业急需全新投资叙事

2021-2026年一季度,国内钙钛矿赛道累计融资近100起,总规模近300亿元。2026年一季度出现边际回暖信号,但传统“单结/叠层”叙事已让资本方审美疲劳。报告建议企业重点打造AI全产业链赋能与商业航天光伏两大全新融资故事,银河航天近期融资已印证这一方向的可行性。

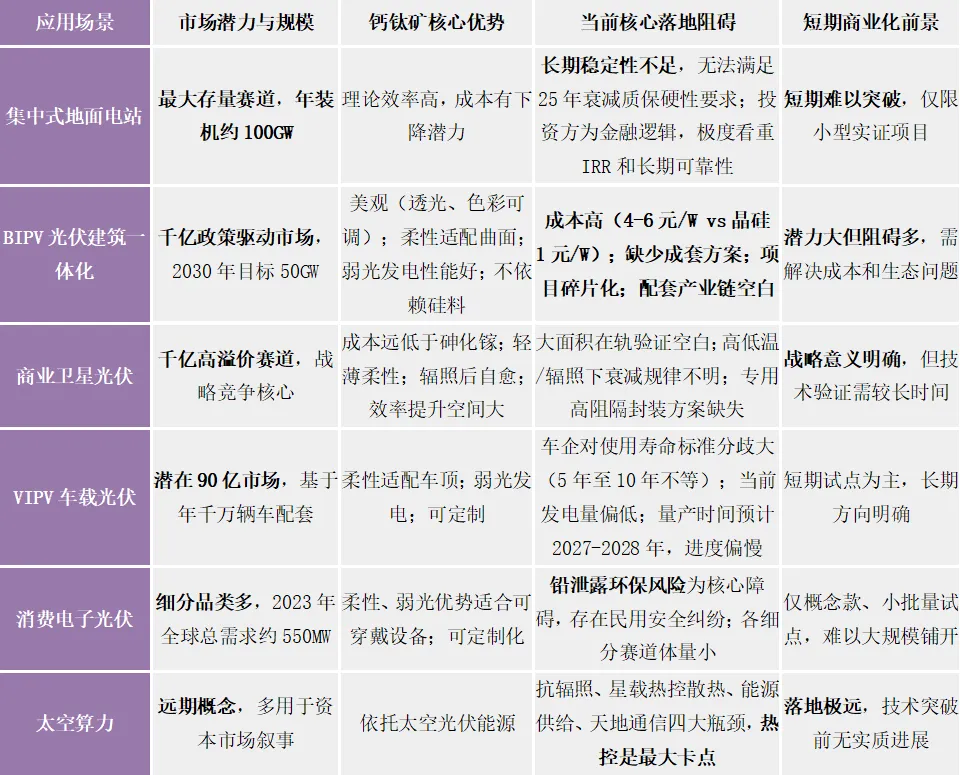

6、六大应用场景分化:BIPV与太空光伏最具潜力,地面电站短期难突破

报告将应用场景拆分为六大细分赛道,如表1所示。

表1:钙钛矿产业六大应用场景

数据来源:作者根据焦耳时代微信公众号发布的《2026年中国钙钛矿产业发展洞察》披露的信息整理而成

7、趋势判断:短期不会内卷,中长期存产能过剩隐忧

报告判断,短期(2026-2030)因大面积制备工艺、实证数据库等不可复制壁垒,行业不会大规模内卷;但中长期若材料体系、设备、封装方案趋于标准化,大量资本涌入可能重演晶硅产能过剩与价格战。报告建议企业抓住2026年融资窗口期,优先打磨效率、稳定性与量产工艺,不必盲目追求扩产。

细读该推文内容后,笔者认为,该报告有五个颇具价值的亮点,同时也有三点补充。

02

五个亮点与

三点补充

亮点一:把“护城河”重新排序

报告认为,钙钛矿企业真正的护城河,最深的不是专利,而是大面积薄膜制备工艺;其次不是配方,而是长期户外实证数据库。

这个排序我特别认同。为什么工艺能排第一?因为专利可以绕开,配方可以逆向解析,但在大面积(比如2.78㎡)基底上做出均匀、稳定、高良率的薄膜,是“手艺人”的活——它涉及涂布/蒸镀/结晶控制的无数参数组合,需要在同一台设备上反复磨合数月甚至数年才能固化下来。即便从别处挖来团队,换个产线、换个环境,这些参数就要重新调。这种“只可意会、不可言传”的Know-how,不是看几篇论文就能复制。

实证数据排在第二,是因为效率别人半年可能就能追上,但三年实打实的荒漠实证积累的数据,别人追不上。

报告还列出了材料配方、资本、定制化设备协同、专利、封装解决方案等五道壁垒,但报告本身也指出,这些壁垒或面临技术迭代的迁移风险,或难以阻挡头部大厂的进入,或会随着行业标准化而变薄——它们更多是“延缓”而非“阻隔”。真正让企业拉开身位的,仍然是前两个:把工艺磨出来,把数据熬出来。

亮点二:构建了“六大应用场景”,而不是笼统谈万亿市场

这是整个报告我最欣赏的部分。它没有把所有应用都笼统地装进“光伏”这个篮子里,而是把钙钛矿拆成了地面电站、BIPV、车载、消费电子、商业航天、太空算力六个细分赛道,逐一分析各自的市场空间、技术优势和商业障碍。

这一点比很多动辄喊“万亿市场”的报告强得多。更重要的是,报告给出了一个值得深思的判断:短期真正有商业机会的不一定是地面电站,而可能是BIPV、车载等特色场景。 这个判断,和最近行业越来越多企业布局BIPV、车载的趋势是一致的。

亮点三:资本市场的叙事正在变化

报告建议企业不要一直讲单结、叠层的老故事,而应该开始讲AI赋能、商业航天、新应用场景——扩大融资逻辑。这一点和我们最近看到的新闻一致:商业航天方向有多家企业获得融资,温州锌芯钛晶做的“AI+微显示”获中央财政补贴,等等。资本市场已经开始期待钙钛矿不仅是光伏,而是更广泛的新材料平台。

亮点四:对“内卷”的判断基本成立

报告认为,2026-2030年,钙钛矿不会形成晶硅那种恶性内卷,原因是良率没统一、材料持续变化、封装未成熟、数据壁垒很高。2030年以后,如果材料、设备、封装都趋于标准化,才可能开始内卷。

这个逻辑我认为成立。钙钛矿目前的“不成熟”恰恰是一种保护层,让资本无法简单复制产能。

亮点五:“竞争降温”的观察很有意思

报告提出了一个反直觉的观察:今年新成立的钙钛矿创业公司明显减少,晶硅龙头没有全面开建GW级产线,跨界入局的企业也在减少——竞争反而缓和了。现有企业还有3-5年的窗口期。

这个观点值得继续跟踪与验证。从最近几个月的观察来看,真正宣布GW级项目的企业确实没有去年那么密集了,但质量更高——比如杭州柯林,它的“1GW”计划建立在已验证的技术、已落地的订单和独特的产业协同基础上,每一步都很扎实。所以不是企业更多了,而是真正开始行动的人,更坚定了。

以上是我认为颇具价值的五个亮点。此外,我也有三点补充。

第一,关于应用场景的成熟度需要更精细的分层。我不认为六个场景应被视为并列机会。其中,BIPV和车载可能是未来五年技术落地最现实的方向,会有持续的示范项目和实际应用。至于太空算力,则完全属于远期概念。产业阶段完全不同的场景并列,容易模糊真正的产业节奏。

第二,BIPV的商业化节奏需要更务实的预期。承接第一点,即便在这些“现实”场景中,商业化进程也面临不小的挑战——以BIPV为例,成本(4-6元/W)、建筑规范认证、消防要求、缺乏一体化解决方案等障碍,决定了它在五年内更多是“示范推广期”,而非“规模化盈利期”。报告将BIPV列为最具潜力的应用场景之一,并指出了成本高、缺少成套方案、项目碎片化、配套产业链空白等四点阻碍。在整体基调上,报告对BIPV的判断偏乐观——认为政策驱动下千亿市场即将打开。

在我看来,报告指出的四点阻碍,几乎每一项都不是单纯的技术问题,而是需要跨行业协调的非技术壁垒——认证、消防、建筑规范、25年寿命要求,这些问题的解决难度不亚于技术攻关,且周期更长。从这个角度看,BIPV的产业进程可能正在经历“示范期与期望值的错配”:政策驱动下预期被推得很高,但建筑行业的保守性和规范修订的漫长周期,会让规模化落地比想象中更慢。对这一赛道保持关注是必要的,但对短期放量的预期保持克制也是必要的。

第三,报告中的应用场景漏掉了一条正在冒出来的重要赛道:显示。2026年6月,国内显示龙头惠科股份上市后,其钙钛矿光伏+显示一体化技术矩阵浮出水面。同期,韩国Sunic System已与SN Display签约合作,共同推进钙钛矿显示器的蒸镀设备商业化。钙钛矿在显示领域的应用正从实验室走向量产,主要体现在两个方向:一是作为量子点色彩转换材料,提升液晶或Micro-LED的色域和画质;二是直接用于制造钙钛矿发光二极管(PeLED),向未来主动发光显示迈进。目前,钙钛矿量子点已用于电视等产品,PeLED仍处前沿探索。钙钛矿在显示领域的应用正加速走向商业化,2026年产业链协同信号明显,成为钙钛矿作为“不只是光伏材料”的重要证明。

综上,钙钛矿产业正处在从“实验室效率竞赛”向“制造与场景能力竞赛”跨越的关键阶段。这份报告的价值,不在于它给出了多少确定的答案,而在于它提出了当下最值得追问的问题——稳定性瓶颈如何突破、大面积制备的Know-how如何积累、差异化场景如何打开,等等。

而真正的答案,不在任何一份报告中,而在未来三到五年,那些愿意在产线上熬工艺、在荒漠里做实证、在细分场景里深耕的企业身上。让我们持续跟踪。

为方便从业者交流,我们搭建钙钛矿光伏产业交流群。扫码下方二维码即可进群,进群请备注:公司/行业+姓名,拒绝广告、无关股票炒作。