摘要:JPMorgan Chase 不只是传统存贷款银行。最新一季报显示,它的核心是低成本存款、投行与市场业务、财富管理和风控能力共同形成的全能银行飞轮。

图注:从存款、投行、资管和风控理解银行巨头。

01 开头:为什么今天要研究这家公司

研究银行,最容易掉进一个误区:只看利润高不高。

但银行不是普通制造业,也不是单纯互联网平台。银行的利润背后,连接着资金成本、客户结构、信用周期、监管资本、利率环境和资产质量。利润如果来自过度冒险,可能不可持续;利润如果建立在稳固存款、严格风控和多业务协同上,就更值得拆开看。

JPMorgan Chase 正适合做这个样本。

截至 2026 年 7 月 7 日,公司最新已披露的完整季报口径是 2026 年一季度。官方披露显示,1Q26 公司 reported revenue 为 498.36 亿美元,同比增长 10%;managed revenue 为 505.36 亿美元,同比增长 10%;净利润为 164.94 亿美元,同比增长 13%;ROE 为 19%,ROTCE 为 23%,CET1 标准化资本充足率为 14.3%。

这些数字说明,公司一季度盈利能力仍然很强。但真正值得研究的不是某一个季度的利润,而是它如何把消费银行、商业银行、投行与市场业务、支付、资产管理和资本风控放在同一张网里。

换句话说,JPMorgan Chase 的核心不是“某个单项业务特别亮眼”,而是“全链条金融服务”带来的客户深度、资金来源和风险分散。

图注:这家公司要从客户、资金和风控一起看。

02 公司到底靠什么赚钱

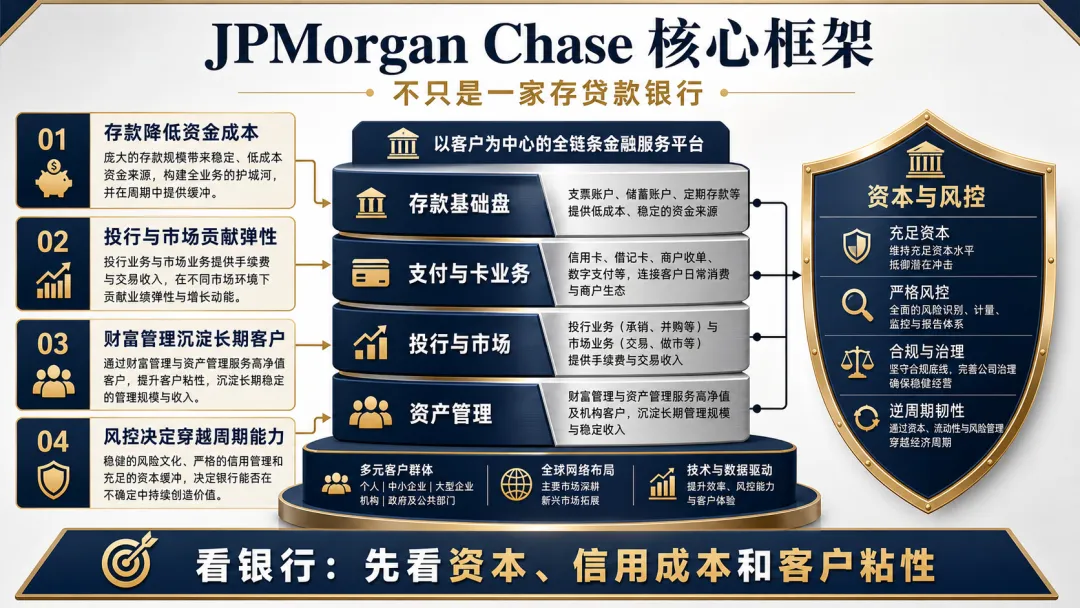

JPMorgan Chase 可以理解为四类业务的组合:消费金融、商业与投行业务、资产与财富管理,以及公司层面的资金和资本管理。

第一类是 Consumer & Community Banking,也就是面向个人和小企业客户的账户、信用卡、按揭、汽车金融和支付服务。这块业务的价值不只在贷款,更在长期客户关系和存款基础盘。存款越稳定,银行资金来源越有韧性。

第二类是 Commercial & Investment Bank,覆盖商业银行、投行、市场交易、证券服务和支付。这块业务弹性更强,资本市场活跃时会贡献更多手续费、承销、并购和交易收入;市场环境较弱时,也会体现周期波动。

第三类是 Asset & Wealth Management,面向个人、机构和高净值客户提供投资管理、财富管理和相关服务。它的特点是客户关系长、资产沉淀深、收入更偏管理费和服务费。

第四类是公司层面的资金、投资组合和资本管理。对银行来说,资产负债表本身就是产品的一部分,资本充足、流动性和风险定价能力,直接影响长期稳健性。

| 业务板块 | 主要服务 | 收入来源 | 利润特点 | 观察重点 |

|---|---|---|---|---|

| Consumer & Community Banking | 存款、信用卡、按揭、汽车金融、支付 | 净利息收入、卡费、服务费 | 客户基础广,受利率和信用周期影响 | 存款成本、逾期率、净冲销 |

| Commercial & Investment Bank | 商业银行、投行、市场交易、证券服务、支付 | 手续费、交易收入、净利息收入 | 弹性较强,受资本市场活动影响 | 投行业务活跃度、市场收入、客户交易需求 |

| Asset & Wealth Management | 资产管理、财富管理、托管和咨询 | 管理费、业绩相关费用、净利息收入 | 客户关系长,资产规模和市场水平影响收入 | AUM、客户资产、净流入 |

| Corporate | 资金管理、投资组合、公司项目 | 净利息收入、投资组合结果 | 反映集团资产负债管理和一次性因素 | 流动性、资本、监管约束 |

从 2026 年一季度看,分部贡献很清楚:

| 分部 | 1Q26 净收入 | 同比 | 1Q26 净利润 | 同比 | 观察重点 |

|---|---|---|---|---|---|

| Consumer & Community Banking | 195.68 亿美元 | +7% | 49.76 亿美元 | +12% | 存款、卡业务和信用质量 |

| Commercial & Investment Bank | 233.79 亿美元 | +19% | 90.44 亿美元 | +30% | 投行、市场业务和支付 |

| Asset & Wealth Management | 63.74 亿美元 | +11% | 17.75 亿美元 | +12% | AUM、客户资产和管理费 |

这张表说明,JPMorgan Chase 不是只靠“传统贷款利差”赚钱。它有消费银行的客户基础,也有商业银行的企业关系,还有投行、市场交易、支付和资产管理的非息收入来源。

03 商业模式拆解

JPMorgan Chase 的商业模式,可以用一个“客户关系 + 低成本资金 + 风险管理”的飞轮理解。

第一步,客户关系带来资金。个人、企业和机构客户在银行开设账户、使用支付、办理信用卡、接受贷款和投资服务,银行就能获得客户数据、资金沉淀和持续互动入口。

第二步,资金来源影响盈利质量。银行的负债端很关键。稳定存款可以降低资金成本,让银行在利率周期变化时保留更大缓冲。但存款不是免费的,利率上行后,客户会要求更高利率,银行存款成本也会重新定价。

第三步,风险管理决定资产质量。银行把资金投向贷款、证券、交易资产和客户服务时,必须持续评估信用风险、市场风险、流动性风险和操作风险。风险控制越强,穿越周期的概率越高。

第四步,多业务协同扩大客户价值。一个企业客户可能同时需要现金管理、贷款、外汇、债券发行、并购顾问、托管和员工财富管理。一个个人客户也可能从工资账户、信用卡、按揭、投资账户逐步进入财富管理服务。多业务协同,是全能银行的核心逻辑。

图注:飞轮关键在客户深度、资金成本和风控。

可以把这套飞轮拆成六个问题:

| 问题 | JPMORGAN CHASE 的答案 | 需要观察的变量 |

|---|---|---|

| 它卖什么 | 账户、贷款、支付、信用卡、投行、交易、财富管理、资产管理 | 不同业务之间能否形成交叉服务 |

| 客户是谁 | 个人、小企业、大中型企业、政府、机构投资者、高净值客户 | 客户结构是否足够分散 |

| 客户为什么付费 | 资金安全、支付效率、融资能力、资本市场服务、资产管理能力 | 服务深度和客户留存 |

| 收入是否持续 | 存款和贷款较持续,投行和市场业务更周期化,资管收入受资产规模影响 | 净利息收入、手续费、AUM |

| 有没有规模效应 | 有,但受资本、监管和风险约束 | 费用率、资本要求、技术投入 |

| 最大变量是什么 | 信用周期、利率周期和监管资本 | 信用成本、CET1、压力测试 |

这也是银行公司和普通企业最不一样的地方:规模越大,不一定越轻松。规模带来客户、资金和数据优势,也带来更高监管要求、系统重要性责任和更复杂的风险管理。

04 财务数据分析

银行财报不能照搬“毛利率、库存、产能利用率”的制造业框架。更适合看的指标,是收入结构、信用成本、资本充足率、ROE/ROTCE、存款和资产质量。

先看 2026 年一季度核心数据。

JPMorgan Chase 官方披露,1Q26 reported revenue 为 498.36 亿美元,同比增长 10%;managed revenue 为 505.36 亿美元,同比增长 10%;净利润为 164.94 亿美元,同比增长 13%;reported overhead ratio 为 49%;ROE 为 19%,ROTCE 为 23%。

利润质量之外,还要看资本和流动性。公司披露 1Q26 CET1 标准化资本充足率为 14.3%,advanced CET1 为 14.1%;总资产为 4.9 万亿美元,股东权益为 3640 亿美元,现金及可交易证券为 1.5 万亿美元,TLAC 为 5720 亿美元。

图注:银行分析要把盈利、资本和信用成本同看。

| 指标 | 1Q26 | 同比或状态 | 观察重点 |

|---|---|---|---|

| Reported revenue | 498.36 亿美元 | +10% | 总收入保持增长 |

| Managed revenue | 505.36 亿美元 | +10% | 管理口径下收入规模 |

| Net income | 164.94 亿美元 | +13% | 盈利能力仍强 |

| Reported overhead ratio | 49% | 下降 2 个百分点 | 费用效率改善 |

| ROE | 19% | 官方披露 | 股东权益回报 |

| ROTCE | 23% | 官方披露 | 有形普通股权益回报 |

| Standardized CET1 ratio | 14.3% | 官方披露 | 资本缓冲 |

| Advanced CET1 ratio | 14.1% | 官方披露 | 监管资本水平 |

| Firmwide credit costs | 25.07 亿美元 | -24% | 信用风险和拨备变化 |

再看业务侧数据。官方披露,1Q26 平均贷款为 1.5 万亿美元,同比增长 11%;平均存款同比增长 7%。资产与财富管理方面,AUM 为 4.8 万亿美元,同比增长 16%;client assets 为 7.1 万亿美元,同比增长 18%。

| 业务指标 | 1Q26 | 同比 | 含义 |

|---|---|---|---|

| Average loans | 1.5 万亿美元 | +11% | 贷款规模继续扩张 |

| Average deposits | 官方披露同比增长 | +7% | 存款基础盘仍在扩大 |

| AUM | 4.8 万亿美元 | +16% | 资产管理规模提升 |

| Client assets | 7.1 万亿美元 | +18% | 财富管理客户资产增长 |

| Cash and marketable securities | 1.5 万亿美元 | 官方披露 | 流动性资源 |

| Total assets | 4.9 万亿美元 | 官方披露 | 资产负债表规模 |

| TLAC | 5720 亿美元 | 官方披露 | 吸收损失能力 |

这些数据放在一起,可以得到三个观察:

第一,盈利能力强,但不能脱离资本看。ROE 和 ROTCE 较高,说明股本使用效率好;CET1 保持在 14% 以上,说明资本缓冲仍是观察核心。

第二,信用成本没有消失。1Q26 firmwide credit costs 为 25.07 亿美元,同比下降 24%,但银行风险往往有滞后性。信用卡、商业地产、企业贷款和宏观就业环境,都需要持续跟踪。

第三,财富管理正在贡献长期客户价值。AUM 和 client assets 的增长,不只是单期收入问题,也代表客户关系、资产沉淀和未来管理费基础。

05 行业竞争格局

JPMorgan Chase 的竞争对手,不是一类公司。

在消费银行和信用卡领域,它面对大型银行和金融科技平台;在商业银行领域,它面对区域银行、全球银行和私募信贷;在投行和市场业务领域,它面对全球投行和证券交易服务商;在财富管理和资产管理领域,它面对独立资管、券商财富平台和私人银行。

这类公司真正的优势,不是某一项产品,而是综合能力。

图注:全能银行的竞争是客户、资本和风控竞争。

| 竞争维度 | JPMORGAN CHASE 的优势 | 可能的压力 | 需要观察的问题 |

|---|---|---|---|

| 消费银行 | 客户基础广、存款和支付入口深 | 存款竞争和信用卡风险 | 存款成本、客户留存、净冲销 |

| 商业银行 | 企业客户关系深、产品组合完整 | 私募信贷和区域银行竞争 | 贷款质量、企业融资需求 |

| 投行与市场 | 承销、并购、交易和证券服务能力强 | 市场周期波动明显 | 投行费用、交易收入、风险敞口 |

| 支付与卡业务 | 商户、卡客户和数据规模 | 金融科技和数字支付平台分流 | 支付量、卡贷款质量、监管费用 |

| 资产与财富管理 | AUM 大、客户资产沉淀深 | 费率竞争和市场波动 | 净流入、管理费率、客户迁移 |

| 资本与风控 | CET1、TLAC、压力测试和风险文化 | 监管资本要求可能提高 | 资本回报、分红回购空间、监管变化 |

全能银行模式有一个很现实的好处:不同业务周期不完全同步。

当贷款增长放缓时,市场业务可能受交易活动支撑;当投行业务偏弱时,消费银行和资管业务可能提供基础收入;当利率环境变化时,资产负债管理能力会直接影响净利息收入。

但这并不意味着风险消失。多业务组合会降低单点波动,也会带来更复杂的监管、系统、模型、合规和运营风险。银行越大,越需要在增长和稳健之间保持平衡。

06 估值逻辑

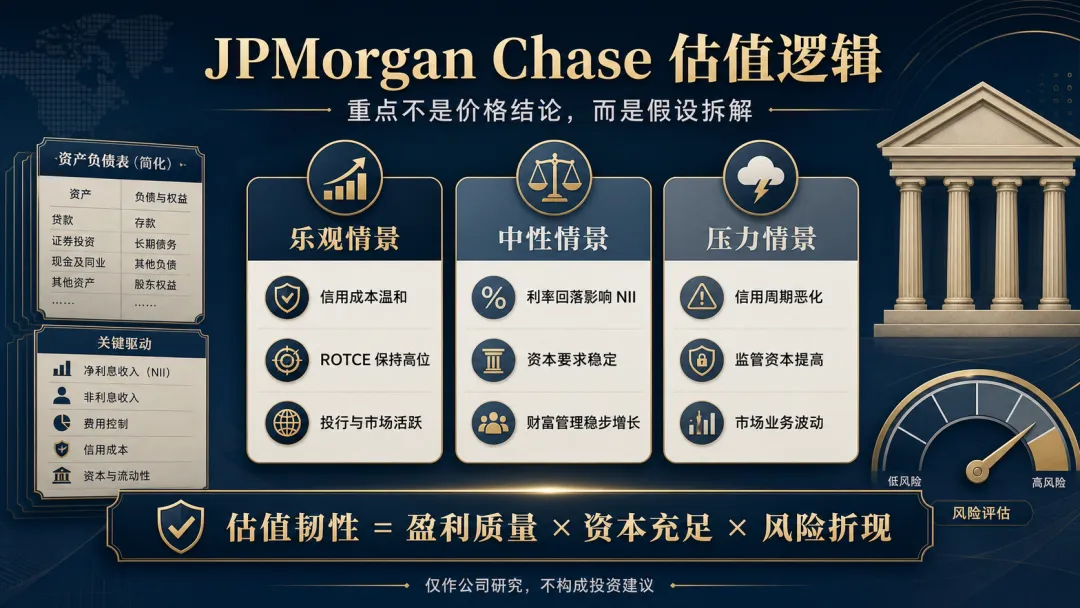

本文不讨论具体价格点位,也不提供任何交易动作建议。这里只拆银行估值背后的逻辑。

银行估值通常离不开三个问题:盈利是否可持续,资本是否充足,风险是否被充分反映。

第一个变量是盈利质量。JPMorgan Chase 1Q26 ROE 为 19%,ROTCE 为 23%,说明盈利能力强。但银行盈利不能只看单季数字,还要看净利息收入、非息收入、费用效率和信用成本是否匹配。

第二个变量是资本充足。CET1 是银行抗风险能力的重要指标。公司 1Q26 标准化 CET1 为 14.3%,advanced CET1 为 14.1%。如果未来监管要求提高,资本回报空间可能受到影响;如果资本缓冲充足,公司抵御周期的能力会更强。

第三个变量是信用周期。银行资产质量往往滞后于宏观周期。贷款增长、失业率、商业地产、信用卡逾期、企业违约和净冲销,都可能影响后续拨备和利润。

图注:估值分析的重点是拆假设,不是给价格。

| 情景 | 核心假设 | 市场可能关注什么 | 主要风险 |

|---|---|---|---|

| 乐观情景 | 信用成本温和,ROTCE 保持较高水平,投行和市场业务活跃 | 盈利韧性、客户资产增长、费用效率 | 市场预期过高 |

| 中性情景 | 利率回落影响部分净利息收入,财富管理稳定增长,资本要求平稳 | 收入结构、存款成本、资本缓冲 | 利润增速放缓 |

| 压力情景 | 信用周期恶化,监管资本要求提高,市场业务波动加大 | 拨备、净冲销、CET1、流动性 | 盈利和估值假设同步承压 |

对银行来说,估值不是一个孤立数字,而是一组假设的结果。

如果市场相信高 ROTCE 可以持续、信用成本可控、资本充足率稳定,银行会更容易获得较高认可。如果信用周期恶化、监管资本提高、存款成本继续上行,盈利弹性就可能收窄。

所以研究 JPMorgan Chase,重点不是猜短期价格,而是持续跟踪三条线:

资本是否足够稳;

信用成本是否可控;

多业务组合是否继续带来客户深度和盈利韧性。

07 核心风险

银行研究必须把风险放在前面。

JPMorgan Chase 的规模、业务广度和资本实力很突出,但它仍然处在信用周期、利率周期、监管周期和市场周期之中。

图注:最需要持续跟踪的是信用、资本和市场波动。

| 风险 | 可能影响 | 观察指标 |

|---|---|---|

| 信用周期风险 | 贷款损失和拨备上升,压制利润 | 信用成本、净冲销率、逾期率 |

| 利率变化风险 | 净利息收入和存款成本重新定价 | NII、存款 beta、资产负债久期 |

| 监管资本风险 | 更高资本要求可能影响资本回报 | CET1、TLAC、压力测试结果 |

| 市场业务波动 | 投行、交易和证券服务收入随市场变化 | 投行费用、交易收入、VaR |

| 客户集中与系统重要性风险 | 大客户和大型系统风险影响更广 | 客户结构、操作风险事件 |

| 科技和网络安全风险 | 系统故障或数据事件影响信任与合规 | 安全投入、系统稳定性、监管事件 |

| 宏观与地缘风险 | 经济放缓、政策变化和跨境金融风险 | GDP、就业、利差、地缘事件 |

这些风险里,最值得长期跟踪的是信用成本和资本要求。

1Q26 firmwide credit costs 为 25.07 亿美元,同比下降 24%。这说明当期信用成本没有明显恶化,但银行资产质量通常需要跨周期观察。信用卡、企业贷款、商业地产和消费者就业环境,都可能在后续季度逐步反映到财报里。

资本要求则决定银行能留下多少缓冲、释放多少资本、承担多少风险。JPMorgan Chase 的 CET1 处在较高水平,但监管规则变化、压力测试结果和系统重要性要求,都会影响未来资本配置。

08 总结

JPMorgan Chase 当然是一家银行,但它不是只靠传统存贷款赚钱的银行。

更准确地说,它是一家以存款基础盘为资金底座、以消费金融和支付连接个人客户、以商业银行和投行服务企业客户、以资产与财富管理沉淀长期客户价值、再以资本与风控穿越周期的全能银行。

最新一季报验证了这条主线:1Q26 reported revenue 为 498.36 亿美元,同比增长 10%;managed revenue 为 505.36 亿美元,同比增长 10%;净利润为 164.94 亿美元,同比增长 13%;ROE 为 19%;ROTCE 为 23%;标准化 CET1 为 14.3%。这些数字体现了盈利能力、资本水平和业务广度。

但银行研究不能只看强项。信用成本、存款成本、监管资本、市场业务波动和科技安全,都会影响长期表现。全能银行模式的价值,在于多业务协同;它的挑战,也在于业务越多、系统越复杂、风险越需要被前置管理。

所以,研究 JPMorgan Chase 的关键,不是给它贴上“传统银行”或“金融巨头”的标签,而是跟踪三件事:

存款和客户关系能否继续形成低成本资金优势;

投行、市场和财富管理能否贡献跨周期收入;

信用成本、资本要求和风控体系能否保持稳健。

研究一家公司的目的,不是预测明天股价,而是理解它长期创造价值的能力和风险。

免责声明

本文仅为公司研究与财务分析内容,不构成任何投资建议。文中观点仅代表个人研究与思考,市场有风险,投资需独立判断。