报告导读:

广义专用车范围包括由主机厂委托管理的厢式、仓栅式、栏板式、平板车,以及养蜂车、畜禽车、邮政车等专用货车,范围较广。近年来我国专用汽车市场稳步攀升、结构持续优化。2025年,广义专用车市场延续低位复苏态势,狭义专用车则展现出更强的增长动能,凸显出市场对专业化、高附加值车型的强劲需求。2026年一季度,这一分化趋势更为显著:广义专用车销量为23.42万辆,同比下降6.45%;相比之下,狭义专用车销量达8.15万辆,仍保持4.92%的同比增长,市场韧性明显优于整体大盘。一季度专用车市场整体虽小幅回落,但结构性分化特征显著,细分赛道呈现 “四升四降”格局。市政环卫、冷链运输、工程建筑三大领域延续高景气增长,医疗卫生市场亦触底回暖;普货物流同比下滑,消防救援、危货运输等场景需求承压。市场呈现明显的冷热分化,民生保障与基建相关赛道表现突出,而传统货运及部分应急类需求仍处调整阶段。

为探究专用车行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国专用车行业市场供需态势及发展战略研判报告》。

观点抢先知:

行业定义及分类:据中国当前最新的GB/T17350-2009标准《专用汽车和专用半挂车术语、代号和编制方法》,专用汽车被定义为:装置有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。专用汽车是为了某种特殊作业需要而制造的特种车辆,可分为一般专用汽车和工矿生产用汽车两大类。

行业政策环境:根据《国务院关于印发国民经济和社会发展第十四个五年规划和2035年远景目标纲要的通知》,专用汽车行业将受益于国家对新基建、新型城镇化和交通运输等领域的重点支持。其中,新基建将为智能物流、智慧交通等领域提供新的发展机遇,而新型城镇化将带动公共交通、环卫设施等领域的需求增长,这些都将为专用汽车行业带来新的发展空间。

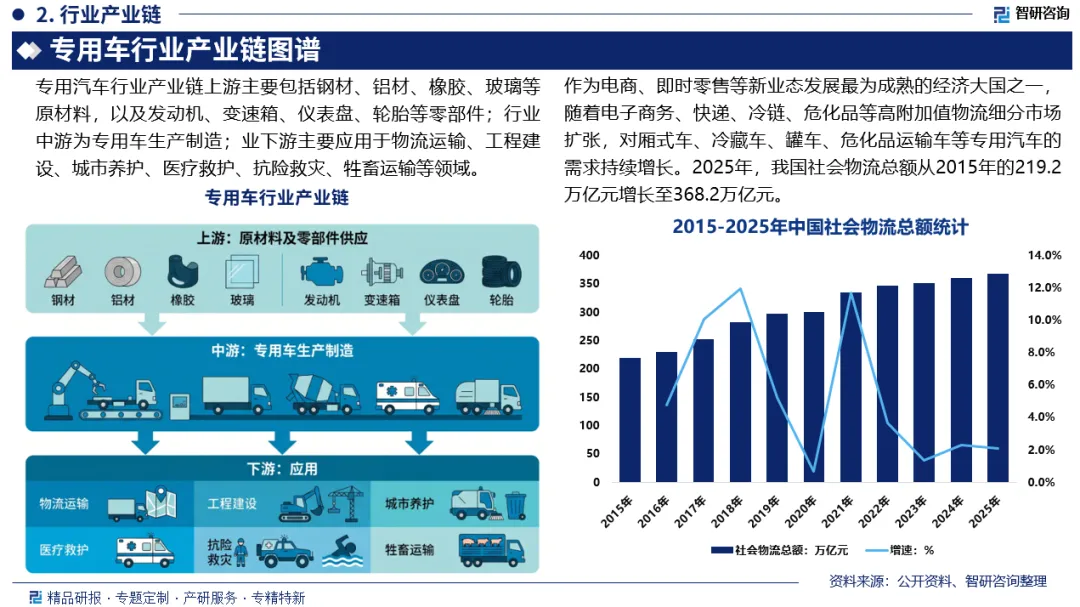

产业链核心节点:专用汽车行业产业链上游主要包括钢材、铝材、橡胶、玻璃等原材料,以及发动机、变速箱、仪表盘、轮胎等零部件;行业中游为专用车生产制造;业下游主要应用于物流运输、工程建设、城市养护、医疗救护、抗险救灾、牲畜运输等领域。

销量:2025年,广义专用车市场延续低位复苏态势,全年销量114.45万辆,增长4.74%;而狭义专用车则展现出更强的增长动能,全年销量36.87万辆,增长16.88%,凸显出市场对专业化、高附加值车型的强劲需求。进入2026年一季度,这一分化趋势更为显著:广义专用车销量为23.42万辆,同比下降6.45%;相比之下,狭义专用车销量达8.15万辆,增长4.92%,市场韧性明显优于整体大盘。

产量:2025年中国专用汽车产量186.22万辆,其中,厢式车产量87.13万辆,仓栅车产量27.45万辆,半挂车产量27.26万辆;预计2026年,中国专用汽车产量约192.19万辆,其中,厢式车产量88.79万辆,仓栅车产量29.12万辆,半挂车产量28.35万辆。

细分市场格局:2026年一季度专用车市场整体虽小幅回落,但结构性分化特征显著,细分赛道呈现“四升四降”格局。市政环卫、冷链运输、工程建筑三大领域延续高景气增长,医疗卫生市场亦触底回暖;普货物流同比下滑,消防救援、危货运输等场景需求承压。市场呈现明显的冷热分化,民生保障与基建相关赛道表现突出,而传统货运及部分应急类需求仍处调整阶段。

竞争情况:从中国汽车构造差异来看,各类型专用车市场呈现差异化竞争格局,头部企业依托技术积累与产业链优势覆盖多品类,部分中小企业通过专业化细分领域形成特色竞争力。在主流细分领域(如工程专用车、环卫专用车、物流专用车)中,头部企业(中集车辆、中国重汽、三一重工等)凭借技术积累、规模化产能及渠道网络优势,占据显著市场份额,形成局部集聚效应。

市场趋势:中国专用车行业正迈向全方位转型与扩张。细分市场呈现差异化趋势:市政环卫加速向新能源与智能化转型;物流领域冷链需求攀升,城市配送全面电动化;工程与特种车辆则向高端化及新能源基建配套拓展。市场竞争格局日益集中,头部企业凭借综合优势持续扩大份额,缺乏技术壁垒的中小企业面临淘汰。在政策引导、技术革新与需求升级的多重驱动下,行业发展具备极强的可持续性。

报告相关内容节选:

《2026-2032年中国专用车行业市场供需态势及发展战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。