本报告采用公开数据,仅供研究参考,不构成投资建议

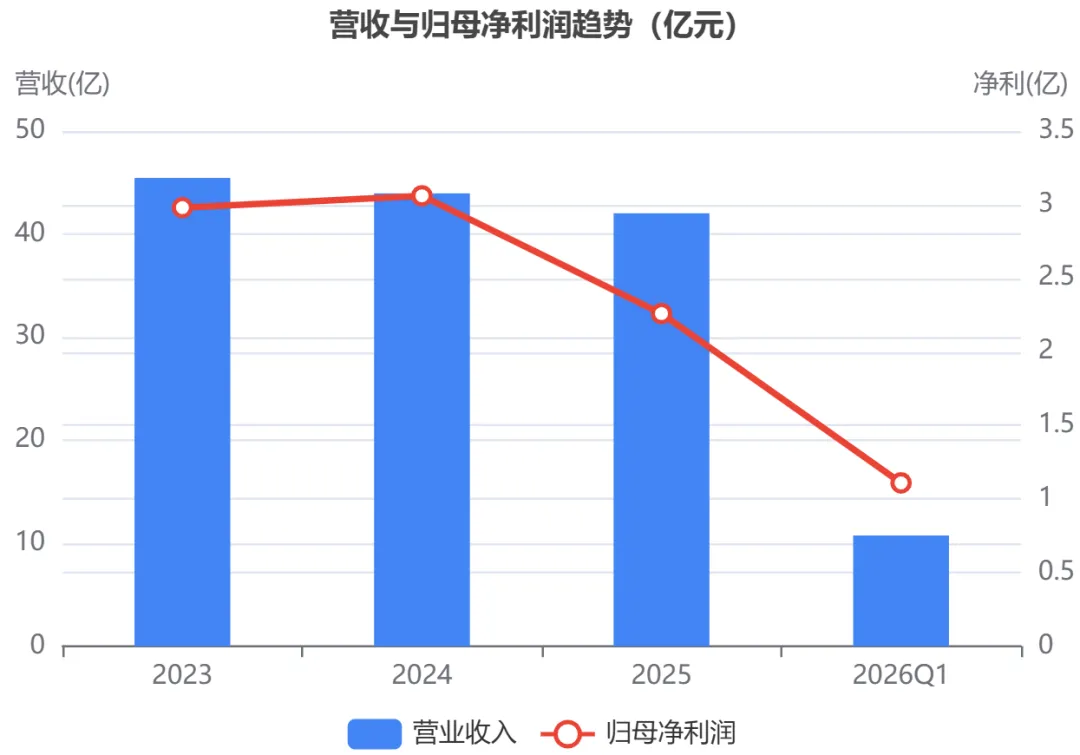

公司是A股稀缺的多品牌女装集团,通过"自有品牌VGrass + 收购品牌Teenie Weenie + 文化IP云锦"三轮驱动。Teenie Weenie贡献绝大部分营收和利润,但18.25亿商誉是悬在头上的"达摩克利斯之剑"。2025年业绩承压(净利-26%),但2026Q1已出现拐点信号(净利+24.5%)。当前PB仅0.71,处于深度破净状态。

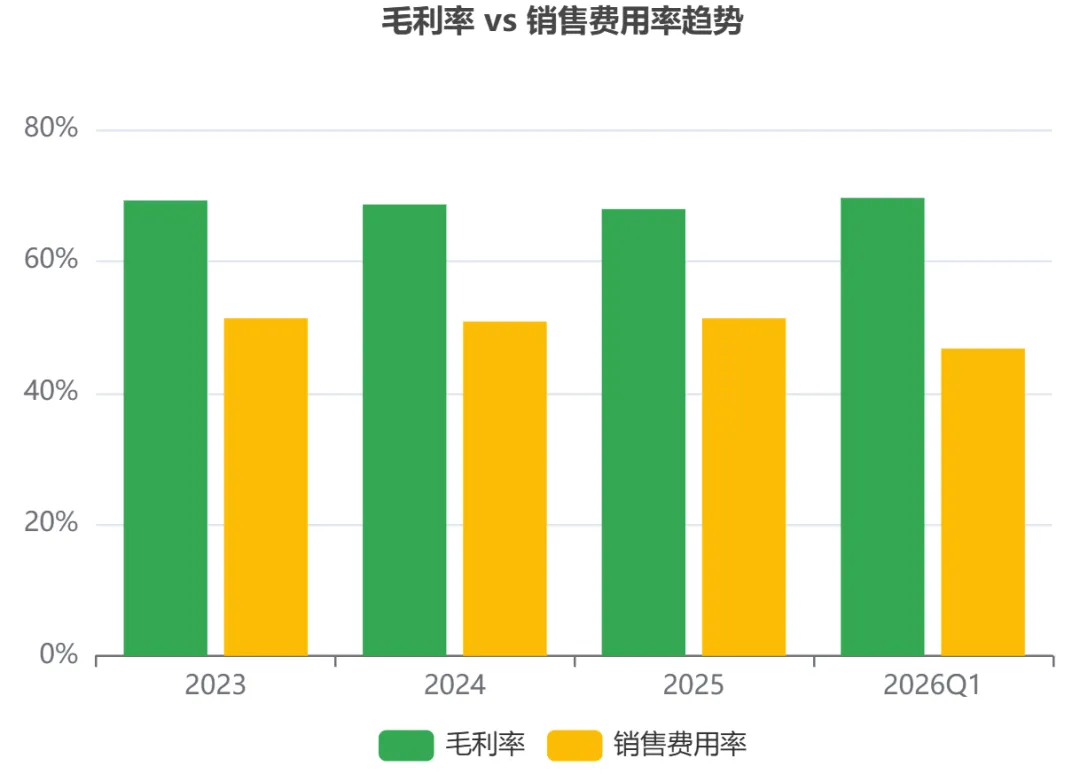

高毛利低净利:毛利率67-69%行业顶尖,但销售费用率超50%严重侵蚀利润,反映服装行业"品牌投入-渠道维护"的高成本特征。

营收持续下滑:2023→2025营收累计下降7.5%,反映消费降级大环境下中高端女装承压。但2026Q1降幅收窄至-3.35%,且有企稳迹象。

利润拐点初现:2026Q1归母净利同比+24.47%,是近两年来首次季度正增长,主要受益于费用控制改善(销售费用率从51.3%降至46.7%)。

商誉地雷:账面商誉18.25亿(收购Teenie Weenie产生),占净资产48.9%。若Teenie Weenie业绩持续恶化,存在大额商誉减值风险。

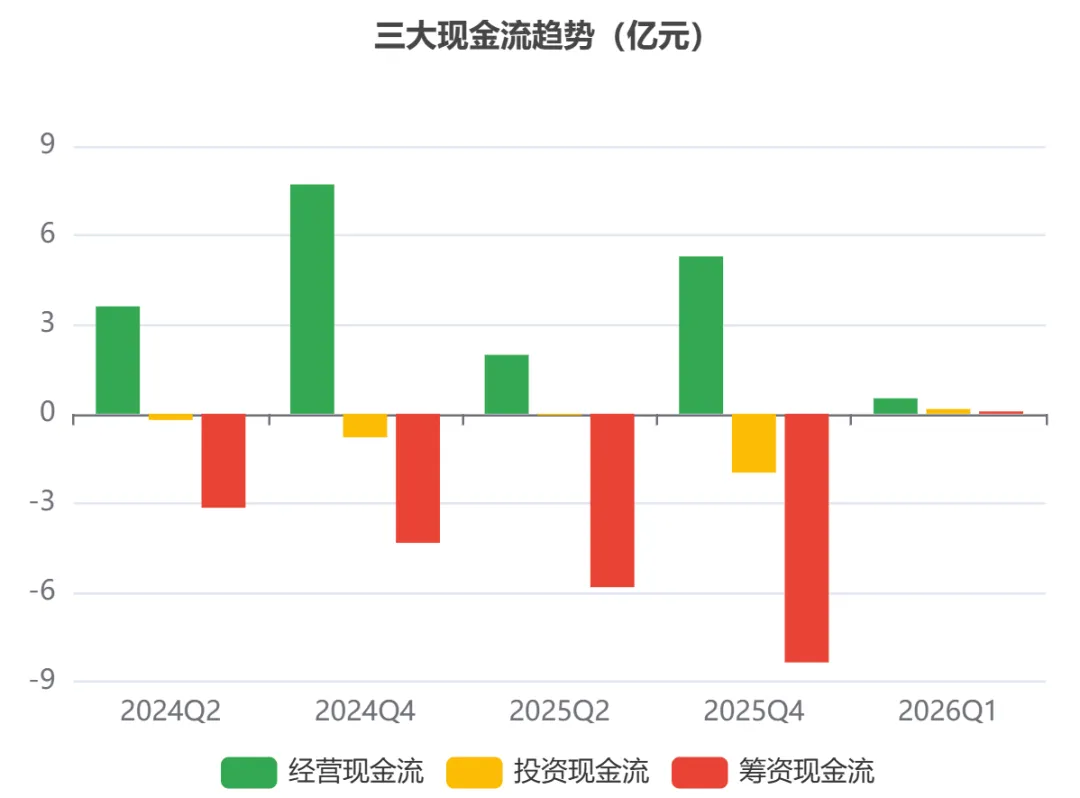

2025年经营现金流5.29亿(净利2.26亿,现金含量234%),说明利润质量较高,回款良好。但筹资现金流-8.36亿(大额偿债+分红),导致FFCE为-0.91亿,自由现金流承压。2024年FFCE高达+5.14亿,波动较大。

| 实控人 | |||||

| 实控人 | |||||

| 增持 | |||||

| 增持 | |||||

| 不变 | |||||

| 不变 | |||||

| 不变 | |||||

| 增持 | |||||

| 减持 | |||||

| 不变 |

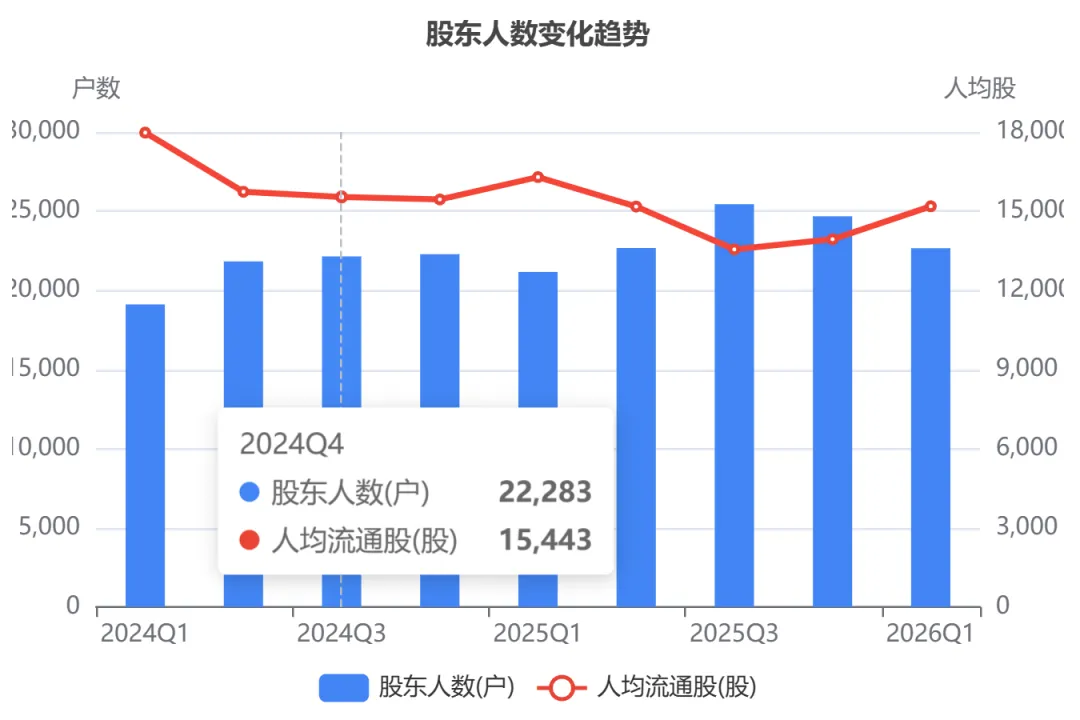

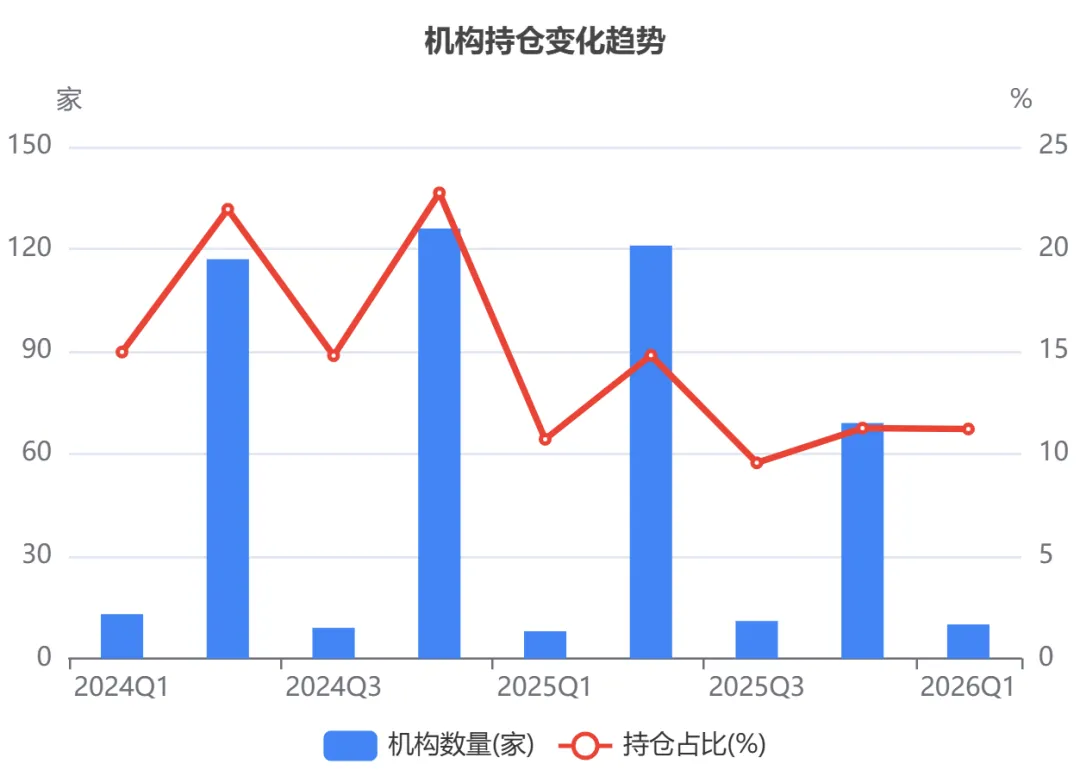

2025年机构持仓大幅波动:2025Q2峰值121家机构(占14.81%),到2025Q4增至69家(11.25%),2026Q1回落至10家(11.21%)。机构数量大幅减少但持仓比例稳定,说明大机构坚守、小机构撤离,筹码向头部集中。汇丰晋信、申万菱信在2026Q1逆势加仓,看好公司价值修复。

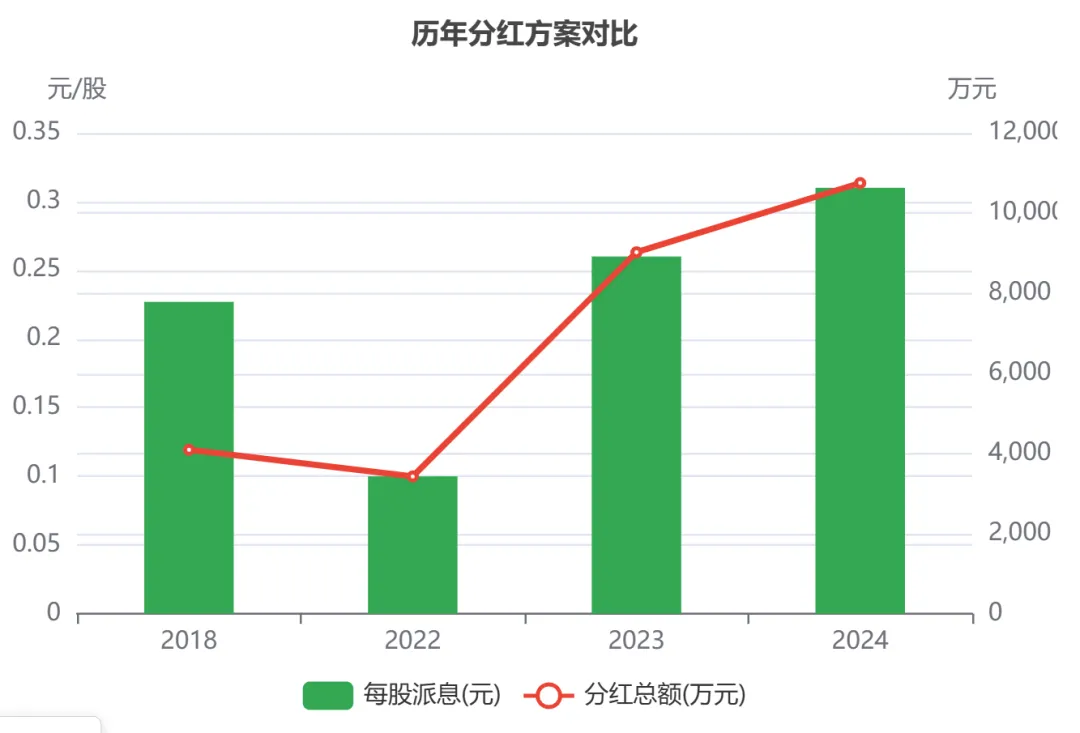

公司自2014年上市以来分红8次累计3.56亿,分红率约40%属中等水平。但考虑到IPO+增发+可转债累计融资24.52亿,累计分红仅3.56亿,融资远大于回报。2025年业绩大幅下滑但2024年报仍维持10派3.1元,分红率35%,体现了一定的股东回报意识。当前PB仅0.71,股息率2.45%有一定吸引力。

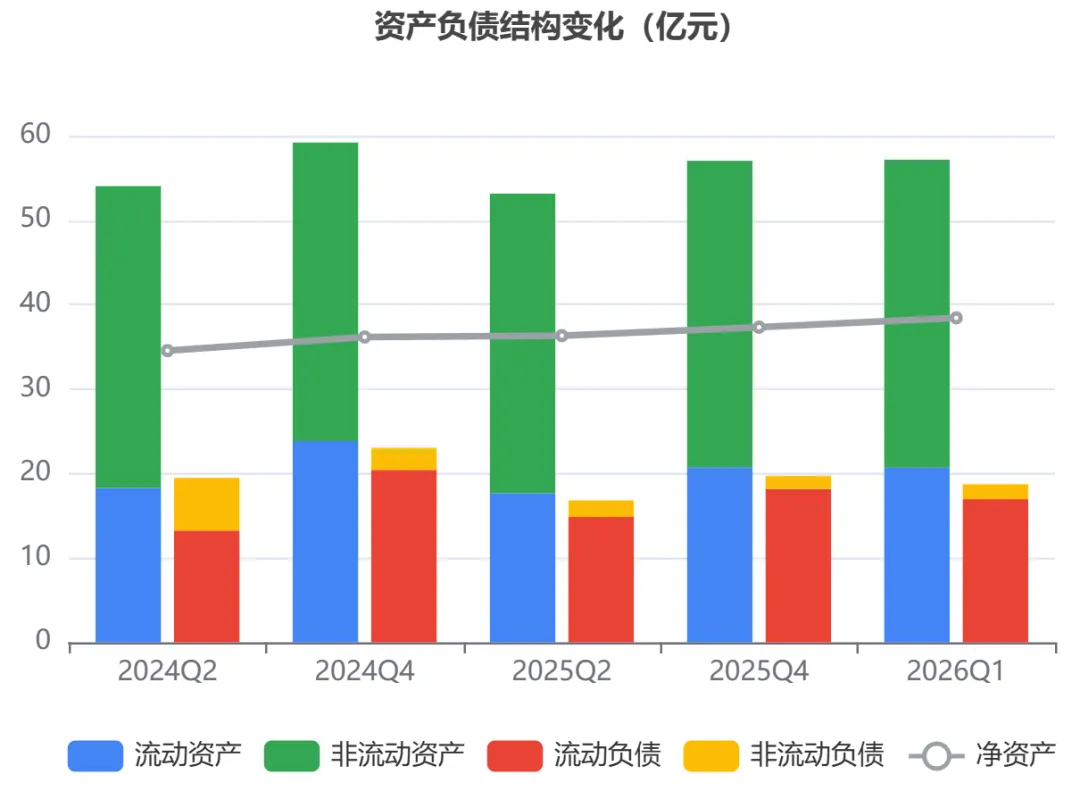

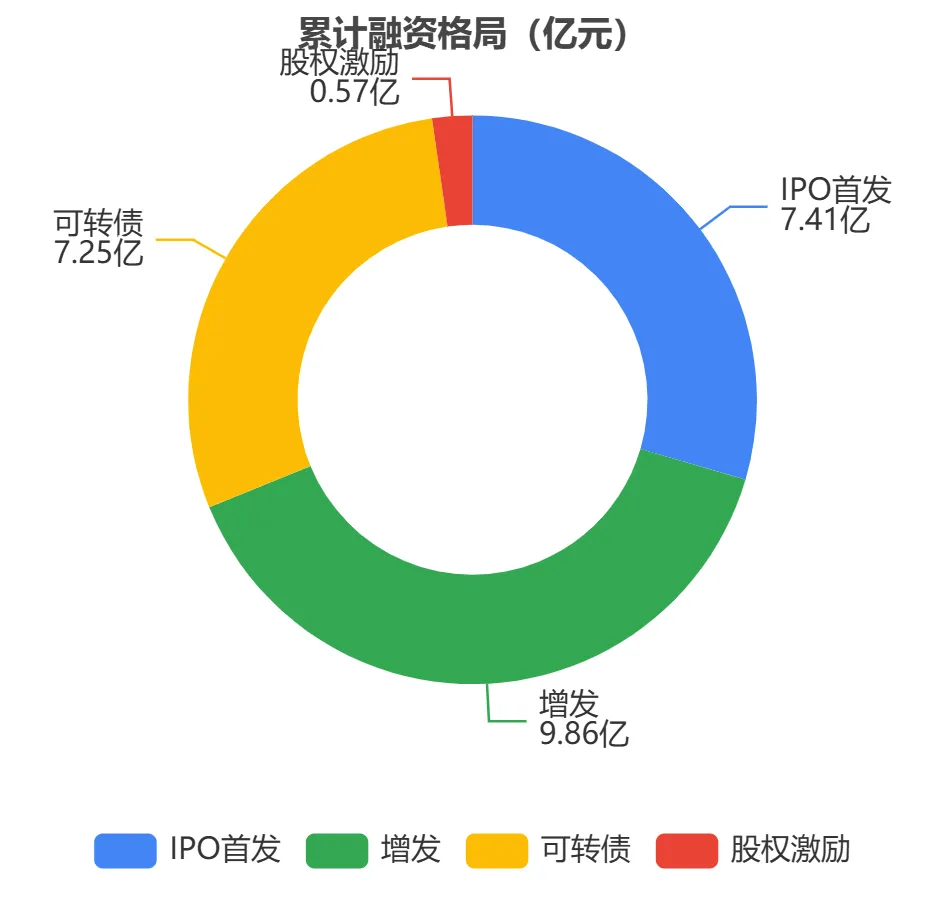

累计融资24.52亿(IPO 7.41 + 增发9.86 + 可转债7.25 + 股权激励0.57),累计分红3.56亿。融资/分红比 = 6.9:1,属于"重融资轻回报"类型。最大单笔融资为2017年收购Teenie Weenie的增发+可转债合计17.11亿,这也是18.25亿商誉的来源。近两年无新增融资,公司进入降杠杆周期,2025年偿还债务8.36亿,资产负债率从38.9%降至34.5%。

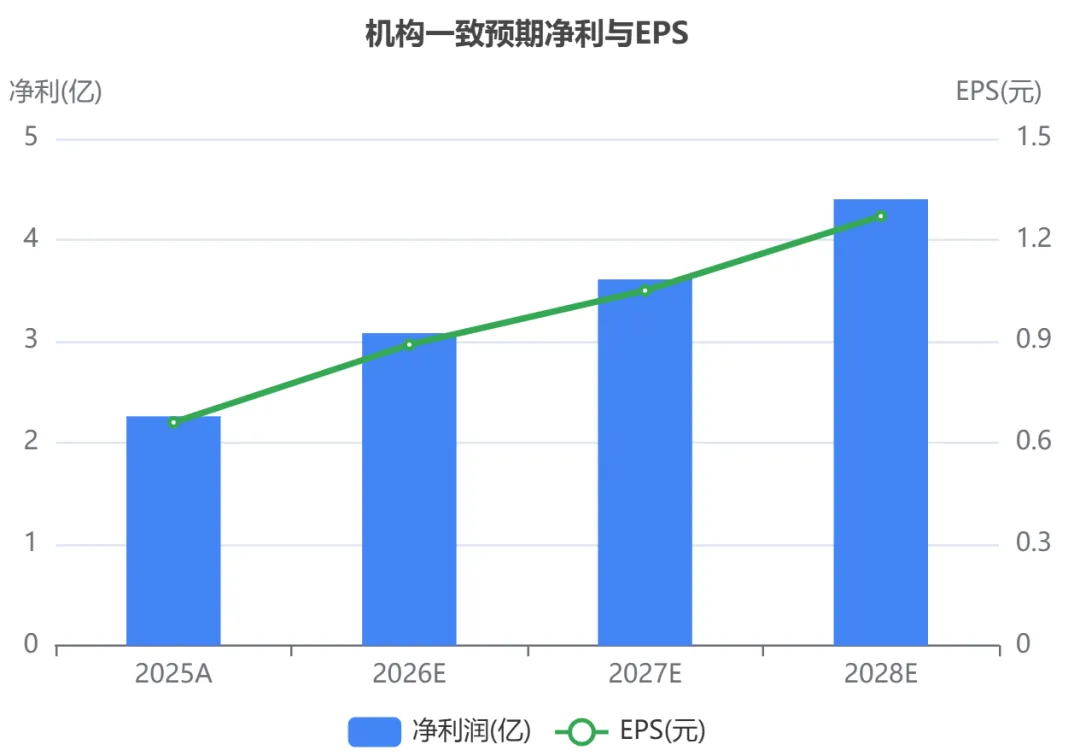

华西纺服2025年报点评指出"云锦和IP授权业务延续高增长",看好公司新业务转型。机构一致预期2026年净利恢复至3.08亿(+36%),2028年达到4.40亿,对应PE从当前10.96倍降至6.41倍。目标价12.47元隐含58%上行空间,但需关注:①消费复苏不及预期风险;②商誉减值风险;③短期偿债压力。

估值锚:当前PB 0.71、PE(Forward) 6.14倍,处于历史绝对低位。若2026年净利恢复至3亿+(机构预期3.08亿),对应PE仅9倍,PB约0.6倍,向下空间有限。

催化剂:①2026年中报业绩验证拐点;②云锦IP业务商业化突破;③商誉减值出清(一次性利空出尽);④消费复苏政策利好。

数据来源:通达信F10 + 腾讯自选股双数据源 | 报告生成:2026-07-07

本报告仅供研究参考,不构成投资建议。