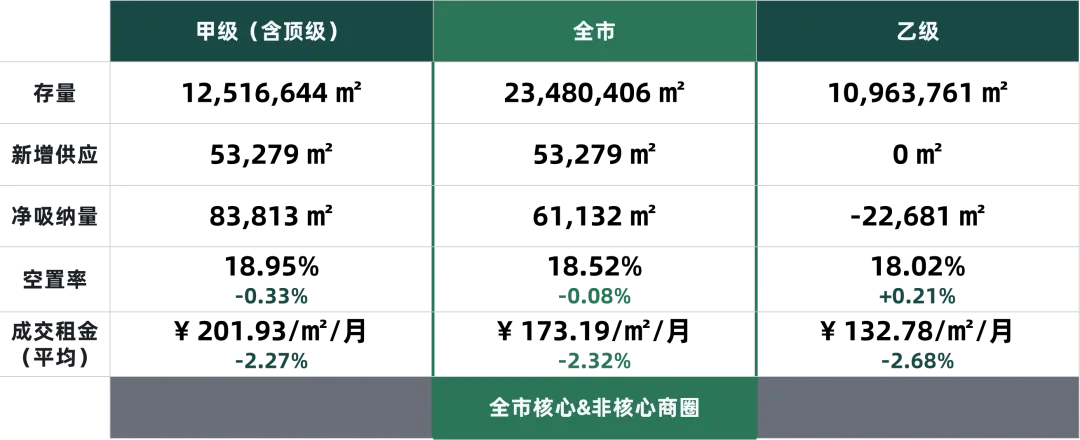

总览

2026年第二季度迎来一个新项目入市,新租/搬迁及续租交易面积均有上升,全市整体成交面积录得52.8万平方米,续租交易面积环比上升6.3万平方米。CBD、中关村、亚奥商圈表现积极,顶级和乙级写字楼成交面积占比有所上升,市场成交以科技互联网、金融、专业服务行业为主。

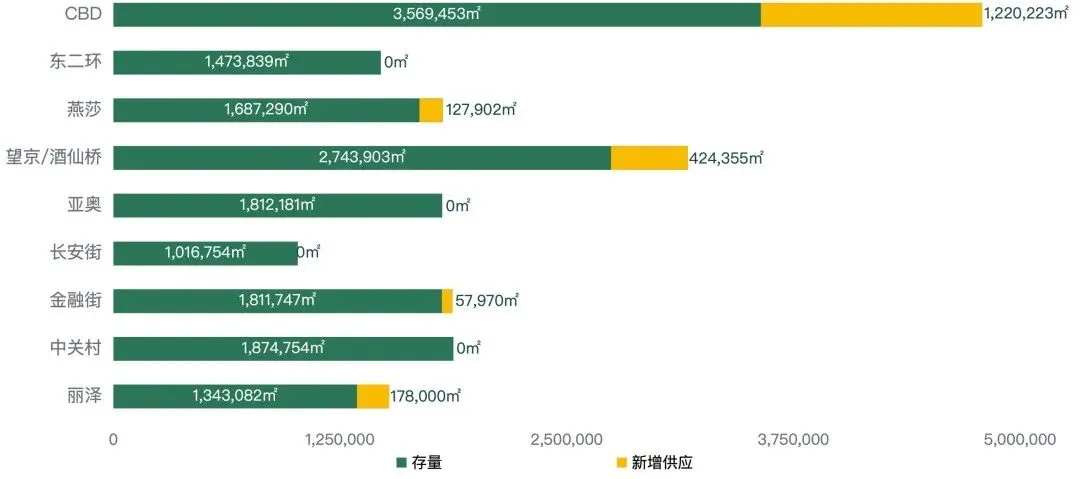

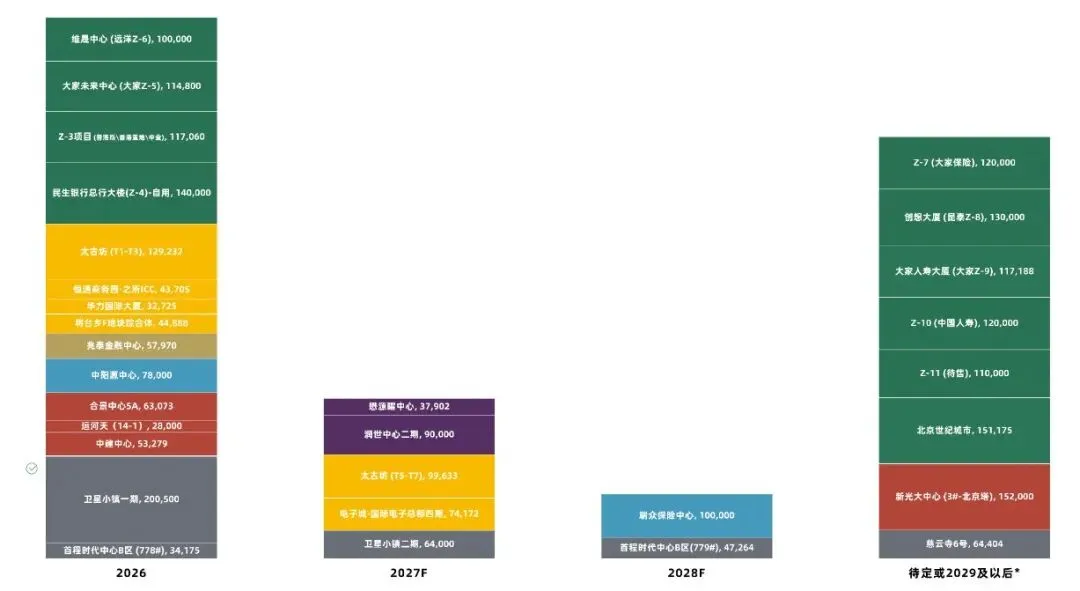

本季度通州有新的甲级写字楼投入市场,预计2026年全市供应量将达到123万平方米,其中核心商圈将提供超过64万平方米新增供应(不含自用)。全市整体写字楼净吸纳量环比下降2.82万平方米,甲级(含顶级)写字楼净吸纳量环比上升2.61万平方米。

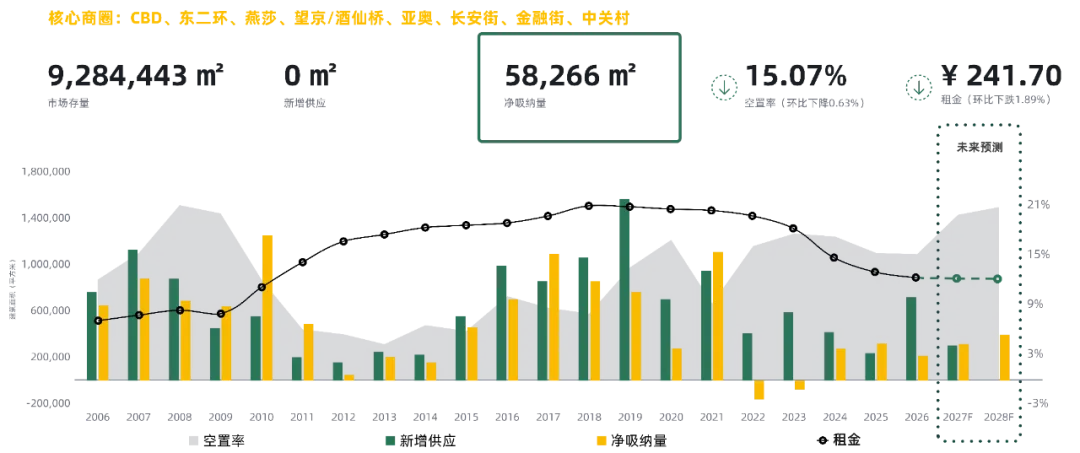

本季度核心商圈甲级(含顶级)写字楼净吸纳量为58,266平方米,空置率环比下降0.63个百分点,录得15.07%;成交租金继续走低,环比下跌1.89个百分点,为每月每平方米241.70元。

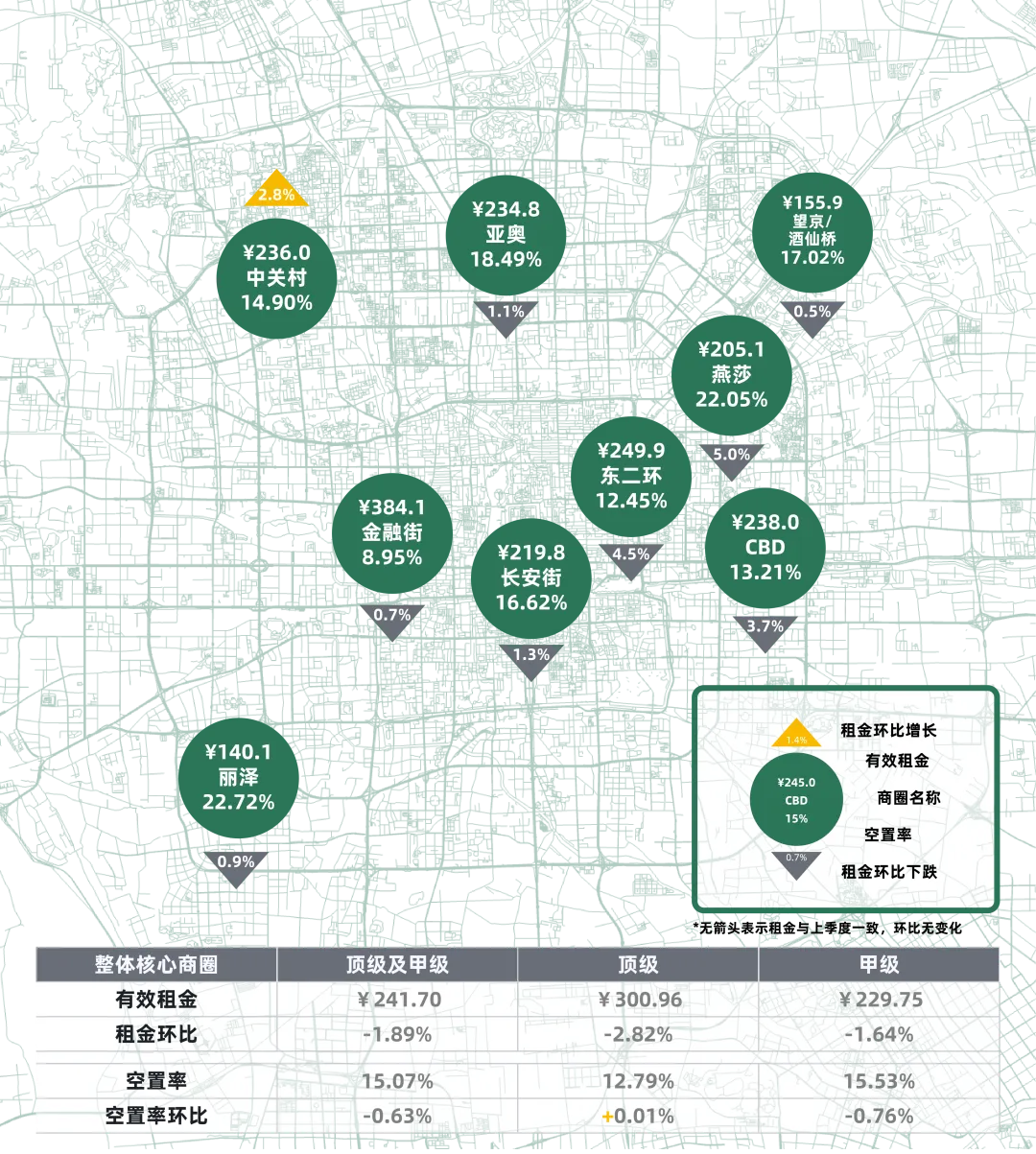

核心商圈写字楼租金整体仍处下行区间,其中燕莎、东二环、CBD商圈成交租金分别回落5.0%、4.5%和3.7%;仅中关村商圈逆势上行,甲级(含顶级)写字楼成交租金环比上涨2.8%,为四年来首个租金止跌回升的商圈。

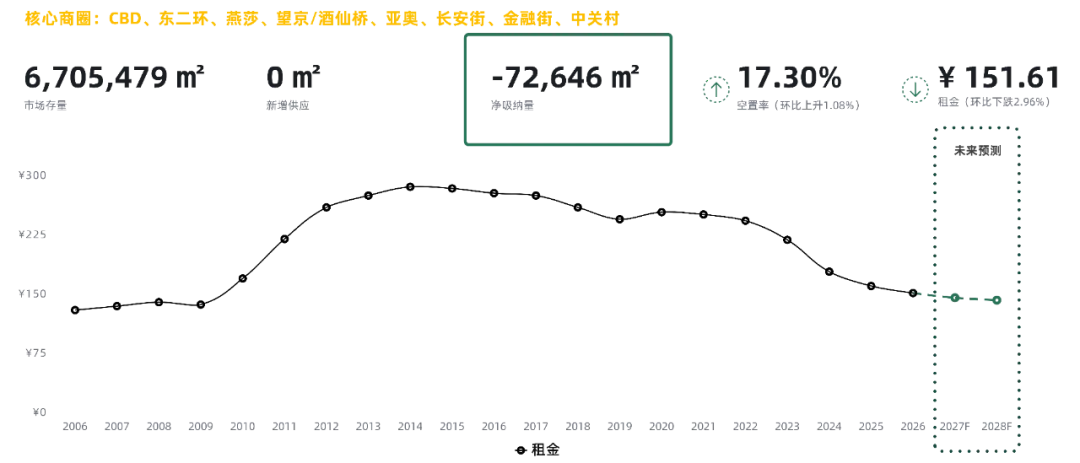

本季度核心商圈乙级写字楼净吸纳量为-72,646平方米。空置率环比上升1.08个百分点,录得17.30%;成交租金环比下跌2.96个百分点至每月每平方米151.61元。其中燕莎、金融街商圈的成交租金变化较大,环比降幅均在5个百分点以上。

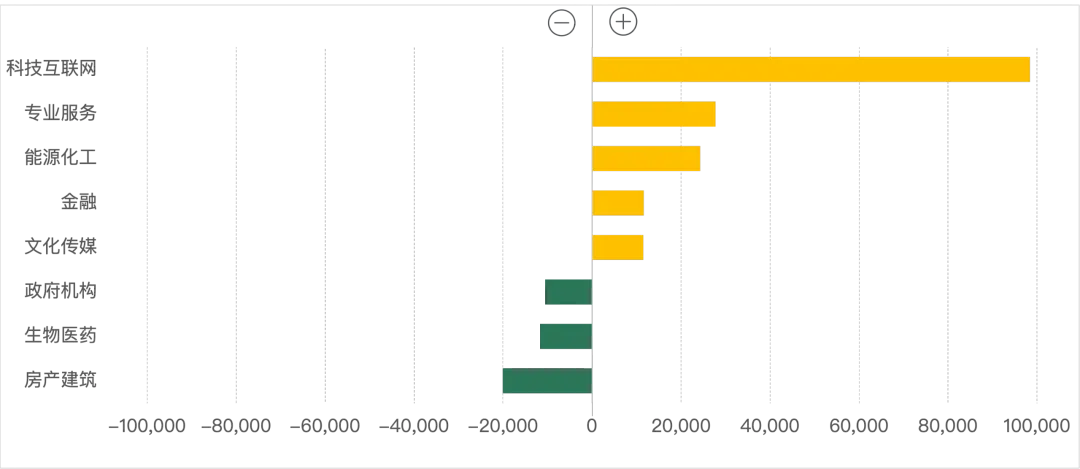

按行业成交面积(-/+)环比变化

从行业成交面积来看,科技互联网、专业服务、能源化工、金融、文化传媒行业成交面积环比均有上升,科技互联网行业成交面积涨幅显著,超过9万平方米。政府机构、生物医药、房产建筑行业成交面积环比均有回落。

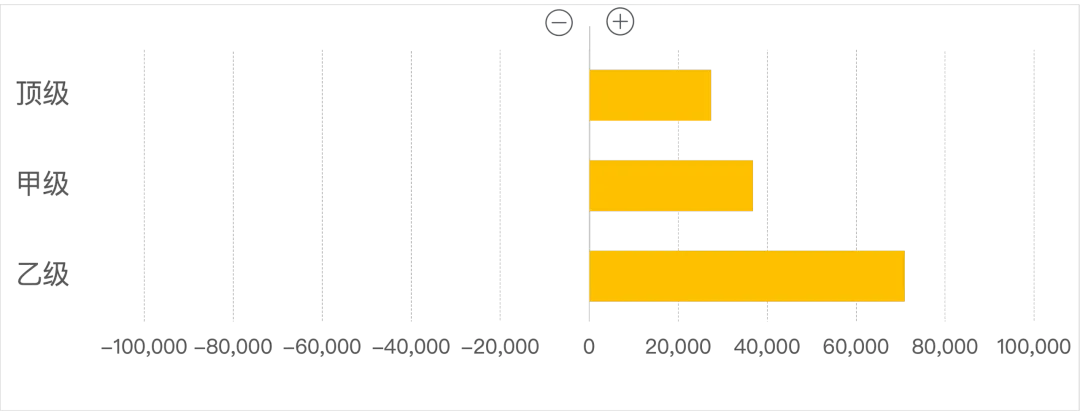

按楼宇等级成交面积(-/+)环比变化

从楼宇等级成交面积来看,各等级写字楼成交面积环比均有上升,涨幅均超过2万平方米,其中乙级写字楼成交面积涨幅超过6万平方米。

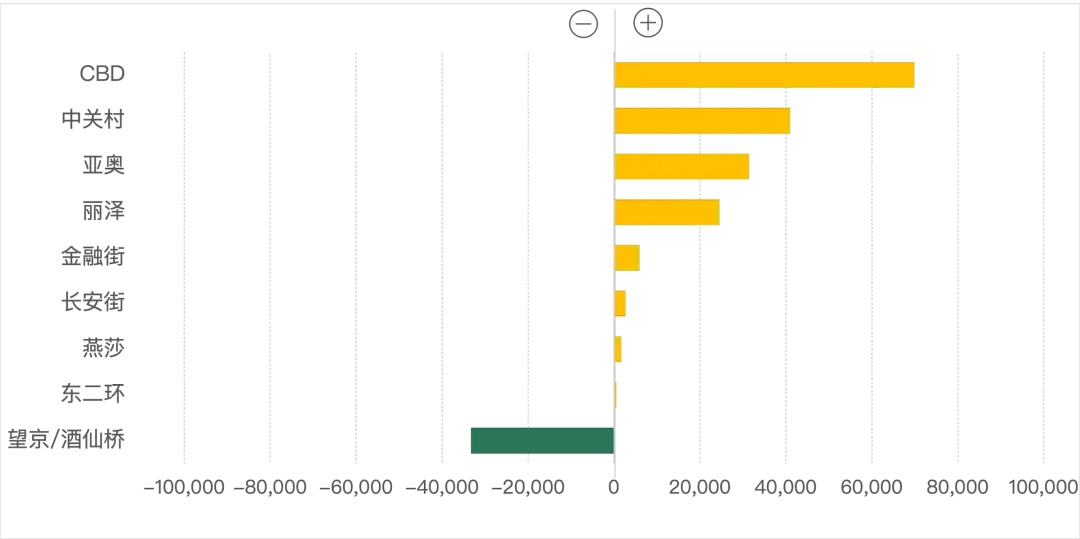

按商圈成交面积(-/+)环比变化

从各商圈成交面积来看,东二环商圈表现相对稳定。在其他主要商圈中,除望京/酒仙桥商圈成交面积降幅超过3万平方米,其余商圈成交面积环比均有上升,CBD和中关村商圈成交面积涨幅分别超过6万平方米和4万平方米。

整体来看,2026年二季度北京写字楼市场供需两端同步修复、稳步升温,运行呈现“整体承压、结构向好”的鲜明特征。供给端后续储备充足,除本年度内陆续落地的新增项目外,预计2027年年中前全市仍将有超16万平方米潜在存量分批释放,叠加2027-2029年CBD等核心商圈的规划供应落地,将持续丰富市场产品的选择空间。需求端复苏动能持续释放,企业扩租、迁址、新设办等需求逐步增多,市场整体承租前景积极向好。