编者按

本案例是对外经济贸易大学本科生课程《企业财务报表分析》的课堂展示案例。同学们分小组对上市公司进行深入研究,并在课堂上进行了精彩的展示。课程希望通过案例微信分享调动同学们进行案例分析的积极性,并方便班级同学进一步学习和了解案例,帮助加速同学们对财务报表分析的理解。

一、

台州银行简介及银行业宏观分析

(一)银行概况:从小微金融服务社到特色城商行

台州银行的前身可以追溯至1988年6月成立的浙江黄岩路桥银座金融服务社。起步阶段,其注册资本仅10万元,员工只有6名,主要服务本地小微商户和民营经营主体。

伴随台州民营经济的发展,这一地方金融机构逐步壮大。2002年3月,台州银行以市场化方式组建为台州市商业银行,成为全国首家政府不控股的城市商业银行。2010年9月,正式更名为台州银行股份有限公司,品牌形象和业务布局进一步升级。

截至2025年末,台州银行集团资产总额达到4203亿元,全年实现营业收入112.21亿元,各项存款余额3612亿元,各项贷款余额2594亿元,各类分支机构共477家,基本实现浙江省内地级市全覆盖,并逐步向珠三角、环渤海湾等发达经济圈布局。

(二)银行业宏观环境:净息差收窄成为核心压力

银行业具有高负债率、强周期性、政策敏感度高、监管约束强等特点。商业银行的主要盈利来源仍然是存贷款利差,因此净息差变化会直接影响银行盈利能力。

近年来,银行业面临的最大压力之一,就是净息差持续收窄。在资产端,贷款市场报价利率下行、实体经济有效融资需求不足,使银行贷款收益率持续承压;在负债端,居民储蓄意愿提升和存款定期化趋势增强,又推高了银行资金成本。两端同时挤压,导致传统依靠利息净收入的盈利模式面临挑战。

对台州银行而言,这一问题更加值得关注。由于其收入结构中利息净收入占比较高,净息差下行会更直接地传导到营业收入和净利润。因此,后续能否优化负债成本、拓展非息收入、提升数字化经营效率,将决定其盈利韧性。

(三)区域特征:浙江金融生态提供较强支撑

台州银行所处的浙江省,是中国民营经济和数字经济较为发达的地区之一。区域内中小企业活跃,居民财富基础较好,地方银行与本地客户之间具有较强黏性。

与全国上市同业相比,浙江区域的银行通常具备三方面优势:第一,存款基础较扎实,客户存款占负债比重较高;第二,盈利能力相对稳健,区域经济活力能够支撑信贷需求;第三,资产质量和风险抵补能力较优,不良贷款率相对较低,拨备覆盖率和资本充足率通常保有较高安全边际。

因此,台州银行的成长并不是孤立的,而是建立在浙江民营经济、小微企业生态和区域金融环境之上的。可以说,地方经济为银行提供了客户土壤,银行也通过信贷投放反哺地方实体经济,形成了较强的共生关系。

二、

台州银行财务分析

(一)资产负债结构分析:

贷款为核心资产,存款为核心负债

资产负债表反映一家银行的经营基础。对商业银行而言,资产端重点看贷款投放和资产配置,负债端重点看存款来源和资金稳定性。

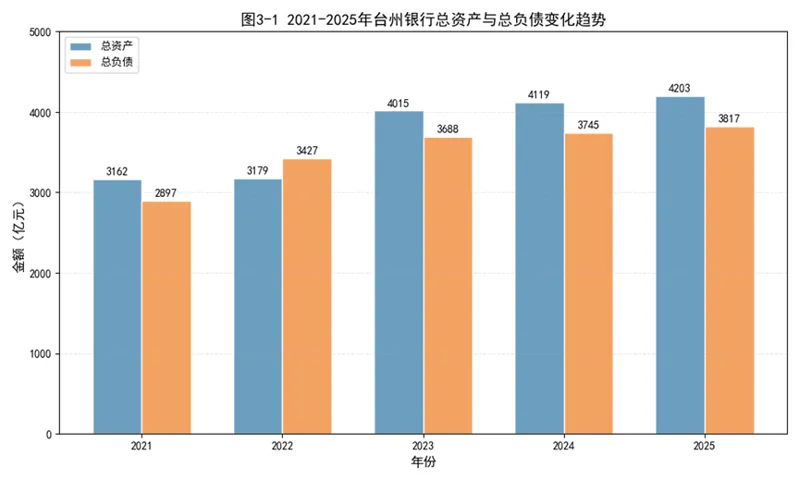

2021-2025年,台州银行资产规模整体保持增长。截至2025年末,总资产达到4203亿元,较2021年累计增长32.9%。从增长节奏看,2023年是资产扩张最明显的一年,当年总资产由3178.55亿元增长至4014.96亿元,增速达到26.3%。而2024年、2025年资产增速明显放缓,分别为2.6%和2.0%。

这说明台州银行在完成阶段性规模扩张后,经营策略开始从“快速做大规模”转向“稳健提升质量”。在净息差收窄、风险环境复杂的背景下,主动放缓扩张节奏,有利于控制资本消耗和信贷风险。

图1 2021-2025年台州银行总资产与总负债

资料来源:台州银行年报

从资产结构看,发放贷款和垫款是台州银行最核心的资产。2021-2025年,客户贷款总额从1923.44亿元增长至2594.21亿元,贷款资产占总资产比重长期稳定在60%左右。这表明台州银行的经营主线非常清晰,即以信贷业务为核心,围绕小微企业和地方实体经济进行资产配置。

从贷款投向看,台州银行信贷资源主要集中在制造业、批发零售业和建筑业,这些行业均与台州本地民营经济高度相关,三大行业贷款余额合计占贷款总额约70%。这说明其信贷投放并不是泛化扩张,而是紧贴区域产业结构。

从担保方式看,台州银行保证贷款和信用贷款合计占比长期保持在70%以上,抵押质押类贷款占比相对较低。这与其“轻抵押、重信用”的小微信贷模式相一致,也说明其风险控制更多依赖客户经理调查、经营信息验证和信用判断,而不是简单依赖抵押物。

负债端方面,客户存款是台州银行最核心、最稳定的资金来源。2021-2025年,客户存款总额由2415.18亿元增长至3612.31亿元。2025年末,客户存款占总负债比重达到94.6%,较2021年提升约5个百分点。

这一结构具有明显优势。存款占比越高,说明银行对同业负债、市场化融资等波动性资金依赖越低,负债稳定性越强。尤其是个人存款占比提升,进一步增强了台州银行的零售客户基础和资金黏性。

总体来看,台州银行形成了“贷款为核心资产、存款为核心负债”的稳健资产负债结构。资产端聚焦小微信贷,负债端依托客户存款,整体经营逻辑清晰,资产负债匹配度较高。

(二)资本充足性分析:

安全边际充足,资本实力持续增强

由于银行天然具有高杠杆特征,资本充足率是衡量银行抗风险能力的重要指标。资本越充足,银行吸收潜在损失的能力越强,也越能支撑未来业务扩张。

2021-2025年,台州银行资本充足率分别为16.38%、15.12%、15.42%、16.92%、17.29%;核心一级资本充足率分别为11.70%、11.25%、12.01%、13.06%、13.47%。两项指标均长期高于监管最低要求。

从趋势看,2022年资本充足率有所回落,主要与业务扩张消耗资本有关。2023年以后,资本充足率和核心一级资本充足率均持续回升,说明台州银行资本基础逐步夯实。

这一方面来自利润留存形成的内生资本补充,另一方面也来自永续债、二级资本债等外部资本工具。2021-2024年,台州银行通过发行31亿元永续债、10亿元二级资本债补充资本,并于2024年完成19亿元永续债偿还,体现出较强的资本管理能力。

总体来看,台州银行资本安全边际较为充足。对于一家以小微金融为核心业务的城商行而言,较高的资本充足率意味着在面对信用风险波动时具备更强缓冲能力。

(三)资产质量分析:

不良率低位运行,小微信贷风控成效明显

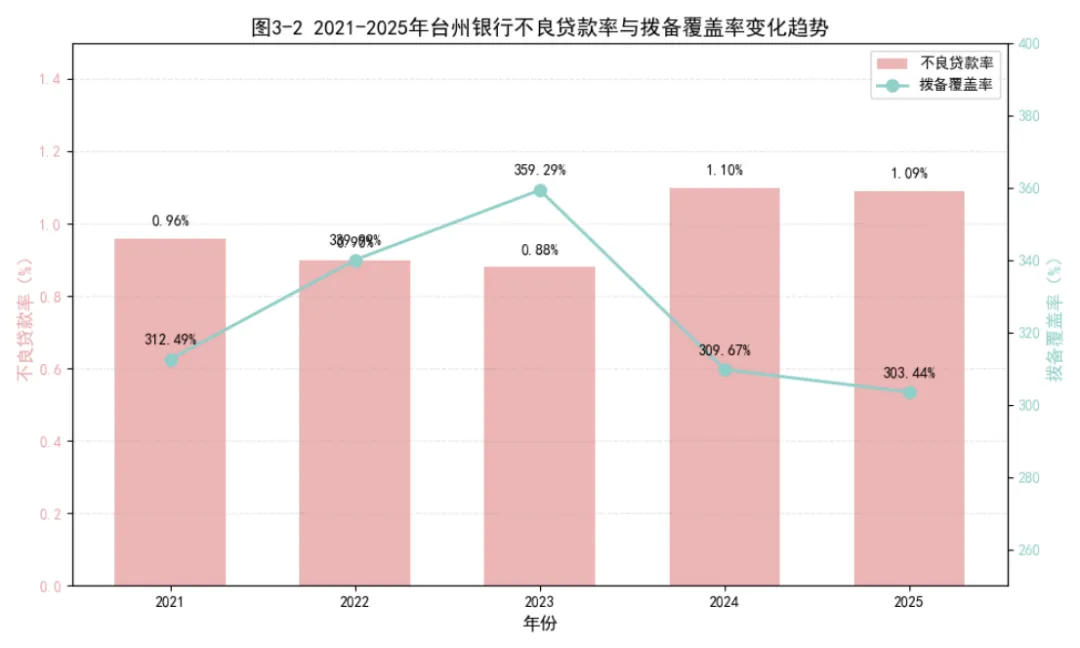

资产质量是评价银行经营稳健性的核心指标。对于台州银行而言,由于其主要服务小微企业,这类客户抗风险能力相对较弱,因此不良贷款率和拨备覆盖率尤其值得关注。

2021-2025年,台州银行不良贷款率分别为0.96%、0.90%、0.88%、1.10%、1.09%。整体来看,不良率长期维持在1%左右的较低水平。

其中,2021-2023年不良贷款率连续下降,2023年降至0.88%的五年低点,说明前期客户准入、信贷审批和不良清收取得较好效果。2024年不良贷款率回升至1.10%,主要受宏观经济放缓和小微企业经营压力加大影响。2025年不良率微降至1.09%,整体保持平稳。

图2 2021-2025年台州银行不良贷款率

资料来源:台州银行年报

考虑到台州银行的小微业务占比较高,不良率能够长期维持在较低水平,并不容易。这说明其线下风控体系、小额分散策略和贷后管理机制具有实际效果。

拨备覆盖率方面,2021-2025年台州银行拨备覆盖率分别为312.49%、339.99%、359.29%、309.67%、303.44%。虽然2024-2025年有所回落,但仍然稳定在300%以上,远高于监管要求。

拨备覆盖率可以理解为银行为不良贷款准备的“安全缓冲垫”。2025年台州银行拨备覆盖率为303.44%,意味着其风险抵补能力仍然较强。即使未来小微客户不良率出现一定波动,银行也具备较充分的损失吸收能力。

此外,台州银行前十大客户贷款余额合计占贷款总额比重长期低于1%,远低于监管规定上限。这与其“小额、分散”的经营理念相一致,有效降低了单一大客户违约对全行造成冲击的可能性。

因此,台州银行资产质量可以概括为:不良率低位运行,拨备覆盖充足,客户集中度极低,整体风险结构较为稳健。

(四)盈利水平分析:

净息差仍有优势,但盈利能力明显承压

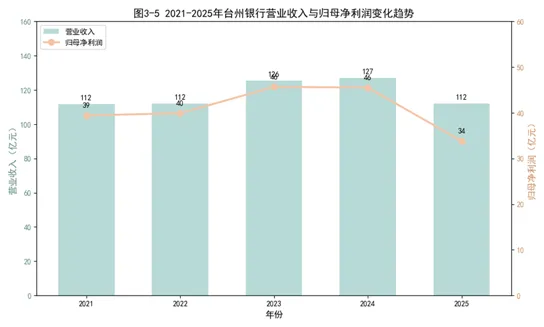

利润表反映银行的收入质量和盈利能力。2021-2025年,台州银行营业收入分别为111.86亿元、112.20亿元、125.52亿元、127.14亿元和112.21亿元。整体呈现“先增长、后回落”的走势。

2021-2024年,台州银行营业收入总体保持增长,2024年达到127.14亿元。但2025年营业收入回落至112.21亿元,降幅较为明显。

归母净利润方面,2021-2025年分别为39.43亿元、39.91亿元、45.67亿元、45.53亿元和33.81亿元。2025年净利润同比下降约25.7%,盈利承压明显。

图3 2021-2025年台州银行营业收入与归母净利润

资料来源:台州银行年报

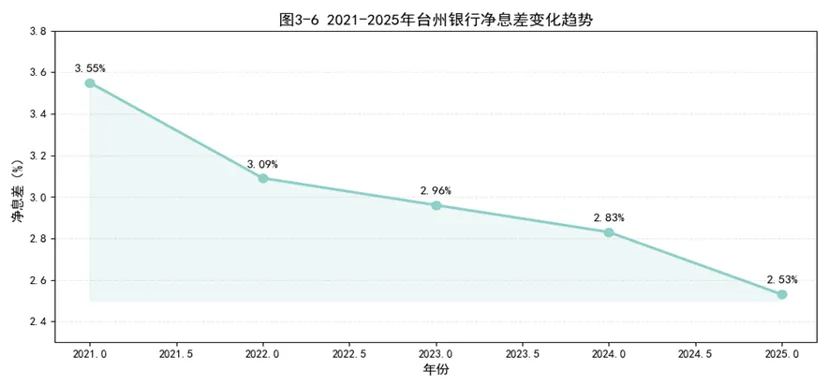

造成利润下滑的核心因素,是净息差持续收窄。2021-2025年,台州银行净息差分别为3.55%、3.09%、2.96%、2.83%、2.53%,五年累计收窄102个基点。

净息差收窄意味着每一单位生息资产能够创造的利息收益下降。对利息净收入占比高的银行来说,这会直接压缩盈利空间。台州银行虽然仍保持2.53%的较高净息差,在城商行中仍具备一定优势,但下行趋势已经对利润形成明显冲击。

从收入结构看,台州银行利息净收入仍是营业收入的绝对核心,长期占营业收入80%以上。这体现了其深耕信贷主业的优势,也暴露了收入结构相对集中的问题。手续费及佣金净收入规模仍较小,2025年仅为1.90亿元,但在行业盈利承压背景下仍保持增长,说明其中间业务已有一定培育成效。

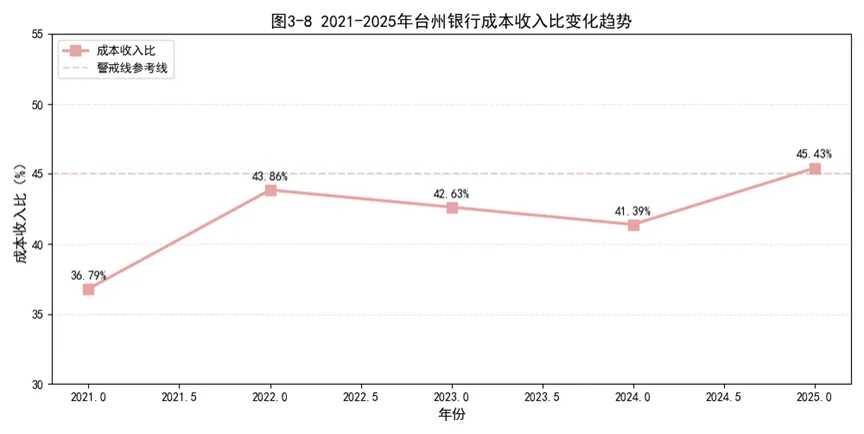

成本端同样值得关注。2021年台州银行成本收入比为36.79%,2025年上升至45.43%,五年间成本管控压力明显加大。其原因包括员工薪酬和运营维护等刚性成本增加,金融科技和网点建设投入提升,以及营收下降被动推高成本收入比。

图4 2021-2025年台州银行净息差

资料来源:台州银行年报

图5 2021-2025年台州银行成本收入比

资料来源:台州银行年报

从盈利能力指标看,台州银行ROE由2021年的15.02%下降至2025年的8.86%,ROA由1.25%下降至0.81%,销售净利率由35.25%下降至30.13%。三项指标均显示盈利效率正在下滑。

因此,台州银行当前盈利表现可以概括为:净息差仍有优势,但优势正在收窄;收入结构仍依赖利息收入,非息收入贡献不足;成本收入比偏高,降本增效压力上升。

(五)流动性分析:

现金流稳定,流动性安全边际充足

流动性是商业银行经营的生命线。银行负债端以存款为主,如果无法及时满足客户取款和资金支付需求,就可能引发严重风险。

2021-2025年,台州银行经营活动现金流量净额分别为66.42亿元、131.36亿元、161.42亿元、138.85亿元和83.17亿元,连续五年保持正向净流入。

这说明台州银行的主营业务具有稳定造血能力。虽然2024-2025年经营现金流有所回落,但仍保持正值,更多体现为银行主动放缓资产扩张、调整信贷投放节奏和优化存款结构,并不意味着主营业务现金创造能力弱化。

投资活动现金流方面,台州银行近五年基本保持净流出,主要反映其持续进行金融资产配置,在信贷业务之外拓展收益渠道。筹资活动现金流则体现了其根据业务发展和资本监管需求,灵活运用资本债、永续债等工具补充资本。

从监管流动性指标看,2025年末台州银行流动性比例为68.61%,远高于25%的监管最低标准;流动性覆盖率达到447.25%,远高于100%的监管标准;净稳定资金比例为194.44%,同样显著高于监管要求。

这表明台州银行短期和中长期流动性储备均非常充足,能够较好应对市场利率波动、集中取款和资金面紧张等压力情景。

不过,流动性过高也可能带来资金使用效率问题。若大量资金沉淀在低收益流动资产中,可能会摊薄资产收益率。因此,台州银行后续需要在“安全性”和“收益性”之间寻找更优平衡。

三、

同业对比:台州银行与宁波银行

为了更清楚地判断台州银行在城商行中的位置,我们选取宁波银行进行对比。宁波银行是A股上市城商行中的优秀代表,2025年末总资产约3.63万亿元,约为台州银行的8.6倍。

两家银行规模差距较大,但这种差距反而能帮助我们理解两种不同的城商行发展路径。

(一)资产质量:宁波银行更优,台州银行小微风控仍具韧性

宁波银行不良贷款率常年保持在0.76%左右,长期低于1%,资产质量在上市银行中处于优秀水平。台州银行2025年不良贷款率为1.09%,略高于宁波银行。

但需要注意,台州银行主要服务小微企业,小微客户天然风险高于大中型企业。因此,在小微信贷占比较高的情况下,台州银行仍能将不良率控制在1%左右,说明其风控体系有效。

拨备覆盖率方面,宁波银行约373%,台州银行约303%,两者均远高于监管要求。相比之下,宁波银行风险缓冲更厚,但台州银行维持300%以上拨备覆盖率,也体现出较审慎的风险管理风格。

(二)盈利能力:

台州银行净息差更厚,但成本更高

2025年,台州银行净息差为2.53%,宁波银行为1.74%,台州银行高出79个基点。这主要是因为台州银行深耕小微客户,小微信贷定价能力更强,贷款收益率相对较高。

但高净息差并不是没有代价。台州银行2025年成本收入比为45.43%,宁波银行为32.72%。差异背后,是两种完全不同的经营模式。

台州银行依赖客户经理线下走访、实地调查和人海战术开展小微金融服务,因此人力成本和运营成本较高。宁波银行则更加依赖金融科技、多元利润中心和轻资本业务,在财富管理、国际结算等领域形成规模效应,经营效率更高。

可以概括为:台州银行用较高成本换取较高净息差,宁波银行用更强的数字化和多元化能力换取更高效率。

(三)资本实力:

台州银行更稳健,宁波银行扩张效率更强

2025年,台州银行资本充足率为17.29%,宁波银行为14.30%,两者均远超监管要求。台州银行资本充足率更高,一方面因为其扩张速度相对较慢,资本消耗压力较小;另一方面也体现出更偏稳健的经营风格。

宁波银行虽然资本充足率低于台州银行,但其资产规模更大、业务结构更丰富、盈利来源更多元,能够在较快扩张中保持较好的资产质量和运营效率。

总的来说,两家银行选择了不同路径。宁波银行走的是规模化、多元化、科技化路线;台州银行走的是深耕小微、线下风控、区域特色路线。

四、

台州银行估值分析

由于台州银行并非上市银行,本文采用PE和PB两种相对估值方法进行交叉验证。

(一)PE估值法:以盈利能力为基础

PE估值法,即市盈率估值法,核心逻辑是用企业每股收益乘以可比市盈率,得到每股价值。

根据测算,台州银行预测EPS为1.60元,PE法估值得到每股内在价值约为10.5元。这一结果更加侧重当前盈利能力,反映的是在净利润承压背景下较为谨慎的估值底线。

(二)PB估值法:以净资产价值为基础

PB估值法,即市净率估值法,更适合银行这类资产驱动型金融机构。银行盈利能力很大程度上取决于净资产规模、资产质量和资本实力,因此PB估值能够体现其长期资产价值。

根据测算,台州银行每股净资产为18.79元,PB法估值得到每股内在价值约为14.4元。这一结果更看重其资产质量、资本充足水平和未来发展潜力,属于相对乐观的估值上限

(三)综合估值结论

综合PE和PB两种方法,台州银行每股内在价值区间约为:

10.5元/股-14.4元/股

其中,PE法给出的10.5元/股更偏保守,强调当前盈利能力和安全边际;PB法给出的14.4元/股更偏乐观,强调净资产积累和长期资产质量。

因此,台州银行的估值核心,取决于市场或投资者如何判断三个问题:第一,未来净息差能否企稳;第二,小微信贷资产质量能否继续保持稳定;第三,台州银行能否通过数字化和中间业务改善盈利结构。

五、

总结与展望

(一)优化业务结构,降低利息收入依赖

在稳固信贷主业的基础上,拓展支付结算、财富管理、供应链金融等中间业务,提升非息收入占比,减少净息差收窄对盈利的冲击。

(二)加强成本精细化管理

面对成本收入比上升压力,应优化后台流程,推进信贷审批、贷后管理等环节的数字化工作,提高客户经理人均产能,降低单位业务运营成本。

(三)坚守资产质量生命线

继续坚持“小额、分散”的信贷原则,加强重点行业和小微客户经营现金流监测,完善风险预警、不良清收和资产处置机制。

(四)推进“AI in”小微金融

将AI和大数据嵌入客户画像、信贷审批、贷后预警等流程,在保留线下风控优势的同时,提高小微金融服务效率与风控精度。

(五)借助浙江数字经济优势

借助浙江数字经济和产业链优势,拓展供应链金融、场景金融等业务,从服务单个小微客户延伸至上下游企业生态。

对外经济贸易大学本科课程

《企业财务报表分析》第六组

组长:曹雅惠

组员:余笑薇 任思远 张蕙伊