前言:高端12英寸硅片涨价,国产替代加速推进。高端硅片供需紧张,将维持到2029年。

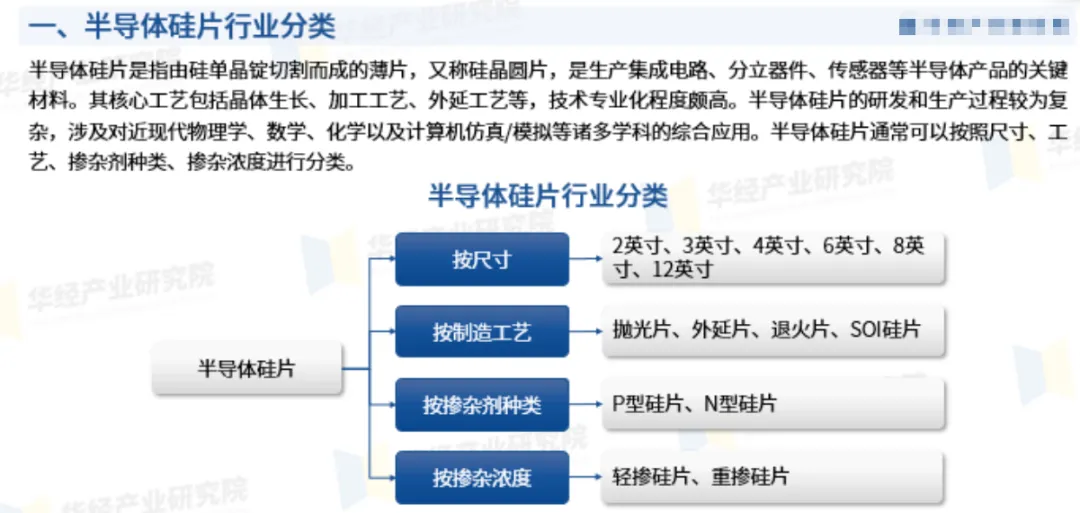

一、半导体硅片行业分类

半导体硅片按直径分为 6 英寸及以下、8 英寸、12 英寸三大主流规格,同时按工艺分为抛光片、外延片、SOI 硅片,国内不同尺寸国产替代进度差异显著。

6 英寸及以下硅片技术门槛最低,主要用于分立器件、小型传感器,国内企业工艺完全成熟,国产化率接近 100%,是我国具备绝对核心优势的尺寸赛道,市场基本实现自主供给,海外进口依赖极低。

8 英寸硅片适配成熟制程,覆盖车载功率芯片、模拟 IC、MCU 等刚需领域,国内企业已打通完整产线,国产化率突破 50%,外延片、抛光片批量供应本土晶圆厂,验证流程持续提速,替代空间充足。

12 英寸为当前全球主流大尺寸,占据 75% 市场份额,适配 AI 算力芯片、存储芯片,是国产替代核心攻坚赛道。国内头部企业实现规模化量产,成熟制程硅片批量导入,国产化率 2026 年提升至 25% 左右;但高端超薄、高阻、SOI 硅片仍存在技术差距。

整体来看,6 英寸、8 英寸是国产替代性最强、国内具备成本与产能双重优势的核心尺寸,12 英寸则处于从 “0 到 1” 量产、加速渗透的关键阶段。

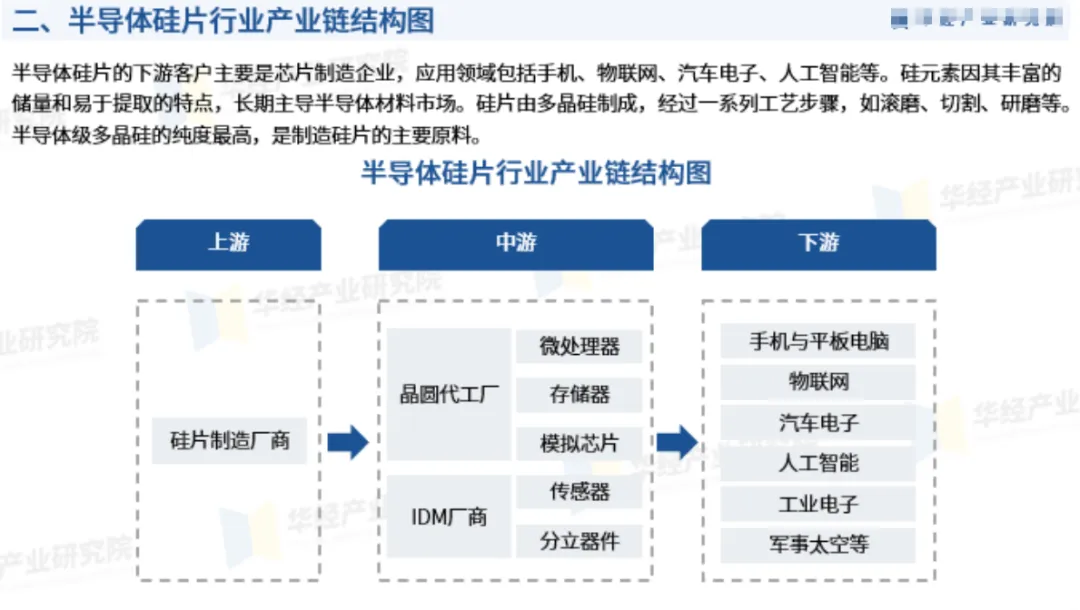

二、半导体硅片行业产业链结构图

完整产业链分为上游原材料辅材、中游硅片制造、下游晶圆代工、终端应用四层,

国内优势集中于中游制造中低端环节、上游电子级多晶硅原料。

上游:核心原料电子级 11N 高纯多晶硅国内国产化率超 50%,本土企业已进入一线供应链,属于国产优势环节;石英坩埚、切割耗材国产化过半,但高端抛光液、单晶炉核心设备仍依赖海外。

中游(核心制造)流程:拉晶→切磨抛→外延加工,是国产替代核心主战场。6/8 英寸全流程国内企业技术成熟,拉晶、抛光、外延工艺自主可控,产能释放充分;12 英寸抛光片实现量产,普通外延片逐步验证,但高端 SOI、重掺硅片壁垒高。国内多家企业完整打通 12 英寸全链条,是产业链突围核心载体。

下游:国内晶圆制造集群持续扩产,成熟制程工厂为本土硅片提供稳定内需,政策要求优先采购国产基材,加速验证落地。终端覆盖 AI 服务器、新能源车、工控、消费电子,算力与车规芯片拉动硅片长期需求。

整体产业链短板集中在高端设备、高端特种硅片;优势环节清晰:电子级多晶硅、6/8 英寸全流程制造、12 英寸常规抛光片,国内企业依托内需市场快速完成产能与技术积累,形成差异化国产竞争力。

三、全球半导体硅片行业现状

全球硅片市场长期呈寡头垄断格局,前五海外厂商合计占据全球 85% 以上份额,12 英寸高端市场垄断程度更高,行业供给端话语权高度集中。

需求端呈现显著结构性分化:12 英寸硅片受 AI 算力、HBM 存储拉动持续紧缺,单台 AI 服务器硅片消耗量为普通服务器 3.8 倍,2026 年全球 12 英寸月需求约 1100 万片,有效供给不足千万片,进入供需紧平衡;

8 英寸受益新能源车功率芯片需求稳定满产;6 英寸细分市场平稳运行。

供给端约束极强,新建硅片产线投资高、建设 + 良率爬坡周期达 2-3 年,经历 2024-2025 年下行周期后,海外巨头扩产意愿极度保守,仅少数企业小幅新增产能,2028 年前全球高端硅片供给增量有限。

价格端,2026 年海外龙头完成两轮全线涨价,12 英寸常规硅片涨幅 5%-8%,AI 专用高端硅片涨幅 18%-22%,全尺寸订单排期拉长至四季度,高端品类交付顺延至 2027 年初。

区域格局上,中国大陆成为全球唯一大规模扩产区域,本土产能持续分流海外订单,打破长期单一供给体系,全球硅片供需格局由单一海外供给转向 “海外寡头 + 中国本土增量” 双轨结构。

四、中国半导体硅片行业现状

1. 核心驱动:AI 引爆需求,12 英寸大硅片成绝对主流

AI 算力基础设施建设是国内硅片行业核心增长引擎,GPU、HBM 存储、先进逻辑芯片全部依托 12 英寸硅片制造,算力需求带来硅耗乘数效应,直接打开本土 12 英寸硅片增量空间。

国内头部晶圆厂先进、成熟制程同步扩产,本土存储、算力芯片项目持续落地,形成稳定内需底盘。

从市场结构看,12 英寸硅片国内市场规模占比超 70%,成为行业增长核心载体;叠加国内供应链自主可控政策导向,晶圆厂加大本土硅片验证采购力度。当前国内 12 英寸月产能持续爬坡,多家企业同步大额扩产,聚焦抛光片、外延片产能建设,匹配 AI 芯片、存储芯片制造需求。

相比 8/6 英寸存量市场,12 英寸赛道兼具高增速、大替代空间双重属性,是未来 3-5 年国内硅片行业核心成长主线。

2. 行业拐点:涨价潮如期落地,开启上行新周期

历经 2024-2025 两年持续下行、库存出清周期,2026 年国内硅片行业正式迎来景气拐点,全尺寸涨价全面落地,行业进入量价齐升上行周期。

海外龙头首轮、二轮涨价传导至国内市场,本土硅片企业自二季度起集中发布调价通知,全系列产品上调 10%-15%,同步取消长期客户采购折扣。细分品类涨幅分化:

适配 AI 的 12 英寸高端重掺、外延片涨价弹性最大,8 英寸车规硅片稳步上调 5%-7%,6 英寸特种硅片小幅提价。当前国内所有尺寸产线均满负荷稼动,无库存积压,订单排期普遍覆盖至年末。供给端扩产周期长、短期增量有限,叠加 AI 长期刚性需求,本轮涨价并非短期反弹,机构判断上行周期至少延续至 2029 年,行业盈利修复空间持续打开。

3. 竞争格局:海外寡头垄断,国产突围迈入 “1 到 N”

全球高端硅片供给仍由海外寡头把控,国内市场长期依赖进口,但本土产业已完成 “0 到 1” 技术突破,正式进入产能扩张、客户放量的 “1 到 N” 规模化突围阶段。

国内形成四家核心硅片企业矩阵,合计 12 英寸月产能突破 300 万片,国产化率从 2020 年不足 5% 提升至 2026 年 25%。分层竞争格局清晰:6 英寸完全自主,8 英寸国产份额过半,12 英寸常规抛光片批量供货,高端 SOI、超薄硅片仍存差距。

本土厂商核心优势在于贴近国内晶圆厂、验证速度更快、产能持续扩张;短板集中在高端特种硅片工艺积累不足。叠加海外厂商交付周期拉长、供应链安全诉求提升,国内晶圆厂主动提高本土采购比例,国产硅片份额持续提升,从补充供给逐步转向主流供应商,行业国产替代进入加速兑现期。

五、半导体硅片行业投资逻辑:聚焦高壁垒环节与结构性紧缺

行业投资核心围绕AI 长期需求、结构性供给紧缺、国产替代三重主线,优先布局技术壁垒高、供需缺口持续、国产化空间广阔细分环节。

第一,聚焦 12 英寸高端硅片赛道,尤其是适配算力、存储的重掺外延片、轻掺抛光片,AI 服务器高硅耗属性锁定中长期紧缺,扩产周期长导致供给短期无法匹配需求,价格与产能双弹性突出;高端 SOI 硅片适配硅光、射频芯片,远期成长空间广阔,是第二增长曲线。

第二,区分国产替代分层机会,6/8 英寸赛道技术成熟、现金流稳定,具备稳健防御属性;12 英寸常规硅片处于份额快速提升阶段,业绩增量确定性最强。上游配套高纯度电子级多晶硅环节,国产化过半,绑定本土硅片产能扩张需求,具备配套投资价值。

第三,重视产能与客户壁垒,具备大额扩产计划、深度绑定头部晶圆代工企业、多规格产品完成批量验证的企业,能够持续兑现份额提升红利;规避低门槛低端抛光片同质化竞争赛道。

周期维度,本轮景气由 AI 长期资本开支驱动,景气持续性更强,高端硅片供需紧张态势,将维持到2029年。优先布局产能持续释放、产品结构向高附加值外延 / 重掺升级的头部企业,把握量价齐升与国产替代双重红利。