一、顶层政策引领叠加资本持续加码,核聚变技术商业化奇点已致

可控核聚变已成为全球主要国家未来能源战略布局的重点方向,在海外头部经济体的政策持续加码下,我国陆续出台相关政策,共同引领可控核聚变行业发展建设提速,政策释放的前瞻信号较为明确。

目前,可控核聚变多条技术路径仍处于齐头并进态势:托卡马克是目前全球范围内投资额最大、技术发展最为成熟的路线,已处于工程可行性阶段,国际合作及国家级项目多采用托卡马克,较多民营企业正在向高温超导托卡马克装置方向发展;

Helion、瀚海聚能等创业公司则采用了FRC技术路径,瀚海聚能于2025年7月实现等离子体点亮标志着FRC步入工程可行性阶段,Helion计划于2028年实现商业化运营并向微软交付50MW电力;Z-FFR为聚变裂变混合路线,江西“星火一号”项目以及成都先觉聚能均计划采用该路线,项目正在有序推进中。

随着国内聚变项目融资的如火如荼,以及招标建设的加速推进,民营企业与“国家队”形成优势互补、共同促进聚变商业化落地,行业进展日新月异。

在我国原子能法及顶层行业政策的指引下,核聚变行业已兼具了科研及制造的发展沃土,国有和社会资本的加速涌入也推动了聚变能从实验室走向商业化的进程,核聚变行业已迎来奇点时刻。

二、核聚变是能源领域的“终极解决方案”,有望引领新一轮的科技革命

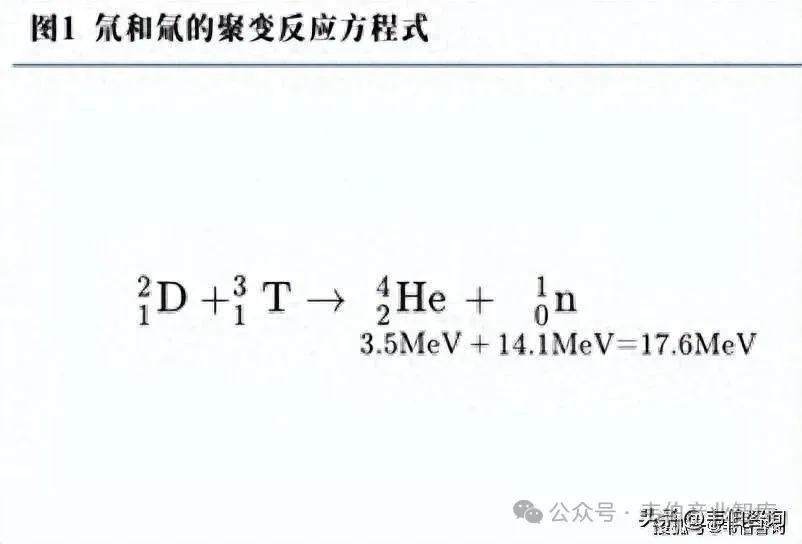

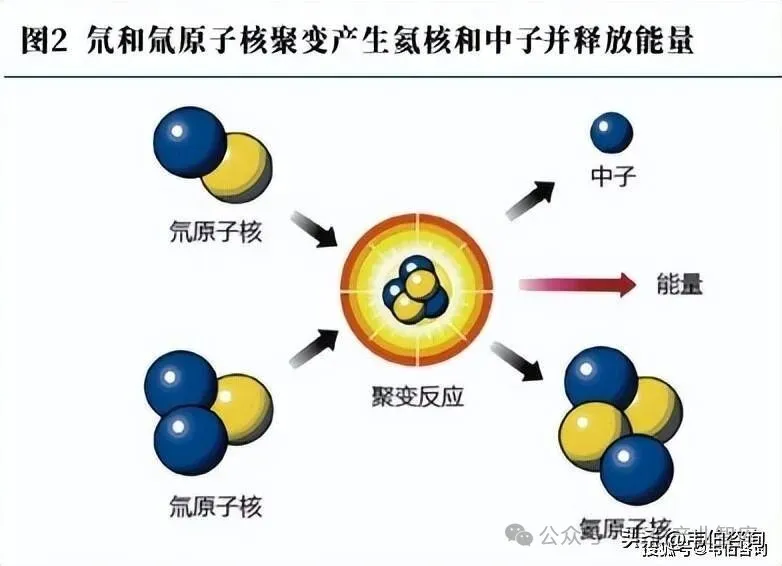

核聚变是两个较轻的原子核聚合为一个较重的原子核,并释放出能量的过程。自然界中最容易实现的聚变反应是氢的同位素“氘”与“氚”聚变形成氦核并释放能量,该过程能释放出17.6兆电子伏的能量,太阳正是通过这种反应来持续发光发热。

可控核聚变模仿了太阳的核聚变反应,又称“人造太阳”,是指在一定条件下控制核聚变的速度和规模,以实现安全、持续、平稳的能量输出的核聚变反应。

目前我国正在运行的核电站都是核裂变电站,核裂变虽然能产生巨大的能量,但裂变堆的核燃料蕴藏极为有限,而且存在棘手的废物处置问题;

相比之下,1吨氘氚聚变反应释放的能量,相当于5.7吨裂变燃料或700万吨原油燃烧释放的能量,地球上蕴藏的核聚变能约为全部可进行核裂变元素释出能量的1000万倍。

因此,可控核聚变被认为是人类解决能源问题的重要出路,其一旦实现商业化落地,或将如蒸汽机、电气化的出现一样,主导新一轮科技革命,这也意味着人类能从根本上解决能源危机,进入能源取之不尽、用之不竭的时代。

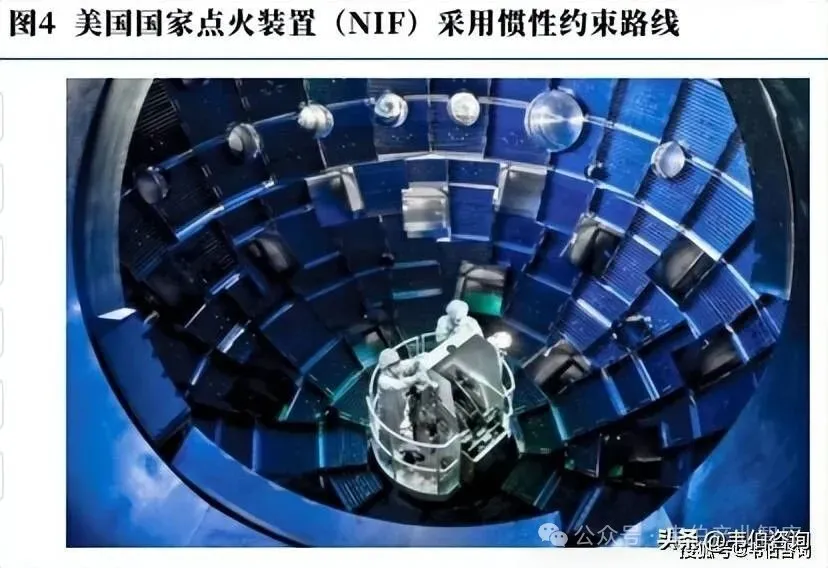

三、可控核聚变可分为引力约束、惯性约束和磁约束三种技术路线,当前磁约束路线最为主流。

在核聚变的三类约束方式中,引力约束无法在地球上实现,惯性约束由于电--激光转化的能量损耗较高且能量的输出和转移暂不成熟,仍有较多的技术难点需要克服,因此当前更常用于军事领域。

相比之下,磁约束路线的能量转化效率更高,反应也更为可控,是更具发展潜力、更成熟的路线,也因此成为了世界级、国家级工程以及众多民营企业的主流选择路线。

四、行业政策导向发出前瞻信号

可控核聚变行业具备很高的市场天花板和十分庞大的潜在市场规模,也是全球主要国家未来能源战略布局的重点方向。

根据普林斯顿大学的研究人员测试,一座1000MW的核聚变电厂成本在27亿美元到97亿美元之间;若核聚变完全商业化,根据IgnitionResearch的估算,到2050年将成为至少1万亿美元的市场。然而,核聚变行业作为一个耗资巨大、投资回报周期较长的行业,在聚变堆尚未真正实现商业化落地、达到盈亏平衡之前,行业的持续发展离不开各国政策所提供的底层支持。

海外各个发达国家政府率先对可控核聚变行业加大财政投入,积极把握行业发展机遇。

2025年1月,美国能源部(DOE)为核聚变创新研究引擎(FIRE)合作组织提供1.07亿美元,并与“里程碑计划”8家企业达成协议撬动了超过3.5亿美元的私营投资,支持进一步创建聚变能创新生态系统;

英国政府于同日宣布为2025-2026年“聚变未来计划”投资4.1亿英镑,计划2027年前向聚变能领域投资总额达6.5亿英镑;

德国自2023年9月起,计划未来五年通过“聚变2040计划”增加投入3.7亿欧元(到2028年投入总额达到10亿欧元);

日本大力支持核聚变技术开发,从2023年开始启动专项支持政策,支持小型化、精密化、独创性的新兴技术探索,加速未来核反应堆原型开发,推进核聚变相关基础研究。

五、核聚变项目资本开支逐步提速

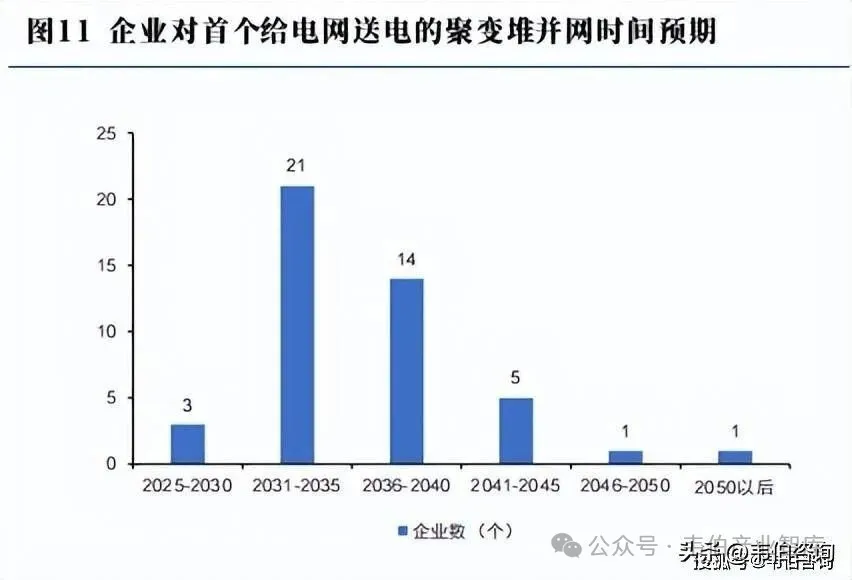

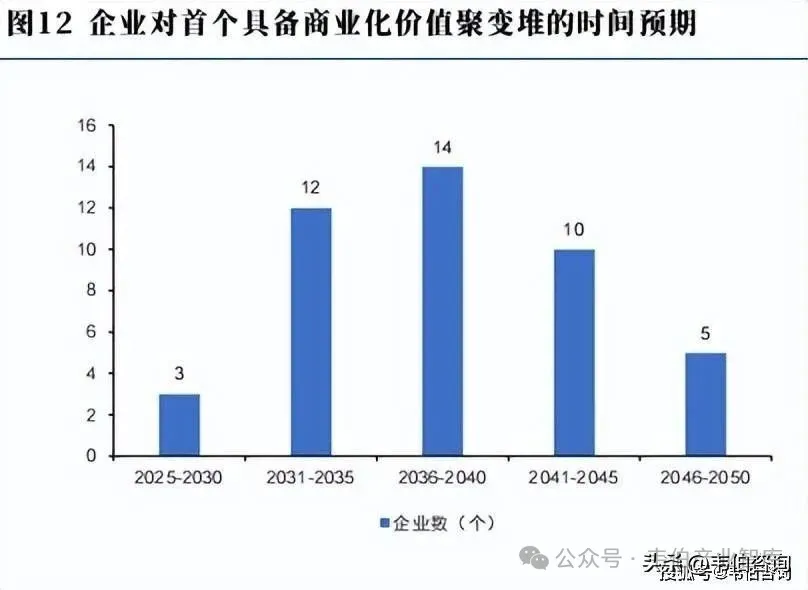

商业化聚变堆的出现时点是目前业界关注的核心议题之一,多数企业认为首个给电网送电的聚变堆以及具备商业化价值的聚变堆有望在2031-2035年及以后诞生。

从企业对实现可控核聚变给电网送电的时间节点预期来看,被调研的45家聚变能企业中有21家预计将在2031-2035年间出现,而对于何时能够出现兼具低成本和高Q值的商业化聚变堆,在44个被调查企业样本中,有12家认为会在2031-2035年间实现,14家认为会在2036-2040年间实现。

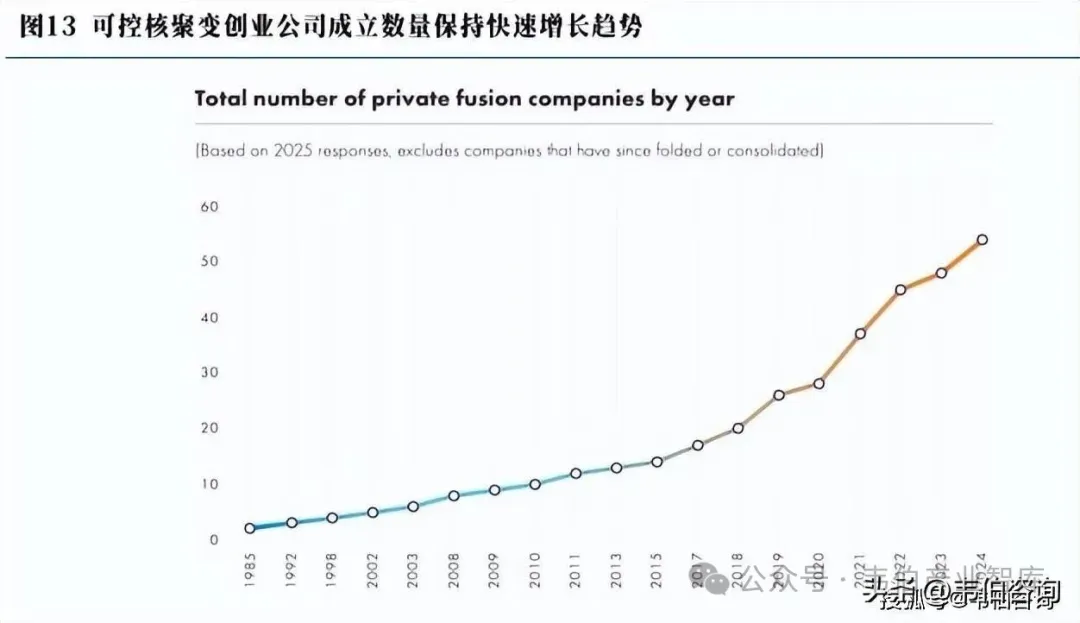

近年来,全球风险资本对可控核聚变“独角兽”企业的投资热度快速提升。

随着人们对可控核聚变的研究热情和重视度提升,可控核聚变项目也逐渐从实验室传导至一级投资机构和创业公司,过去30年间全球成立的可控核聚变创业公司数量呈指数级增长。

2025年全球核聚变公司数量已从五年前的23家增长至53家,2025年核聚变产业吸引了97亿美元的投资(同比+36.6%),其中绝大部分来自于私营资本。

正文目录

一、可控核聚变行业奇点已至

1.1、可控核聚变战略意义非凡

1.2、行业政策导向发出前瞻信号

1.3、核聚变项目资本开支逐步提速

1.4、托卡马克装置产业链全景概览

二、聚变堆建设撬动万亿蓝海市场

2.1、高温超导有望迎来增量拐点

2.2、包层模块对材料服役提出高要求

2.3、偏滤器材料应用持续迭代中

2.4、真空室高精度加工具备高壁垒

图表目录

图表:氘和氚的聚变反应方程式

图表:氘和氚原子核聚变产生氦核和中子并释放能量

图表:太阳的引力聚变反应

图表:美国国家点火装置(NIF)采用惯性约束路线

图表:托卡马克装置中电流和磁场示意图表:

图表:直线型场反位形(FRC)装置

图表:三条核聚变技术路线对比

图表:氘氚(D-T)反应的聚变三乘积在亿多摄氏度时可达到最小值

图表:近年来全球各国出台的核聚变行业部分相关政策

图表:我国出台的核聚变行业部分相关政策

图表:企业对首个给电网送电的聚变堆并网时间预期

图表:企业对首个具备商业化价值聚变堆的时间预期

图表:可控核聚变创业公司成立数量保持快速增长趋势

图表:海外可控核聚变创业公司融资概况及项目时点

图表:中国磁约束聚变能发展技术路线图表:

图表:我国聚变行业核心企业分布

图表:BEST工程总装启动仪式

图表:BEST总装正式启动

图表:七方签署中国聚变公司增资扩股协议

图表:我国可控核聚变装置情况汇总

图表:ITER托卡马克的截面示意图表:

图表:ITER装置中各部件功能及参数概况

图表:ITER装置中各部件功能及参数概况

图表:ITER中各部件成本占比

图表:国内托卡马克装置相关材料、部件及系统供应商

图表:磁约束聚变装置关键材料及零部件

图表:磁约束聚变装置中当下及未来紧缺的材料及零部件

图表:托卡马克装置用超导磁体产业链相关企业

图表:低温超导与高温超导对比

图表:实用化超导导线的截面结构

图表:托卡马克装置磁位型

图表:实用化超导材料的温度和磁场关系

图表:上海超导

图表:东部超导

图表:ITER的包层被固定于真空室中

图表:包层结构的内部视角

图表:包层系统模块结构拆分

图表:包层模块示意图表:

图表:包层模块工作原理

图表:典型第一壁材料的物理属性及其主要优缺点

图表:ITER真空腔室截面图表:

图表:ITER第一壁板

图表:年月中方与ITER组织签署《ITER计划中方增强热负荷型第一壁采购安排协议》

图表:首件ITER增强热负荷第一壁在贵州制造完成

图表:氚循环原理

图表:氚增殖剂-正硅酸锂小球(左),中子倍增剂-铍小球(右)

图表:聚变堆偏滤器概述图表:

图表:ITER偏滤器位于真空室底部环形位置

图表:ITER偏滤器盒式组件构成

图表:材料腐蚀会影响其力学、热学性能

图表:安泰天龙使用“两步热等静压扩散焊接”金属复合技术实现了钨铜复合组件高质量异种材料连接

图表:磁约束聚变装置中的钨/铜偏滤器结构

图表:(a)ITER全钨偏滤器示意图表:;(b)垂直靶板处面向等离子体单元;(c)穹顶处面向等离子体单元

图表:ITER真空室示意图

图表:单个真空室扇区示意图

图表:ITER真空室搭建

图表:电子束焊接和相控阵超声检测

图表:重力支撑安装验收

图表:全球首台全高温超导托卡马克装置HH-主机系统发运

图表:全球首台EXL-U紧凑型聚变装置新奥真空室整体交付

来源:证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com