---------------------------------------------------------------------

核心分析结论

2026年上半年,杭州二手住宅市场呈现“量缩价调、租金收益率回升”的特征。成交量同比下降约8%,挂牌均价和样本均价均小幅下行,但租金收益率因房价下跌被动回升,投资价值边际改善。

- 成交量

:上半年累计销售 35,344 套,同比 -8.19%;面积 366.68 万㎡,同比 -8.65%。 - 挂牌均价

:样本均价从1月32,613元/㎡降至6月31,973元/㎡,累计 -1.96%;冰山指数同比 -9.17%。 - 租金收益率

:6月达 1.973%,较1月回升0.31个百分点,五城排名第二(仅次于北京2.196%),投资价值优于深圳(1.374%)。 - 区域分化

:萧山(3,630套)、余杭(3,207套)为成交前两大区;淳安(587套)垫底。 - 城市定位

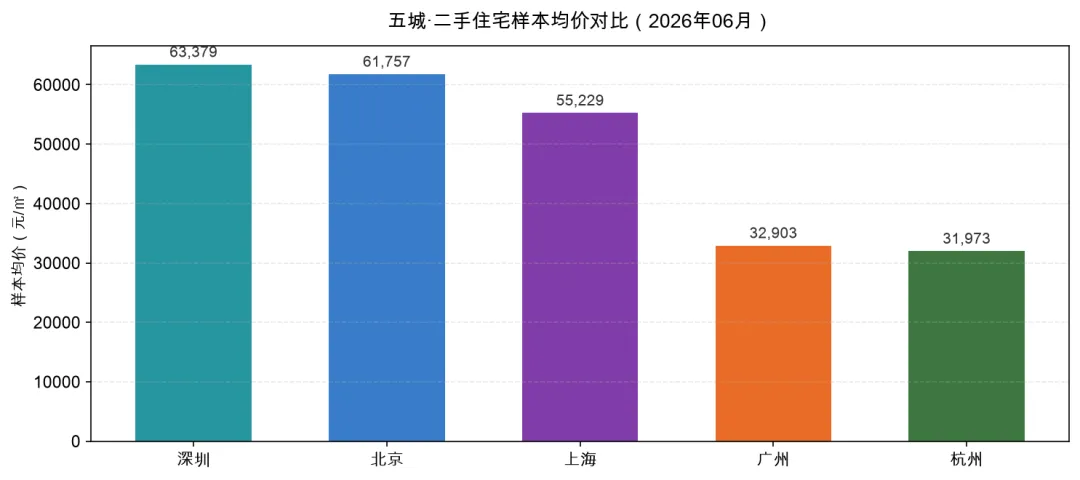

:杭州样本均价31,973元/㎡,五城排名第四;租金收益率1.973%,五城排名第二。

数据说明:中原二手住宅报价指数和价格指数未覆盖杭州。本报告价格分析采用三类替代指标:①挂牌价周指数(Choice数据,全国城市二手房指数);②样本均价(中指云,百城二手住宅价格样本均价);③冰山指数(挂牌均价口径)。同时新增住宅租金收益率分析。

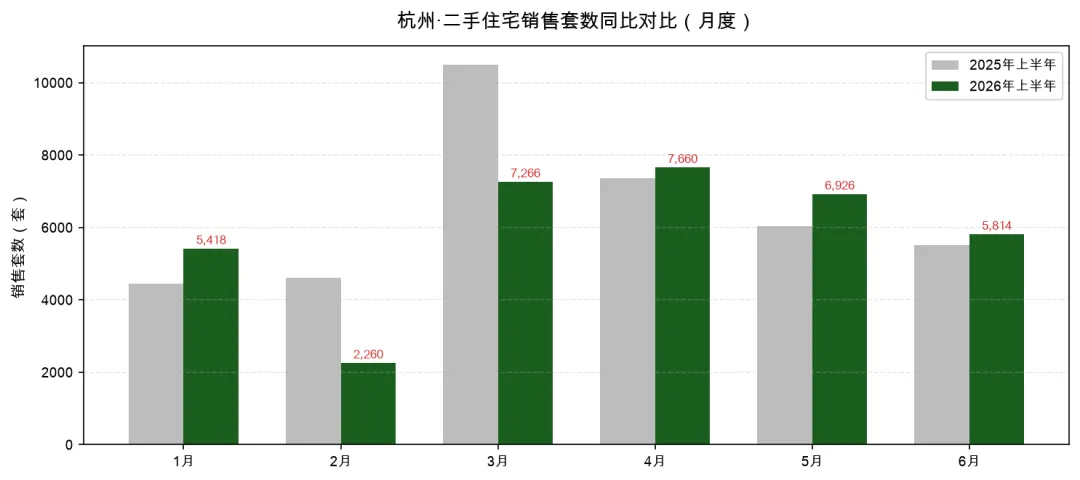

一、成交量:同比下降,3-4月为高峰

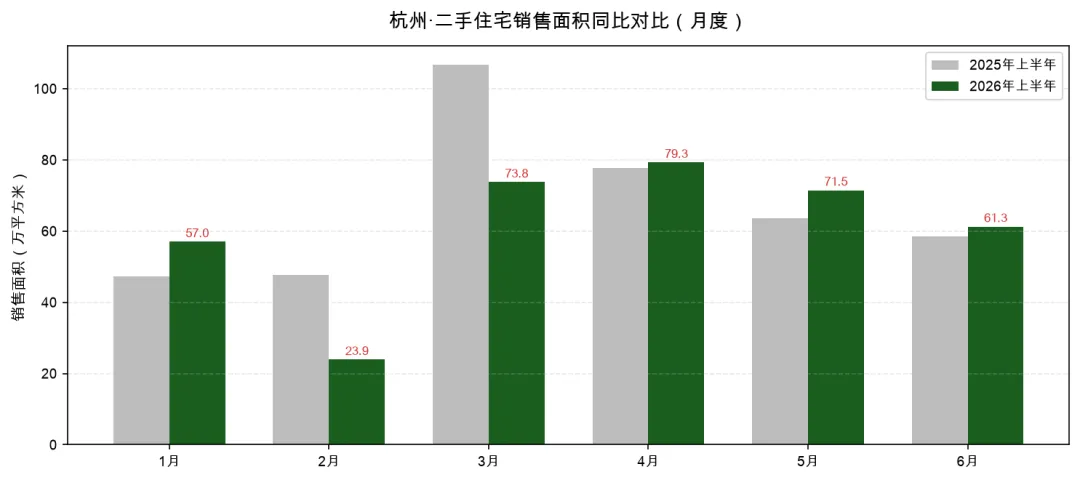

2026年1-6月,杭州二手住宅累计销售 35,344 套,同比 -8.19%;销售面积 366.68 万㎡,同比 -8.65%。

从月度节奏看,1月成交5,418套(同比+21.6%),但2月仅2,260套(春节效应,同比-50.9%),3月7,266套为上半年高点但同比仍降30.8%。4月达到上半年最高的7,660套后,5-6月逐步回落至5,814套。

销售套数同比

销售面积同比

二、价格走势:样本均价小幅下行,挂牌价周指数回升

由于中原价格指数未覆盖杭州,本报告采用三类指标交叉验证价格走势:

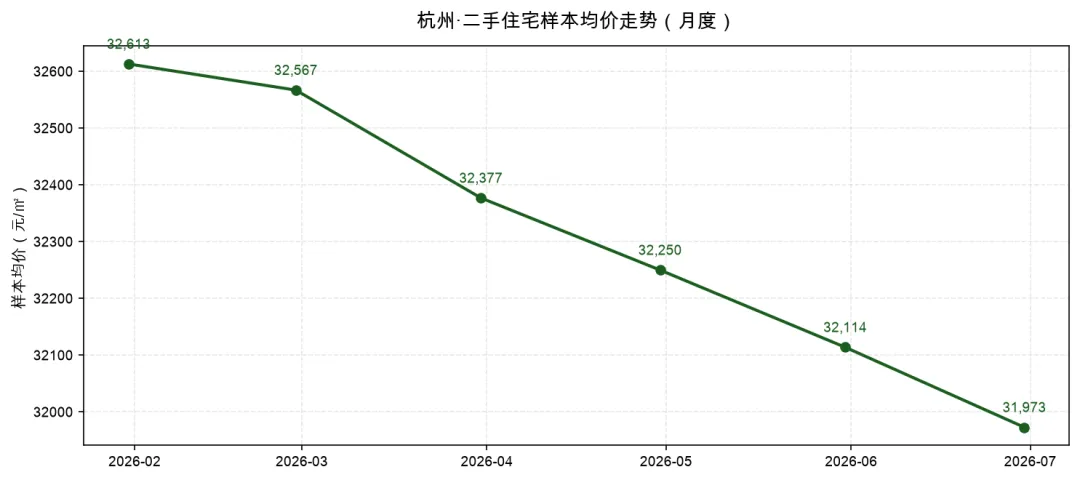

2.1 样本均价(中指云口径)

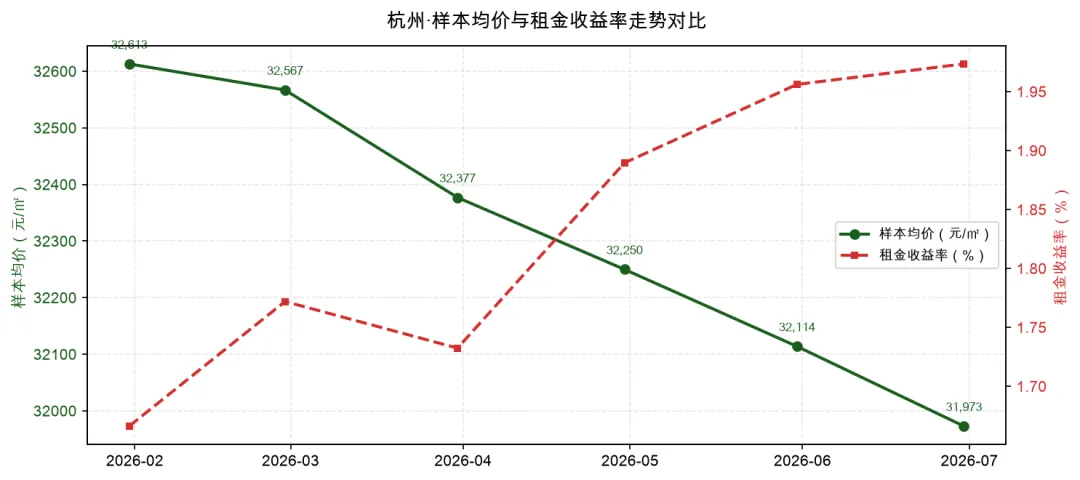

杭州二手住宅样本均价从1月32,613元/㎡降至6月31,973元/㎡,累计 -1.96%。虽然整体跌幅不大,但月度呈持续下行态势,尚未出现止跌信号。

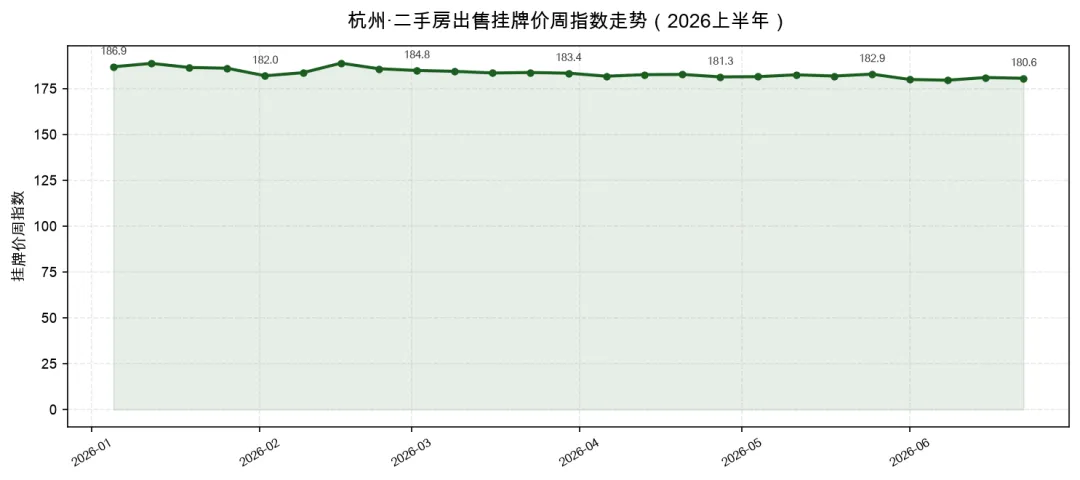

2.2 挂牌价周指数(Choice数据口径)

全国城市二手房出售挂牌价周指数显示,杭州从年初180.59升至6月底186.85,累计 +3.47%。这一指数与样本均价走势出现背离,可能因口径差异(周指数以挂牌量为权重,样本均价以城市样本为口径)。

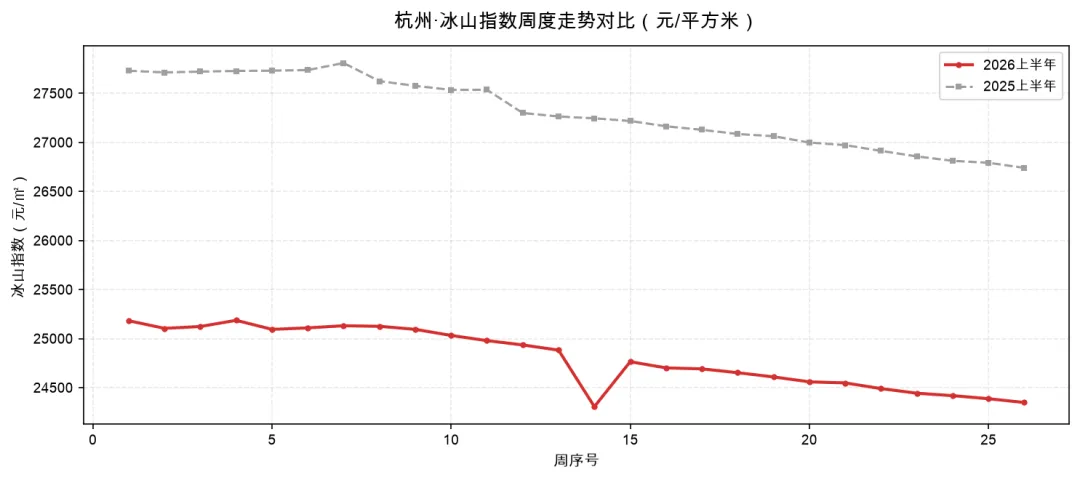

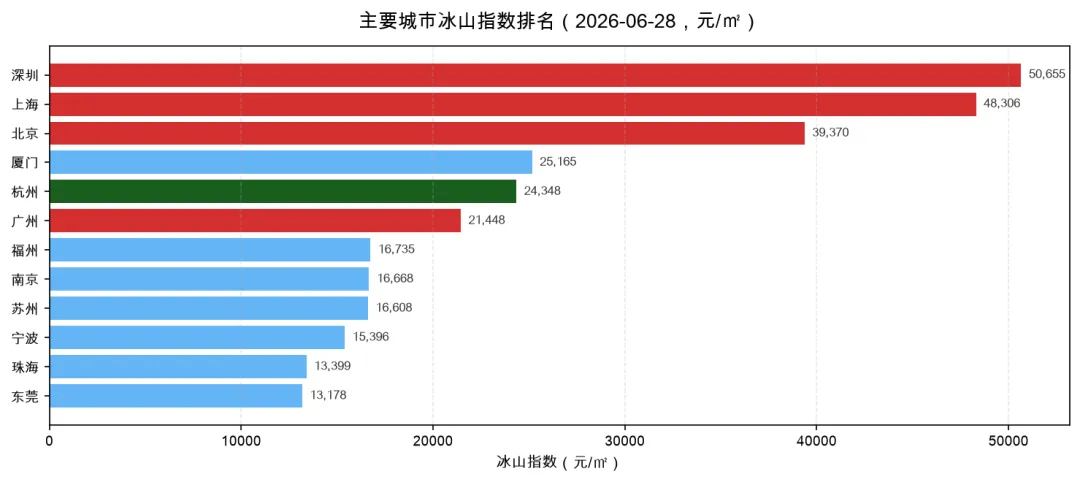

2.3 冰山指数(挂牌均价口径)

冰山指数从年初25,182元/㎡持续下行至6月底24,348元/㎡,上半年均价24,804元/㎡,同比 -9.17%,仍在调整中。

三指标交叉验证:样本均价(-1.96%)和冰山指数(-9.17%)均显示杭州挂牌价格仍在下行,而挂牌价周指数(+3.47%)回升可能受挂牌结构变化(高价房源挂牌增加)影响。综合判断,杭州挂牌端价格仍在温和调整,尚未出现趋势性止跌。

三、租金收益率:五城第二,被动回升

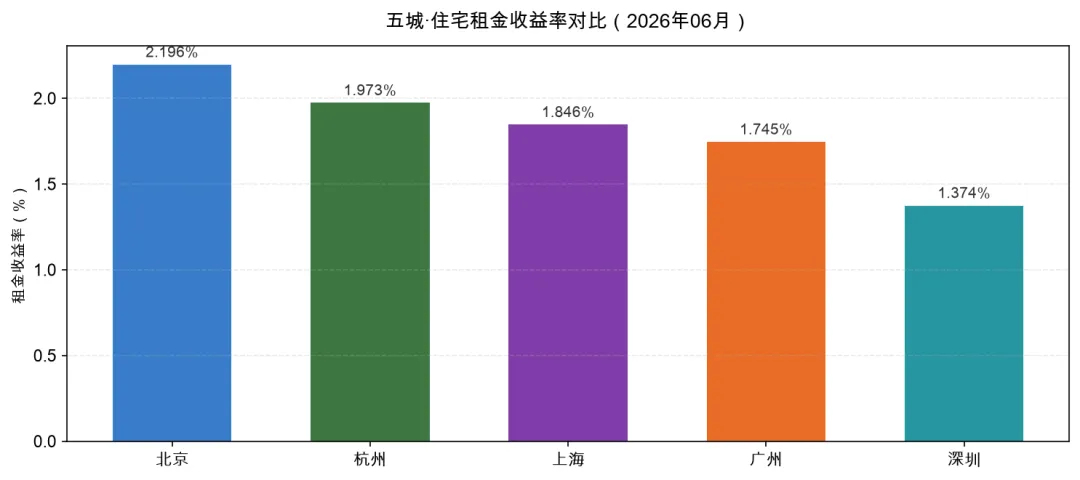

2026年6月,杭州住宅租金收益率达 1.973%,在五城中排名第二,仅次于北京(2.196%),高于上海(1.846%)、广州(1.745%)和深圳(1.374%)。

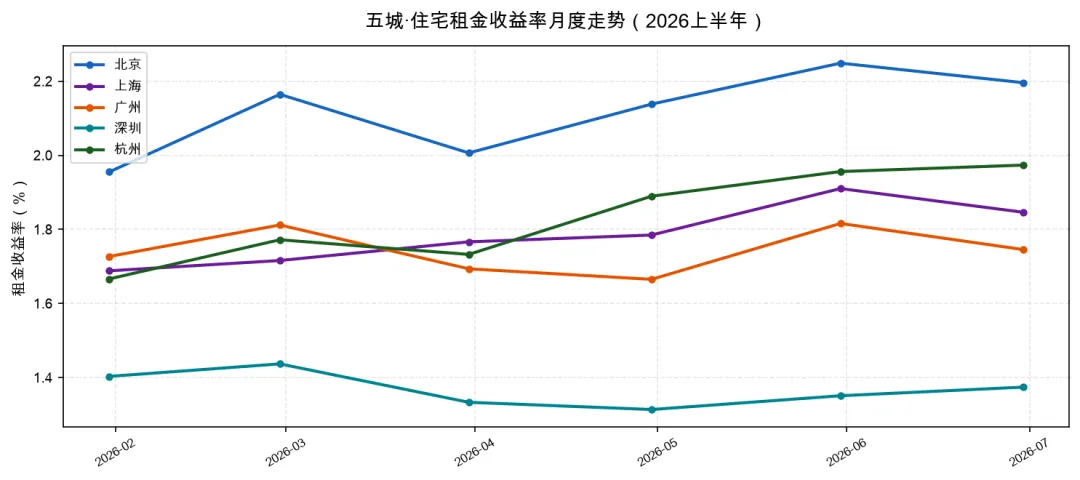

从月度走势看,杭州租金收益率从1月1.666%逐步回升至6月1.973%,半年回升 +0.31个百分点。但上半年均值1.832%,同比仍下降 -6.11%(2025H1为1.951%)。

收益率回升的驱动因素:租金收益率 = 年租金 / 房价。杭州收益率回升主要是因为房价下跌(分母减小)而非租金上涨。这意味着收益率回升是"被动"的,反映了房价调整带来的估值修复,而非租金市场的改善。与冰山指数同比-9.17%相互印证,说明杭州房价调整幅度大于租金调整幅度。

从杭州样本均价与租金收益率的双轴对比图可以清晰看到:上半年样本均价持续下行,而租金收益率逐步回升,两者呈现明显的反向走势。

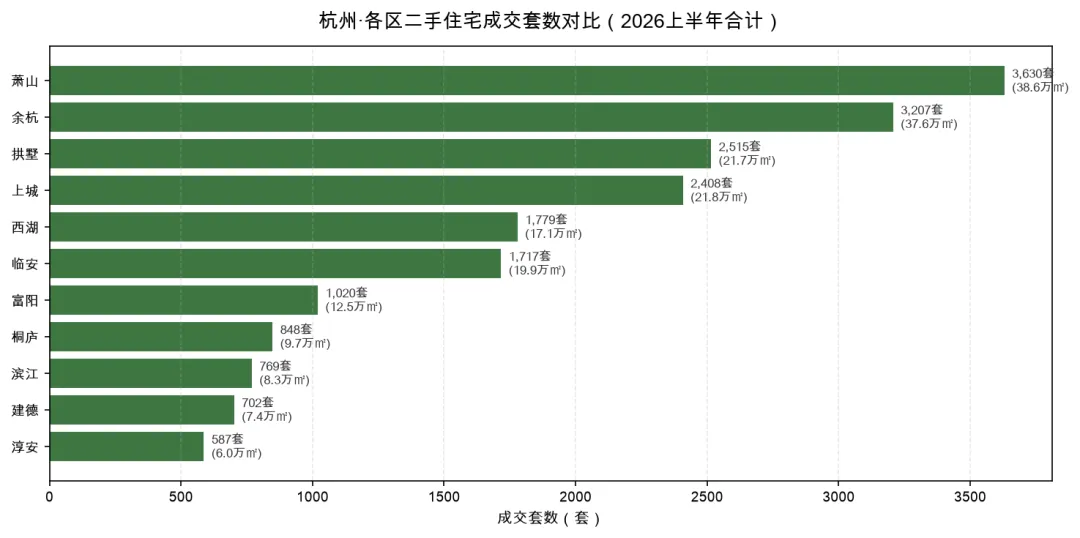

四、区域分析:萧山余杭领跑,外围区域为主力

从各区成交量看(2026年上半年周度数据合计),杭州11个区呈现明显分化:

区域特点:

- 萧山

(3,630套)和余杭(3,207套)为成交前两大区,合计占全市约19%。 - 拱墅

和上城套均面积仅86-91㎡,核心区小户型特征明显。 - 淳安

(587套)成交量最低,仅为萧山的1/6。

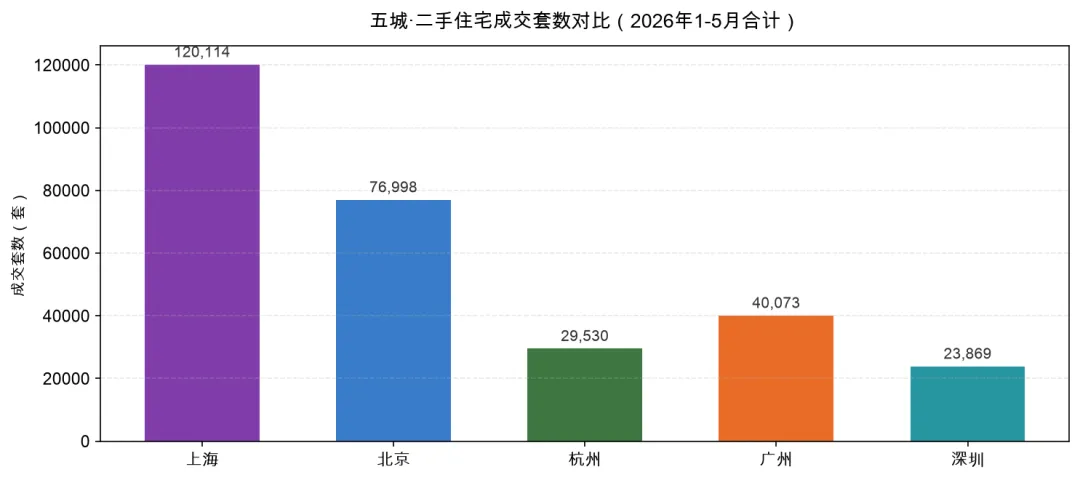

五、五城横向对比:杭州量价偏弱但收益率居前

2026年1-5月,五城成交量对比及6月价格/收益率对比:

| 上海 | ||||||

| 北京 | ||||||

| 广州 | ||||||

| 杭州 | 29,530 | 31,973元 | ||||

| 深圳 |

杭州独特定位:杭州是五城中唯一租金收益率高于房价排名的城市——房价五城第四,但租金收益率五城第二。这反映了杭州房价相对偏低(31,973元/㎡ vs 深圳63,379元/㎡)但租金水平尚可的市场结构,对租售比敏感的投资者有一定吸引力。

六、综合判断与展望

2026年上半年杭州二手房市场可用“量缩价调、收益率改善”概括:

- 成交量

同比下降约8%,3-4月为高峰后逐步回落。 - 挂牌价格

仍在调整(样本均价-1.96%、冰山指数同比-9.17%),尚未止跌。 - 租金收益率

被动回升至1.973%(五城第二),因房价下跌幅度大于租金跌幅,投资价值边际改善。 - 区域结构

以外围区域(萧山、余杭、临安)为成交主力。

展望:杭州市场下半年能否企稳,取决于成交量能否回升至7,000套/月以上、样本均价能否止跌。若房价继续下行而租金持稳,租金收益率将进一步回升,可能吸引长线资金入市,形成价格底部支撑。

下一步可重点关注几个方面:7-8月成交量走势,样本均价能否在31,000元/㎡附近企稳,萧山、余杭两大主力区域的成交能否持续放量。

--------------------------------------------------

为促进信息共享,加强行业交流,新时代地产研究团队组建了房地产研究交流群,群友包括政府相关机构、房企从业人员、金融机构涉房业务人员、房地产建筑、城市更新、产业园区、工业地产、房地产智库/研究院等、购房群众等。希望入群交流的网友,可关注本号,后台私信加群。